Abstract: The article examines the universality of the transformation of the banking system in the context of digitalization; shows the main directions of the development of financial technologies in the banking sector, which involve the subsequent transformation of traditional banking services and other areas with the help of digitalization.

Keywords: banking system, digitization.

Формирование сети Интернет и цифровизации касается всех сфер деятельности человека. Без цифровых технологий невозможно что-либо сделать. Так же это затрагивает и экономику.

Цифровизация – это внедрение современных цифровых технологий в различные сферы жизни и производства. Цифровизация в России — в узком смысле, цифровая трансформация (ЦТ) системы государственного управления и создание «электронного правительства» в России. В более широком понимании, цифровая трансформация не только государственного управления, но всего государственного сектора экономики России. И в самом широком понимании, цифровая трансформация государственного управления и всех отраслей экономики России, включая государственный сектор и частный сектор экономики России.

Все мы зависим от эффективной работы правительства, покупаем товары и услуги в интернете и офлайн, общаемся и используем информацию. Цифровизация делает все эти процессы более простыми.

В нынешнем мире, в условиях изменения информационных технологий и глобализации, стал очень актуален вопрос о переходе экономики на новый уровень, который будет иметь единое пространство, которое расположено в сети интернет[4].

Вопрос о концепции электронной экономике стал значимым только лишь в 2015 году. Использование обычных методов в современной экономике не помогают быстрому росту, но использование цифровой экономике позволяет изменить экономическое положение страны на международной арене. Все это приводит к такому мнению, что если эффективно внедрять современные технологии во все сферы экономики возможен рост цифровой экономики в целом.

Первое высокоактивное внедрение цифровых технологий началось в банковской сфере, контролирующая золотовалютные потоки, и которая является запускающим механизмом мировой экономики [4].

Инновации, которые предложены в данной области, направлены на улучшение финансовой деятельности при помощи более качественного и персонализированного сервиса с более низкими расходами клиентов.

При помощи цифровых изменений улучшаются бизнес-модели и идеи развития банковского сектора, а именно: возникновение интернет-банкинга, изменений в сфере финансовых операций. Так, цифровые изменения служат основной базой для длительного роста результативности работы банков.

Цифровой банк — банк без отделений, который функционирует с использованием модели электронного оборота. Цифровая сеть является основой цифрового банка, а кол-центр, интернет-банкинг, мобильный банкинг и отделения — всего лишь вспомогательное дополнение к заложенному фундаменту.

Выделяют несколько этапов изменений банковской системы:

- Для доступа клиента к банковским услугам и банковскому счету в любое время созданы каналы. К ним можно отнести мобильный банк, банкоматы и так далее.

- Для реализации финансовых запросов происходит создание продуктов: бесконтактные платежи, виртуальные карты, искусственный интеллект, и так далее.

- Производится улучшение бизнес – модели, которая ориентирована на цифровое обслуживание.

- Изобретение инструментов цифровой аналитики, которая предназначена для обработки данных о финансовых рынках и бизнес – сегментах.

- Создание системы, которая выполняет роль стратегической координации банка.

Банки, которые функционируют в обычном режиме, не смогут конкурировать с банками, чья деятельность будет основана на слиянии различных сервисов, которые позволяют предоставлять клиенту дифференцированные услуги [1].

При этом нужно учитывать, что изменения финансовой деятельности связаны с рисками, которые характерны для цифровой экономики. В банковской сфере при цифровых изменениях первоначальной задачей должно быть осуществление информационной и экономической безопасности, так как различные электроплатформы смогут стать средой для кибератак. (Кибератака — это вредоносная, осуществляемая сознательно попытка человека или организации проникнуть в информационную систему другого человека или организации. Как правило, нарушая работу сети жертвы, хакер стремится получить выгоду.) Таким образом, существует потребность в нормативном обеспечении процесса цифровой трансформации.

Важно также учитывать, всю важность регулирования блокчейна, роль которого будет только расти при цифровизации экономики. Данная технология может применяться в сфере составления всех видов договоренностей: вкладов кредитов, долговых расписок, и так далее. Например, когда клиент погашает свой кредит на покупку какой–либо недвижимости, данная процедура передачи банком права собственности очень облегчается. Но угрозы, которые связаны с блокчейном, заключаются в том, что на этот момент сложно сказать точно, кто несет ответственность в данных хозяйственных цепочках.

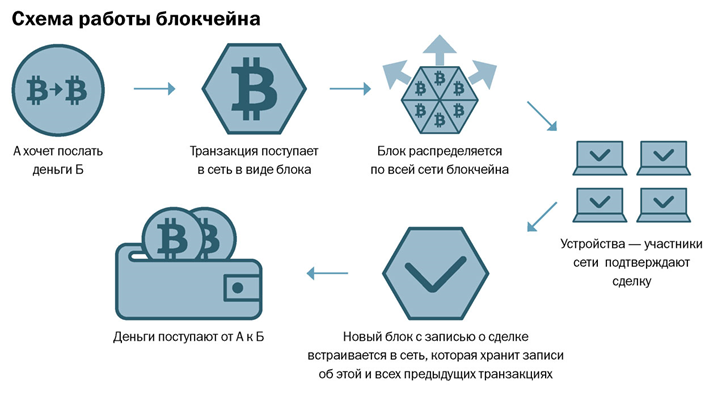

Блокчейн — это децентрализованная база данных, которая предназначена для хранения последовательных блоков с набором характеристик (версия, дата создания, информация о предыдущих действиях в сети). Аналоговым примером его структуры представляется бесконечно длинная металлическая цепь, в которой нельзя разорвать или поменять местами звенья.

Рисунок 1 – Схема работы блокчейна

Рисунок 1 – Схема работы блокчейна

Банки инвестируют в цифровизацию процессов по следующим причинам:

- Переходя на автоматизированные бизнес-процессы, банки начинают больше зарабатывать и становятся конкурентоспособными.

- Банки, которые осуществляют цифровую трансформацию, смогут увеличить свою линейку продуктов и услуг, которые предоставляют.

- Клиенты банков смогут получать услуги, которые связаны с телекоммуникацией, образованием, розничной торговлей, здравоохранением.

- Скорость операций банков вырастет.

- Привлечение новых клиентов и удержание старых.

Основная польза цифровизации для банков состоит в снижении издержек и ускорении банковских операций. По подсчетам Citi Group, цифровизация помогает экономить до половины операционных расходов за счет внедрения технологий, которые сократят количество офисов и рабочих мест. Исследование Accenture показывает, что наиболее продвинутые в плане цифровизации банки увеличивают рентабельность капитала в среднем на 0,9%. Банки, не использующие автоматизацию бизнес-процессов снизили это же показатель в среднем на 1,1%. Аналитики Accenture считают, что этот разрыв будет увеличиваться с ростом технологических возможностей цифровизации.

Игроки банковской отрасли конкурируют не только между собой, но и с финтех-компаниями, которые начали предоставлять традиционные банковские услуги. Иногда онлайн-сервисы небольших локальных кредитных организаций или инвестиционных компаний доступнее и удобнее для потребителя. И хотя небольшая региональная компания не может отнять существенную долю клиентов у федеральных банков, для местных финансовых организаций отставание в качестве сервиса означает потерю заемщиков и вкладчиков.

Скорость цифровизации банковских процессов увеличилась с приходом пандемии, так как вырос спрос на получение услуг онлайн. Особенно это касается крупных городов с наиболее жесткими ограничительными мерами: Москвы и Санкт-Петербурга [5].

По отчету Deloitte, около 60% банков по всему миру сократили рабочее время в офисах или полностью перешли на онлайн-услуги, включая сложные: открытие счета, дистанционную верификацию клиента, решение нетиповых вопросов.

За два года до начала пандемии банки закрыли 3200 филиалов, отделений и офисов — это примерно 10% от общего количества. Основная причина: развитие цифровизации и запуск сервисов для дистанционного обслуживания. В Тинькофф-банке считают, что в банковском секторе нет задачи, которую нельзя было бы решить удаленно или через представителей банка, приезжающих к клиенту в офис или домой [5].

Летом 2021 года исследователи агентства TAdviser пообщались с топ-менеджерами российских банков, чтобы узнать о результатах и тенденциях в цифровизации банковской отрасли [3].

Направления цифровизации в Райффайзенбанке не меняются уже который год: банк развивает инфраструктуру, продолжает разработку единого хранилища данных и вкладывается в команду. За несколько лет штат сотрудников IT-отделов вырос в несколько раз, притом что на российском рынке остается традиционный дефицит разработчиков высокого уровня.

МТС Банк увеличил штат IT-специалистов только в два раза, но успел цифровизировать десятки бизнес-процессов в приоритетных для себя категориях: обслуживании физлиц и малого бизнеса. Банк активно выпускает виртуальные карты, а в 2021 году представил MTS Cashback Mobile — карту, которая привязана к счету мобильного телефона. К концу году МТС банк планирует обучить бота оформлять заявки на кредиты, вклады, страховки и открывать счета.

Банк «Открытие» изменил приоритеты цифровизации из-за пандемии и переориентировал продукты на помощь бизнесу: рассрочки платежей, льготные сервисы, кредитные каникулы, рефинансирование, поддержка госпрограмм. Все эти услуги скоро будет можно получать в дистанционном формате через мобильный банк.

В Московском кредитном банке главной задачей назвали улучшение качества клиентского пути. Сейчас банк отслеживает, как изменения в коде влияют на поведение клиента, и внедряет речевую аналитику, которая поможет проверить, насколько доброжелательно общаются сотрудники службы поддержки и почему решение некоторых клиентских вопросов занимает слишком много времени.

Росбанк одним из первых провел ипотечную сделку полностью онлайн, а также перевел выдачу автокредитов в дистанционный формат: клиент получил деньги на машину самостоятельно, без участия банка. В Росбанке сказали, что ипотека и автокредитование были последними продуктами, которые нуждались в диджитализации. Дальше банку предстоит уже не внедрять, а поддерживать цифровизацию бизнес-процессов.

За цифровой трансформацией банков приходится поспевать их клиентам: удобные диджитал-сервисы стали полем действий для мошенников, которые, выманивают деньги, манипулируя и запугивая людей. Перевести деньги на счета мошенников стало проще, поскольку теперь у многих в кармане есть мобильный банк. Поэтому с внедрением цифровизации в банковскую отрасль клиентам приходится все чаще думать о безопасности денег на счетах и повышать свои знания о кибер-безопасности.

В заключении хочется сказать, что организация эффективного использования цифровых технологий с учетом возможностей банка и запросов со стороны клиентов будут основными направлениями для цифровизации банковского сектора в ближайшие годы.

В результате удобства использования инновационных продуктов, интерес к которым за последние годы увеличивается, цифровые технологии имеют огромный потенциал к развитию не только для банков, но и для экономики в целом. Данное состояние банковского сектора России дает все необходимые условия для дальнейшей его цифровизации. Цифровые новшевства позволят отдельным банкам, а в дальнейшем и всему банковскому сектору увеличить эффективность деятельности и выйти на новый этап развития финансово-кредитных организаций.

Библиографический список

1.Ивлева, М. И. Тенденция цифровизации банковской отрасли / М. И. Ивлева. — Текст : непосредственный // Молодой ученый. — 2020. — № 2 (292). — С. 268-270. — URL: https://moluch.ru/archive/292/66194/ (дата обращения: 06.04.2022).2. Мартышова, Г. Р. Развитие банковской системы в условиях цифровизации / Г. Р. Мартышова, Р. А. Беспалов // Социально-экономическое развитие России и регионов в эпоху цифровизации : Материалы X Межвузовской студенческой научно-практической конференции, Брянск, 10 ноября 2021 года. – Брянск: Брянский государственный университет имени академика И.Г. Петровского, 2022. – С. 87-92.

3. Беспалов, Р. А. Сравнительный анализ банковских систем и внедрение цифровых технологий на российский рынок / Р. А. Беспалов, А. А. Листратова // Тенденции и перспективы развития банковской системы в современных экономических условиях : Материалы II международной научно-практической конференции, Брянск, 17–18 декабря 2019 года. – Брянск: Брянский государственный университет имени академика И.Г. Петровского, 2020. – С. 106-111.

4. Абдрахманова Г. И., Вишневский К. О., Гохберг Л. М. и др. Что такое цифровая экономика? Тренды, компетенции, измерение: доклад к XX Апр. междунар. науч. конф. по проблемам развития экономики и общества, Москва, 9–12 апр. 2019 г. М.: Издательский дом НИУ ВШЭ, 2019. 82 с

5. Беспалов, Р. А. Цифровая трансформация банковских продуктов и услуг в условиях пандемии COVID-19 / Р. А. Беспалов, Н. Н. Денисова // Управленческий учет. – 2021. – № 11-3. – С. 586-592. – DOI 10.25806/uu11-32021586-592.