Abstract: The article deals with the problem of global external debt of sovereign states and integration associations. In the conditions of cyclical development of the world economy, the periodicity of crisis phenomena can be traced very clearly, which significantly affects the dynamics of foreign borrowing by the countries of the world. The world's external debt has been steadily growing over the past 50 years. The main borrowers are developed countries. The settlement of the problem of external debt of States is not possible in the short term, however, international financial organizations have developed practical recommendations to combat the steady growth of external debt. Among the methods of regulation are debt restructuring, establishment of sustainable growth, fiscal consolidation and acceleration of inflation, as well as the creation of an understandable and transparent unified database on the state of the economy of debtor countries for a competent assessment of lending risks.

Keywords: external debt, lending, debt obligations, International Monetary Fund (IMF), World Bank Group.

Введение

По статистике МВФ, мировая задолженность неуклонно растет, увеличившись больше, чем вдвое за последние 50 лет. [1] Даже спустя десятилетие после мирового финансового кризиса и после небольшой передышки тенденция к росту мирового долга возобновилась. В странах с развитой экономикой средний общий долг домохозяйств, бизнеса и государственного сейчас превышает 250% ВВП. На развивающихся рынках тот же средний показатель вырос в более быстрой динамике за последние годы и в настоящее время составляет около 150% от ВВП. [2]

Методологическая основа исследования

Использовались общенаучные методы исследования, такие, как методы системного анализа и исследования операций, метод сравнений и аналогий, а также методы формально-логические, перехода от общего к частному.

Понятие внешней задолженности государства и долгового дефолта

Необходимо отметить, что валовая внешняя задолженность определяется как сумма непогашенных фактических текущих, не связанных условиями обязательств в виде основной суммы и процентов, принятых резидентами страны по отношению к нерезидентам, которые требуют оплаты в будущем. Для того чтобы долговые обязательства считались внешней задолженностью, они должны быть перед нерезидентами, причем принадлежность резидента обычно обусловлена центром его экономического интереса. Внешний валовой долг вычисляется как сумма долгов государственного и частного секторов.

Основными факторами, обуславливающими формирование внешней задолженности, выступают следующие: развитие и либерализация внешней торговли; состояние мировой экономики, а именно стадия производственного цикла, состояние мировых цен на энергоносители и другие производственные компоненты; макроэкономическая конъюнктура. Самой главной причиной, однако, является неравенство в уровне социально-экономического и политического развития между странами мира. Развитые страны, часто экспортеры энергокомпонентов или эмитенты мировых валют, исторически находятся в более выгодном положении, чем страны с формирующимися рынками и страны с переходной экономикой. Бедные развивающиеся страны не имеют достаточно собственных ресурсов и не могут привлечь внешние из-за уже накопленных неуплаченных долговых обязательств, что часто приводит к объявлению дефолта наряду с катастрофическим гуманитарным и социальным положением в стране.

Кризис внешнего долга или долговой дефолт представляет собой ситуацию, в которой страны отказываются платить по долговым обязательствам или официально признают невозможность обслуживания собственного долга. Отправной точкой современного кризиса внешней задолженности считается август 1982 года, когда за объявленным дефолтом Мексики тут же последовали Бразилия, Чили и Аргентина. Именно тогда было установлено, что банкротство по долговым обязательствам всего трёх развивающихся стран могло привести к эффекту домино: даже крупнейшие Американские банки оказались под серьезной угрозой дефолта. Вплоть до настоящего времени наблюдается тенденция неуклонного роста внешней задолженности стран.

Анализ динамики глобального внешнего долга с 2008 по 2022 годы

В период мирового экономического кризиса 2020 года на государственные заимствования пришлось чуть больше половины скачка, поскольку коэффициент государственного долга в мире составил рекордные 99 % ВВП в 2020 г.

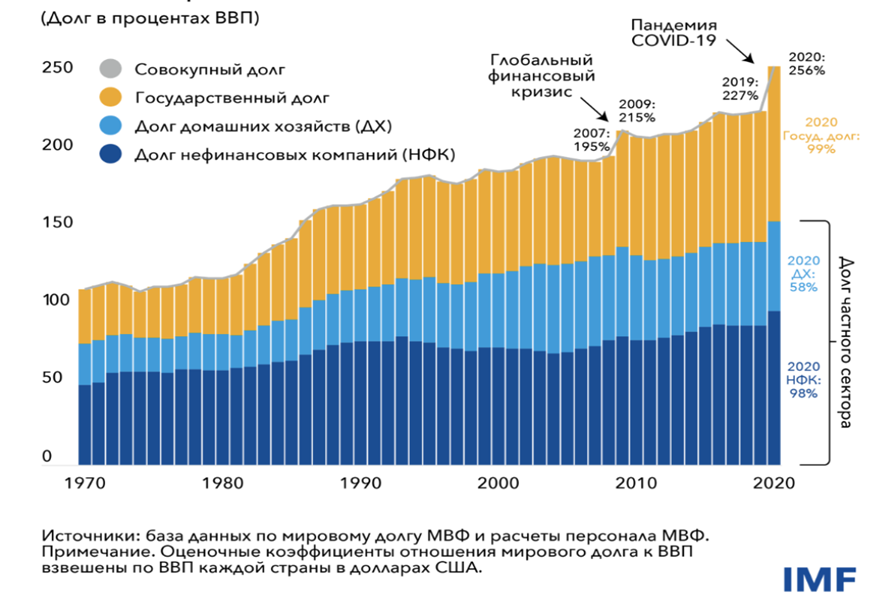

Рисунок 1 — Изменение мировой внешней задолженности за 50 лет (в % к ВВП)

Источник: данные Международного валютного фонда (МВФ)

Согласно данным рисунка 1, самые резкие точки изменений в XXI веке, как уже было отмечено, приходятся на мировой финансовый кризис 2007-2008 годов и 2020 года. В 2009 году уровень внешней задолженности вырос на 20 процентных пунктов по сравнению с 2007 годом, а в 2020 году внешний долг побил рекордные 256% от мирового ВВП, показав рост на 28 процентных пунктов по сравнению с 2019 г. из-за финансовых последствий пандемии covid-19.

Стоит отметить, что динамика увеличения задолженности сильно отличается по странам. Больше всего пандемия повлияла на внешний долг КНР: за счет только одного Китая мировой долг вырос на 26%. Еще один участник глобальной экономики, которого нельзя не учитывать, — США, страна с самым большим уровнем внешней задолженности в мире.

Совокупный объем внешней задолженности у США в 2022 году составил 31,12 трлн долларов, из них 6,82 трлн — внутриправительственный долг, а остальные 24,29 трлн — публичный долг. Однако, несмотря на это, в рейтинге стран по соотношению внешней задолженности к ВВП в 2021 году США не входит даже в первую десятку.

Так, по данным МВФ, в 2021 году первое место по исследуемому показателю заняла Венесуэла. Ее соотношение внешней задолженности к ВВП составило 304% и достигло 160 млн. долл. США. К заметному ухудшению в последние годы привели, в том числе, санкции президента США Д. Трампа на импорт нефти из Венесуэлы.

Второе место принадлежит Японии, 256% ВВП, долгое время возглавлявшей этот список. Ее внешняя задолженность — 8,7 трлн. долл. США — объясняется итогами второй мировой войны, экономическим застоем 1990-ых годов и обвалом японской фондовой биржи в 1989 году, после которых страна никак не может оправиться.

На третьем месте — Судан, где изучаемый показатель составил 211% ВВП. Первый дефолт случился в стране в 1984 году, и значительный внешний долг страны продолжал копиться. Большую часть долга страна должна выплатить Всемирному банку, МВФ и западным правительствам, однако недавно Судан был одобрен в программу реструктуризации долга МВФ, и практически 90% обязательств будут списаны.

Четвертое и пятое места заняли Греция (210% ВВП) и Эритрея (176% ВВП) соответственно. Шестое и седьмое места делят между собой Италия и Суринам с приблизительно одинаковой долей внешней задолженности в 133% от ВВП. Восьмое, девятое и десятое места принадлежат экономикам Ливана (154%), Барбадоса (143%) и Мальдив (140%).

США в 2021 году занимали 12 место по показателю внешней задолженности в процентах от ВВП – 137 %. В Китае это отношение составляет около 55% от ВВП, и оно значительно выросло с 41,5% в 2014 г. Россия считается одной из стран с самым низким уровнем внешней задолженности, которая равна 480 млрд. долл. США (на 01.01.2022) и составляет около 21% от ВВП, и находится на 7-8 месте с конца списка. Большая часть внешнего долга в России, по оценкам МВФ, приходится на частные заимствования. По сравнению с 2020 годом, внешняя задолженность России выросла на 2,8%, и наибольший годовой прирост отмечается в банковском секторе — 11%. [3]

Мировая внешняя задолженность в период кризисов 2008 и 2020 годов

Так же, как и во время кризиса 2007-2008 годов, самые большие показатели роста задолженности присутствуют у развитых стран. В 2020 году Китай [4] и развитые страны ответственны за более чем 90% увеличения внешнего долга: их совокупные займы составили 28 трлн долл. США. Этому способствовали низкие процентные ставки, стимулирующие меры центральных банков (в т.ч. покупка государственных долговых облигаций) и развитая система финансовых рынков. В развитых странах также наблюдается значительный рост бюджетного дефицита из-за глобального падения уровня доходов, вызванного мировым спадом производства в том числе.

Возвращаясь к развивающимся странам и странам с переходной экономикой, в доковидном периоде для их внешнего долга характерны следующие особенности. Во-первых, темпы роста внешней задолженности не превышали динамику ВВП. Во-вторых, происходило наращивание внутреннего долга, связанное с сокращением темпов роста внешнего заимствования. В-третьих, отмечалась стабильность или отрицательная динамика по кредитоспособности. В-четвертых, произошло частичное замещение банковских кредитов долговыми облигациями.

В 2020 году на страны с развивающимися рынками (за исключением Китая) пришлось по 1-1,2 трлн. долл. США в среднем на каждую [5], что является достаточно небольшим процентом от общего роста. Однако, развивающиеся страны, особенно с низким доходом, имеют повышенные коэффициенты задолженности из-за существенного сокращения номинального ВВП. В странах с формирующимся рынком государственный долг установил рекорды, а в странах с низким доходом — поднялся до уровней 2000-ых годов, когда большинство стран этой группы были вынуждены обратиться к инициативам по ослаблению тяжести своих задолженностей.

Отличительной особенностью кризиса 2020 года стал резкий рост частных заимствований на фоне общей динамики роста корпоративного долга: за десять лет увеличение на 60% в странах с развитой экономикой по сравнению с уровнем 2008 года, но лишь на 20% в странах с развивающейся экономикой. Только за один 2020 год задолженность частного сектора выросла на 14 процентных пунктов, и этот показатель — практически дважды превышает аналогичный, например, в том же 2009 году. В течение пандемии государственные институты и центральные банки принимали решение обеспечить финансовой помощью предприятия частного сектора через льготное кредитование, чтобы обеспечить их внешними ресурсами. До этого момента правительства, наоборот, стремились ограничить чрезвычайно высокую степень кредитования в частном секторе. [6]

Таким образом, 2020 год сделал очевидной необходимость предотвратить катастрофическое социально-экономическое влияние на жизнь населения, даже путем сознательного увеличения размеров внешнего заимствования. Правительственным институтам также пришлось экстренно поддерживать системы здравоохранения, которые оказались не готовы к глобальному кризису и предприятия частного сектора, которые лишились огромной доли прибылей из-за остановок в производстве по всему миру. Развитые страны, преимущественно страны-экспортеры, также лишились доходов из-за рекордно низких котировок на нефть, которые опускались до 20 американских долларов за баррель, и кризиса электрочипов. Все эти факторы в сочетании с глобальной экономической рецессией привели к росту показателей дефицита бюджета, и, как следствие, к рекордному скачку внешней задолженности.

Риски высокой внешней государственной задолженности стран

Накопление внешней задолженности опасно превращением ее в непосильное бремя для экономики страны-должника, и как следствие — снижением ее платежеспособности, а также прямым воздействием на экономическую и финансовую безопасность страны. Международно-кредитные отношения государства с другими странами строятся на основе платежеспособности, которая отражает не только способность государства платить по обязательствам, но и степень доверия кредиторов к нему.

Для анализа уровня платежеспособности используются еще ряд показателей, помимо коэффициента обслуживания долга и отношения суммарной задолженности к ВВП:

— доля краткосрочных заимствований во внешней задолженности;

— отношение официальных резервов к объему задолженности.

Размер этих показателей непосредственно позволяет судить о платежеспособности страны-должника, и это предопределяет степень ее вовлеченности в международные рынки капитала.

Авторитетные международные рейтинговые агентства, в первую очередь Fitch и Moody’s, мониторят параметры внешней задолженности, а также, которые предпринимают правительства в сфере международных экономических отношений и валютно-кредитную политику. На основании анализа собранных данных, агентства проводят периодические корректировки рейтинга, снижения или повышения, в зависимости от состояния государства-должника. Даже незначительное изменение позиций в рейтинге ведет к изменению стоимости кредитования и отношения кредиторов и инвесторов по всему миру. Страны с низким рейтингом расцениваются как рискованные заемщики, поэтому возможность привлечения внешних ресурсов у них значительно ниже, а сами кредиты и займы — менее выгодные.

В связи с этим, большая часть государств старается сохранять определенный уровень внешней задолженности [7], выстраивая свою экономическую и социальную политики таким образом, чтобы не возникало угрозы интересам национальной экономики и положению страны в системе международных валютно-кредитных отношений. Чтобы не попасть в «долговую петлю», правительства стран-заемщиков должны активно управлять своей внешней задолженностью. Во-первых, необходимо использовать внешние заимствования для достижения запланированных социально-экономических, научно-технических, производственных и структурных целей. Во-вторых, нужно искать способы уменьшения внешней задолженности и своевременно выплачивать процентные платежи.

Опасность существует и для развитых стран [8], и для стран с формирующимися рынками. Для развитых, в первую очередь США, рост доли государственного долга в объеме внешней задолженности, который финансируют нерезиденты, покупая казначейские обязательства, непосредственно влияет на курс национальной валюты, американского доллара, в частности, и ведет к ослаблению валюты в мировой торговле.

Рекомендации международных финансовых организаций по урегулированию проблемы внешней задолженности стран

Международные финансовые организации и структуры в лице МВФ, Всемирного Банка и Всемирного экономического форума рекомендуют для борьбы с неуклонным ростом внешней задолженности реструктуризацию долга, установление устойчивого роста, фискальную консолидацию и ускорение инфляции, которое, однако, следует использовать с осторожностью. Самой основной рекомендацией выступает создание понятной и прозрачной единой базы данных о состоянии экономики стран-должников для грамотной оценки рисков кредитования. Если говорить о примерах урегулирования внешней задолженности, то исключительное место занимает Россия, которой удалось сократить внешнюю государственную задолженность в начале XXI в. в 5 раз, что позволяет ей сейчас оставаться страной с одним из самых низких уровней долговых обязательств в мире.

Библиографический список

1. Международный валютный фонд. - Режим доступа: https://blogs.imf.org/2021/12/15/global-debt-reaches-a-record-226-trillion/ (дата обращения: 04.05.2023)2. The 24th Geneva Report on the World Economy. - Режим доступа: https://voxeu.org/article/debt-eye-storm (дата обращения: 14.05.2023)

3. Центральный Банк Российской Федерации. - Режим доступа: https://www.cbr.ru/statistics/macro_itm/svs/p_balance/ (дата обращения: 10.05.2023)

4. Дмитриева, А. Б. Особенности функционирования финансового рынка Китая в глобальной экономике / А. Б. Дмитриева, А. А. Свиридов // Финансы, деньги, инвестиции. – 2018. – № 2(66). – С. 14-22.

5. Артемова, М. А. Проблема офшорных зон в мировых финансах / М. А. Артемова, А. Б. Дмитриева // Финансовая жизнь. – 2017. – № 2. – С. 66-71.

6. Макроэкономическая устойчивость стран-участниц интеграционных объединений в условиях высокой волатильности обменных курсов / Н. Н. Котляров, А. М. Кузнецова, Н. В. Лукьянович [и др.]. – Raleigh, North Carolina : Lulu Press, 2016. – 196 с. – ISBN 978-1-326-70741-5.

7. Арабян, М. С. Некоторые аспекты налогообложения в контексте деофшоризации / М. С. Арабян, А. Б. Дмитриева // Налоги. – 2015. – № 4. – С. 19-24.

8. Дмитриева, А. Оценка влияния государственной задолженности стран Европейского союза на развитие их экономики с использованием математического аппарата / А. Дмитриева, Ю. Калинина // Финансовая жизнь. – 2015. – № 2. – С. 6-10.