Abstract: Аcquisition real estate is issue that worries a lot of Russians. The target of this work was to study the mortgage market of the Russian Federation, because mortgages credits an opportunity to give the housing needs of the population.

Keywords: mortgage market, mortgage loans, interest rate, mortgage bubble, real estate.

Рынок ипотечного кредитования играет значительную роль в жизни населения. В Российской Федерации доходы большой части населения находятся на предельно низком уровне, в то время как цены на недвижимость из-за высокого спроса высоки, в результате чего далеко не каждый житель РФ может позволить себе приобрести жилплощадь. Данная проблема находит свое решение за счет рынка ипотечного кредитования, который дает возможность получить жилье нуждающимся в нем лицам. Поэтому развитие ипотечного кредитования имеет социальное значение.

Кроме этого ипотечное кредитование играет значимую роль и для экономики самого государства. Оно обеспечивает взаимосвязь между ресурсами населения, банками и предприятиями стройиндустрии, направляя финансовые средства в реальный сектор. [1]

Для характеристики текущего состояния рынка ипотечного кредитования необходимо рассмотреть такие основные показатели как: объем выданных ипотечных займов, темп роста просроченной задолженности и количество кредитных организаций выдающих ипотеку. [2]

Проведем анализ текущего состояния рынка ипотечного кредитования Российской Федерации.

За последние три года рынок ипотечного кредитования РФ имел тенденцию роста, объем предоставленных ипотечных кредитов с 2015 по 2017 год вырос на 73,41% и составил за 2017 год 2,007 трлн. руб. (табл.1)

Таблица 1

Показатели первичного рынка ипотечного кредитования за 2015-2017г.

| Показатель | 2015 | 2016 | 2017 | 2016/2015 | 2017/2016 | 2017/2015 |

| Количество предоставленных кредитов единиц | 710450 | 863803 | 1092316 | 121,59% | 126,45% | 153,75% |

| Объем предоставленных кредитов, млн.руб | 1169240 | 1481068 | 2027562 | 126,67% | 136,90% | 173,41% |

| Задолженность по предоставленным кредитам всего млн. руб. | 3912845 | 4464519 | 5176062 | 114,10% | 115,94% | 132,28% |

| В том числе просроченная задолженность млн.руб. | 44226 | 52837 | 59654 | 119,47% | 112,90% | 134,88% |

Источник: [3]

Рост ипотечного кредитования обусловлен, несколькими причинами. Одной из них является стабилизация экономической ситуации в стране, после кризиса 2014 года. В кризисный период не все банки обладают длинными ресурсами для того чтобы поддерживать выдачу ипотеки. Кроме того, улучшилось благосостояние и самих клиентов за займами стали обращаться более качественные заемщики, рост числа “хороших” заявок от клиентов обеспечил одобрение банковских организации на выдачу ипотечных кредитов.[4]

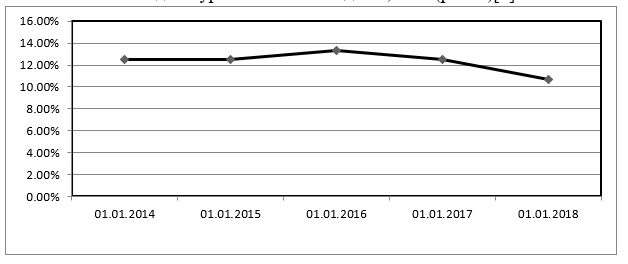

Второй причиной роста объема ипотечного кредитования, безусловно, является снижение процентных ставок по ипотеке. Если в начале 2014 года средневзвешенная процентная ставка держалась на уровне 12,51% годовых, то в начале 2018 года ее уровень снизился до 10,64%. (рис.1.)[3]

Рисунок 1. Динамика средневзвешенной процентной ставки по ипотечным кредитам 2014-2018г.

Источник: [3]

По оценкам ДОМ.РФ, уже в IV квартале 2018 года ставки по ипотеке могут достигнуть 8–8,5%.Для отдельных категорий граждан уже сейчас доступна ипотека со ставками от 5,75%.

Снижение средневзвешенной процентной ставки по ипотеке напрямую связано с уменьшением ключевой процентной ставки Центрального Банка. За 2017 год ключевая ставка снизилась с 10,00% до 7,75% к началу 2018 года. На протяжении всего текущего года ставка продолжала снижаться, в настоящее время она установлена на уровне 7,25%.Если уровень ключевой ставки ЦБ будет снижаться и в дальнейшей перспективе, ипотечные кредиты будут дешеветь, что обеспечит увеличение объема ипотечных займов. [5]

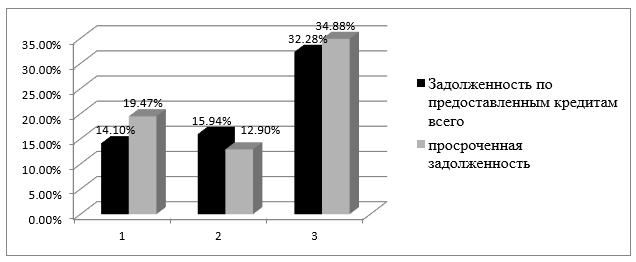

Задолженность по предоставленным кредитам за 2017 год выросла на 15,94% и составила 5,176 трлн.руб. За тоже время просроченная задолженность сократилась на 6,57% и составила 12,90%. (рис.2) [3]

Рисунок 2. Темп роста просроченной задолженности по ипотечным кредитам 2014-2017 г.

Источник:[3]

Основной объем выданных ипотечных займов приходится на коммерческий банк АО Сбербанк. Среди российских банков АО Сбербанк является лидером по ипотечному кредитованию, за 2017 год банком было выдано ипотечных кредитов на 1,088 млрд.руб., что составляет половину всех выданных ипотечных займов (51,20%). (табл.2)

Таблица 3

| Позиция в рейтинге | Банк | Объем выданных ипотечных кредитов за 2017 год., млрд. руб. | Рыночная доля за 2017 год |

| 1 | Сбербанк | 1088,5 | 51,20% |

| 2 | Группа ВТБ | 430,4 | 20,20% |

| 3 | Газпромбанк | 79 | 3,70% |

| 4 | Россельхозбанк | 72,4 | 3,40% |

| 5 | Райффайзенбанк | 59,2 | 2,80% |

| 6 | Дельтакредит | 58,6 | 2,80% |

| 7 | Дом. РФ | 49,2 | 2,30% |

| 8 | Абсолют банк | 27,2 | 1,30% |

| 9 | Уралсиб | 27,2 | 1,30% |

| 10 | Банк Сант-Петербург | 24,5 | 1,20% |

Источник: [6]

В области ипотеке лидирующими банками на данный момент являются крупные государственные банки (Сбербанк, ВТБ), поскольку, они имеют не только достаточно обширный опыт работы и широкий выбор программ, но и мощную поддержку от государства. Тем самым, они гарантируют своим клиентам надежность и компетентность в выполнении всей процедуры кредитования.

Всего на данный момент функционирует 410 кредитные организации, выдающие ипотечные жилищные кредиты. (рис.3.)

Рисунок 3. Количество кредитных организаций, предоставляющих ипотечные жилищные кредиты 2014-2018г.

Источник: [3]

Наибольшее количество кредитных организаций, предоставляющих ИЖК, расположено на территории Центрального федерального округа – 209, из них в Москве – 179. Центральный Федеральный округ так же лидирует и по объему выданных ипотечных кредитов, на него приходиться 31,02% выданных займов. (табл3.)

Таблица 4

Показатели рынка жилищного кредитования (региональный разрез)

| наименование | Количество единиц | Доля | Объем млн.руб. | Доля |

| Центральный Федеральный округ | 254 969 | 23,46% | 627 051 | 31,02% |

| Северно-Западный Федеральный округ | 127 986 | 11,77% | 257 421 | 12,73% |

| Южный Федеральный округ | 84 416 | 7,77% | 138 770 | 6,87% |

| Северно-кавказкий Федеральный округ | 24 281 | 2,23% | 40 284 | 1,99% |

| Приволжский Федеральный округ | 270 294 | 24,87% | 403 282 | 19,95% |

| Урасльский Федеральный округ | 124 907 | 11,49% | 217 832 | 10,78% |

| Сибирский Федеральный округ | 153 246 | 14,10% | 236 798 | 11,71% |

| Дальневосточный Федеральный округ | 46 841 | 4,31% | 99 964 | 4,9% |

| Всего | 1 086 940 | 100% | 2 021 402 | 100% |

Источник: [3]

Менее всего закредитован Северно-Кавказкий Федеральный округ и Дальневосточный Федеральный округ, по сравнению с другими округами Российской Федерации в них наиболее низкий спрос на ипотеку, так доля выданных кредитов за 2017 год в Северно-Кавказком Федеральном округе составила 1,99% в общем объеме кредитов, а в Дальневосточном 4,9%. [3]

Таким образом, можно сделать вывод, что рынок ипотечного кредитования Российской Федерации за последние время значительно вырос. Этому способствовало снижение процентных ставок по кредитам и высокий спрос на недвижимость. Но необходимо отметить, что есть негативные факторы, которые могут оказать отрицательное влияние на развитие рынка, среди них:

— большая дифференциация в стоимости жилья и доходах населения. С одной стороны это является причиной развития ипотечного рынка, поскольку большая часть граждан не имеет достаточно средств для приобретения жилья без помощи ипотечного кредитования. Но с другой стороны,через-чур низкие доходы населения порождают риски невозврата полученных денежных средств, либо вообще исключают возможность использования ипотечного займа. Средняя заработная плата по данным Росстата в Москве на начало 2018 г. составляет 80 тысяч рублей. По регионам эти цифры варьируются, но усредненное значение составляет около 34 тысяч рублей. Для человека с таким доходом кредитное бремя будет довольно тяжелым. [7]

— нестабильная политическая ситуация, связанная с введением новых санкционных мер против Российской Федерации.

-слабое участие государства в поддержке ипотеки. На уровне государства сейчас реализуется несколько крупнейших программ, связанных с получением льгот по ипотеке: семейная ипотека под 6% годовых; военная ипотека; ипотека молодым семьям; займы на строительство деревянного дома; материнский капитал.

Подобные программы позволяют оказать существенную поддержку, однако большинство из них требуют внесения изменений и дополнений.[8]

— возможность возникновения ипотечного пузыря. Центральный Банк Российской Федерации опасается, что для того чтобы обеспечить высокий рост объема кредитования банки начнут выдавать сомнительные кредиты, которые будут недостаточно обеспечены, что может повлечь в дальнейшем за собой рост просроченной задолженности и в результате банкротство кредитных учреждений, подобным образом был вызван мировой кризис 2008 года. [9]

— инфляционные процессы. Инфляция затормаживает развитие ипотечного рынка, так как подразумевает снижение стоимости денег. Если уровень инфляции достаточно высокий и превышает процентную ставку у банков появляются проблемы, связанные с оттоком вкладчиков, не желающих держать свои средства на депозитах, процент по которым не покрывает текущий прирост цен. Таким образом для сохранения спроса на депозиты банки вынуждены сохранять достаточно высокую ставку по вкладам, из-за чего ставка по кредитам также должна будет находится на высоком уровне. Несмотря на то, что власти делают постоянные заявления о снижении темпов инфляции в стране, уровень ее по-прежнему достаточно высок и имеет свойство к резкому колебанию.

-неразвитость рынка ипотечных ценных бумаг и рефинансирования. Рынок ипотечных ценных бумаг хотя и развивается быстрыми темпами, но является по-прежнему относительно новым явлением. [10]

Для того чтобы снизить влияние указанных негативных факторов необходимо:

1) Разрабатывать программы для различных категорий населения в зависимости от уровня жизни и потребности в жилье.

2) Разрабатывать специальные ипотечные программы с государственной поддержкой слоев населения, оказавшегося в сложном финансовом положении.

3) Банковские учреждения должны выдавать ссуды качественным заемщикам способным справиться с условиями выданного займа.

4) Проведение государством грамотной антиинфляционной политики.

5) Развитие рынка ипотечных ценных бумаг, что приведет к снижению цен на жилье.

Среди перспектив развития рынка ипотечного кредитования выделяют:

— Дальнейшее снижение процентной ставки. Процентные ставки по ипотеке в 2019 году достигнут исторического минимума, прогнозируют чиновники. Восстановление экономического роста и дальнейшее снижение темпов инфляции позволят регулятору продолжить корректировку ключевой ставки. При этом объемы ипотечных кредитов достигнут новых максимумов, что приведет к оживлению рынка недвижимости.

— Закрепление суммы первоначального взноса на уровне 20-25%. Данный фактор также способствует увеличению спроса, поскольку снижается стартовый барьер для приобретения собственной квартиры. [11]

В заключении можно сказать, что рынок ипотечного кредитования Российской Федерации на данный момент характеризуется следующими особенностями: лидерством государственных банков в объеме выданных ипотечных кредитов, концентрацией существенной части выданных ИЖК на территории Центрального федерального округа, снижением просроченной задолженности по предоставленным ипотечным кредитом, активным ростом количества выданных кредитов.

Библиографический список

1. Литвинова, С. А. Ипотечное кредитование: учебное пособие/ С.А. Литвинова – М. – Берлин: Директ-Медиа, 2015. – 182 с.2. Информационный портал «Ипотекавед.ru» [Электронный ресурс]. — Режим доступа: https://ipotekaved.ru/v-rossii/rinok-ipoteki.html

3. Официальный сайт Центрального банка России: показатели рынка жилищного кредитования [Электронный ресурс]. — Режим доступа: https://www.cbr.ru/statistics/?PrtId=ipoteka

4. Информационный портал «Ведомости» [Электронный ресурс]. — Режим доступа: https://www.vedomosti.ru/finance/articles/2018/02/16/751206-rosta-ipoteki

5. Информационный портал banki.ru [Электронный ресурс]. — Режим доступа: http://www.banki.ru/wikibank/klyuchevaya_stavka/

6. Официальный сайт «Агентство ипотечного жилищного кредитования» [Электронный ресурс]. — Режим доступа: https://дом.рф/upload/iblock/f5f/f5fc56b74fc83a6a4af437465bf41d5b.pdf

7. Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. — Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/wages/

8. Информационный портал «Ипотека и финансы» [Электронный ресурс]. — Режим доступа: https://ipoteka.finance/russia/problemy-i-perspektivy-ipotechnogo-kreditovanija.html

9. Российское агентство международной информации [Электронный ресурс]. — Режим доступа: https://ria.ru/economy/20180320/1516792182.html

10. Прохорова Д. А. Проблемы и перспективы развития ипотечного кредитования в России // Молодой ученый. — 2015. — №11. — С. 952-955. [Электронный ресурс]. — Режим доступа: https://moluch.ru/archive/91/19497/

11. Аналитический центр по ипотечному кредитованию [Электронный ресурс]. — Режим доступа: http://rusipoteka.ru/ipoteka_i_nedvizhimost/ipoteka_stati_2017/stavki_po_ipoteke_mogut_opustitsya