Abstract: The article deals with the concept of indicators of economic security. A correlation-regression model based on the system of economic security indicators of the Kyrgyz Republic is constructed, its statistical significance is substantiated.

Keywords: Economic safety, indicators, correlation-regression analysis, statistical significance of the model, regression equation.

Исследование проблем экономической безопасности страны требует выявления границ функционирования страны в безопасном режиме, а также разработки пороговых значений, которые позволяют оценивать уровень и степень изменений происходящих в народном хозяйстве страны. Параметры пороговых значений экономической безопасности, это, как правило, количественные параметры или индикаторы, которые характеризуют определенный вполне допустимый уровень безопасности в развитии страны.

Исследованиями в данной области занимается С. Ю. Глазьев, который предложил собственную методику оценки экономической безопасности страны, подразумевающей под собой наличие определенного перечня индикаторов оценивающих экономическую безопасность, а также сравнительный анализ показателей в среднем по нескольким странам [1, с. 164-165]. При этом он подвергся серьезной критики со стороны А. И. Илларионова как в плане разработанных пороговых значений индикаторов экономической безопасности, так и в подходах к сравнительной оценке стран [4, с. 35-58].

Логичным становится замечание С.Г. Езерской, которое заключается в том, что основной проблемой при использовании метода наблюдения основных макроэкономических показателей является выделение тех показателей, сравнение которых с пороговыми значениями позволит дать комплексную оценку состояния экономики страны, выделить объективные опасные тенденции [3].

Следует отметить, что подобной проблемой из отечественных экономистов занимался Т.К. Койчуев [5, с. 23], он использовал для анализа экономической безопасности нашей страны, выдвинутые С.Ю. Глазьевым пороговые значения индикаторов, скорректировав значения некоторых из них для нашей республики.

На наш взгляд, система индикаторов экономической безопасности представляется сложной и глубоко интегрированной. Поэтому необходимо установить или опровергнуть взаимосвязь между индикаторами входящими в систему ее оценки. При положительном исходе следует определить степень тесноты и направления взаимосвязи, а также другие характеристики ее описывающие. Это можно осуществить с помощью корреляционно-регрессионного анализа системы индикаторов экономической безопасности КР, который мы поделили на два этапа:

Первый этап. Сбор необходимых количественных оценок индикаторов. Формирование общего массива данных, с протяженностью временного ряда равного десяти годам. Проведение предварительного корреляционного анализа с целью выявления наиболее подходящих регрессоров для будущей модели.

Второй этап. Нахождение уравнения регрессии. Обоснованность статистической значимости построенной модели. Пояснение полученного уравнения и оглашение полученных выводов.

На первом этапе нами был собран информационный массив состоящий более чем из 20 индикаторов оценивающих экономическую безопасность.

Далее для того чтобы определить степень связи между каждыми парами индикаторов необходимо провести корреляционный анализ, согласно которому теснота и направления взаимосвязи определяются с помощью коэффициента корреляции, который равен:

Где xi – значение индикатора X, yi – значение индикатора Y, х и у − среднее арифметическое для индикаторов X и Y.

Рассчитаем коэффициенты корреляции для каждой пары индикаторов, отберем индикаторы с наиболее тесной связью и занесем их в корреляционную матрицу. Воспользуемся средством для анализа данных «Корреляция» в пакете MS Excel. Матрица примет следующий вид см. таблицу 1.

Таблица 1.

Корреляционная матрица трех индикаторов экономической безопасности КР

| ВВП на душу населения, тыс. сом | Доля инвестиций в ВВП, млн. сомов | Уровень безработицы, % | Внутренний долг к ВВП, % | |

| ВВП на душу населения, тыс. сом | 1,000 | |||

| Доля инвестиций в ВВП, млн. сомов | 0,880 | 1,000 | ||

| Уровень безработицы в % | -0,490 | -0,628 | 1,000 | |

| Внутренний долг к ВВП, % | -0,804 | -0,730 | 0,268 | 1,000 |

Согласно И. А. Илларионову важнейшим показателем, отражающим экономическую безопасность страны является ВВП на душа населения. Поэтому в качестве критериальной переменной мы возьмем именно этот индикатор. соответственно регрессорами будут являться: доля инвестиций в ВВП, уровень безработицы и внутренний долг к ВВП.

В таблицу 1 нами были отобраны три индикатора экономической безопасности, которые имели наиболее тесную связь с ВВП на душу населения и между собой, а также экономически значимы. Теснота связи определялась исходя из следующих посылок корреляционного анализа: [0,1; 0,3] – слабая, [0,3; 0,5] – умеренная, [0,5;0,7] – заметная, [0,7; 0,9] – высокая, [0,9; 1,0] − весьма сильная.

Перейдем ко второму этапу. Исходные данные для регрессионного анализа выглядят следующим образом (таблица 2):

Таблица 2.

Временной ряд системы индикаторов экономической безопасности КР

| индикатор

год | ВВП на душу населения, тыс. сом (Y) | Доля инвестиций в ВВП, млн. сомов | Уровень безработицы, % | Внутренний долг к ВВП, % |

| 2006 | 22,60 | 16,49 | 8,30 | 6,05 |

| 2007 | 28,10 | 16,98 | 8,20 | 5,03 |

| 2008 | 37,00 | 17,31 | 8,20 | 4,02 |

| 2009 | 39,20 | 21,12 | 8,40 | 4,25 |

| 2010 | 42,40 | 20,12 | 8,60 | 3,79 |

| 2011 | 54,40 | 17,26 | 8,50 | 4,50 |

| 2012 | 58,00 | 23,58 | 8,40 | 4,19 |

| 2013 | 65,00 | 23,33 | 8,30 | 3,34 |

| 2014 | 71,80 | 26,92 | 8,00 | 3,09 |

| 2015 | 75,50 | 28,53 | 7,60 | 3,65 |

Далее воспользуемся средством для анализа данных «Регрессия» в пакете MS Excel. Уравнение регрессии примет следующий вид (округлим коэффициенты до сотых):

Y = 2,62 × x1 − 0,44 × x2 − 7,39 × x3 + 28,46 где

x1 − доля инвестиций в ВВП, %;

x2 − уровень безработицы, %

x3 − внутренний долг к ВВП, %.

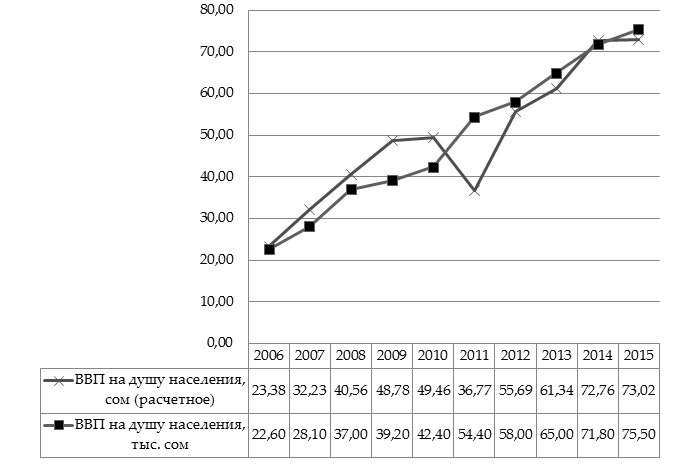

Посмотрим на рисунке 1 более наглядно насколько построенная регрессионная модель описывает значения критериальной переменной.

Рисунок 1. График критериальной переменной и расчетного показателя регрессионной модели

Источник: авторская разработка

Далее проверим, является ли данное регрессионное уравнение статистически значимым и пригодным для прогнозирования.

Коэффициент детерминации равен 0,911403114 и это говорит о том, что на 91,14% сама модель и расчетные параметры модели объясняют зависимость критериальной переменной Y (ВВП на душу населения) от регрессоров.

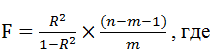

Следующим шагом в проверке статистической значимости регрессии воспользуемся критерием Фишера, который рассчитывается по формуле:

R2 – коэффициент детерминации;

n – количество временных рядов;

m – количество регрессоров.

Данный критерий должен быть больше табличного значения критерия Фишера. Рассчитав критерий Фишера получили F = 9,81. Табличное значение данного критерия равно 4,757. Расчетное значение критерия Фишера больше его табличного, следовательно, с 95% вероятностью можно утверждать, что регрессия статистически значима.

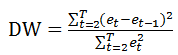

Следующим обоснованием статистической значимости построенной модели можно считать критерий Дарбина-Уотсона, который показывает наличие или отсутствие автокорреляции остатков модели. Критерий рассчитывается по следующей формуле:

где et остатки модели регрессии

Условие отсутствия автокорреляция остатков таково: DW>dl и DW< 4 – du [7, с. 276]. При этом критические значения параметров dl и du критерия Дарбина-Уотсона определяются табличным способом.

Критерий Дарбина-Уотсона составил 1,795 dl=0,53 и 4-du=1,98, следовательно dl < DW < 4-du. Автокорреляция остатков исключена.

Также чтобы обосновать статистическую значимость построенной регрессионной модели необходимо провести тест Уайта на наличие гомоскедастичности. Воспользуемся рассчитанными квадратами остатков основной модели (которые станут критериальной переменной) на предыдущем шаге, а в качестве регрессоров возьмем те же объясняемые переменные и их квадраты. Рассчитаем регрессию для новой модели. Сравним критерий Уайта = n × R2 с Хи2критическим по таблице. Критерий Уайта равен 8,07, при этом табличное значение составило 12,59 с уровнем значимости 0,95. Критерий Уайта меньше табличного значения, поэтому гипотеза о гомоскедастичности отвергается [2, с. 235].

И наконец, найдем среднюю ошибку аппроксимации по формуле:

![]()

Таким образом, средняя ошибка аппроксимации равна 11,56%, что менее 15%, следовательно, модель считается высокоточной, и является практически пригодной.

В совокупности это все дает основание утверждать, что данная регрессионная модель статистически значима и может быть использована для прогнозирования.

Уравнение Y = 2,62 × x1 − 0,44 × x2 − 7,39 × x3 + 28,46 может быть пояснено следующим образом:

- Увеличение доли инвестиций в ВВП на 1 % приведет к увеличению ВВП на душу населения на 2,62 тыс. сом;

- Уменьшение уровня безработицы на 1% приведет к увеличению ВВП на душу населения на 0,44 тыс. сом;

- Уменьшение внутреннего долга к ВВП на 1%, приведет к увеличение ВВП на душу населения на 7,39 тыс. сом.

Таким образом, исходя из проведенного исследования, мы можем заключить, что экономическая безопасность является категорией сложной и объединяет в себе многие факторы развития экономики.

Согласуя индикаторы системы экономической безопасности КР между собой можно сделать вывод о том, что среди некоторых из них существует взаимосвязь и правильная ее оценка и понимание может помочь в повышении экономической безопасности всей республики за счет грамотного и последовательного улучшения необходимых показателей.

Библиографический список

1. Глазьев С. Ю. Геноцид. Россия и новый мировой порядок. Стратегия экономического роста на пороге XXI века. М., 1997;2. Доугерти К. Введение в эконометрику: Учебник. 3-е изд./ Пер. с англ. – М.: ИНФРА-М, 2009. 465 с.;

3. Езерская С.Г. Сущность и методы оценки экономической безопасности. Режим доступа: http://www.masters.donntu.edu.ua/2004/fem/ryabkina;

4. Илларионов А. И. Критерии экономической безопасности // Вопросы экономики. 1998. № 10.;

5. Койчуев Т.К. КОР − Стратегия развития Кыргызстана на 2000-2010 гг. (авторские концептуальные положения). Реформа № 3 (7) 2000.;

6. Норкина Т.П., Тарханова Н.А. Индикаторы экономической безопасности // Молодийвчений. 2015. №3-2 (18);

7. Эконометрика: Учебник/Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2002. – 344с.:ил.;

8. Статистический сборник Кыргызстан в цифрах;

9. Бюллетень Национального Банка Кыргызской Республики;