Abstract: the article formulates the need to implement a financial controlling system. The essence of the concept of “financial controlling”, its functions and role in the structure of increasing the financial stability of an enterprise are considered. The main factors of financial stability and the influence of financial controlling on them are determined.

Keywords: financial control, financial stability, investment control, financial activity, financial policy, enterprise management.

На современном уровне развития экономики финансовая устойчивость предприятия является определяющим фактором его функционирования и развития. Роль анализа и поиска факторов повышения экономической устойчивости предприятия растет с каждым днем. Одним из факторов повышения финансовой устойчивости является финансовый контроллинг.

Зачастую финансовые данные, а также информация, полученная в ходе финансового управления предприятиями, являются несвоевременными и неточными. Финансовые отчеты составляются неправильно, отражают некорректную и неточную информацию, что приводит к некорректному пониманию финансовой ситуации организации в целом и принятию неверных управленческих решений.

Именно поэтому каждому предприятию необходимо усиливать надзор и контроль за финансовой деятельностью с помощью создания эффективной системы финансового контроля. Данная система дает возможности для достижения и реализации стратегических целей предприятия, совершенствования распределения и использования финансовых ресурсов.

Финансовый контроллинг – это подсистема контроллинга предприятия, направленная на максимизацию положительных финансовых показателей с помощью способов, методов и средств контроллинга финансовой составляющей организации.

Основной задачей финансового контроллинга является регулирование финансовых ресурсов, которые необходимы для покрытия платежей, возникающих в процессе деятельности предприятия. К функциям финансового контроллинга относятся:

– получение финансовых источников;

– администрирование финансовых источников;

– распределение финансовых источников;

– эффективность финансовых источников.

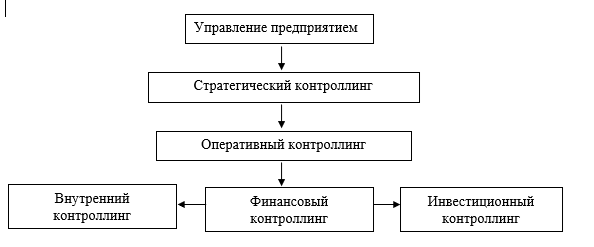

В современной теории существует несколько подходов, определяющих место финансового контроллинга в структуре повышения финансовой устойчивости предприятия. Однако все подходы имеют одну общую черту – каждый из них улучшает финансовый процесс предприятия и, в частности, позволяет наиболее оптимально использовать финансовые источники. На рисунке 1 определяется место финансового контроллинга в общей системе по повышению устойчивости предприятия [3].

Рисунок 1. Место финансового контроллинга в структуре повышения финансовой устойчивости предприятия [1]

Стратегический контроллинг, как правило, ориентирован на будущую деятельность организации. Направление стратегического контроллинга в основном применяются к внешней среде, однако также можно наблюдать его применение к внутренней среде предприятия.

В отличие от стратегического контроллинга, оперативный контроллинг ориентирован на настоящее и на ближайшее будущее предприятия.

Финансовый контроллинг можно понимать как регулирование финансовых потоков предприятия, он включает в себя внутренний и инвестиционный контроллинг.

Внутренний (затратный) контроллинг ориентирован на управление затратами, доходами и прибылью предприятия и затрагивает главным образом систему счетов.

Инвестиционный контроллинг ориентирован на выявление и оценку инвестиционных альтернатив, планирование капитальных затрат, разработку экономических проектов, методы оценки эффективности и реализацию проектов.

Существует несколько подходов к содержанию финансового контроллинга, в общем виде со стороны практической реализации он определяется следующим образом:

1) Оценка финансовой политики и целей предприятия;

2) Контроль оборотных средств, куда входит управление дебиторской задолженностью, запасами оборотным капиталом посредством контроля текущей ликвидности;

3) Индикаторы и системы показателей, то есть инструменты управления, а именно – финансово-экономический анализ.

Внедрение финансового контроллинга на предприятии является сложным и длительным процессом, но с его помощью можно будет повлиять на следующие факторы, влияющие на финансовую составляющую предприятия:

– операционные факторы, которые включают в себя маркетинг, ассортимент продукции, управление производством, а также структуру текущих затрат, уровень использования основных средств, размер страховых и сезонных запасов;

– инвестиционные факторы, включая портфель акций, потребление инвестиционных ресурсов, планируемые суммы прибыли проектов и управление инвестициями;

– финансовые факторы, включая финансовую стратегию, структуру активов (ликвидность), долю заемного капитала, долю краткосрочных источников заемного капитала, дебиторскую задолженность, стоимость капитала, уровень финансовых рисков, управление финансами.

Таким образом, создание эффективной системы контроллинга позволит предприятию усилить надзор за финансовой деятельностью организации, будет содействовать достижению стратегических целей и реализации проектов компании, а также повлияет на наиболее оптимальное распределение и использование ресурсов.

Руководству необходимо помнить, что результативность функционирования такой системы тесно связана с активностью, творчеством и ответственностью со стороны заинтересованных сторон предприятия.

Библиографический список

1. Ананьина Е. А., Данилочкин С. В., Данилочкина Н. Г. и др. / Контроллинг как инструмент управления предприятием / Под ред. Н. Г. Данилочкиной. М: Аудит, ЮНИТИ, 1998. - 279 с.2. Казакова Н.А. Финансовый контроллинг в холдингах [Текст] : монография / Н. А. Казакова, Е. А. Хлевная, А. А. Ангеловская. - Москва: ООО «Научно-издательский центр ИНФРА-М», 2016. - 237 с.

3. Карминский А. М. Контроллинг на промышленном предприятии [Электронный ресурс]: Учебник / А. М. Карминский, С. Г. Фалько [и др.]. - Москва: Издательский Дом «ФОРУМ»; Москва: ООО «Научно-издательский центр ИНФРА-М», 2013. - 304 с.