Abstract: In the process of studying the tax system of the Russian Federation, analyzing the strengths and weaknesses of the system, it is necessary to study the tax systems of other countries. Conducting a comparative analysis makes it possible to assess the efficiency and mobility of the tax system of the studied country. In addition, based on the experience of world powers, it is possible to develop mechanisms for improving the tax system of Russia, which is relevant in the current conditions. The United States is a recognized economic leader, the study of the structure and organization of the system expands the possibilities of applying the experience of other countries in the Russian tax system. The article gives a brief description of the US tax system, describes the organizational structure of the service engaged in the administration of taxes in the United States.

Keywords: tax system, tax administration, taxes, taxation, structure.

В основе любого государства, его стабильности, благосостоянии его граждан лежит государственный бюджет. Бюджет является основным источником финансирования государства. Наполняемость бюджета напрямую зависит от налоговой системы страны, её эффективности.

В настоящее время государства всего мира классифицируют по различным признакам. Такие классификации позволяют проводить анализ между странами, оценивать экономическую ситуацию в мире, делиться опытом.

К одному из видов классификации можно отнести классификацию стран по степени развитости рыночной экономики. Чаще всего все страны мира подразделяются на три основные группы: развитые страны с рыночной экономикой, страны с переходной экономикой и развивающиеся страны [1]. К развитым странам можно отнести Соединенные Штаты, страны Европы.

Налоговая система Америки является одной из самых эффективных в мире, она заслуженно относится к одним из самых продуманных и развитых систем в мире. Далее более детально рассмотрим налоговую систему США.

Система налогообложения США, как и во многих других странах имеет три уровня: Федеративный уровень, который является общим для всех; Региональный уровень, на котором каждый штат устанавливает свои налоги или в некоторых штатах налоги могут отсутствовать вообще; Местный уровень.

Для федеральных налогов характерно использование прогрессивных ставок налогообложения. Использование прогрессивной шкалы позволяет распределять основную налоговую нагрузку на крупных налогоплательщиков.

Местные налоги имеют плоскую или, в некоторых случаях, регрессивную шкалу. При регрессивной шкале пропорциональная зависимость обратна — чем больше доход, тем ниже налоговая ставка, тем меньшая доля от этого дохода выплачивается в виде налогов. Во многих отраслях экономики именно регрессивная шкала позволяет обеспечить наибольшую собираемость налогов, поскольку она не располагает к уклонению от их уплаты и, одновременно, стимулирует максимальный рост экономической активности [2].

Одной из особенностей налоговой системы США является то, что отсутствует четкое разделение налогов на федеральные, налоги штатов и местные. Каждый штат вправе утверждать собственные налоги, при соблюдении законодательных требований. В связи с этим возникает ситуация, при которой население того или иного штата может выплачивать по несколько видов налогов, к примеру, по 2 вида подоходного налога (аналог Российского налога на доходы физических лиц) по 2 вида поимущественного налога (аналог Российского налога на имущество физических лиц) и др. К примеру, компании уплачивают корпорационный налог (аналог – налог на прибыль организаций) на федеральном уровне. В большинстве штатов им еще придется платить этот же налог, но уже в бюджет штата. В общем виде структура налоговой системы США представлена в таблице 1[1].

Таблица 1

Структура налоговой системы США

| Уровень системы | Наименование налога |

| Федеральный | Подоходный налог с физических лиц |

| Корпоративный налог | |

| Акцизные сборы | |

| Таможенные пошлины | |

| Налог на наследство и дарение | |

| Отчисления в фонд социального страхования | |

| Региональный | Подоходный налог с физических лиц |

| Корпоративный налог | |

| Налог с продаж | |

| Акцизные сборы | |

| Налог на автотранспорт | |

| Налог на имущество | |

| Местный | Подоходный налог с физических лиц |

| Корпоративный налог | |

| Налог на наследство и дарение | |

| Налог на имущество | |

| Экологический налог |

При анализе распределения сборов по уровням, можно сделать вывод о том, что главным источником пополнения федерального и регионального бюджетов США являются корпоративный налог и подоходный налог с физических лиц.

При анализе вмешательства государства в налоговую политику установлено, что все уровни системы США обособлены. Федеральное правительство не вмешивается в налоговое регулирование штата, региона или муниципалитета. Региональные органы могут принять решение о введении на подотчетной территории только те налоги, которые не противоречат федеральному законодательству. Местные органы власти имеют право устанавливать налоги и сборы, разрешенные штатом.

К основным видам налогов, действующих на территории США, можно отнести следующие налоги:

- Личный подоходный налог;

- Налоги с фонда заработной платы;

- Корпоративный налог (налог на прибыль корпораций);

- Поимущественные налоги;

- Косвенные налоги.

При анализе методы взимания налогов выявлено, что налоговая система США в основном ориентирована на прямые налоги. Например, такого налога в России, как НДС[2], в Соединенных Штатах нет, но практически в каждом штате обязателен к уплате налог с продаж. Налог с продаж в США представляет собой процент от закупочной цены продукта, включаемый в его цену. Взимают данный налог в тех случаях, когда продавец или магазин имеет физическое присутствие в штате покупателя. Под физическим присутствием компании-продавца на территории штата понимается присутствие локального офиса компании, склада, магазина [3].

Косвенные налоги занимают в США значительно меньшую долю по сравнению с прямыми. Среди косвенных налогов предпочтение отдается налогу с продаж и акцизам. Акцизы вводятся на определенные товары. На федеральном уровне — на алкогольные напитки, на табачные изделия, телефонные переговоры, авиабилеты и др. НДС в США не практикуется, хотя в европейских государствах он является основным источником доходов государства.

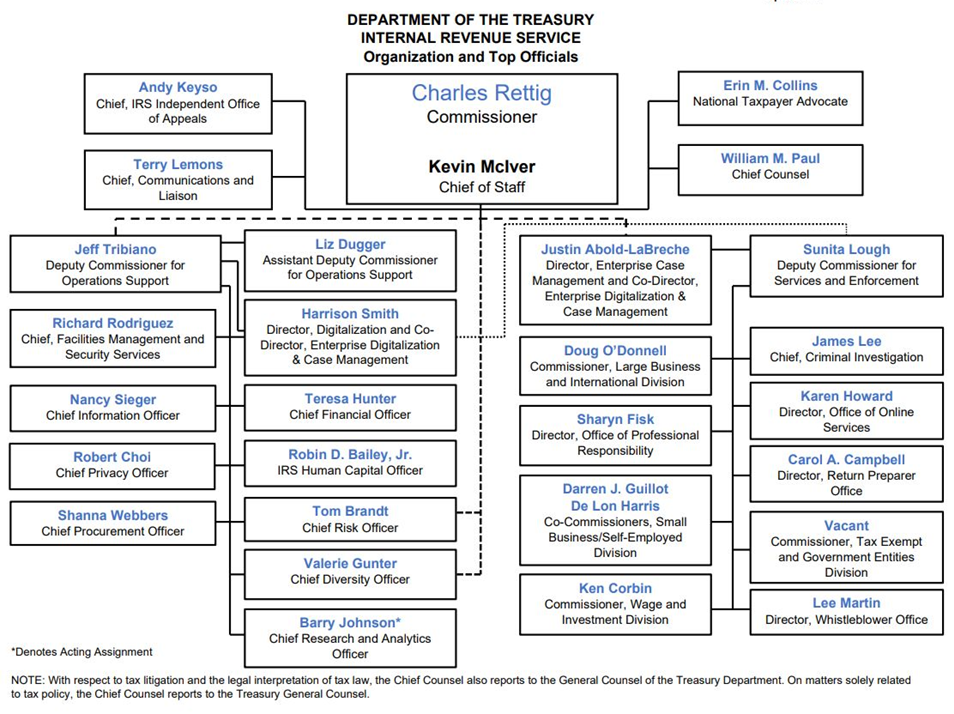

Органом, занимающимся администрированием налогов в Соединенных Штатах, является Служба внутренних доходов (Internal Revenue Service, IRS), являющаяся самым крупным структурным подразделением Министерства финансов США. Роль Налогового управления США заключается в том, чтобы помочь соблюдению налогового законодательства большинством законопослушных налогоплательщиков и обеспечить уплату налогов, с того меньшинства налогоплательщиков, которое не желает соблюдать закон [4].Миссия Налогового управления США состоит в предоставлении налогоплательщикам высочайшего качества услуг, помогать им понять и выполнить свои обязанности по уплате налогов, а также применять налоговое законодательство честно и справедливо для всех.

Служба внутренних доходов США состоит из основных подразделений и других офисов.

К основным подразделениям в структуре службы относят:

- Подразделение, занимающееся вопросами заработной платы и инвестициями;

- Подразделение, занимающееся администрированием крупного и международного бизнеса;

- Подразделение, занимающееся администрированием малого бизнеса и самозанятых;

- Подразделение, занимающееся администрированием налогоплательщиков, освобожденных от уплаты, а также государственных учреждений.

Общая организационная структура Службы внутренних доходов США по состоянию на апрель 2021 года представлена на рисунке 1.

Рис. 1. Организационная структура Службы внутренних доходов США

Источник: https://www.irs.gov/pub/newsroom/marketing/internet/irs-organization-chart.pdf

В данной статье дан краткий обзор структуры налоговой системы США.

В целом, налоговая система США все общепризнанно является одной из самых эффективных систем в мире. Её работа направлена предоставлении качественных услуг Обществу, реже – выявление уклоняющихся от уплаты налогов и привлечение их к ответственности.

Однако при всей свой эффективности, в система налогообложения США имеется недостаток — применении прогрессивной шкалы налогообложения на федеральном уровне. Широко признаны дефекты, использования прогрессивной шкалы, искажающие экономическую активность. В то же время использование регрессивной шкалы налогообложения на региональных и местных уровнях в условиях кризиса не может оказать существенного влияния на размер налоговых вливаний в бюджеты разных уровней.

Структура налоговой системы России схожа со структурой США, однако имеются и существенные отличия, например, метод взимания налогов.

Сравнительный анализ налоговых систем России и США будет представлен в следующих работах.

[1] https://iqdecision.com/nalogi-v-ssha-2020-obzor/ (дата обращения: 13.12.2022)

[2] НДС – налог на добавленную стоимость

Библиографический список

1. Гужва Е.Г., Лесная М.И., Кондратьев А.В., Егоров А.Н. Мировая экономика: учебное пособие; СПбГАСУ. – СПб., 2009. – 116 с.2. Лыкова Л.Н. Налоговые системы зарубежных стран: учебник для бакалавриата и магистратуры / Л. Н. Лыкова, И. С. Букина. — М.: Издательство Юрайт, 2015. — 429 с.

3. Попова Л.В. Налоговые системы зарубежных стран: учебно-методическое пособие / Л.В. Попова, И.А. Дрожжина, Б.Г. Маслов. – М.:Дело и Сервис, 2008. - 368 с.

4. О.Басов. Налоговая система США:// Русский Журнал. 15.02.2002. URL: www.russ.ru/politics/20020415-bas.html (дата обращения: 15.12.2022).

5. Web-портал.URL:https://economic-definition.com/Accounting_and_Taxes/Nalog_s_prodazh_Sales_tax__eto.html#h3-3 (дата обращения: 21.12.2022).

6. Налоговое Управление США, его миссия и законные полномочия: [Электронный ресурс]. URL: https://www.irs.gov/ru/about-irs/the-agency-its-mission-and-statutory-authority (дата обращения: 21.12.2022).

7. IRS: [Электронный ресурс]. URL: https://www.irs.gov/ (дата обращения: 17.12.2022).

8. Обзор налогов в США за 2022 год [Электронный ресурс]. URL: https://iqdecision.com/nalogi-v-ssha-2020-obzor/ (дата обращения: 13.12.2022).