Abstract: The article discusses a comparison of forecast and actual indicators of the gold market in 2019. The factors that could affect the forecast of analysts are identified. Statistics on changes in the gold market are provided.

Keywords: world gold market, forecasting, demand, supply, investment.

Объем добычи драгоценного металла формирует предложение на мировом рынке [5]. Снижение поставок золота приводит к его подорожанию. А увеличение стоимости разработки месторождений – еще одна причина увеличения стоимости ресурса. Эти факторы вызывают увеличение конечной цены.

Стоимость банковского золота на мировом рынке может меняться под воздействием следующих факторов:

- изменение соотношения золотовалютных запасов в резервах Центробанков;

- колебания курса американского доллара;

- спрос со стороны производителей ювелирных изделий;

- объем добычи.

Рассмотрим прогноз золота, сделанный в 2018 году на период 2019 года.

Активный участник рынка драгоценных металлов банк JP Morgan советует мировой общественности обратить внимание на золото как на средство сохранения собственных сбережений. Аналитики банка предупреждают о смене политики Федеральной резервной системы США. Возможно дальнейшее падение курса американского доллара. В связи с этим, цены на драгметалл до конца 2019 года будут расти [1].

Основной аналитик JP Morgan Джон Норманд утверждал, что в связи со сложившейся макроэкономической ситуацией инвесторам рекомендуется вкладывать деньги в банковское золото.

Аналитики банка Standard Chartered сделали прогноз о росте котировок драгметалла на мировой арене. Возможное подорожание связано с уменьшением добычи в Китае и США. Также эксперты сформировали прогноз на основе экономической обстановки в США. Торговая война с Китаем приводит к поддержке стабильного роста котировок [2].

По утверждению Оле Хансен, ведущего аналитика Saxo Bank для защиты собственных активов в 2019 году следует отдать предпочтение золоту. Особое внимание драгоценному ресурсу стоит уделить во второй половине года. Значительную поддержку котировок банковского золота оказывает реверсирование процентных ставок ФРС США. Уверенный рост актива может начаться параллельно с замедлением или полным прекращением роста процентных ставок Федеральной резервной системы. Увеличение спроса на ценный металл от Центробанков некоторых стран очевидно положительно скажется на динамике цен. Дополнительно стимулировать рост курса могла бы торговая война США с Китаем, ситуация в Венесуэле [3].

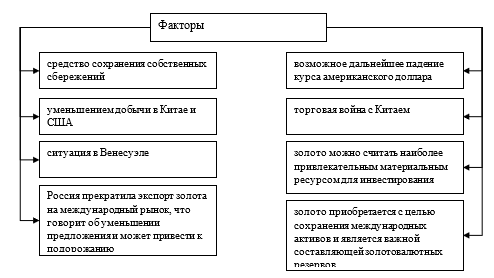

Российские аналитики согласны с мнением зарубежных коллег. Так, Анна Бодрова, ведущий аналитик центра Альпари утверждала, что золото можно считать наиболее привлекательным материальным ресурсом для инвестирования. Его дальнейшее подорожание связано с экономической обстановкой в мире. Нестабильность в США приведет к повышению спроса на него, вследствие чего неизбежно произойдет рост цены (рисунок 1) [4].

Рисунок 1. Факторы вероятного роста спроса и цен на золото

Другие события в мире, также способны повлиять на динамику цен на металл. Прекращение Россией экспорта золота на международный рынок. Этот факт свидетельствует об уменьшении предложения, что в дальнейшем может привести к подорожанию. Новости международного рынка драгметаллов. Напряженные отношения между Китаем и США провоцируют инвесторов к поиску безопасных активов для сохранения своих капиталов. Одним из таких материальных ресурсов является золото.

В 2018 году Центробанки некоторых стран проявляют заметную активность в покупке золота. Металл приобретается с целью сохранения международных активов и является важной составляющей золотовалютных резервов. 2018 год стал рекордным по объему приобретения Центробанками этого материального ресурса. Всемирный совет по золоту прогнозирует аналогичную ситуацию с установкой нового рекорда в 2019 г [6].

Теперь рассмотрим фактические данные мирового рынка золота по итогам 2019 года.

Как утверждает начальник управления доверительных операций УК «ВЕЛЕС Менеджмент» Денис Горев, 2019 год оказался крайне неплохим для всех типов активов – от акций и облигаций, до золота и других драгоценных металлов (золото прибавило порядка 18 %, серебро – 15 %, а платина – 20 %).

Факторы влияли на драгоценные металлы в 2019 году:

1) Ухудшение геополитической ситуации, в основном по причине торговых войн между США и Китаем – на этом фоне инвесторы начали вновь наращивать свою позицию в золоте, как «защитном активе».

2) Мягкая монетарная политика, проводимая как ФРС в ответ на замедление экономической активности.

На этом фоне в 2019 году на рынках инвесторы устремили свои взоры в сторону более рискованных активов, в особенности с развивающихся рынков. В свете этого доллар начал слабеть против остальных валют, что дало позитивный толчок всем сырьевым активам, в том числе и драгоценным металлам.

3) Покупки золота центральными банками (в особенности центробанками с развивающихся рынков) стали новым крупным игроком на данном рынке, который покупает золото без оглядки на цены, что сдерживает колебания данного металла и при стабильно растущем спросе поднимает котировки [7].

В первом квартале 2019 года основной движущей силой спроса были официальные покупки золота центральными банками, как и в течение всего 2018 года (таблица 1).

Таблица 1

Динамика спроса на золото, тонны

| 1 кв 2019 г. | I кв 2018 г. | изм в % | 2018 г. | |

| ювелирный | 530,3 | 527,3 | + 1 | 2241,8 |

| промышленный | 79,3 | 81,8 | -3 | 334,8 |

| инвестиционный: | 298,1 | 288,4 | + 3 | 1 165,3 |

| — монеты и слитки | 257,8 | 261,3 | -1 | 1 096 |

| — ETF | 40,3 | 27,1 | + 49 | 69,3 |

| центробанки | 145,5 | 86,7 | + 68 | 656,9 |

| ВСЕГО | 1 053,3 | 984,2 | + 7 | 4 398,7 |

| LBMA, долл./унция | 1 303.8 | 1 329,3 | -2 | 1 268.5 |

Спрос на золото в ювелирной промышленности оставался стабильным. Больше всего его покупали в Индии, где свадебные закупки ювелирных украшений совпали с коррекцией местных цен на драгоценный металл.

Ювелирный спрос в США вырос девятый квартал подряд, а отчетный квартал стал крупнейшим по спросу с 2009 года.

Замедление в экономике и торговые трения с США повлияли на настроения потребителей в Китае, в результате там ювелирный спрос снизился на 2 % (таблица 2).

Таблица 2

Топ-7 стран по ювелирному спросу, тонны

| 1 кв. 2019 г. | I кв. 2018 г. | Изм. в % | |

| Китай | 184,1 | 187,5 | -2 |

| Индия | 125,4 | 119,2 | + 5 |

| США | 24,0 | 23,7 | + 1 |

| Гонконг | 12,7 | 12.3 | + 3 |

| ОАЭ | 10,7 | 10.1 | + 6 |

| Россия | 10,5 | 10,0 | + 5 |

| Индонезия | 10,1 | 9.5 | + 6 |

В Европе спрос на ювелирные изделия снизился на 1% до 12,7 тонны, в основном из-за снижения спроса в Великобритании и Франции на слабых прогнозах по экономическому развитию и политической нестабильности.

В денежном выражении притоки составили 1,9 млрд долларов. Однако, потоки капитала наблюдались не в одном направлении. Так, в январе приток составил 71,4 тонны, тогда как февраль показал отток в 32,9 тонны, а март был относительно нейтральным и показал слабый приток в 1,8 тонны.

Спрос на монеты и слитки в отчетный период показал небольшое снижение на фоне падения в Китае и Японии. Как отмечают эксперты WGC, золотой рынок Японии сменил направление и сегодня это страна является больше продавцом, чем покупателем. Так, в отчетный период 2019 года было продано 6,2 тонны монет и слитков, а в январе-марте 2018 года покупки составили 1,5 тонны, так как инвесторы извлекали прибыль из 14% роста внутренней цены на золото в период с августа 2018 по февраль 2019 года.

В Иране, несмотря на увеличение год-к-году, поквартальное сравнение дает отрицательный результат, так как падение иранского риала уже сделало золото недоступным для некоторых розничных инвесторов.

В то же время, в Турции инвесторы были обеспокоены экономическим состоянием, и политическими событиями, и спрос на золото увеличился на четверть (таблица 3).

Таблица 3

Спрос на монеты и слитки, тонны

| 1 кв. 2019 г. | 1 кв. 2018 г. | Изм. в % | |

| Китай | 71.2 | 77,3 | -8 |

| Индия | 33.6 | 32.3 | + 4 |

| Германия | 24.1 | 23.5 | + 3 |

| Таиланд | 21.3 | 21,1 | + 1 |

| Турция | 16.4 | 13,1 | + 25 |

| Вьетнам | 13.3 | 12,7 | + 5 |

| Иран | 11.2 | 9.3 | + 20 |

В России спрос на монеты и слитки в первом квартале 2019 года упал на 15 % – до 0,7 тонны.

Спрос со стороны центральных банков в январе-марте 2019 года продолжал демонстрировать положительную динамику, показав самый высокий (+68% до 145,5 тонны) квартальный спрос с 2013 года, когда он составил 179,1 тонны.

Закупки банками за первый квартал 2019 года также превышают средний квартальный показатель за пять лет, который составляет 129,2 тонны. Всего за последние четыре квартала, официальный сектор закупил рекордные 715,7 тонны.

Факторы, которые влияли на решение банков пополнять резервы золотом в прошлом году, остались и в первом квартале 2019 года. В том числе экономическая неопределенность, вызванная давлением торговых конфликтов, слабая экономика, и нулевые или отрицательные процентные ставки.

Россия остается крупнейшим покупателем, добавив 55,3 тонны в отчетный период. На конец квартала, резервы составляли 2168,3 тонны, или 19 % золотовалютных резервов.

За январь-март 2019 года девять центральных банков добавили в резервы более тонны золота:

– ЦБ Китая приобрел 33 тонны;

– Эквадор, впервые с 2014 года, нарастил резервы на 10,6 тонны;

– Турция приобрела 40,1 тонны золота;

– Индия – 8,4 тонны;

– Казахстан – 11,2 тонны;

– Катар – 9,4 тонны;

– Колумбия – 6,1 тонны.

Общая сумма покупок за квартал учитывает своп сделку Венесуэлы с Citibank по продаже золота, заключённую в 2015 году. Объем составил 42 тонны на 1,6 млрд долларов. Сделка была закрыта в марте.

Первый квартал также отметился заметными продажами золота в основном от трех банков. Узбекистан продал 6,2 тонны. Монголия – 3,4 тонны, и Таджикистан — 1 тонну.

В динамике предложения золота за 2019 год имеются изменения, которые связаны с добычей, хеджированием и вторичной переработкой золота (табл. 4).

Таблица 4

Динамика предложения золота, тонны

| 1 кв. 2019 г. | 1 кв. 2018 г. | Изм. в % | 2018 г. | |

| Добыча | 852,4 | 843,3 | + 1 | 3 502,8 |

| Хеджирование добычи | 10,0 | 35,2 | -72 | -12,4 |

| Вторичная переработка | 287,6 | 274.6 | + 5 | 1 168.1 |

| ВСЕГО | 1 150,0 | 1 153,1 | — | 4658.5 |

В Канаде, пятой стране по объемам производства золота в мире, добыча выросла на 9 % за счет продолжающейся подготовки к выводу на промышленные объемы проектов Brucejack, Rainy River и Moose River, а также Meliadine.

В России добыча выросла на 4%, в основном за счет Наталкинского ГОКа, и других проектов на Дальнем Востоке.

В Австралии добыча золота выросла на 3 % за счет выхода на промышленные объемы проектов Mount Morgans и Cadia Valley.

В Казахстане добыча подскочила на 26 % на фоне начала эксплуатации месторождений проекта Кызыл российской компанией Poltymetal.

В Папуа-Новой Гвинее добыча выросла на 11 % за счет роста на месторождениях Lihir, Porgera, и Hidden Valley.

В Китае производство золота сократилось на 2 %. Ужесточение норм охраны природы, введенных ещё в 2017 году, ограничивающих использование цианида, привело к закрытию нескольких крупных комплексов, и продолжает влиять в целом на всю промышленность.

В Индонезии добыча обвалилась на 45 % из-за полного истощения руды в карьере месторождения Grasberg и процесса перехода на подземную добычу.

В Аргентине добыча сократилась на 7 % из-за снижения производства на Veladero и закрытия Alumbrela [8].

Таким образом, благоприятный инвестиционный климат, сложившийся на международном рынке драгоценных металлов, оправдал ожидания инвесторов спроса и предложения на золото в 2019 году.

Под влиянием ряда факторов на мировой рынок драгоценных металлов рост рынка золота составил 18%.

Кроме того, в ряде стран произошел значительный рост спроса на золото, в связи со сложившейся экономической обстановкой в мире.

Также, общий объем предложения в январе-марте 2019 года почти не изменился в сравнении с первым кварталом 2018 года. Несмотря на увеличение вторичной переработки и незначительный рост добычи, низкие объемы новых хеджевых контрактов повлияли на общую картину предложения

Несмотря на существующие риски в виде возможных изменений экономической и политической ситуации в США, в сторону укрепления национальной валюты; увеличения добычи драгметалла для компенсации повышенного спроса; кратковременные скачки курса в связи с появлением на рынке крупных игроков, спада на спрос золота не наблюдалось. Причинами увеличения спроса на золото стали нестабильная экономическая и политическая обстановка в некоторых странах мира. Прогноз на 2019 год можно считать сбывшимся.

Библиографический список

1. Авторская колонка Дениса Горева, начальника управления доверительных операций УК «ВЕЛЕС Менеджмент». Режим доступа: https://www.veles-management.ru/ru/Company/.2. Анна Бодрова – главные новости о персоне. Режим доступа: https://news.rambler.ru/person/bodrova-anna/.

3. Банки – основные драйверы спроса. Режим доступа: https://gold.1prime.ru/analytics/20190521/316370.html.

4. Индексы и статистика. Режим доступа: http://foreignbanks.ru/aziya/standard-chartered-bank.html.

5. Ляскин Г.Г. Мировая экономика и международные экономические отношения: учеб. пособие / Г.Г. Ляскин, В.И. Татаренко; Новосиб. гос. ун-т экономики и управления. – Новосибирск: НГУЭУ, 2016. – 150 с.

6. «Стоит ли инвестировать в золото сейчас: прогноз стоимости от экспертов на 2019 год». Режим доступа: https://ostrovrusa.ru/cena-na-zoloto-prognozhttps://ostrovrusa.ru/cena-na-zoloto-prognoz.

7. JPMorgan Chase. Режим доступа: https://quote.rbc.ru/company/1063/.

8. 2019 – удачный для золота: продлится ли тренд?». Режим доступа: https://finance.rambler.ru/markets/43455294-2019-god-udachnyy-dlya-zolota-prodlitsya-li-trend/?updated