Abstract: Important indicators when evaluating the effectiveness of control work of tax authorities are also indicators of pre-trial settlement of tax disputes. This type of tax administration allows in times to reduce the load on the judicial authorities by solving the issues independently with taxpayers. In article the analysis of practice of application of pre-trial settlement of tax disputes.

Keywords: pre-trial settlement of tax disputes, appeal, tax practice, handling of complaints.

Досудебное регулирование представляет собой совокупность, предусмотренных законодательством Российской Федерации о налогах и сборах, законодательством Российской Федерации о рассмотрении обращений граждан и внутриведомственными актами, мероприятий, осуществляемых должностными лицами налоговых органов в административном порядке, в целях урегулирования налогового спора до суда. На сегодняшний день существует большое количество научных работ, направленных на изучение теоретических аспектов данного вопроса. Однако, практическим аспектом досудебного урегулирования налоговых споров посвящено небольшое количество научных исследований. В этой связи, изучение данного вопроса является весьма актуальным.

Такой порядок начал функционировать в РФ с 2009 года. До 2014 года в России такая форма урегулирования споров была возможна при вынесении решений выездных и камеральных проверок (п.2 ст.138 НК РФ). Однако с 2014 года в налоговом законодательстве закреплен обязательный досудебный порядок урегулирования налоговых споров для всех налоговых конфликтов без исключения. Это говорит о том, что обжаловать решение налоговых органов можно только после обращения с жалобой в вышестоящий налоговый орган [1].

Налогоплательщики, не согласившиеся с выводами налоговых органов о необходимости уплаты доначисленных сумм, вправе путем подачи письменных возражений, заявления ходатайств и представления пояснений оспорить акты налоговых органов. Если претензии налогоплательщиков обоснованы, то налоговые органы снимают часть своих требований при досудебном урегулировании споров: на стадии рассмотрения возражений или при последующей подаче жалоб [5].

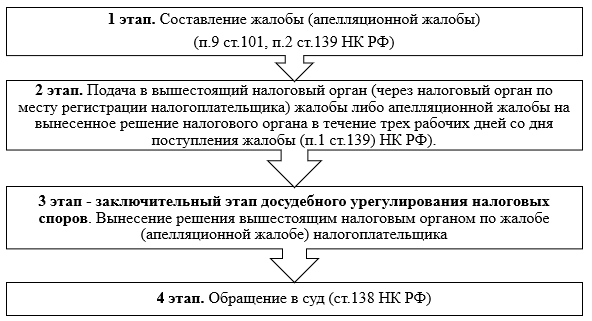

На рисунке 1 представлен алгоритм действий налогоплательщика при несогласии с выводами налоговых органов по какому-либо вопросу.

Источник: составлено по [6]

Рисунок 1. Алгоритм досудебного урегулирования налоговых споров

Первым этапов досудебного урегулирования налоговых споров является составление жалобы. В налоговом кодексе закреплено понятие «Жалоба» и «Апелляционная жалоба» (ст.138 НК РФ). Жалобой признается обращение лица в налоговый орган, предметом которого является обжалование вступивших в силу актов налогового органа ненормативного характера, если, по мнению этого лица, обжалуемые акты, действия или бездействие должностных лиц налогового органа нарушают его права [3].

Апелляционной жалобой признается обращение лица в налоговый орган, предметом которого является обжалование не вступившего в силу решения налогового органа о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения, вынесенного по результатам проведения камеральной или выездной налоговой проверки, если, по мнению этого лица, обжалуемое решение нарушает его права [1].

На портале Федеральной налоговой службы существует полезный сервис «Узнать о жалобе», который позволяет налогоплательщикам получать сведения о рассмотрении и результатах их обращений. По данным ФНС России количество обращений к данному сервису увеличилось на 13% при том, что количество письменных запросов снизилось.

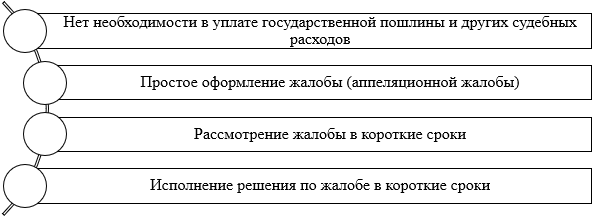

Данный вид налогового урегулирования споров имеет ряд преимуществ, которые представлены на рисунке 2.

Рисунок 2. Преимущества досудебного урегулирования налоговых споров

Данный вид урегулирования налоговых споров получил большое распространение в налоговой практике. По данным отдела досудебного урегулирования налоговых споров УФНС России по Приморскому краю, основная доля налоговых споров разрешается в досудебном порядке. На рассмотрение возражений и жалоб налогоплательщиков приходится 96% всех налоговых споров, при этом 4% споров разрешено в судебном порядке. В 2016 году общее количество налоговых споров снизилось на 3,4% по сравнению с 2015 годом. В таблице 1 приведены показатели досудебного урегулирования налоговых споров УФНС России по Приморскому краю за 2015-2016 гг.

Таблица 1

Показатели досудебного урегулирования налоговых споров УФНС России по Приморскому краю за 2015-2016 гг.

| Показатель | 2015 год | 2016 год | Темп прироста, % |

| Поступило жалоб, ед. | 546 | 460 | -15,75 |

| Рассмотрено, ед. | 474 | 395 | -16,67 |

| Из них: | |||

| жалобы на результаты контрольной работы | 314 | 273 | -22,61 |

| жалобы на действия (бездействие) налоговых органов | 160 | 122 | -23,75 |

| Оставлено без рассмотрения, ед. | 72 | 65 | -9,72 |

| Удельный вес оставленных без рассмотрения жалоб в количестве поступивших жалоб, % | 14,06 | 15,33 | — |

| Удовлетворены полностью или частично, ед. | 207 | 188 | -9,17 |

| Удельный вес удовлетворенных жалоб в количестве рассмотренных, % | 43,67 | 47,59 | — |

Источник: составлено на основе локальной отчетности УФНС по Приморскому краю

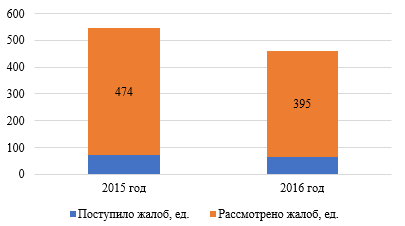

Так, за данный период в Управление ФНС России по Приморскому краю в 2016 году поступило 424 жалобы, что на 15,75% меньше, чем за 2015 год (Рисунок 3). По основаниям, предусмотренным статьей 139.3 НК РФ, оставлено без рассмотрения 72 жалоб, в том числе 54 жалоб – в связи с их отзывом налогоплательщиками до вынесения решений по жалобам, 18 жалоб – в связи с неподтверждением полномочий заявителя на подачу жалобы, либо пропуском установленного срока обжалования.

Рисунок 3. Динамика поступивших и рассмотренных жалоб УФНС России по Приморскому краю за 2015 -2016 гг.

Управлением Федеральной налоговой службы по Приморскому краю рассмотрено по существу 395 жалоб налогоплательщиков на результаты налоговых проверок, иных форм налогового контроля, а также на действия (бездействие) налоговых органов Приморского края, что на 16,67% меньше аналогичного показателя за 2015 год (474 жалоб). По результатам рассмотрения жалоб доводы налогоплательщиков удовлетворены полностью или частично в среднем в 47,6% случаев.

Необходимо отметить, что по искам налогоплательщиков, предъявленным к налоговым органам, судами первой инстанции Приморского края в 2016 году вынесено 92 решения по налоговым спорам. По сравнению с показателями досудебного обжалования нагрузка на судебную систему уменьшена в 2,5 раза, что свидетельствует о достаточной эффективности досудебной работы [6].

На сегодняшний день ФНС России еще не подвела итогов досудебного урегулирования налоговых споров за 2017 год. Однако уже есть данные по выездным налоговым проверкам за девять месяцев 2017 года. Так снижение уровня жалоб на итоги выездных налоговых проверок составило 10,5% в сравнении с таким же периодом 2016 года. Кроме того, снижение жалоб обусловлено снижением количества налоговых проверок, которые снизились, в свою очередь, риск-ориентированного подходом к проведению налоговых проверок [7].

Таким образом, проведенное исследование по вопросу досудебного урегулирования налоговых споров позволяет сделать вывод о том, что налоговые споры имеют тенденцию снижения. Это обусловлено тем, что налоговые органы разрабатывают унифицированные подходы, применяя налоговое законодательство. Упрощение процедур досудебного урегулирования налоговых свидетельствуют о повышении эффективности налогового администрирования.

Библиографический список

1. Налоговый кодекс Российской Федерации : Ч. 1 [ред. от 28 декабря 2016 г. : принят ГД 16 июля 1998]. – КонсультантПлюс. – Режим доступа : http://www.consultant.ru.2. Об утверждении Концепции развития досудебного урегулирования налоговых споров в системе налоговых органов Российской Федерации на 2013 - 2018 годы : [Приказ ФНС России от 13 февраля 2013 № ММВ-7-9/78@]. – КонсультантПлюс – Режим доступа : http://www.consultant. ru.

3. Налоги и налоговая система Россиской Федерации : учебник и практикум для академического бакалавриата / Л. И. Гончаренко [и др.] ; отв. Ред. Л. И. Гончаренко. – М. : Юрайт, 2016. – 541 с

4. Пансков, В. Г. Налоги и налогообложение: теория и практика в 2 т. Том 1 : учебник и практикум для академического бакалавриата / В. Г. Пансков. – М. : Юрайт, 2016. – 336 с.

5. Жирова А.Г., Каримова Э.Р. Досудебный порядок урегулирования споров по результатам налоговых проверок и пути его совершенствования // Сборник материалов Международной научно-практической конференции «Судебная система и гражданское общество России». – 2015. – С.60-62.

6. Досудебное урегулирование налоговых споров [Электронный ресурс] – Электрон. дан. – Режим доступа : https://www. nalog.ru.

7. Налогоплательщики стали реже оспаривать результаты выездных налоговых проверок [Электронный ресурс] – Электрон. дан. – Режим доступа: https://www.nalog.ru/rn77/apply_fts/pretrial/7085049.