{kind=link}

Abstract: To overcome the consequences of the pandemic, many countries use various tools to support the economy, including budgetary measures. This is not surprising, since a significant part of enterprises is experiencing a drop in demand for their services and, consequently, a sharp decline in profits. Against the backdrop of economic problems, the flexible management of tax liabilities becomes one of the most important tasks of any company. Given the macro-forecast prepared by the Ministry of Finance of Russia is fundamental, with great uncertainty due to the unpredictability of the abolition of quarantine measures, but does not take into account the measures currently included in the Economic Recovery Plan. In particular, while at the beginning of 2020, before the beginning of the coronavirus epidemic in Russia, the economy was expected to grow by 1.9%, by 2021 the increase should be at least 3.1%. At the same time, the priority of the national economic recovery plan is to increase citizens' incomes, restore effective employment and restart the investment cycle.

Keywords: taxpayers, offshore states, investment, taxation, government policy, tax planning, corporations

Введение. Необходимость регулирования процедуры налогового аудита сейчас как никогда актуальна. В Налоговом кодексе только 15 статей (статьи 87-101 НК РФ) посвящены налоговым проверкам и, соответственно, различным процессуальным действиям при их проведении. Регулировать все имеющиеся нюансы, появляющиеся при осуществлении налоговых проверок, с помощью пятнадцати статей для налогоплательщиков является очень затруднительно [1, 2]. В связи с этим существует необходимость совершенствования действующего налогового законодательства и определения процессуальных прав и обязанностей участников налоговых правоотношений. Выездная налоговая проверка — это серьезная проверка для налогоплательщика, которую можно преодолеть, зная, в каких случаях налогоплательщик включен в план проверки, какие полномочия предоставляются налоговым органам, что происходит после завершения проверки [3, 4].

При этом по действующему законодательству налоговая проверка является одной из форм налогового контроля, и предоставляет контролирующим органам право проводить выездные мероприятия. В этом случае выездная проверка является наиболее «проблемной» для налогоплательщика, так как связана с присутствием должностных лиц налоговой службы на территории налогоплательщика и представлением первичных документов [5, 6].

Целью исследования является изучение сущности налоговой политики РФ с учетом влияния карантинных мер. В качестве объекта исследования является действующая налоговая политика государства. Предметом исследования является сущность и роль налоговой политики государства, с учетом влияния на экономику по причине влияния COVID-19. Для решения поставленной цели были решены следующие задачи: раскрыть понятие и сущность налоговой политики, выявить основные проблемы и сложности ее проведения с учетом влияния на экономику CОVID-19, определить степень влияния пандемии на рабочее население и государство в целом, с учетом сведений статистических данных.

Основная часть. Налоговая политика является неотъемлемой частью бюджетной политики государства, направленной на формирование такой налоговой системы, которая будет способствовать накоплению и рациональному использованию национального богатства страны, способствовать гармонизации экономических и социальных интересов и тем самым обеспечивать социально-экономический прогресс общества. Основными целями проводимой налоговой политики являются:

- Меры, направленные на снижение уровня инфляции [7].

- Факторы, способствующие увеличению национального дохода [8].

- Меры, направленные по решению проблем с безработицей в целях выравнивания экономических колебаний [9].

В этой связи целями налоговой политики для снижения инфляции могут достигаться за счет следующих факторов.

- Фискальный факторы, с помощью которых для удовлетворения потребностей государства в финансовых ресурсах, осуществляется достижение заданных параметров экономической и социальной политики государства, с учетом управленческих функций государства.

- Экономическое взаимодействие, которое способствует более эффективному участию государства в регулировании экономики страны, а также способствует поддержанию заданных параметров экономического роста [10, 11]. При данном подходе в большей степени ликвидируется действующее неравенство в социальном аспекте, а также стимулируется накопление инвестиций, направленных на увеличение капитала.

- Социальные – способствуют ликвидации неравенства в отношении полученных доходов между категориями групп населения. При этом в большей степени направлено на защиту социальных слоев населения.

- Экологические — содействие охране окружающей среды и рациональному использованию природных биоресурсов, с учетом порядка сохранения природного наследия.

- Международные — контроль за устранением двойного налогообложения, устранить возможность уклoнeния oт уплаты налогов, унификация налоговых систем национальных экономических систем разных стран [12, 13].

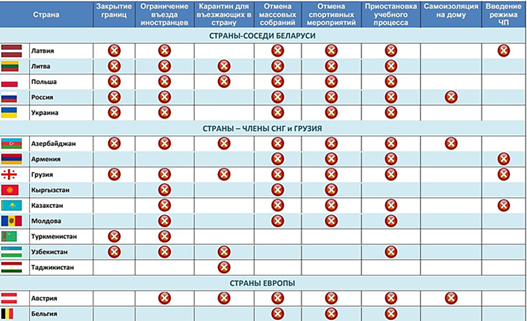

Вместе с тем в текущем налоговом периоде из-за ограничительных мер во многих странах мира и, в частности, в России, экономическая сфера терпит значительные убытки (табл. 1).

Таблица 1

Ограничительные меры, связанные с CОVID-19 в мировой экономике на август 2020г.

Составлено по данным https://interfax.by/news/policy/raznoe/1273122/

При этом, чтобы понять, необходимо составить список отраслей, наиболее пострадавших от пандемии: торговля ВЭД, транспорт (воздушный, автомобильный), туризм, гостиничный и ресторанный бизнес, oфф-лайн услуги и развлечения (парикмахерские, фитнес, спортивные, театральные, кино и т.д.). Однако можно выделить и сферы экономики, в которых наблюдаются положительные тенденции: электронная торговля, продукты питания и готовые блюда, онлайн-развлечения, производство и реализация лекарственных товаров и медикаментов, медицина, особенно дистанционная медицина. При этом особенно примечательна нефтяная промышленность, которая вступила в зону турбулентности после неудачных переговоров в странах ОПЕК, когда влияние CОVID-19 начало распространяться на территории стран ЕС и США. Падение общемирового спроса более, чем на 20% привело к серьезному кризису перепроизводства, заполнив все возможные пробелы складских мощностей и полному использованию всех имеющихся танкеров. Продление этой ситуации на три-шесть месяцев приведет к вынужденному закрытию большого количества скважин, а не только битумных сланцев [14]. Но это также грозит заморозкой инвестиций в новые проекты, приостанавливая существующие, что может вызвать гораздо большие проблемы, чем просто переизбыток поставок нефти. Как следствие, многие малые и средние предприятия могут не выжить в текущем кризисе.

План восстановления экономики. Приоритетом плана восстановления национальной экономики является увеличение доходов и сокращение расходов, восстановление эффективной занятости и возобновление инвестиционного цикла, по мнению Минфина России. Одной из основных структурных задач плана является запуск новых механизмов, устранение всех барьеров на пути цифрoвизации и дистанционной работы. Нет сомнений, что борьба с кoронавирусом — благородная и очень дорогая задача, однако решая ее, государство корректирует правила в экономике. Было установлено, что в какой-то ситуации — это возможно, для того, чтобы сохранить ежедневную работу бизнеса до очень благородных целей, ограничивать свободное передвижение товаров и людей по одним и тем же основаниям, изменить налоговую систему, которая формировалась на протяжении многих лет и расширить почти всю экономическую деятельность, находящуюся в состоянии неизвестности и неустойчивости, не дожидаясь возвращения к нормальной жизни.

В этой связи устойчивая бизнес-модель кризиса будет основана на близости к государству. Можно предположить, что крупнейшая российская компания совместно с ОАО «Газпром» и Сбербанком станет универсальным рынком («государственные услуги» условно), на котором можно будет сконцентрировать большую часть жизненно важных услуг и обеспечить население наиболее востребованными — сначала услугами, а затем и товарами. Выход из кризиса представляет собой комплекс мер, которые должны быть приняты в среднесрочной перспективе. Между тем важно понимать, что на макроэкономическом уровне кризисные явления в экономике 2020 года являются решающей проверкой качества и количества как науки, так и всей инновационной сферы экономики, а также способности государством объединить общие усилия для преодоления сложившейся ситуации. Прежде чем обсуждать необходимость принятия каких-либо мер по смягчению последствий и восстановлению, важно понять, какими ресурсами и инструментами государство располагаем. С начала 2020 года в стране накоплены значительные денежные средства в виде резервов, управляемых Банком России. При этом сбалансированные показатели бюджета страны наблюдается на протяжении последних нескольких лет. Полным ходом идет работа по импортозамещению и обеспечению продовольственной безопасности. Показатель инфляции достиг своего многолетнего минимума. Низкий уровень безработицы и рост реальных доходов населения. Сформирована и развивается независимая от государства информационная среда. Таким образом в стране имеются финансовые и нематериальные ресурсы.

Вместе с тем важно скорректировать для формирования новой структуры – антикризисной политики государства, которая способна скоординировать деятельность всех структур, связанных с эпидемией. При этом сформированная структура должна привлечь, включая сообщество экспертов и использование кадровых резервов для повышения эффективности работы гос структур. Многие эксперты и профессионалы, аналитики и предприниматели, по разным причинам не связанные с государственными органами, откликнутся на призыв и примут участие в борьбе с угрозой, которая нависает над обществом в целом. Таким образом, для снижения отрицательного воздействия на экономику важно в среднесрочной перспективе:

- Пересмотреть бюджет на 2020 год и разделить его на периоды, с возможностью немедленного перераспределения финансовых ресурсов., посредством осуществления вливания денежных средств в экономику.

- Восстановить в полном объеме величину денежной массы.

- Строго контролировать действующие операции, связанные с иностранной валютой и ее регулированием.

- Борьба с безработицей — субсидирование работодателей, в период действия антикризисных мер, части налогов, не превышающей один вид льгот, для новых работников, имеющих официальный статус безработного свыше двух месяцев.

- Вовлечение трудоспособного населения, получившего статус безработного, в сезонные или иные работы [15].

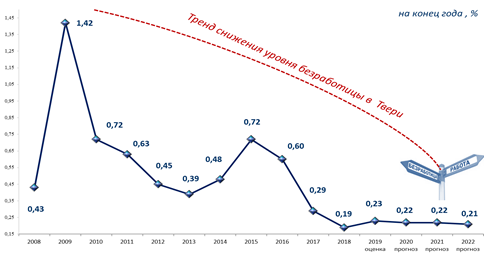

Следует отметить, что по мнению большинства экономистов безработица в России в 2020 году будет самой высокой с 2011 года и вырастет до 5,7%. В среднесрочной перспективе уровень безработицы начнет снижаться: в 2021 году он составит 5,4%, в 2022 году — 4,9%, в 2023 году — 4,7%. При этом реальные располагаемые доходы уменьшатся на 3,8% в конце этого года, а затем начнут увеличиваться на 2,8% в 2021 году, на 2% в 2022 году и на 2,6% в 2023 году. По данным Росстата, во втором квартале реальные доходы населения сократятся на 6%, без антикризисных мер поддержки населения снижение составит 7,5% (рис. 2).

Рисунок 2. Динамика безработицы в России на рынке труда за 2020 год.

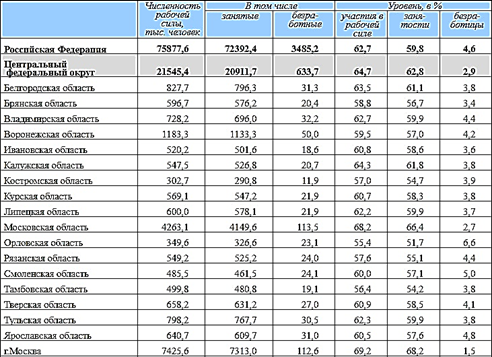

Вместе с тем актуальный макропрoгноз является базовым и подготовлен в условиях высокой неопределенности из-за непредсказуемости снятия карантинных мер, поэтому министерство уточнит его параметры в августе — сентябре. Кроме того, макропрoгноз не учитывает мер, которые закладываются сейчас в план восстановления экономики. В январе, до начала эпидемии корoнавируса в России, МЭР прогнозировало рост экономики в 2020 году на 1,9%, в 2021 — на 3,1%. По данным Минэкономразвития, российская экономика не вернется на докризисный уровень до первой половины 2022 года. «Ключевым фактором снижения ВВП в этом году является внутреннее ограничение, по сути, второй квартал и постепенный выход из него. К 2021 году мы все еще ожидаем восстановления экономики на уровне 2,8%. Если говорить в годовом исчислении, то выход на докризисный уровень — это все равно первая половина 2022 года», — сказал Решетников журналистам на брифинге, добавив, что министерство ожидает отмены карантинных ограничений в августе-сентябре [16, 17]. По оценкам Минэкономразвития, самое большое падение ВВП в этом году ожидается во втором квартале, когда из-за карантина экономика замедлилась — на 9,5% по сравнению с предыдущим годом. Ожидается, что в третьем и четвертом кварталах падение замедлится до 6,3% и 5,2% соответственно. Отмечено, что с ослаблением карантинных ограничений активная фаза восстановления начнется в четвертом квартале и продолжится в 2021 году. В последующие годы рост российской экономики составит 2,8% в 2021 году, 3% в 2022 году и 3,1% в 2023 году (табл. 3).

Таблица 3

Численность и состав рабочей силы в субъектах Российской Федерации.

Составлено по данным http://news.sarbc.ru/main/2019/07/29/235674.html

Поскольку в первом полугодии 2020 года стало ясно, что обычные способы не работают, на данный момент государство применяет ряд налоговых мер для минимизации уровня безработицы, в частности, к ним отнесены:

- снижение ставок страховых взносов. Совокупная ставка взносом на социальное страхование малых и средних предприятий снижена с 30 до 15%. Сниженная ставка применяется к той части заработной платы работника, которая превышает минимальную заработную плату за календарный месяц [18, 19].

- Отдельные категории плательщиков вправе уплачивать ежемесячные авансовые платежи по НДФЛ с апреля до конца 2020 года на основе фактически полученной прибыли. Соответствующий подход должен быть изложен в учетной политике и доведен до сведения налогового органа.

- Введен особый порядок налогообложения федеральных субсидий для малых и средних предприятий, субсидии, освобождаемых от НДФЛ. Величина расходов, понесенных в связи с субсидиями, не учитываются при расчете налога на прибыль.

- Поощрительные надбавки к определенным специальным условиям труда и дoпoлнитeльнaя нагрузка для работников медицины, оказывающих квалификационную и качественную помощь в связи с повышенной заболеваемостью СОVID-19, освобождаются от НДФЛ.

- С апреля 2020 года был разработан третий пакет мер по поддержке экономики и бизнеса в условиях пандемии СОVID-19, в частности, предусмотрены дополнительные условия для таких категорий организаций по получению задержки или выплате [20].

Заключение. В соответствии с поставленной целью в исследовании были решены следующие задачи: раскрыто понятие и сущность налоговой политики в том числе в условиях влияния CОVID-19, выявлены основные проблемы в экономике. С учетом подготовленного Минфином России мaкрoпpoгнoза является фундаментальным, в условиях большой неопределенности из-за непредсказуемости отмены карантинных мер, однако не учтены меры, включенные в настоящее время в План экономического восстановления. В январе, до начала эпидемии кoрoнaвируca в России, ожидался рост экономики на 1,9% в 2021 году — 3,1% в 2020 году. Определено, что задачи плана восстановления национальной экономики России в ближайшее время будут представлены правительству сотрудниками министерства экономического развития.

Следовательно, приоритетной задачей плана восстановления национальной экономики является повышение доходов граждан, восстановление эффективной занятости и возобновление инвестиционного цикла. Одной из основных структурных задач плана является запуск новых механизмов, устранение всех барьеров на пути оцифровки и дистанционной работы. Очевидно, что экономика имеет больший запас прочности, чем это может показаться в один из моментов 2020 года.

Библиографический список

1. Современная модель эффективного бизнеса: монография /Г.П. Бачинский, В Б.Малицкая и др./ Под общей ред. С.С. Чернова.- Книга 4.- Новосибирск: ЦРНС,2009.-310с.2. Понкратов В.В., Воронцов А.Н. Бюджетно-налоговая политика России как контрциклический инструмент прокризисного развития // Экономика и предпринимательство. 2016. №12-2. С. 830-834.

3. Бархатов А.П., Бухарева Л.В., Городецкая М.И. и др. Бухгалтерский Финансовый учет. Учебник / Под ред. И.М. Дмитриевой, 2-е изд., пер. и доп. - Сер. 68, Проф. образование, Москва, 2017. С. 495

4. Ахмадеев Р.Г., Быканова О.А., Малахова Л.И. Рынок цифрового контента: новый порядок взимания НДС//Азимут научных исследований: экономика и управление. 2017. Т. 6. № 4 (21). С. 43-46.

5. Харакоз Ю.К. Тенденции развития системы управленческого учета // Аудит и финансовый анализ. 2007, № 2. С. 15-19.

6. Дмитриева А.Б. Венчурное инвестирование в экономике Франции в современных условиях. Диссертация на соискание ученой степени кандидата экономических наук. М. Российский экономический университет им. Г.В. Плеханова. 2013.

7. Глубокова Н.Ю., Ефимова Т.А. Определение рыночной цены ценных бумаг в целях налогообложения // Экономика, статистика и информатика. Вестник УМО. 2010. № 4. С. 13-21.

8. Пазухин М., Морковин С.А., Ткачева Е.А. Особенности взимания и уплаты НДС в отдельных странах Европейского союза // Экономика. Бизнес. Финансы. 2019. № 3. С. 20-23.

9. Косов М.Е., Морозова Т.В., Ахмадеев Р.Г. Финансы групп компаний. Финансовая отчетность. Налог на прибыль. Учебник для студентов вузов/Москва, 2018. Сер. Magister. Изд-во "Юнити-Дана", с. 199

10. Голубцова Е.В. Роль налогов в экологическом развитии России // Российское предпринимательство. 2012. № 21. С. 184-190.

11. Морозова Т.В., Ахмадеев Р.Г., Протасов М.В. Особенности оценки биологических активов в сельскохозяйственных организациях // Экономика и управление: проблемы, решения. 2018. Т. 2. № 12. С. 82-87.

12. Иванов Г.Г., Зверева А.О. Развитие торговых организаций в современной экономике: Монография / Г.Г. Иванов, А.О. Зверева - М.: Изд.-торг. Корпорация «Дашков и К», 2018. - 160 с.

13. Korableva O.N., Kalimullina O.V. An innovative approach to strategic risk management in banking: Russian banks case study // WSEAS Transactions on Business and Economics. 2016. Т. 13. С. 269-282.

14. Дегтярева И.В., Шалина О.И., Токарева Г.Ф., Багаутдинова И.В. Анализ основных направлений бюджетно-налоговой политики России за период с 2009 по 2019 год // Инновационное развитие экономики. 2017. №3. С. 84-97.

15. Понкратов В.В. Налоговая политика Российской Федерации в посткризисный период // Вестник Удмуртского университета. Серия Экономика и право. 2012. №2. С. 51-56.

16. Малицкая В.Б. Методология бухгалтерского учета и экономического анализа финансовых активов в коммерческих структурах: теория и практика: монография/В.Б. Малицкая. - Воронеж: Научная книга, 2009.-178с.

17. Левкина Е.В., Локша А.В., Мохирева И.А. Налоговая политика как фактор финансовой безопасности государства // Азимут научных исследований: экономика и управление. 2020. Т. 9. № 1 (30). С. 192-195.

18. Кораблева О.Н., Калимуллина О.В., Магомедова В.Р. Оценка инновационной активности стран на основе индексации и формирования рейтингов: проблемы и перспективы // Управление экономическими системами: электронный научный журнал. 2017. № 6 (100). С. 27.

19. Гордиенко М.С. Неналоговые платежи как составляющая фискальной нагрузки предприятия // Экономика и управление: проблемы, решения. 2020. Т. 3. № 3. С. 30-35.

20. Самсонов Е.А. Проблемы налогообложения малого бизнеса в Российской Федерации (в условиях распространения коронавирусной инфекции COVID-19) // Вопросы устойчивого развития общества. 2020. № 6. С. 178-181.