Abstract: The article reveals the basic provisions on the application of a holistic evolutionary approach in the activities of the customs authorities of the Russian Federation. The Data Mining technology is considered as a tool for improving RMS within the framework of the Development Strategy of the Customs Service of the Russian Federation until 2030. The main tasks of Data Mining technology allowing to improve the activities of electronic customs are analyzed.

Keywords: holistic-evolutionary approach, promising customs technologies, strategic directions of development, customs authorities, electronic customs, Data Mining technology.

Таможенные органы в Российской Федерации в условиях функционирования ЕАЭС представляют собой сложную организационную структуру, которая постоянно совершенствуется. Для того чтобы достичь максимальной эффективности от совершения с товарами таможенных операций и таможенного контроля как с точки зрения защитной, так и с точки зрения фискальной функции, ФТС России на практике использует различные методы и технологии управления таможенными органами.

Одними из технологий управления таможенными органами являются когнитивные технологии управления, на основании которых была разработана Стратегия развития таможенной службы Российской Федерации до 2030 года, основная цель которой – развитие внешнеторговых связей нашей страны и невидимость таможни для добросовестных участников ВЭД. Однако применение на практике когнитивных технологий управления таможенными органами требует совершенствования, чем и обусловлена актуальность выбранной для изучения темы исследования.

Целостно-эволюционный подход или когнитивный подход в управлении таможенными органами подразумевает под собой накопление, анализ и практическое применение знаний о таможенном деле в условиях меняющейся среды. В качестве примера когнитивного подхода в управлении таможенными органами можно привести систему управления рисками (далее – СУР), которая позволяет оценить возможность и степень нарушения тем или иным участником ВЭД таможенного законодательства ЕАЭС и предпринять меры по минимизации рисков, связанных с такими нарушениями.

В соответствии с положениями когнитивного подхода управления таможенными органами условия согласованного развития деятельности таможенных органов, достижения их целей и направлений развития определяют направленность и размерность канала поиска управленческого решения. То есть, в рамках когнитивного подхода управления таможенными органами поиск эффективного решения той или иной проблемы управления таможенными органами или деятельности таможенных органов осуществляется исходя из анализа предыдущего опыта деятельности таможенных органов.

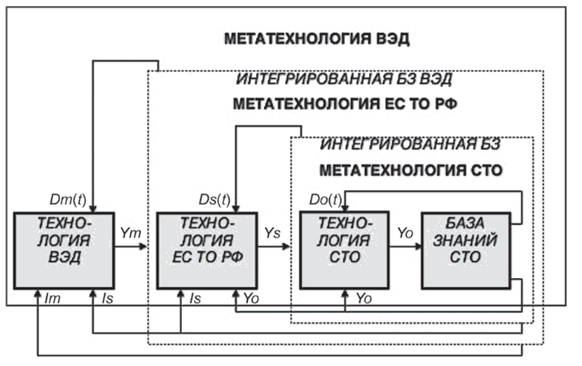

В пределах рассматриваемой совокупности элементов системы управления таможенными органами их совместная эволюция приводит к интегрированию баз знаний ВЭД и развитию информационных технологий, применяемых при осуществлении таможенного контроля товаров и транспортных средств (рис. 1).

Рис. 1. Структура метатехнологий вложенных систем: ВЭД, ЕС ТО, и СТО

Как видно из рисунка 1, возможности любой вложенной системы проявляются исходя из возможностей ее метатехнологии, а актуальное функционирование каждой из систем таможенных органов реализуется, основываясь на соответствующей продуктивной технологии деятельности структурных подразделений таможенных органов, содержание и возможности которой определяются условиями возникшей проблемы при осуществлении таможенными органами своей деятельности. Поэтому относительно метатехнологии сохраняется вложенность, аналогичная вложенности таможенных систем, а интеграция знаний в базе знаний обеспечивается в пределах метатехнологии соответствующего уровня вложенности и происходит по каналам когнитивного (интеллектуального) и продуктивного взаимодействия структурных подразделений таможенных органов друг с другом.

Каналы связи когнитивного взаимодействия в управлении таможенными органами (Yo, Ys, Ym; Io, Is, Im) определяют процесс приобретения знаний в области таможенного дела, которые сопровождают определенные внешнеэкономические действия или когнитивную оставляющую метатехнологий в деятельности таможенных органов. При этом прямые интеллектуальные связи (Yo, Ys, Ym) обеспечивают систему надлежащего уровня информацией об изменении той или иной проблемной ситуации в системе вышестоящего уровня управления таможенными органами. Обратные интеллектуальные связи (Io, Is, Im) направлены на обеспечение информацией о предыдущих ситуациях, возникающих в когнитивных процессах, которая состоит из изменений в соответствующих базах знаний в области таможенного дела.

Знания в области таможенного дела формируются в виде совокупности представлений о структурно-параметрической эволюции элементов ВЭД. При этом каждый элемент ВЭД определен в виде структуры, который формирует макросистему, метасистему и систему управления таможенными органами. Накопление знаний о том или ином элементе ВЭД является когнитивной составляющей системы управления таможенными органами.

Технология деятельности таможенных органов рассматривается как результат процесса познания информации о товарах и участниках ВЭД, а связи продуктивного взаимодействия структурных подразделений таможенных органов и участников ВЭД (Do, Ds, Dm) отражают реализацию управленческих воздействий – актуализации технологий деятельности управленческих систем. В пределах этих связей формируется актуальная технология деятельности вложенных систем — продуктивная составляющая системного управления.

Таким образом, технология управления таможенными органами на основе знаний подразумевает под собой сбор и анализ информации обо всех объекта и предметах таможенного контроля. Технология управления таможенными органами на основе знаний позволяет формировать стратегии развития таможенной службы в среднесрочной и долгосрочной перспективе, а также – совершенствовать систему управления рисками.

При разработке Стратегии развития таможенной службы до 2030 года ФТС России основной упор делала на то, что цифровизаия таможенного контроля позволит развивать внешнеторговые связи Российской Федерации, а именно: будет способствовать увеличению товарооборота России с иностранными государствами, развитию несырьевого неэнергетического экспорта, будет повышать уровень экономической безопасности Российской Федерации и облегчать детальность законопослушных участников ВЭД.

В таблице 2 схематично отображена цель Стратегии развития таможенной службы до 2030 года.

Таблица 2

Цель Стратегии развития таможенной службы до 2030 года

| качественно новая

| полномасштабная цифровизация и автоматизация, новые принципы организации деятельности |

| насыщенная «искусственным интеллектом», быстроперенастраиваемая, информационно связанная с внутренними и внешними партнёрами, умная таможенная служба | цифровая трансформация технологий таможенного оформления и контроля, внедрение «искусственного интеллекта», обработка больших объемов данных, передовые методы таможенного аудита, аналитики и управления информацией

|

| незаметная для законопослушного бизнеса

| бесконтактность и электронный документооборот для добросовестных участников ВЭД на всех стадиях электронного документооборота |

| результативная для государства

| эффективное противодействие угрозам национальной безопасности (в части ведения ФТС России) и полнота взимания таможенных платежей |

Отдельное место в Стратегии развития таможенной службы до 2030 года ФТС России уделяет СУР, поскольку именно СУР позволяет внедрять в технологию таможенного контроля товаров и транспортных средств современные информационные технологии, на базе которых были разработаны автоматическая регистрация и автоматический выпуск товаров. Для совершенствования технологии по определению уровня риска товара (товарной партии) таможенные органы предполагают:

— применение искусственного интеллекта;

— применении технологии Data Mining;

— обмен результатами применения СУР между таможенными органами и иными уполномоченными государственными контролирующими органами;

— создание межведомственных профилей риска;

— интеграцию сегментов СУР таможенных служб стран-участниц ЕАЭС;

— информационное взаимодействие таможенных органов с представителями бизнеса и т.д.

Следовательно, реализуя на практике названные программы в области совершенствования СУР российские таможенные органы смогут обеспечить в отношении товаров и транспортных средств минимальный уровень проведения таможенного контроля для проверки соблюдения участниками ВЭД таможенного законодательства.

Таким образом, Стратегия развития таможенной службы Российской Федерации до 2030 года предполагает максимальное упрощение таможенного контроля товаров в отношении законопослушных участников ВЭД, еще большее минимизирование рисков несоблюдения участниками ВЭД таможенного законодательства и полную цифровизацию таможенного контроля, как в Российской Федерации, так и в других странах-участницах ЕАЭС.

Применение технологии Data Mining в развитии электронных таможен подразумевает постоянное обновление баз данных таможенных органов по результатам работы таможенных постов и таможен. Поскольку на сегодняшний день далеко не все товары подпадают под технологию автоматического выпуска, то фактический таможенный контроль проводится не только единой автоматизированной информационной системой (далее – ЕАИС) таможенных органов в автоматическом режиме, но и должностными лицами таможенных органов, которые в отношении каждой выпущенной партии товаров формируют отчет о сработавших или несработавших профилях риска. На основании таких отчетов ЕАИС таможенных органов накапливают и анализируют информацию о товаре и участнике ВЭД, на основании которой и товару, и участнику ВЭД присваивается определенный уровень риска.

При этом присвоенный товару и участнику ВЭД уровень риска будет в дальнейшем определять степень таможенного контроля в отношении аналогичных товаров, которые декларируются одним и тем же участником ВЭД. То есть, чем выше уровень риска товара и участника ВЭД, тем больше форм таможенного контроля будет к товару применяться (проверка документов и сведений, таможенный осмотр, таможенный досмотр, таможенная экспертиза и т.д.).

Основной задачей при применении технологии Data Mining в деятельности электронных таможен стала так называемая выработка решений по усилению или ослаблению таможенного контроля в отношении товаров на основании полученных знаний (информации) о нем и об участниках ВЭД, которые его декларируют. Именно на базе технологии Data Mining ФТС России и иные уполномоченные государственные контролирующие органы (далее – ГКО) создают технологию «единого окна» и общие профили риска, поскольку технология Data Mining позволяет анализировать информацию о товаре и участниках ВЭД не только из баз данных ФТС России, но и баз данных других ГКО, например, ФНС России, Россельхознадзора России, Роспотребнадзора России и т.д.

Необходимо отметить, что одним из важных условий применения технологии Data Mining при развитии электронных таможен является объединение баз данных таможенных органов и иных ГКО в единую электронную систему, поскольку без такого действия ЕАИС таможенных органов не сможет анализировать полную информацию о подконтрольных товарах и участниках ВЭД. Следовательно, для развития электронных таможен и увеличения количества товаров, в отношении которых будет применяться технология автоматического выпуска, необходимо совершенствовать СМЭВ в нашей стране.

Также одной из задач применения технологии Data Mining в деятельности электронных таможен является постоянное обучение программных продуктов таможенных органов, которые применяются при применении к товарам технологий автоматической регистрации и автоматического выпуска товаров. Если говорить о технологии Data Mining в деятельности электронных таможен IT языком, то знания, добываемые методами Data Mining о товарах, транспортных средствах и участниках ВЭД, принято представлять в виде закономерностей, в качестве которых выступают:

— ассоциативные правила;

— деревья решений;

— кластеры;

— математические функции.

Алгоритмы поиска таких закономерностей находятся на пересечении областей: искусственный интеллект, таможенная статистика, математическое программирование, визуализация и OLAP.

Таким образом, технология Data Mining позволяет совершенствовать деятельность электронных таможен, увеличивая количество товаров, в отношении которых применяется технология автоматической регистрации и автоматического выпуска. В дальнейшем, технология Data Mining позволит внедрить в деятельность таможенных органов такие понятия как «умная таможня» и «умный товар».

Библиографический список

1. Распоряжение Правительства РФ от 23.05.2020 № 1388-р «О Стратегии развития таможенной службы Российской Федерации до 2030 года».2. Приказ Минфина России от 30.08.2016 г. №144н «Об утверждении Порядка использования Единой автоматизированной информационной системы таможенных органов при таможенном контроле, таможенном декларировании и выпуске (отказе в выпуске) товаров, помещаемых под таможенную процедуру таможенного транзита, в электронной форме».

3. Клевлеева А.Р. Анализ угроз и рисков, возникающих при осуществлении таможенного контроля, с использованием системы управления рисками и выборочного контроля. [Электронный ресурс] // Экономические отношения, 2016. - № 4 - С. 109-117.

4. Макрусев В.В. Управление таможенным делом: учеб.пособие. / В.В. Макрусев. СПб.: Троицкий мост, 2013. С. 448.

5. Макрусев В.В., Богоева Е.М. Коллективные методы и технологии в управлении таможенным делом: монография

6. Макрусев В.В., Суглобов А.Е. Таможенный менеджмент: учебник. / Н.Г. Липатова. – М.: Издательско-торговая корпорация «Дашков и К», 2018. - 348 с.