Abstract: The article assesses the financial condition of АО "KZHBI", on the basis of which measures have been developed to improve the solvency and financial stability of the organization.

Keywords: liquidity, solvency, financial stability, crisis.

Коммерческие организации осуществляют свою деятельность в условиях неопределенности, сложности выбора направлений и возможностей развития. В таких условиях организации необходимо систематически прибегать к осуществлению финансового анализа своей деятельности, чтобы управлять финансами эффективно, выявлять финансовые трудности на раннем этапе. В рамках финансового анализа финансовые службы проводят комплексное изучение многих аспектов деятельности организации.

Успешная деятельность организации возможна при оптимальном сочетании и равновесии активов и пассивов, быстрой адаптации к изменяющейся внутренней и внешней экономической среде, способности поддерживать платежеспособность и финансовую устойчивость.

При проведении постоянного мониторинга финансового состояния на основе оценки предшествующих периодов получают возможность прогнозировать финансовую устойчивость организации, при этом выявляется динамика финансовых показателей, выявляется их зависимость от различных факторов. Следовательно, проведение оценки финансового состояния и разработка на будущий период основных направлений, поддерживающих высокую финансовую устойчивость организации, является важнейшей задачей финансового управления.

Для полной оценки финансовой устойчивости необходимо провести комплексное исследование деятельности организации. Оценку проведем по данным АО «КЗЖБИ» – крупный производитель высококачественного железобетона для гражданского и промышленного строительства. Оценку финансовой устойчивости начинают с оценки ликвидности баланса. В таблице 1 представлен результат группировки статей актива по степени снижения их ликвидности и статей пассива по степени срочности их погашения.

Таблица 1

Группировка статей актива и пассива баланса

| Актив | 2019 г. | 2020 г. | 2021 г. | Пассив | 2019 г. | 2020 г. | 2021 г. |

| А1 | 3319 | 1204 | 4316 | П1 | 18169 | 21621 | 34879 |

| А2 | 2908 | 3604 | 9029 | П2 | 4900 | 10600 | 11700 |

| А3 | 50328 | 60524 | 69369 | П3 | 1406 | 6609 | 8260 |

| А4 | 19566 | 17596 | 15491 | П4 | 51639 | 44098 | 43366 |

Соотношение первых и вторых групп активов и пассивов, позволяет определить текущую платёжеспособность организации. Первая группа активов (наиболее ликвидные активы) используется для выплат по обязательствам (наиболее срочные обязательства), требующие немедленного погашения. Краткосрочные кредиты (вторая группа пассивов) погашаются дебиторской задолженность (вторая группа активов). При соотнесении третьей группы выявляется долгосрочная платежеспособность – для погашения долгосрочных кредитов используются запасы. Результат сравнения четвертой группы активов и пассивов характеризует наличие собственных оборотных средств.

Проанализируем ликвидность баланса АО «КЗЖБИ» в таблице 2, представим результаты соотнесения соответствующих групп друг с другом.

Таблица 2

Оценка ликвидности баланса организации

| Оптимальные условия соотношения активов и пассивов | Платежный излишек (+), недостаток (–) | ||

| 2019 г. | 2020 г. | 2021 г. | |

| А1 ≥ П1 | -14850 | -20417 | -30563 |

| А2 ≥ П2 | -1992 | -6996 | -2671 |

| А3 ≥ П3 | 48922 | 53915 | 61109 |

| А4 ≤ П4 | 32073 | 26502 | 27875 |

| (А1+А2) > (П1+П2) | -16842 | -27413 | -33234 |

| (А1+А2+А3) > (П1+П2+П3) | 32080 | 26502 | 27875 |

Анализ ликвидности показал, что за весь анализируемый период организация испытывает недостаток самых ликвидных средств, т. е. не выполняется первое неравенство. У организации высокое значение кредиторской задолженности, которая составляет наиболее срочные обязательства. Величина дебиторской задолженности так же недостаточна для покрытия краткосрочных кредитов, следовательно, не выполняется второе неравенство. Остальные условия ликвидности баланса соблюдаются, что характеризует возможность организации погасить долгосрочные обязательства. При сравнении сумм первой и второй групп активов и пассивов так же наблюдается недостаток ресурсов, однако при сравнении всех оборотных активов с заемным капиталом наблюдается излишек средств. Что свидетельствует о перспективной ликвидности нашей организации. Соотнесение групп активов и пассивов практически не меняется за период.

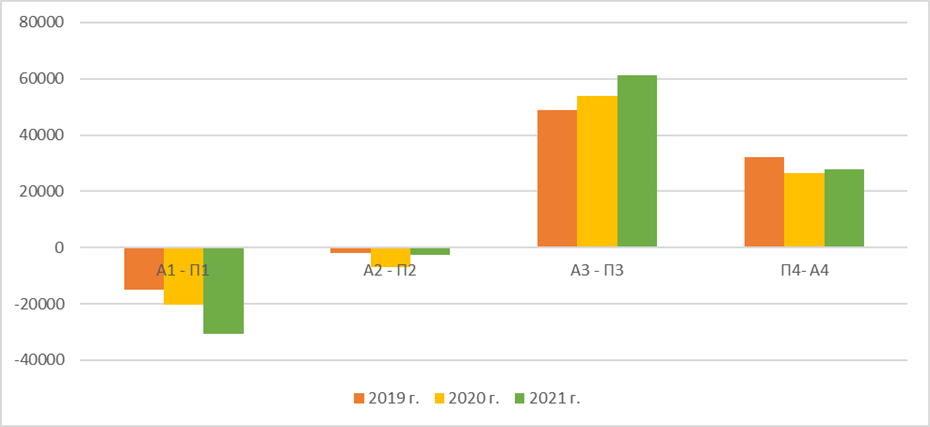

Представим данное соотношение групп на рисунке 1.

Рисунок 1 – Оценка ликвидности баланса АО «КЗЖБИ»

Итак, на рисунке видно, что соотношение первых двух групп имеет отрицательные значения. Баланс организации характеризуется недостатком наиболее ликвидных средств для погашения наиболее срочных обязательств. Причем недостаток самых ликвидных средств за рассматриваемый период увеличивается. Недостаток второй группы активов после наибольших значений в 2020 г. к 2021 г. снизился и приблизился к показателю 2019 г.

Соотношение третьих групп характеризуется излишком средств, т. е. величина запасов полностью покрывает долгосрочные кредиты. Следовательно этот излишек может быть использован и для погашения краткосрочных кредитов, что свидетельствует о перспективной ликвидности баланса нашей организации. Излишек, формируемый по четвертой группе характеризует наличие собственных оборотных средств у организации, т. е. собственного капитала у организации достаточно для формирования основных средств и для обеспечения закупки оборотных.

Далее происходит оценка платежеспособности организации при помощи расчета коэффициентов ликвидности. Представим результаты расчетов коэффициентов ликвидности АО «КЗЖБИ» в таблице 3.

Таблица 3

Коэффициенты, характеризующие платежеспособность

| Показатель | 2019 г. | 2020 г. | 2021 г. | Абсолютное изменение, ± |

| Общий показатель ликвидности | 0,95 | 0,74 | 0,72 | -0,23 |

| Коэффициент абсолютной ликвидности | 0,14 | 0,04 | 0,09 | -0,05 |

| Коэффициент быстрой ликвидности | 0,27 | 0,15 | 0,29 | 0,02 |

| Коэффициент текущей ликвидности | 2,45 | 2,03 | 1,78 | -0,67 |

Общий показатель ликвидности, который показывает возможность организации расплатиться полностью по своим обязательствам используя все виды активов, находится ниже допустимых значений. За период он сократился на 0,23 пункта. На 2021 г. организация могла погасить 72 % от всех обязательств. Коэффициент абсолютной ликвидности сократился на 0,05 пунктов, т. е., с каждым годом способность компании расплачиваться по своим краткосрочным обязательствам с помощью высоколиквидных активов снижается. Данный коэффициент находится ниже нормативных значений.

Коэффициент быстрой ликвидности показывает, какая часть краткосрочной задолженности может быть погашена за счет наиболее ликвидных и быстро реализуемых активов. По результатам расчетов в 2021 г. текущие обязательства покрываются на 29 % за счет быстрореализуемых активов. Однако в 2020 г. коэффициент имел наименьшие значения.

Коэффициент текущей ликвидности в 2019 и 2020 гг. соответствовал нормативным значениям, лишь в 2021 г. его уровень заметно сократился и показывает, что все активы организации могут обеспечить обязательства на 178 %, но это ниже рекомендуемых значений.

Далее определим к какому типу финансовой устойчивости относится наша организация АО «КЗЖБИ». Результаты расчетов представлены в таблице 4.

Таблица 4

Абсолютные показатели финансовой устойчивости, тыс. руб.

| Показатель | 2019 г. | 2020 г. | 2021 г. |

| Капитал и резервы | 51639 | 44098 | 43366 |

| Внеоборотные активы | 19566 | 17596 | 15491 |

| Наличие собственных оборотных средств | 32073 | 26502 | 27875 |

| Долгосрочные обязательства | 1406 | 6609 | 8260 |

| Наличие собственных и долгосрочных заемных источников формирования запасов | 33479 | 33111 | 36135 |

| Краткосрочные кредиты и заемные средства | 4900 | 10600 | 11700 |

| Общая величина источников формирования запасов | 38379 | 43711 | 47835 |

| Общая величина запасов и затрат | 50328 | 60524 | 69369 |

| Излишек или недостаток собственных оборотных средств (ΔСОС) | -18255 | -34022 | -41494 |

| Излишек или недостаток собственных и олгосрочных источников формирования запасов (ΔСДИ) | -16849 | -27413 | -33234 |

| Излишек или недостаток общей величины основных источников формирования запасов (ΔОИФЗ) | -11949 | -16813 | -21534 |

| Трехкомпонентный показатель финансовой устойчивости | 0;0;0 | 0;0;0 | 0;0;0 |

По результатам проведенного анализа можно сделать вывод, что АО «КЗЖБИ» за вес анализируемый период имеет кризисное финансовое состояние, т. е. относится к последнему типу М1 = (0, 0, 0). Организация постоянно использует для формирования собственных запасов как собственные оборотные средства, так и заемные средства с привлечением кредиторской задолженности, что вызывает финансовую напряженность. У организации на протяжении всего периода присутствуют собственные оборотные средства, однако их величина постепенно снижается. Наличие долгосрочных кредитов и их рост за период позволяет нарастить величину пригодных для формирования запасов ресурсов, но и их величина недостаточна для полного покрытия потребностей в производственных запасах. Краткосрочные кредиты значительно увеличили свою величину в хозяйстве, но и этого было недостаточно для полного покрытия величины запасов. В свою очередь сами запасы возросли за анализируемый период на 37,8 %. Данная ситуация может привести к неспособности вовремя расплачиваться по своим обязательствам.

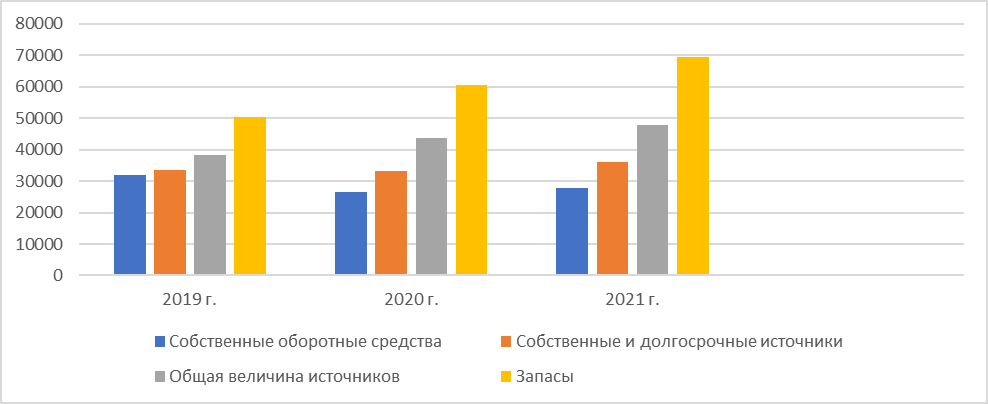

На рисунке 2 продемонстрируем соотношение различных групп источников и величины запасов АО «КЗЖБИ» за исследуемый период.

Рисунок 2 – Сравнение величины источников с запасами в АО «КЗЖБИ»

Итак, на протяжении всего периода заметно, что все рассчитанные по методике величины нормальных источников недостаточны для формирования запасов в организации. Следовательно, можно сделать вывод, что организация не эффективно формирует и использует денежные ресурсы для нормальной производственно-коммерческой деятельности. Организация имеет высокую долю запасов и их формирование обеспечивается за счет не только собственных ресурсов, но и с использованием кредиторской задолженности, что вызывает опасения за платежеспособность и эффективность деятельности. Объяснить наличие высокого содержания запасов можно спецификой деятельности нашей организации – строительная сфера деятельности предполагает наличие многих ресурсов и материалов для осуществления деятельности.

Непосредственное влияние на финансовую устойчивость экономического субъекта оказывает финансовый результат, поскольку прибыль создает гарантии дальнейшего существования и развития организации как в долгосрочной, так и в краткосрочной перспективе. До 2020 г. организация получала убытки от деятельности и только в 2021 г. был получен положительный финансовый результат. В 2019 г. и 2020 г. прослеживалось снижение активности в строительном бизнесе, произошел спад потребностей в строительных материалах. Следовательно, после преодоления кризиса организация нарастит объемы деятельности и повысит свою устойчивость до нормальной.

Дополнить оценку финансовой устойчивости организации позволяет расчет и оценка ее относительных показателей. Относительные показатели представлены несколькими коэффициентами, которые помогают оценить эффективность формирования капитала организации, обеспеченность активов нормальными источниками финансирования.

Относительные показатели финансовой устойчивости АО «КЗЖБИ» и представлены в таблице 5.

Таблица 5

Относительные показатели финансовой устойчивости АО «КЗЖБИ»

| Показатель | 2019 г. | 2020 г. | 2021 г. |

| Коэффициент автономии | 0,678 | 0,532 | 0,442 |

| Коэффициент финансовой устойчивости | 0,697 | 0,611 | 0,526 |

| Коэффициент финансовой зависимости | 0,322 | 0,468 | 0,558 |

| Коэффициент финансирования | 2,109 | 1,136 | 0,791 |

| Коэффициент финансового риска | 0,474 | 0,881 | 1,265 |

| Коэффициент мобильности имущества | 0,743 | 0,788 | 0,842 |

| Коэффициент маневренности | 0,621 | 0,601 | 0,643 |

| Коэффициент обеспеченности оборотных активов собственными оборотными средствами | 0,592 | 0,507 | 0,437 |

| Коэффициент обеспеченности запасов собственными оборотными средствами | 0,665 | 0,547 | 0,521 |

| Коэффициент соотношения дебиторской и кредиторской задолженностей | 0,160 | 0,167 | 0,259 |

Исходя из данных таблицы можно сделать вывод, что относительные показатели финансовой устойчивости АО «КЗЖБИ» характеризуют снижение финансовой устойчивости до неустойчивого финансового положения. Так коэффициент автономии снизился со значений в 2019 г. 0,678 до 0,442 в 2021 г., что ниже нормативного значения и свидетельствует о превышении заемного капитала над собственным. Следует заметить, что в 2019 г. собственный капитал составлял 67,8 %, т. е. коэффициент соответствовал нормативу. Данная тенденция подтверждается увеличением коэффициента финансовой зависимости до 0,558. Значение данного коэффициента свидетельствует о доле заемного капитала в 55,8 %.

Показатель финансовой устойчивости имеет более высокие значения чем коэффициент автономии, так как наличие долгосрочных кредитов укрепляет финансовую позицию организации. При наличии долгосрочных кредитов, которые могут быть приравнены к собственным, организация имеет превышение собственных ресурсов над заемными. Однако не выполняется требование нормативов по данному показателю.

Коэффициент финансирования показывает соотношение собственного и заемного капитала. Так в 2019 г. собственный капитал превышал заемный более чем в 2 раза, в 2021 г. ситуация резко изменилась и уже заемный капитал в 1,265 раза превышает собственный.

Коэффициент маневренности функционирующего капитала возрос и составил в 2021 г. 0,643 пунктов, данный коэффициент показывает, какая часть капитала используется для финансирования текущей деятельности, а какая капитализирована. Данный показатель отражает долю собственных оборотных средств в структуре собственного капитала. Организация имеет довольно маневренный капитал в 64,3 %.

Коэффициент обеспеченности оборонных активов свидетельствует о том, что в 2019 г. оборотные активы формировались за счет собственных средств на 59,2 %, в 2020 г. на 50,7 %, а в 2021 г. – на 43,7 %. Данный показатель был рассчитан с использованием величины собственных оборотных средств, которая учитывала долгосрочные обязательства. Так как мы считаем, что для финансирования внеоборотных активов используются долгосрочные кредиты и это надо учитывать при расчете величины СОС.

Показатели коэффициента обеспеченности запасов подтверждают тип финансовой устойчивости, определенный в таблице 10. В 2019 г. запасы обеспечены собственными оборонными средствами на 66,5 %, в 2020 г. на 54,7 %, а в 2021 г. на 52,1 %. Сокращение значений показателя расценивается как негативный фактор, но говорить о кризисном положении организации нельзя, т. к. ни соответствуют нормативам.

Коэффициент соотношения дебиторской и кредиторской задолженностей свидетельствует о превышении кредиторской задолженности над дебиторской, что генерирует трудности с обеспечением платежеспособности организации. Оптимальным считается показатель, равный единице, что означает равенство между задолженностью дебиторов хозяйствующему субъекту и обязательствами перед кредиторами. Допускается значение показателя равным 0,9, что означает, что обязательства перед кредиторами могут быть не более 10% дебиторской задолженности.

Итак, комплексный анализ деятельности организации выявил недостаток ликвидных средств и кризисное финансовое положение АО «КЗЖБИ». Результаты финансовой оценки позволяют разработать следующие мероприятия по повышению платежеспособности и улучшению финансовой деятельности и устойчивости организации:

- Увеличить размер наиболее ликвидных активов – денежных средств, оптимизировать их удельный вес в соответствии с величиной краткосрочных обязательств.

- Разместить часть денежных средств в высоколиквидные финансовые вложения, что позволит получить дополнительную прибыль.

- Оптимизировать величину запасов сырья, материалов и готовой продукции в соответствии с потребностями, что позволит привести показатель обеспеченности запасов собственными оборотными средствами к нормативным значениям.

- Привлекать для финансирования внеоборотных активов долгосрочный заемный капитал с целью высвобождения большего количества собственного капитала для формирования оборотных активов.

Библиографический список

1. Дубинина Д. А. Высокая финансовая устойчивость залог инвестиционной активности организации / Д. А. Дубинина, Ю. С. Шевченко // Научное обеспечение агропромышленного комплекса Сборник статей по материалам 73-й научно-практической конференции студентов по итогам НИР за 2017 год. – Краснодар: КубГАУ, 2018. – С. 694-696.2. Кумпилов Н. Т. Укрепление финансовой устойчивости сельскохозяйственных организаций как элемент формирования финансовой стратегии / Н. Т. Кумпилов, К. А. Назаретян, О. А. Герасименко // Естественно-гуманитарные исследования. 2020. – № 28 (2). – С. 139-146.

3. Лебенко Р. Н. Оценка эффективности формирования и использования финансовых ресурсов организаций / Р. Н. Лебенко, Ю. С. Шевченко // Экономика и предпринимательство. 2018. –№ 9 (98) – С. 1166-1172.

4. Липчиу Н. В. Корпоративные финансы и их особенности в сельском хозяйстве: учебник / Н. В. Липчиу, Ю. С. Шевченко. – Краснодар : КубГАУ, 2020. – 164 с.

5. Реутова А. Е. Финансово-экономическое положение ОАО «Агроном» / Ю. С. Шевченко Ю.С., А. Е. Реутова // Экономические исследования и разработки. 2019. – № 3. – С. 63-72.

6. Шевченко Ю. С. Влияние изменений финансовых результатов деятельности на финансовую устойчивость организаций / Ю. С. Шевченко // Сборник научных трудов по материалам II Всероссийской научно-практической конференции «Проблемы и перспективы социально-экономического развития регионов Юга России». – Майкоп: АГУ, 2015. – С. 152-158.