Abstract: The article is devoted to the evaluation of logistic audit as a tool for optimizing production processes at the enterprise. It is role in cost management of the enterprise in the conditions of the competitive market is defined. The goal of the research is to reveal the effectiveness of applying the main methods of logistic audit, to show their importance in optimizing production processes, reducing costs and increasing the competitiveness of enterprises.

Keywords: logistics, logistics management, logistics audit, LFA-technology, logistics costs, cost optimization, competitiveness.

Введение

В условиях нестабильной внешней среды, динамично развивающихся рыночных отношений, одним из способов достижения конкурентоспособности, согласно теории американского экономиста Майкла Портера, является обеспечение лидерства в издержках [1]. Наиболее эффективным и современным инструментом снижения совокупных затрат на производство и товародвижение и уменьшения времени прохождения материального потока через предприятие, выступает логистический менеджмент. В связи с этим, объективно возрастает роль логистического аудита, который позволяет обеспечить надлежащий контроль и оценку компонентов управления логистической системой, тем самым выявляя возможности повышения эффективности и производительности предприятия [3].

Основная часть

В переводе с латинского языка «аудит» означает «слушание» и применяется в мировой практике для обозначения независимой проверки и анализа конкретного явления, процесса или деятельности [1]. Логистика представляет собой процесс управления материальными и связанными с ними информационными, финансовыми и человеческими ресурсами, с целью оптимизации издержек, рационализации производственного и сбытового процесса. На основании вышеизложенного, логистический аудит можно охарактеризовать как инструмент комплексной диагностики логистической системы предприятия, позволяющей оценить движение материального потока на предприятии, рациональность построения его инфраструктуры и необходимость в ресурсном обеспечении для осуществления бесперебойного производственного процесса. Основные отличия логистического аудита от бухгалтерского представлены в таблице 1 [5].

Таблица 1

Основные различия между логистическим и бухгалтерским аудитом

| Показатель | Характеристика | |

| Логистический аудит | Бухгалтерский аудит | |

| Стандартизация деятельности и законодательное регулирование | Единые стандарты отсутствуют (проводится в соответствии с принятыми в компании нормами и правилами, имеет добровольный характер) | Соответствие международным стандартам финансовой отчетности (проводится в соответствии с законами РФ, регулируется нормативными актами и, как правило, имеет обязательный характер) |

| Специалисты | Осуществляется с привлечением широкого круга специалистов из различных отделов | Осуществляется с привлечением узкого круга специалистов финансовых и бухгалтерских отделов |

| Основные пользователи результатов | Менеджмент компании | Акционеры, органы государственного надзора |

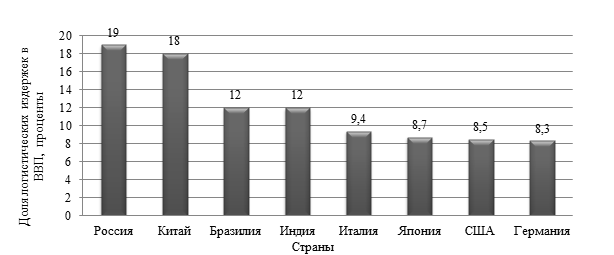

Согласно исследованиям, проведенным агентством «Armstrong & Associates, Inc», Россия входит в число стран с наиболее высоким уровнем логистических издержек, оказывая непосредственное влияние на конкурентоспособность отечественных компаний и страны в целом. Рейтинг стран по доле логистических издержек в ВВП, представлен на рисунке 1 [6].

Как видно из рисунка 1, доля логистических издержек в ВВП России составляет примерно 19%, что в значительной степени превышает средний мировой показатель, который оценивается в 12%. Высокий уровень затрат, связанных с осуществлением производственного и сбытового процесса, связан, прежде всего, с неэффективностью организации внутренней логистики отечественных компаний, а также недостаточной развитостью транспортно-логистической системы страны [4].

Рисунок 1. Уровень логистических издержек в России и зарубежных странах

Как уже оговаривалось ранее, оптимизация издержек предприятий за счет рациональной организации производственно-сбытовых процессов позволяет повысить конкурентную устойчи вость как на внутреннем, так и на внешнем рынках. Однако состояние логистики, сложившееся в России на данный момент, препятствует эффективному функционированию производственных предприятий, поскольку характеризуется такими негативными факторами, как: недостаточная сформированность научной и методологической базы, высокая нехватка квалифицированного и компетентного персонала, отсутствие необходимого складского и транспортного оборудования, высокопроизводительных технологий. Неразвитым остается и рынок логистических услуг. Согласно исследованиям, проведенным маркетинговым агентством «РБК.research», в России основная часть логистических процессов (особенно, управление запасами и цепочками поставок), выполняется собственными службами предприятий – доля аутсорсинга составляет всего лишь 32% [7].

Стоит также отметить, что по результатам исследования, проведенного Всемирным банком, в 2016 году Россия занимала 99 место из 160 по индексу эффективности логистики. При этом, авторы отмечают, что Россия имеет большой потенциал, однако не использует свои возможности [6].

Все вышеперечисленное свидетельствует о том, что для России как для страны с сырьевой направленностью экономики, необходимость формирования слаженной логистической системы неоспорима, в особенности, в условиях нестабильной экономической обстановки.

Как уже оговаривалось ранее, выявление источников скрытых логистических издержек, оптимизация логистической системы предприятий возможны благодаря обеспечению надлежащего контроля, систематической оценки и корректировки ее компонентов (снабжение, управление запасами, складирование, сбытовая и транспортная логистика предприятия и прочее), что в совокупности составляет логистический аудит.

Современные технологии проведения аудита логистических систем позволяют определить следующие основные направления повышения функциональной эффективности управления материальными потоками:

- Снижение операционных издержек. Основные зоны выявления скрытых затрат: складские, инвентаризационные, транспортные издержки, издержки внешней экономической деятельности компании, затраты, связанные с обеспечением логистической функции, структурные логистические издержки (например, издержки, связанные с недостаточно эффективным использованием помещений, необходимость использования внешних складов в связи с неоптимальным уровнем запасов).

- Уменьшение оборотного капитала. Относительно данного направления, логистика может воздействовать на уровень запасов продукции в снабжении, производстве и сбыте.

- Ускорение оборачиваемости оборотных средств. Изменения в логистической системе по данному направлению могут влиять на время оборота запасов на складе, длительность производственного цикла и прочее [3].

Вышеперечисленные факторы повышения эффективности управления логистическими процессами способствуют снижению себестоимости производства, увеличению прибыльности предприятий, росту стоимости акционерного капитала и, как следствие, повышению конкурентоспособности предприятий.

Исследование функциональных областей логистики на предприятии начинается с формирования команды, в состав которой входят как представители службы логистики и других подразделений предприятия (бухгалтерия, маркетинг, производство, закупки и прочее), так и внешние эксперты. Традиционная процедура проведения логистического аудита имеет следующий алгоритм:

а) внутренний аудит:

- изучение командой компонентов логистической системы;

- формирование вопросов, которые ложатся в основу интервью, анкет, вопросников, составление перечня показателей, по которым оцениваются компоненты логистической системы (осуществляется приглашенными экспертами совместно со специалистами предприятия);

- интервью с высшим руководством предприятия;

- опрос, анкетирование представителей функциональных подразделений по вопросам, имеющим отношение к логистике (транспорт, склады, запасы, поставки, система управления);

- обработка информации, полученной по итогам проведения интервью, опросов, анкетирования, а также информации из официальных документов и отчетности;

б) внешний аудит, в результате которого изучаются ожидания и требования клиентов с целью определения оптимальных показателей работы предприятия, проводится анализ конкурентов:

- опрос, анкетирование представителей обслуживаемых предприятий, покупателей;

- обработка информации, полученной в ходе опроса или анкетирования.

в) внешними экспертами совместно со специалистами предприятия формируются рекомендации, применение в практике которых может позволить повысить эффективность функционирования логистической системы [2].

На практике аудит логистических систем российских предприятий зачастую осуществляется исключительно внутренними силами организации.

В современных рыночных условиях, доля логистических затрат продолжает возрастать в результате усложнения цепей поставок, изменяющейся системы заказов и возрастающих потребностей в повышении качества обслуживания. Все это вызывает необходимость совершенствования методов логистического аудита.

Европейский опыт показывает, что одним из наиболее эффективных и современных управленческих инструментов является технология логистического аудита, разработанная американской компанией «Logistics Field Audit, Inc». При содействии ведущих экспертов Великобритании, Германии, Италии, Швеции и России LFA-технология была адаптирована для российских условий. Начиная с 2003 года уполномоченным представителем LFA на территории России и стран СНГ является компания ООО «Логистик Менеджмент» [3].

В рамках технологии LFA выделяют две основные программы аудита. Наиболее распространенной является программа LFA Quick Scan, предполагающая проведение оперативной бизнес-диагностики цепей поставок компании. В достаточно короткий срок (12 дней) логисты-аудиторы проводят оценку логистических процессов и вырабатывают рекомендации по их модернизации. В целом, алгоритм проведения аудита данным методом схож с последовательностью проведения логистической оценки с использованием традиционного подхода. Однако особенностью LFA Quick Scan является интеграция зарубежного опыта в деятельность российских компаний.

Технология LFA Full Audit, в отличие от традиционных методов аудита логистических процессов, предполагает непосредственное введение логистов-аудиторов в систему управления предприятием на срок от двух до трех месяцев, что позволяет им выявить наиболее полную картину состояния логистики предприятий. Передовой международный и российский опыт в сочетание с глубоким знанием логистических процессов экспертами позволяет им разрабатывать уникальные решения по оптимизации производственно-логистических цепочек предприятий. Таким образом, консультанты выступают для сотрудников предприятия в роли наставников и советников и способствуют развитию у них навыков самостоятельно применять полученные знания в дальнейшем.

Проведение аудита логистической системы предприятиями с применением LFA-технологий предполагает использование модели оценки неопределенности в цепи поставок товаров, которая включает три источника:

- неопределенность в системе снабжения (оценка всех этапов поставки в целях устранения таких проблем, как: неритмичная работа поставщиков, неспособность компании эффективно планировать заказы товаров);

- неопределенность в системе обеспечения продаж (анализ выполнения требования клиентов);

- неопределенность в системе управления логистикой (диагностика способности предприятия управлять запасами, модифицировать паны поставок в соответствии с заявками).

LFA-технология базируется на трех взаимосвязанных принципах построения эффективной логистической стратегии: четкое соответствие стратегии управления логистикой общей стратегии деятельности компании, локализация логистических затрат (необходимость оценки совокупных затрат на выполнение логистических функций), определение и постоянный мониторинг логистических показателей (необходимость формирования конкретных принципиально измеряемых параметров оценки деятельности) [2].

Таким образом, результатом логистического аудита по LFA-технологии является объективный анализ соответствия существующей деятельности логистической системы достижимому уровню ее идеала, а также разработка рекомендаций по совершенствованию логистических процессов.

Заключение

Логистической науке принадлежит важнейшая роль в создании современного предприятия. Именно поэтому, одной из приоритетных задач экономики России на сегодняшний день является развитие логистики, уровень которой значительно отстает от большинства развитых стран.

Как уже оговаривалось ранее, выявление источников скрытых логистических издержек, оптимизация логистической системы предприятий возможны благодаря проведению логистический аудита, одним из наиболее эффективных и современных управленческих инструментов которого выступает технология «Logistics Field Audit, Inc». На практике аудит логистических систем российских предприятий зачастую осуществляется исключительно внутренними силами организации. Основной недостаток такого подхода состоит в том, что, как правило, сотрудники логистических подразделений предприятий занимаются обслуживающими функциями и не уделяют должного внимания системным проблемам. В свою очередь, LFA-метод предполагает привлечение независимых экспертов.

Основное преимущество метода, предложенного компанией «Logistics Field Audit, Inc», перед традиционными технологиями внешнего аудита, состоит, в первую очередь, в применении международного опыта, адаптированного к российским условиям. Кроме того, возможность введения логистов-аудиторов в практику реальных операций, обеспечивает существенное сокращение дистанции между получением объективной оценки логистической функции предприятия, разработкой рекомендаций и внедрением инноваций. Кроме того, возможна передача функций управления логистическими системами на аутсорсинг. Однако контрактная логистика обладает значительными недостатками, основным из которых является потеря контроля над выполнением переданных процессов, что в свою очередь снижает управленческую гибкость.

Библиографический список

1. Виноградов С. В. Теоретические и методологические основы логистического аудита // Молодой ученый. – 2016. – №12. – С. 1178-1182.2. Левкин Г.Г., Куршакова Н.Б., Дзюбина К.О. Основы логистики. – М.: Берлин, 2016. – 248с.

3. Логистический менеджмент как фактор повышения конкурентоспособности организации: материалы международной научно-практической конференции студентов, аспирантов и молодых учёных / под ред. Е.В. Стренадкиной, А.С. Байда, Е.А. Байда. Омск: Изд-во СибАДИ, 2015. С. 148-153.

4. Осипов В. А. Проблемы развития логистики в России // Молодой ученый. – 2016. – №13.1. – С. 75-77.

5. Павленко А.С., Ерыгина Л.В. Логистический аудит: концептуальные отличия от финансового аудита, различия в российской и международной практике // Логистические системы в глобальной экномике. – 2012. – №2. – С.391-396

6. Группа Всемирного банка / Индекс эффективности логистики: разрыв сохраняется. – Режим доступа: http://www.worldbank.org/ru/news/press-release/2014/03/20/logistics-performance-index-gap-persists (дата обращения: 04.04.2017).

7. Отраслевой портал «Logistics.ru» / Исследование РБК.research по рынку транспортно-логистических услуг. – Режим доступа: http://www.logistics.ru /18/i1_4102.htm (дата обращения: 04.04.2017).