Abstract: The world pharmaceutical market is at the stage of structural changes, which is induced by both the complex of externalities in the form of macroeconomic transformations, and intra-industry trends in trade and production of medicines. The forecast up to 2023 enables to understand the prospects of the development of the industry, and also to reveal factors which are to be considered by economic subjects, at planning the activity for the next 5 years.

Keywords: world pharmaceutical market, generics, medicines, foreign trade

Особенности развития торгово-экономических отношений между странами в последние годы заключаются в комплексе преобразований, которые затрагивают все аспекты коммуникаций. Одной из причин изменений является так называемая «слоубализация», которая наглядно демонстрирует реальность существования пределов роста, а также пришедшая на смену глобализации – ускоренная регионализация, в рамках которой происходит усиление экономической концентрации в группах стран, которые выстраивают производственные цепочки преимущественно внутри объединения, при этом снижают зависимость от 3-х стран, участвующих в международной торговле. Важно понимать, что настоящее время происходит своеобразный «перелом» в развитии экономик как развитых, так и развивающихся стран. Наряду с макроэкономической трансформацией, выражающейся в постепенной переориентации развивающихся экономик на внутренний рынок, трансформации глобальных цепочек добавленной стоимости ввиду изменения стоимости факторов производства, на развитие глобальной экономики оказывают влияние противоречия, которые возникают между странами в мировой торговле и международном разделении труда.

Особенно примечательны тенденции последних месяцев, когда мир одолевают войны неклассические, которые до недавнего времени не были столь актуальными во внешней торговле между странами. Учитывая глобальную сплоченность стран и их экономик, любая дисгармонизация потоков товаров и услуг помимо прямого воздействия оказывает и опосредованное влияние на мировую экономику в целом. Например, в торговую войну между Китаем и США оказалась вовлечена и Индия. Пошлины США на сталь и алюминий затронули наряду с российскими, китайскими, японскими и европейскими предприятиями и индийские предприятия в сфере металлургии.

Фармацевтическая отрасль представляет собой отрасль промышленности, которая связана с исследованием, разработкой, производством лекарственных средств, используемых в медицинских целях. Хотя, казалось бы, в наше время вопрос насыщенности рынка препаратами уже перестал волновать наиболее благополучную часть человечества, а именно население развитых стран, тем не менее, увы, он становится с каждым днём все актуальнее.

Рынок – «живой организм», который по-своему может испытывать боли и недомогания в периоды экономической рецессии или, так называемой, понижательной стадии Кондратьевского цикла; способен претерпевать коренные изменения от структурных сдвигов в своём строении, и словно живой организм, он не терпит стагнации и замедления. А при том, движимый процессом глобализации, он позволил открыть новые горизонты в сфере международной торговли товарами и услугами, в том числе и фармацевтическими препаратами. Очевиден факт: основной целью современной медицины становится не смягчение хода течения болезней, не разработка узкоспециализированных препаратов, а увеличение продолжительности жизни человека, как часть стратегии улучшения общего благосостояния жизни общества в целом.

Согласно определению издания «The evolution of the pharmaceutical-biotechnology industry»,[1] фармацевтический рынок — совокупность фирм, участвующих в разработке, производстве, распределении и сбыте лекарственных средств.

Являясь механизмом по производству жизненно важных лекарственных препаратов, качественное фармацевтическое производство стимулирует социально-экономическое развитие государства. Так, изучение тенденций, происходящих на мировом фармацевтическом рынке, является залогом успешной своевременной переориентации внутреннего фармацевтического сектора и, по большому счету, представляет собой вопрос национальной безопасности.

Прежде всего, фармацевтическая научно-исследовательская индустрия играет уникальную роль в разработке лекарственных средств и вакцин, требующихся для профилактики и лечения заболеваний, и, значит, ведущих в конечном счете к повышению здоровья и качества жизни пациентов. Это означает, что деятельность фармпроизводителей становится важным звеном в масштабном механизме улучшения здоровья народонаселения.

Также, известно, что фармацевтическая продукция является ориентированной на коммерческую целесообразность, то есть деятельность компаний направлена на получение прибыли. На рынке фармацевтической продукции предложение устанавливается за счет оригинальных препаратов и дженериков.

Оригинальный препарат – это впервые синтезированное или модифицированное вещество, прошедшее полный цикл доклинических и клинических исследований и получившее патент, подтверждающий уникально право фирмы-производителя на его выпуск. [2]

ВТО определяет дженерик как продукт, у которого нет торговой марки. Например, парацетамол или paracetamolum на лат. — химический компонент, который найден во многих известных болеутоляющих. Он часто продается самостоятельно, без фирменного знака. Это дженерик с фирменной точки зрения.

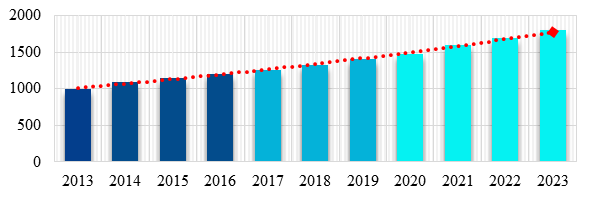

Рынок мировой фармацевтики является одним из самых быстроразвивающихся и динамичных в настоящее время. На рисунке № 1 можно проследить, что с каждым годом доходность мирового рынка фармацевтики растёт, а, следовательно, любые изменения, происходящие на нем, имеют незамедлительные последствия и результаты, позволяют делать выводы об изменении роли отрасли в мировом хозяйстве.

Рисунок 1. Доходность мирового рынка фармацевтики 2013-2023 в млрд. долл. США.

Источник: Составлено по данным IMS Health. [Электронный ресурс] Режим доступа: https://www.google.ru/urlPharmaceutical.html&bvm=bv. (дата обращения 04.11.2019)

Согласно прогнозу WTO и IMS Health[3] глобальный фармацевтический рынок превысит 1,5 трлн. долл. США к 2023 году, увеличившись на 3-6% в годовом исчислении в течение следующих пяти лет, что является заметным замедлением с 6,3%, наблюдавшихся в течение последних пяти лет. Ключевыми драйверами рынка по-прежнему будут являться рынки США и фармацевтические рынки развивающихся стран — 4-7% и 5-8% среднегодового роста, соответственно. На развитых рынках ожидается падение темпов роста до 1-4%, по сравнению с 3,8% с 2014 по 2019 гг. Китай является крупнейшим фармацевтическим рынком и, как ожидается, достигнет 140-170 млрд. долл. США к 2023 году, но его рост замедлится до 3-6%. В ближайшие 5 лет полагается снижение темпов развития на всех фармацевтических рынках и во всех сегментах.[4]

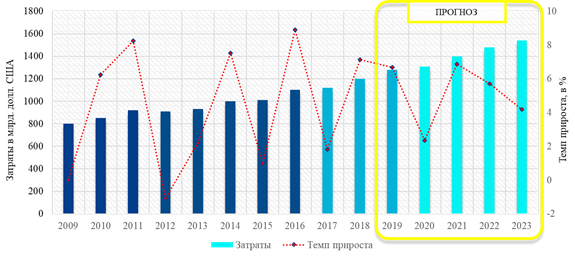

Глобальные расходы на лекарства достигли 1,2 трлн. долл. США в 2018 году и превысят 1,5 трлн. долл. США к 2023 году. Расходы на лекарственные препараты в Соединенных Штатах, как ожидается, вырастут на 4-7% до 625-655 млрд. долл. США, однако чистый доход производителей, как ожидается, будет на 35% ниже; рост будет составлять 3-6% ввиду роста цен. Цены на лекарственные препараты в США увеличились примерно на 1,5% в 2018 году и, как ожидается, вырастут на 0-3% в течение следующих пяти лет.

Расходы на лекарственные препараты достигли в Китае в 2018 году 137 млрд. долл. США, в ближайшие пять лет рост замедлится до 3-6%. Это будет связано с реформами Центрального правительства по расширению доступа к страхованию сельских и городских жителей, а также с расширением и модернизацией больничной системы и служб первичной медико-санитарной помощи. Мировые расходы на лекарственные препараты достигли 1,2 трлн. долл. США в 2018 году, по сравнению с 1,1 трлн. долл. США в 2017 году, и будут составлять приблизительно 1,3 трлн. долл. США к 2019 году. Глобальные расходы, как ожидается, превысят $1,5 трлн. долл. США к 2023 году (см. Рисунок № 2):

Рисунок 2. Глобальные затраты на лекарственные средства в млрд. долл. США с 2009 по 2023, прирост в %.

Источник: Составлено по данным IMS Health. [Электронный ресурс] Режим доступа: https://www.google.ru/urlPharmaceutical.html&bvm=bv. (дата обращения 04.11.2019)

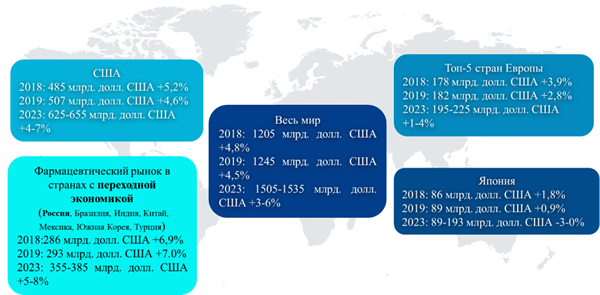

Глобальный рост расходов на фармацевтические препараты до 2023 года будет в первую очередь обусловлен ростом спроса на развивающихся рынках и развитием на них инновационных товары. Глобальный рост будет в меньшей степени стимулироваться расширением доступа к лекарственным средствам и их использованием на фармацевтических рынках, причем только Китай приблизится к совокупному уровню расходов пяти основных европейских рынков. Рост в Соединенных Штатах будет обусловлен появлением новых продуктов и (на более низком уровне, чем в предыдущие годы) изменениями цен и будет компенсирован потерями прав патентной защиты наряду с появлением и ростом дженериков. В Европе тенденция на сокращение затрат и появление новой продукции способствуют более медленному росту на 1-4% по сравнению совокупным годовым ростом в 4,7% за последние пять лет:

Рисунок 3. Затраты на фарм. препараты и рост в выбранных регионах, 2018-2023

Источник: Составлено по данным IMS Health. [Электронный ресурс]. Режим доступа: https://www.google.ru/urlPharmaceutical.html&bvm=bv. (дата обращения 04.11.2019)

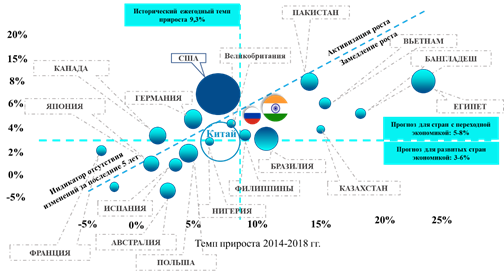

Рост расходов на медицину в США будет выше, чем в пяти ведущих европейских странах, в то время как рост фармацевтического рынка Японии будет самым медленным среди рынков развитых стран. В течение следующих пяти лет ожидается замедление роста во всех развитых странах по сравнению с 2014-2018 гг. (Рисунок 4):

Рисунок 4. Сравнение темпов прироста (2014-2018) в сравнении с прогнозом IMS Health

Источник: Составлено по данным IMS Health. [Электронный ресурс]. Режим доступа: https://www.google.ru/urlPharmaceutical.html&bvm=bv. (дата обращения 04.11.2019)

Рост расходов на продукцию фармацевтической промышленности продолжает замедляться по сравнению с прошлыми пятью годами. Рост рынка по-прежнему обусловлен главным образом увеличением потребления на душу населения, однако на некоторых рынках наблюдается более широкое использование новых лекарственных средств по мере того, как способность пациентов оплачивать медицинские расходы улучшается по мере экономического роста.

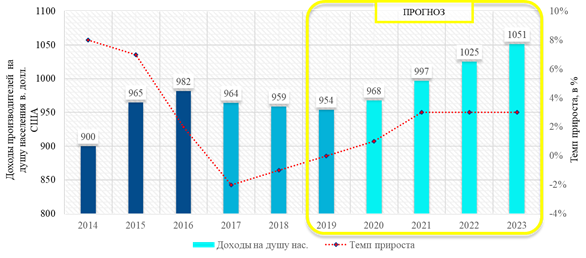

Что касается рынка США, то по прогнозам в 2023 году расходы на лекарственные препараты превысят 600 млрд. долл. США, включая расходы во всех каналах дистрибуции, таких, например, как розничные аптеки, больницы, офисы частых врачей и по всем видам продукции, например, брендированные препараты, биологически активные добавки, дженерики и биосимуляторы. Чистый рост доходов производителей в США составит 2-3% в 2019 году, по сравнению с максимумом 10,3% и 9,1% в 2014 и 2015 годах, соответственно.

Этот рост расходов, как ожидается, будет обусловлен существенным увеличением запуска в производство новых лекарственных препаратов, но будет компенсирован утратой многими лекарственными препаратами патентной защиты. Ожидается, что реальные чистые расходы на медицину на душу населения вырастут на 0-3%, что примерно на процентный пункт ниже роста на 2,8%, наблюдавшегося в течение предыдущих пяти лет, с учетом численности населения, экономического роста и проектов концессионного управления:

Рисунок 5. Доходы производителей лекарственных препаратов на душу населения, темпы прироста с 2014 по 2023 гг.

Источник: US Census Bureau, US Berau of Economic Analysis (BEA). [Электронный ресурс]. Режим доступа: https://www.bea.gov (дата обращения: 04.11.2019)

За последние два года ряд компаний взяли на себя обязательства по снижению цен на фирменные лекарства, рост которых в настоящее время в среднем ниже 6% в год и, как ожидается, сохранится в диапазоне 4-7% в течение следующих пяти лет. Чистые цены на лекарственные препараты выросли примерно на 1,5% в 2018 году и, как ожидается, вырастут на 0-3% в течение следующих пяти лет. Рост цен был ниже уровня инфляции в экономике в целом в 2018 году; эта тенденция, как ожидается, сохранится в ближайшие 5 лет.

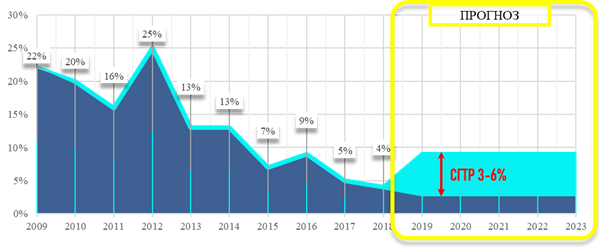

Китай стал вторым по величине фармацевтическим рынком в мире с размером 137 млрд. долл. США в 2018 году, но рост за последние пять лет замедлился с 19% в год в 2008-2013 гг. до 8% в год в 2013-2018 годах. Ожидается, что рост продолжит снижаться до 3-6% до 2023 года.

Рисунок 6. Среднегодовой темп роста расходов на лекарственные препараты с 2009 по 2023 на рынке Китая

Источник: IQVIA Market Prognosis, 2019. [Электронный ресурс]. Режим доступа: https://www.iqvia.com/solutions/commercialization/forecasting-and-franchise-strategy/market-prognosis (дата обращения — 04.11.2019)

Значительная часть роста в последнее десятилетие обусловлена реформами Центрального правительства, направленными на расширение доступа к страхованию как сельских, так и городских жителей, а также на расширение и модернизацию больничной системы и более эффективную интеграцию служб первичной медико-санитарной помощи. Активный экономический рост позволил большему числу китайских пациентов получить доступ к лекарствам и позволить их себе, а показатели использования и расходов на душу населения значительно возросли. В целях обеспечения доступности государственных программ правительство Китая сосредоточило свои усилия на регулировании ценообразования на лекарственные препараты путем использования Перечня основных лекарственных средств и Национального списка возмещаемых лекарственных средств (в дальнейшем «Список»). Оба из них содержат требования производителям снижать цены. Список периодически обновлялся: в 2001, 2004 и 2009 годах, а последний раз — в 2017 году после восьмилетнего перерыва. Принятие новых лекарств из этого обновленного списка возмещения приведет к значительному росту новых брендов, в то время как ожидается, что небрендовые непатентованные лекарства и местные неоригинальные бренды будут расти медленнее. В основе 11%-го роста за последние пять лет для оригинальных брендов лежит ряд национальных реформ, направленных на сокращение коррупции и улучшение эффективности государственных органов. Китайское управление по продовольствию и лекарствам (CFDA) было заменено Государственным управлением по лекарственным препаратам (SDA), в то время как Государственное управление медицинского страхования (SMIA) стало Объединенным страховым агентством, контролирующим как городское, так и сельское страхование. Кроме того, реформы больничных торгов приведут к повышению конкурентоспособности дженериков и непатентных брендов. В целом, расходы пациентов снизятся ввиду развития страховых услуг:

Рисунок 7. Затраты на лекарственные препараты в Китае в млрд. долл. США, распределение и рост по отдельным сегментам.

Источник: The Global Use of Medicine in 2019 and Outlook to 2023. [Электронный ресурс]. Режим доступа: https://www.iqvia.com/institute/reports/the-global-use-of-medicine-in-2019-and-outlook-to-2023 (дата обращения — 04.11.2019)

Япония является вторым по величине брендовым фармацевтическим рынком в течение многих лет, главным образом из-за исторического отсутствия политики поощрения использования дженериков. Благодаря системе двухгодичного сокращений цен на продукцию фармацевтической промышленности темпы роста неизменно ниже, чем на других развитых рынках. Централизованное бюджетирование в Министерстве здравоохранения, труда и социального обеспечения в значительной степени сохранило общую тенденцию к увеличению расходов, однако в последние годы сместило акцент в сторону обеспечения более широкого доступа к новым лекарствам в рамках тенденции низких темпов роста. Расходы на лекарственные препараты в Японии составили 86 млрд. долл. США в 2018 году, однако в течение следующих пяти лет они будут сокращаться от -3 до 0% на постоянной основе. По прогнозам, основными движущими силами роста станут переход на узкоспециализированные лекарственные препараты, включая онкологические препараты, а также старение населения. Хотя численность японского населения сокращается, наблюдается более широкое использование лекарств пожилыми пациентами на душу населения, что сдерживает понижательное влияние дженериков и эффектов обменного курса:

Рисунок 8. Рост расходов в Японии на лекарственные препараты с 2018 по 2023 гг. в млрд. долл. США

Источник: The Global Use of Medicine in 2019 and Outlook to 2023. [Электронный ресурс]. Режим доступа: https://www.iqvia.com/institute/reports/the-global-use-of-medicine-in-2019-and-outlook-to-2023 (дата обращения — 04.11.2019)

Традиционные лекарства будут способствовать замедлению роста, что в значительной степени связано с переходом от старых непатентованных лекарств к небрендовым дженерикам. Заявленная цель Министерства здравоохранения, труда и благосостояния Японии (MHLW) в 2014 году состояла в том, чтобы достичь показателя 80% объема рецептурных небрендированных дженериков на незащищенном рынке к 2021 году, но ожидается, что это будет достигнуто в 2020 году, поскольку стимулы привели к повышенной коммерческой активности в этой области. Большая экономия от дженериков позволяет переходить на специализированные лекарства, доля которых, как ожидается, возрастет с приблизительно 30% в 2018 году до 41% в 2023 году.[5]

В то время как политика сокращения цен и установления цен на двухгодичной основе была в значительной степени эффективной в плане обеспечения доступа к новым лекарственным средствам и контроля роста, в нее вносятся коррективы каждые два года. Они включают в себя текущие реформы требований к приемлемости для новых инновационных препаратов. С 2010 года цена основывается на степени клинической пользы. По-прежнему существует возможность внесения дополнительных коррективов в систему, включая переход к ежегодному снижению цен на некоторые лекарственные средства, однако это, скорее всего, произойдет только в том случае, если расходы превысят целевые показатели Министерства здравоохранения на постоянной основе.

Что касается появления новых продуктов, то в глобальном масштабе за последние пять лет произошло значительное увеличение количества расходов на новые активные вещества, особенно в развитых странах. Между 2014 и 2018 гг. средние расходы на новые фирменные лекарства составили 43,4 млрд. долл. США. На покупку новых брендов, запуск которых планируется с 2019 и 2023 гг., как ожидается, ожидается более высокий общий уровень расходов, примерно 45,8 млрд. долл. США, но, вероятно, будет представлять только 6,7% расходов, по сравнению с 8,2% между 2014 и 2018 гг.:

Рисунок 9. Расходы на новые брендированные лекарственные препараты в млрд долл. США; доля новых брендированных лекарственных препаратов среди всех брендированных лекарственных препаратов.

Источник: The IQVIA Institute for Human Data Science. [Электронный ресурс]. Режим доступа: https://www.iqvia.com/ (дата обращения – 04.11.2019)

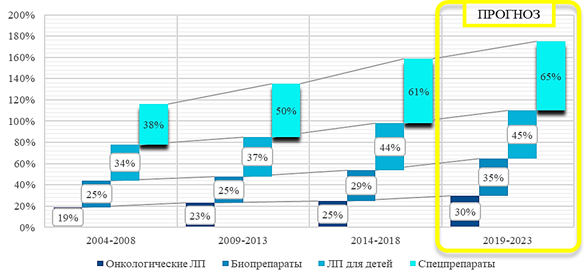

Среди продуктов, в течение следующих пяти лет на долю онкологии придется почти 2/3 новых фармацевтических препаратов. Цена продукции на одного пациента, вероятно, будет возрастать, в то время как число пациентов, использующих подобное медикаментозное лечение, будет меньше. «Онкологический конвейер» включает 748 препаратов на поздней стадии клинического испытания, в том числе более 300 механизмов действия и 53 биотерапевтических проекта нового поколения. Вполне вероятно, что 70-90 онкологических продуктов будут запущены в следующие пять лет, что будет значительным увеличением по сравнению с 57, за последние пять лет.

Могут появиться новые лекарства для лечения заболеваний, ранее недоступных для лечения, таких как болезнь Альцгеймера, например. Но недавние неудачи клинических испытаний снижают шансы на успешную реализацию подобных продуктов. Другие важные области включают в себя впервые лечение таких заболеваний, как неалкогольный стеатогепатит (NASH), лечение мигрени (включая ингибиторы CGRP), нервно-мышечных заболеваний, аутизма и другим расстройствам развития, а также проведение клеточной и генной терапии.

Рисунок 10. % лекарственных препаратов, выпущенных в обращение по группам

Источник: The IQVIA Institute for Human Data Science. [Электронный ресурс]. Режим доступа: https://www.iqvia.com/ (дата обращения – 04.11.2019)

Ожидаемое влияние потери патентной защиты на брендированные лекарственные средства на развитых рынках, как ожидается, достигнет пика в 2019 году и будет определяться событиями 2018 года такими как, например, одобрение США 7 биопрепаратов:

Рисунок 11. Влияние развитых рынков на потерю патентной защиты с 2013 по 2022 гг., в млрд. долл. США.

Источник: World Intellectual Property Organization (WIPO). [Электронный ресурс]. Режим доступа https://www.wipo.int/portal/en/ (дата обращения – 04.11.2019)

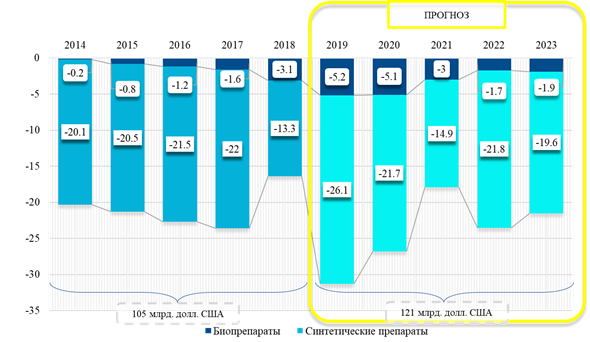

В целом, влияние биопрепаратов до 2023 года будет незначительным, но конкуренция биопрепаратов и синтетических лекарственных средств постепенно возрастает. Так, например, потери патентной защиты на развитых рынках для синтетических лекарственных препаратов будут в ближайшие пять лет достигать отметки в 121 млрд. долл. США по сравнению с 105 млрд. долл. с 2014-2018 гг, что означает 15%-ое увеличение расходов. Тем не менее, ожидается, что ввиду потери многими ЛП патентной защиты, сектор биопрепаратов увеличится в два с половиной раза примерно до 17,0 млрд. долл. США с 2019 по 2023 год, по сравнению с 6,9 млрд. долл. США в период 2014-2018 годов. Распространение биопрепаратов обусловлено активными процессами слияний и поглощений между крупнейшими компаниями, увеличением расходов на НИОКР, созданием совместных предприятий в Европе. На рынке США внедрение биопрепаратов ускорилось с конца 2013 года, и еще большее влияние ожидается до 2023 года. Например, ведущий продукт по глобальным доходам, Adalimumab (Humira), в настоящее время сталкивается с конкуренцией в области биоподобных лекарственных препаратов. К концу 2023 года только два из нынешних топ-20 оригинальных брендов, Nivolumab (Opdivo) и Pembrolizumab (Keytruda), не будут сталкиваться с конкуренцией со стороны биоподобных лекарственных препаратов.

Таким образом, можно выделить следующие ключевые тенденции на мировом фармацевтическом рынке. Во-первых, будет углубляться специализация развитых стран на производстве узкоспециализированных брендированных лекарственных препаратов, в то время как развивающиеся страны будут делать акцент на производстве более дешевых лекарственных средств засчет производства дженериков и биоаналогов. Во-вторых, расходы на исследования новых препаратов и субстанций будут возрастать во всем мире. При этом рынок будет характеризоваться снижением товаров массового выпуска и преобладанием на нем ограниченных и «персонифицированных» препаратов. В-третьих, показатели рентабельности отрасли будут неуклонно возрастать. Фармацевтическая отрасль по данным рыночной капитализации занимает третье место — ее объем составляет 1,4 трлн. долл. США. Второе место занимает банковский сектор – 4,4 триллиона долларов (16,9%), а первое – энергетический – 3,8 триллиона долларов (14,6%). По данным рейтинга компаний Global 500, в списке из 20 крупнейших компаний по объему выручки 4 – фармацевтические из развитых стран. Это Johnson&Johnson (США) – 6 место, выручка 277826,2 миллиарда долларов, Roche (Швейцария) – 9 место, выручка составила 258542,1 миллиард долларов, Novartis (Швейцария) – 14 место, выручка составила 229770,4 миллиарда долларов, Pfizer (США) – 19 место, выручка 205359,9 миллиарда долларов. В рейтинге «Топ-100 компаний» 13 – фармацевтические.

В-четвертых, будет увеличиваться контроль лидирующими фармацевтическими ТНК развивающихся рынков, а также появления большего количества сделок слияний и поглощений. Это позволяет не только расширить масштабы ведения бизнеса, но и использовать эффект масштаба, а также преимущества международного разделения труда.

Наиболее динамично развивающимся рынком из группы развивающихся рынков стал фармрынок Китая. Такой рост вызван совершенствованием структуры системы здравоохранения, ростом числа частных больниц, развитием системы медицинского страхования и общим повышением уровня жизни населения. Другим наиболее активно развивающимся регионом становится Африка. Рынок, который столь долгое время был неплатежеспособным, сейчас рассматривается как перспективный рынок сбыта фармацевтики. Торговые отношения с ним, особенно в долгосрочной перспективе, дают «твёрдую опору» для развития фирм, создающих динамику развития отрасли.

[1] Hans-Werner Gottinger and Celia L. Umali. “The evolution of the pharmaceutical-biotechnology industry”//Business History,50:5, No. 5, September 2008, 583–601.

[2] WTO. Intellectual Property Rights. What is “Generic?”. [Электронный ресурс]. Режим доступа: https://www.wto.org/english/tratop_e/trips_e/factsheet_pharm03_e.htm (дата обращения — 04.11.2019)

[3] The IQVIA Institute for Human Data Science. [Электронный ресурс]. Режим доступа: https://www.iqvia.com/ (дата обращения – 04.11.2019)

[4] The Global Use of Medicine in 2019 and Outlook to 2023. [Электронный ресурс]. Режим доступа: https://www.iqvia.com/institute/reports/the-global-use-of-medicine-in-2019-and-outlook-to-2023 (дата обращения — 04.11.2019)

[5] The Global Use of Medicine in 2019 and Outlook to 2023. [Электронный ресурс]. Режим доступа: https://www.iqvia.com/institute/reports/the-global-use-of-medicine-in-2019-and-outlook-to-2023 (дата обращения — 04.11.2019)

Библиографический список

1. Hans-Werner Gottinger and Celia L. Umali. “The evolution of the pharmaceutical-biotechnology industry”//Business History,50:5, No. 5, September 2008, 583–601.2. WTO. Intellectual Property Rights. What is “Generic?”. [Электронный ресурс]. Режим доступа: https://www.wto.org/english/tratop_e/trips_e/factsheet_pharm03_e.htm (дата обращения - 04.11.2019)

3. The IQVIA Institute for Human Data Science. [Электронный ресурс]. Режим доступа: https://www.iqvia.com/ (дата обращения – 04.11.2019)

4. The Global Use of Medicine in 2019 and Outlook to 2023. [Электронный ресурс]. Режим доступа: https://www.iqvia.com/institute/reports/the-global-use-of-medicine-in-2019-and-outlook-to-2023 (дата обращения - 04.11.2019)

5. IMS Health. [Электронный ресурс]. Режим доступа: https://www.google.ru/urlPharmaceutical.html&bvm=bv. (дата обращения 04.11.2019)

6. IQVIA Market Prognosis, 2019. [Электронный ресурс]. Режим доступа: https://www.iqvia.com/solutions/commercialization/forecasting-and-franchise-strategy/market-prognosis (дата обращения - 04.11.2019)

7. World Intellectual Property Organization (WIPO). [Электронный ресурс]. Режим доступа https://www.wipo.int/portal/en/ (дата обращения – 04.11.2019)