Abstract: In this article the purpose of audit of own capital, the main directions of check of this type of audit, and also recommended auditor procedures of check of own capital of limited liability company is considered.

Keywords: audit, technique of carrying out audit, own capital, authorized capital, capital reserves

Аудит собственного капитала проводится с целью подтверждения корректности формирования и обоснованности изменения уставного капитала, соответствия показателей бухгалтерской отчетности, правильности расчетов с учредителями.

Аудиторская деятельность осуществляется по четырем направлениям:

- Специфика видов деятельности и особенности учредительных документов, основываясь на организационно-правовую форму организации;

- Формирование и корректировка уставного капитала;

- Расчёты с учредителями по вкладам в уставный капитал и по выплате доходов;

- Структура и движение капитала и резервов.

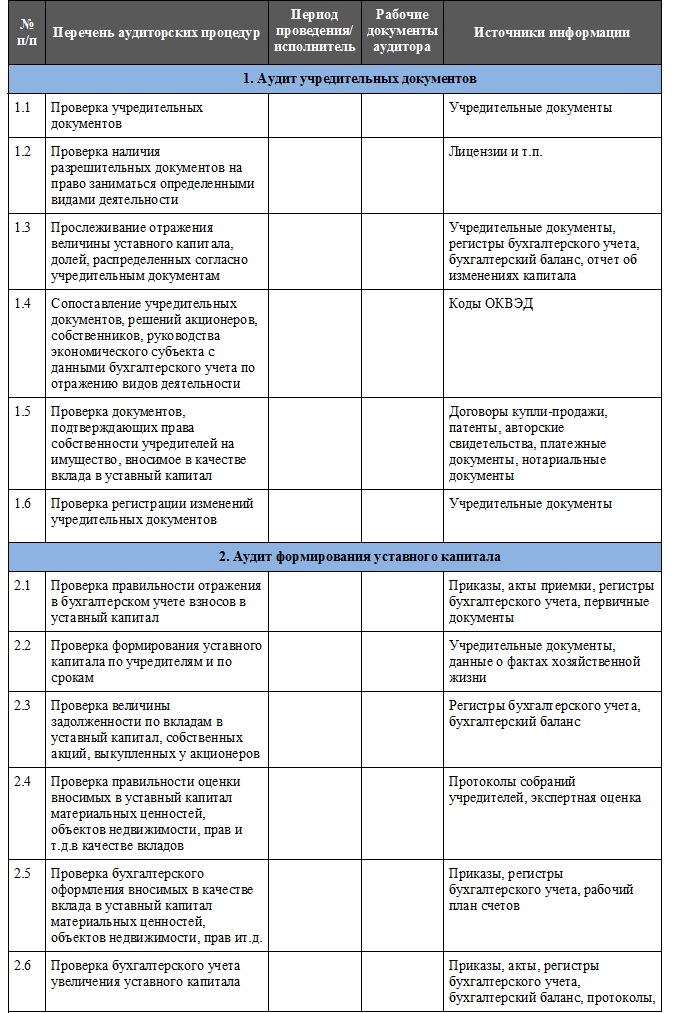

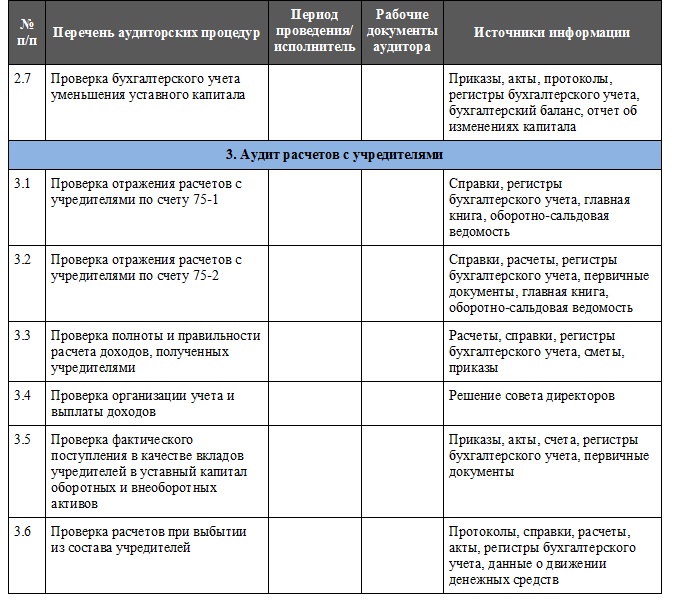

Фундаментом аудиторской проверки, в частности аудита собственного капитала, является процедура планирования, регламентированная Международным стандартом аудита 300 «Планирование аудита финансовой отчетности», утвержденным Приказом Минфина РФ от 24.10.2016 N 192н. Данный процесс позволяет выстроить план проверки для получения профессионального и качественного результата, а также снизить риск необнаружения существенных искажений и ошибок в бухгалтерской (финансовой) отчетности. На стадии планирования определяются сроки и стадии проверки; подбирается рабочая группа специалистов для аудита; устанавливаются значимые участки работы, результат проверки которых может оказать существенное влияние на формирование аудиторского мнения; оценивается работа и система внутреннего контроля компании; распределяются обязанности между членами аудиторской группы (таблица 1).

Таблица 1

Программа аудита собственного капитала и расчетов с учредителями

Руководитель аудиторской организации ____________(подпись)

Руководитель аудиторской группы ____________(подпись)

Одним из наиболее важных процессов на стадии планирования является определение оптимального уровня существенности. Порядок его определения регламентируется Международным стандартом аудита 320 «Существенность при планировании и проведении аудита», утвержденным Приказом Минфина РФ от 24.10.2016 N 192н. Необходимость определения уровня существенности напрямую связана с выражением мнения о достоверности финансовой отчетности компании. Чем выше показатель уровня существенности, тем ниже аудиторский риск.

При проведении аудита собственного капитала планируют проверку:

1) уставного капитала:

- a) аудит структуры уставного капитала;

- b) аудит величины уставного капитала;

- c) аудит внесения взносов в уставный капитал.

2 ) добавочного капитала:

- a) аудит переоценки имущества;

- b) аудит части капитала, образованного в результате расчётов с учредителями;

- c) аудит инвестиций во внеоборотные активы.

3) резервного капитала:

- a) аудит резервного капитала.

4) аудит нераспределённый прибыли

- a) аудит нераспределённый прибыли за отчётный год;

- b) аудит нераспределённый прибыли за предыдущие отчетному года.

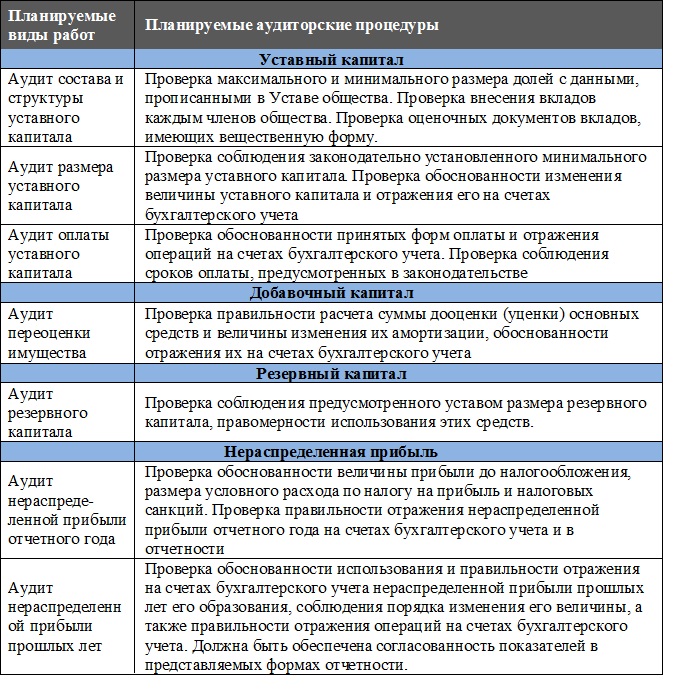

В силу Международного стандарта аудита 230 «Аудиторская документация», утвержденного Приказом Минфина РФ от 09.11.2016 N 207н, аудиторские организации должны отражать в своих рабочих документах информацию, полученную при планировании. Аудиторские процедуры и планируемые виды работ представлены в таблице 2.

Рассмотрим более подробно аудиторские услуги и планируемые виды проверки для элементов собственного капитала компании.

Таблица 2

Планируемые аудиторские процедуры проверки элементов собственного капитала

При проверке уставного капитала следует принимать во внимание организационно-правовую форму компании. Аудитору необходимо помнить, что размер минимального уставного капитала составляет для ООО — 10 тыс. руб., который должен быть оплачен на момент регистрации общества не менее, чем на 50%, а в течение года со дня регистрации должна быть погашена оставшаяся часть [1, ст.14]. Для проверки необходимо выяснить: дату регистрации компании, сроки погашения и наличие задолженностей.

Следующим объектом аудита собственного капитала является добавочный капитал, главная задача проверки которого определить правильность его образования и обоснованность изменений. Основная часть его формируется за счет увеличения стоимости основных средств в результате переоценки.

Согласно ПБУ 6/01 «Учет основных средств», основные средства компании принимаются к учету по первоначальной стоимости [2, п.7], далее коммерческие организации могут не чаще, чем один раз в год проводить переоценку основных средств по восстановительной стоимости, и эта величина дооценки переносится в добавочный капитал общества [2, п.15] .

Еще одним объектом аудита собственного капитала является резервный капитал. Основные задачи данного элемента — покрыть убытки непредвиденных затрат, погасить облигации или выкупить доли. Законодательство предоставило обществам с ограниченной ответственностью добровольно определять порядок и размер резервного фонда. Следовательно аудитору необходимо изучить устав общества, в котором должны быть прописаны положения о резервном капитале [1, ст.3].

И завершающим элементом аудита собственного капитала является аудит величины финансового результата деятельности общества — нераспределенной прибыли. Для проверки достоверности отраженной величины нераспределенной прибыли необходимо убедиться в правильности сумм, отраженных по статьям Отчета и финансовых результатах, а в частности, по статьям «Валовая прибыль (убыток)», «Прибыль (убыток) от продаж», «Прибыль (убыток) до налогообложения». Проверка формирования вышеуказанных показателей должен быть тщательным. Для этого необходимо руководствоваться ПБУ 9/99 «Доходы организации» [3].

Данные процедуры способствуют установить правильность ведения бухгалтерского учета и отражения элементов собственного капитала предприятия — уставного, добавочного, резервного капиталов и нераспределенной прибыли в бухгалтерской (финансовой) отчетности. В результате возможно оценить достоверный размер собственного капитала компании в любой момент времени.

Аудит проводится как по всем направлениям собственному капиталу в совокупности, так и по отдельным статьям капитала. По итогам проведенной проверки аудитор предоставляет аудиторское заключение, в котором сформирована мнение о достоверности бухгалтерской (финансовой) отчетности, в частности, о достоверности информации о собственном капитале общества. Также аудитор разрабатывает на основе проведенной работы рекомендации для повышения эффективности использования собственного капитала.

Компетентно проведенная аудиторская проверка позволит избежать массы разногласий, таких как: неправомерное использование резервного капитала (на выплату доходов); несоответствие данных синтетического и аналитического учета собственного капитала; необоснованное уменьшение или увеличение общей суммы уставного капитала; использование средств добавочного капитала на приобретение объектов основных средств.

Библиографический список

1. Федеральный закон "Об обществах с ограниченной ответственностью" от 08.02.1998 N 14-ФЗ // СПС «КонсультантПлюс». URL: http://www.consultant.ru/document/cons_doc_LAW_17819/ (дата обращения: 08.02.2017);2. Приказ Минфина России от 30.03.2001 N 26н (ред. от 16.05.2016) "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" // // СПС «КонсультантПлюс». URL: http://www.consultant.ru/document/cons_doc_LAW_31472/ (дата обращения: 10.02.2017);

3. Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99" // СПС «КонсультантПлюс». URL: http://www.consultant.ru/document/cons_doc_LAW_6208/ (дата обращения: 10.02.2017);

4. Приказ Минфина России от 24.10.2016 N 192н (ред. от 30.11.2016) "О введении в действие международных стандартов аудита на территории Российской Федерации" URL: http://www.consultant.ru/document/cons_doc_LAW_206927/#dst100008/ (дата обращения: 16.02.2017);

5. Приказ Минфина России от 09.11.2016 N 207н "О введении в действие международных стандартов аудита на территории Российской Федерации"

URL: http://www.consultant.ru/document/cons_doc_LAW_207277/ (дата обращения: 16.02.2016

6. Н.В. Парушина. Аудит. Основы аудита, технология и методика проведения аудиторских проверок: Учебное пособие. — 2-е издание — М: Инфра-М, 2017, 560 с;

7. В.И. Подольский, А.А. Савин, Л.В. Сотникова. Аудит: Учебник для вузов. — 3-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2009. — 583 с;

8. С.П. Суворов. Международные стандарты аудита: Учебное пособие. — 2-е издание — М: Инфра-М, 2017, 304 с.