Abstract: The article examines the effectiveness of the management of current assets of the organization, defines the type of policy of their formation and sources of financing, calculates the efficiency indicators of the formation and use of current assets.

Keywords: current assets, turnover, net working capital, current assets management policy.

В связи с тем, что оборотные средства формируют основную долю ликвидных активов любой организации, их величина должна быть достаточной для обеспечения ритмичной и равномерной работы компании и, как следствие, получения прибыли. Управление оборотными средствами в операционной деятельности должно обеспечивать минимизацию времени оборота и максимизацию скорости обращения оборотного капитала и превращение его в реальную денежную массу для последующего финансирования и приобретения новых оборотных средств. Потребность в финансировании этих активов пропорционально зависит от скорости оборота оборотных активов [4].

В теории финансового управления описываются три подхода к формированию оборотных активов организации – консервативный, умеренный и агрессивный. При использовании этих подходов при формировании оборотных активов формируются определенный уровень эффективности и риска их использования, а также различная величина и уровень по отношению к объему операционной деятельности.

Определим и рассмотрим политику управления оборотными активами в ООО «СХП им. П. П. Лукьяненко». Организация занимается выращиванием сельскохозяйственных культур и разведением крупного и мелкого рогатого скота, птицы и др.

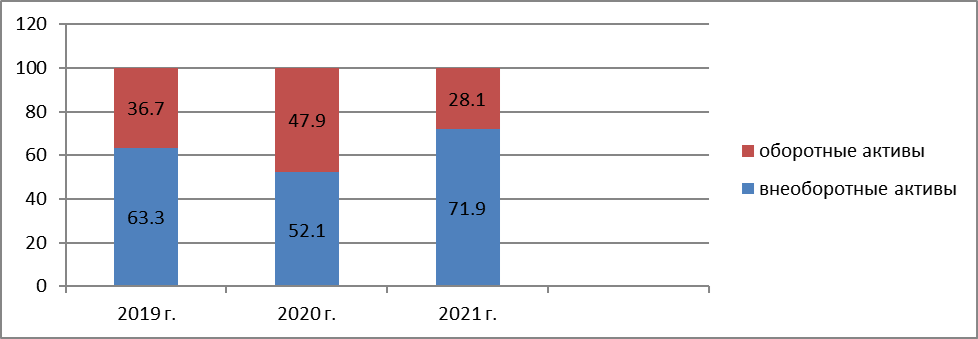

Проиллюстрируем структуру актива ООО «СХП им. П. П. Лукьяненко», на рисунке 1.

Рисунок 1 – Структура активов ООО «СХП им. П. П. Лукьяненко», %

За рассматриваемый период все активы, используемые организацией в производственной деятельности, показали рост в 40,6 %, в основном за счет значительного увеличения стоимости внеоборотных активов, которые возросли на 59,7 %. Оборотные активы на протяжении всего периода занимают меньшую долю по отношению к внеоборотным активам. В 2019 г. оборотные активы занимали 36,7 %, к 2021 г. их доля заметно сократилась до 28,1 %. Однако стоит заметить, что в абсолютных показателях величина оборотных активов возросла на 7,6 % (таблица 1). При рассмотрении структуры самих оборотных средств можно отметить преобладание запасов, так их доля в 2021 г. составила 73,8 %. Темп роста запасов 4,0 %. Дебиторская задолженность организации снижается как в абсолютных показателях на 20,7 %, так и в структуре оборотных активах их доля снизилась с 21,9 % в 2019 г. до 16,2 % в 2021 г. Денежные активы занимают наименьшую долю в составе оборотных активов, но показали наибольший темп роста в 16,4 раза.

Таблица 1

Динамика и структура оборотных активов

| Показатель | 2019 г. | 2020 г. | 2021 г. | 2021 г. к 2019 г. |

| Оборотные средства — всего тыс. руб. | 650492 | 992803 | 699927 | 107,6 |

| в % к средствам организации | 36,7 | 47,9 | 28,1 | х |

| Запасы | 496574 | 536307 | 516263 | 104,0 |

| в % к оборотным средствам | 76,3 | 54,0 | 73,8 | х |

| Дебиторская задолженность | 142915 | 153025 | 113280 | 79,3 |

| в % к оборотным средствам | 21,9 | 15,4 | 16,2 | х |

| Денежные средства | 4288 | 295873 | 70284 | 16,4 раз |

| в % к оборотным средствам | 0,7 | 29,8 | 10,0 | х |

В финансовом менеджменте существует специфический показатель, который одновременно характеризует финансовое состояние организации, в целом, наличие или отсутствие собственных источников финансирования оборотных активов и политику управления оборотными активами, называется этот показатель – чистый оборотный капитал (ЧОК).

При определении политики управления оборотными активами, целесообразно рассчитать такой показатель, как текущие финансовые потребности (ТФП). Он характеризует недостаток долгосрочных финансовых ресурсов, авансированных в оборотные активы, отражает потребность в краткосрочном кредите [4].

Результаты расчета данных показателей представлены в таблице 2.

Таблица 2

Определение показателей ЧОК и ТФП и потенциального и реального излишка (недостатка) денежных средств в ООО «СХП им. П. П. Лукьяненко»

| Показатель | 2019 г. | 2020 г. | 2021 г. | Изменение за период (+,-) |

| Чистый оборотный капитал (ЧОК), тыс. руб. | 489397 | 758242 | 442847 | -46550 |

| Доля ЧОК в текущих активах, % | 75,2 | 76,4 | 63,3 | -11, |

| Текущие финансовые потребности (ТФП), тыс. руб. | 543826 | 595787 | 536212 | -7614 |

| Доля ТФП в оборотных активах, % | 83,6 | 60,0 | 76,6 | -7,0 |

| Потенциальный излишек (недостаток) денежных средств | -54429 | 162455 | -93365 | -38936 |

| Реальный излишек (недостаток) денежных средств | 4289 | 295873 | 70284 | 65995 |

Итак, величина чистого оборотного капитала за рассматриваемый период сократилась на 46550 тыс. руб. Доля ЧОК в текущих активах, в течение трех лет имеет довольно высокие значения. Что свидетельствует о эффективной политике управления (доля выше 30%) оборотными активами. Текущие финансовые потребности сокращаются и их доля в чистом оборотном капитале также довольно высока, но немного снижается Так в 2019 г. ТФП составляли 83,6 %, а в 2021 г. они стали составлять 76,6 %.

При сравнении ЧОК и ТФП выявлен потенциальный излишек денежных средств только в 2020 г. В 2019 г. и 2021 г. потенциальный недостаток, который, к сожалению, за период увеличивается свидетельствует о недостаточности собственных ресурсов для формирования оборотных активов и показывает потребность в краткосрочном кредитовании. При привлечении краткосрочных кредитов для формирования оборотных средств на протяжении всего периода получен реальный излишек. Следовательно, излишек можно смело вкладывать в краткосрочные финансовые вложения для получения дополнительной прибыли на временно свободные денежные средства.

Чтобы определить политику управления оборотными активами на предприятии ООО «СХП им. П. П. Лукьяненко», проанализируем характеризующие ее показатели (таблица 3):

Таблица 3

Показатели, характеризующие политику управления оборотными активами организации

| Показатель | 2019 г. | 2020 г. | 2021 г. | Изменение за период (+,-) |

| Удельный вес текущих активов в имуществе, %. | 36,7 | 47,9 | 28,1 | -8,6 |

| Удельный вес текущих активов в выручке, % | 79,0 | 90,6 | 49,5 | -29,5 |

| Удельный вес дебиторской задолженности в оборотных активах, % | 21,9 | 15,4 | 16,2 | -5,7 |

| Удельный вес запасов в оборотных активах, % | 76,3 | 54,0 | 73,8 | -2,5 |

| Удельный вес денежных средств в оборотных активах, % | 0,7 | 29,8 | 10,0 | 9,3 |

| Оборачиваемость оборотных активов, разы | 1,266 | 1,104 | 2,020 | 0,754 |

| Длительность 1 оборота, дни | 288,3 | 330,6 | 180,7 | -107,6 |

| Рентабельность оборотных активов, % | 38,2 | 40,2 | 78,1 | 39,9 |

Данные таблицы свидетельствуют о том, что удельный вес текущих активов в имуществе не высок и имеет тенденцию к снижению, в 2021 году составил 28,1 %. Денежные активы колеблются по значениям, но также незначительны по содержанию в структуре. Невысокая или средняя доля запасов и денежных средств, характерна для умеренной или консервативной политики.

Оборачиваемость активов возросла до 2 раз и значительно сократилась длительность одного оборота до 180,7 дней. Оборотные средства не превышают величину выручки. Удельный вес текущих активов в выручке сократился, что говорит о снижении уровня загрузки средств в обороте и о более эффективном их использовании по сравнению с началом исследуемого периода. Рентабельность активов значительно возросла за период и составила в 2021 г. 78,1 %. Исходя из этого, можно сделать вывод о том, что на предприятии ООО «СХП им. П. П. Лукьяненко» реализуют консервативную финансовую политику управления оборотными активами.

Эффективность использования оборотных активов проявляется в интенсивности оборачиваемости и высвобождении ресурсов из оборота. При использовании меньшего количества оборотных средств организации удается получить запланированные объемы выручки. Покажем увеличение эффективности использования оборотных активов у нашей организации в таблице 4.

Таблица 4

Оборачиваемость оборотных активов

| Показатель | 2019 г. | 2020 г. | 2021 г. | Изменение за период |

| Выручка, тыс. руб. | 823521 | 1096090 | 1414020 | 590499 |

| Сумма оборотных активов, тыс. руб. | 650492 | 992803 | 699927 | 49435 |

| Коэффициент оборачиваемости оборотных активов | 1,266 | 1,104 | 2,020 | 0,754 |

| Продолжительность оборота оборотных активов, дней | 288,3 | 330,6 | 180,7 | -107,6 |

| Коэффициент закрепления оборотных активов | 0,790 | 0,906 | 0,495 | |

| Ускорение (-), замедление (+) оборачиваемости оборотных активов, дни | — | +42,3 | -149,9 | — |

| Высвобождено (-) из оборота, привлечено (+) в оборот оборотных активов в отчетном году, тыс. руб. | — | +127026,3 | -580716,7 | — |

В 2020 г. по сравнению с 2019 г. наблюдается замедление оборачиваемости. При этом потребность в оборотных активах в 2020 г. повысилась, и привлечение в оборот оборотных активов увеличилось на 127026 тыс. руб. В 2021 г. произошло ускорение оборачиваемости оборотных средств, что в свою очередь привело к высвобождению 580716,7 тыс. руб. оборотных активов. То есть произошедшие за исследуемый период изменения соответствуют существующей взаимосвязи показателей и характеризуют рост эффективности использования оборотных активов, проявляющееся в ускорении оборачиваемости в целом за период.

Избранному типу политики формирования оборотных активов должен соответствовать тип политики их финансирования, которая играет важную роль в поддержании финансовой устойчивости предприятия. С этой позиции целесообразным является финансирование текущих активов за счет краткосрочных пассивов, а постоянных активов за счет долгосрочных пассивов. В зависимости от того, за счет каких источников финансируются какие активы, различают три варианта политики финансирования оборотных активов: агрессивная, умеренная, консервативная [4]. Определим тип политики финансирования оборотных активов в ООО «СХП им. П. П. Лукьяненко».

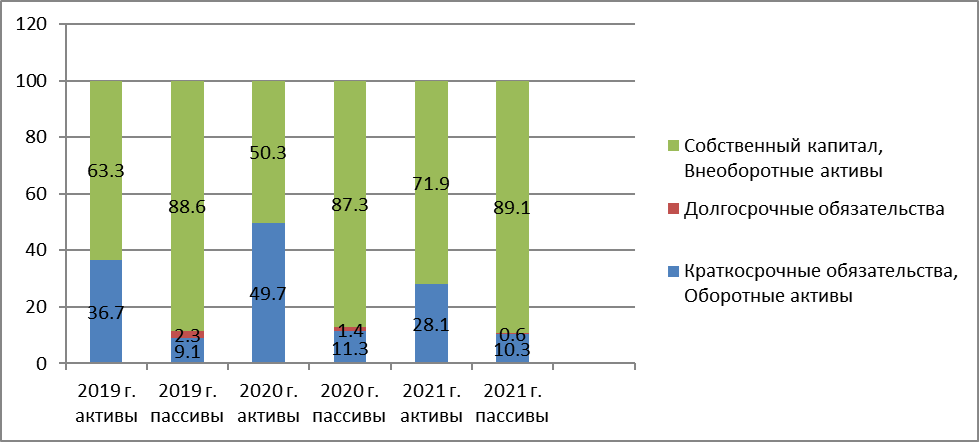

Сравним структуру активов и источников финансирования организации на рисунке 2.

Рисунок 2 – Сравнение структуры активов и пассивов организации, %

Итак, по рисунку мы видим, что на протяжении всего анализируемого периода собственного капитала достаточно для формирования внеоборотных активов и большей части оборотных активов. Незначительная часть переменных активов финансируется за счет краткосрочных кредитов и обязательств. Данная ситуация финансирования характерна для консервативной политики финансирования. Причем консервативные политики в активах и пассивах сочетаются между собой по матрице соответствий. Следовательно, можно сделать вывод, что организация грамотно сочетает финансовые политики управления своими активами и пассивами.

ООО «СХП им. П. П. Лукьяненко» за рассматриваемый период значительно повысила эффективность формирования и использования оборотных активов, что выражается в росте оборачиваемости, рентабельности оборотных активов, сокращении периода оборачиваемости, наличии чистого оборотного капитала, достаточности его для формирования оборотных активов, сокращении текущих финансовых потребностей.

Библиографический список

1. Голубева А. В., Оценка эффективности использования оборотных средств на предприятии / А. В. Голубева, К. В. Елисеев, А. В. Захарян, Ю. С. Шевченко // Экономика и предпринимательство. 2016. – № 11-3 (76). – С. 1047-1049.2. Корпоративные финансы и их особенности в сельском хозяйстве: учебник / Липчиу Н. В., Шевченко Ю. С. – Краснодар, КубГАУ, 2020. – 164 с.

3. Лебенко Р. Н. Оценка эффективности формирования и использования финансовых ресурсов организаций / Р. Н. Лебенко, Ю. С. Шевченко // Экономика и предпринимательство. 2018. – № 9 (98). – С. 1166-1172.

4. Шевченко В. А. Направления повышения эффективности использования оборотных активов ФГУП РПЗ «Красноармейский» им. А. И. Майстренко / В. А. Шевченко, Ю. С. Шевченко // Экономика и предпринимательство. 2018. – № 6 (95). – С. 1276-1279.