Сформулированные и обоснованные научные положения по оптимальному планированию деятельности предприятий, которые могут стать основой для разработки дальнейших планов предприятия, определяют научную новизну и практическую значимость работы.

Abstract: Topical issues related to the need to further deepen, revise and improve the mechanisms for planning the financial and economic activities of the enterprise are also considered, and topical problems of planning costs and results are raised at the present stage.

Formulated and substantiated scientific provisions on the optimal planning of the activities of enterprises, which can form the basis for the development of further plans of the enterprise, determine the scientific novelty and practical significance of the work.

Keywords: еnterprise, the concept of management of the final results, costs, performance of the enterprise

В современных условиях рыночной экономики руководство предприятиями постоянно сталкивается с проблемами эффективного управления, для обеспечения которого необходимо использовать концепцию управления по конечным результатам. Однако, даже несмотря на управление деятельностью предприятия по конечным результатам, у менеджеров в процессе своей производственно-хозяйственной деятельности могут возникнуть финансовые проблемы.

Изучением затрат и результатов деятельности предприятий занимались многие ученые-экономисты[1-9], однако вопросы управления предприятием по конечным результатам в условиях рынка исследованы недостаточно.

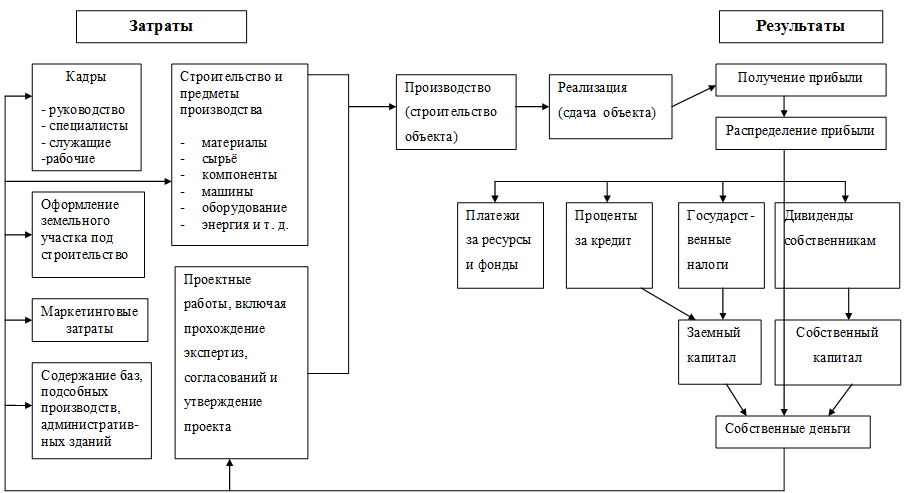

Автором статьи разработана структурно-логическая схема процесса (цикла) производственно-хозяйственной деятельности предприятия по затратам-результатам, представленная на рис.1.[10], из которой видно, что затраты и результаты в определенной степени связаны со временем. Процесс осуществления затрат на приобретение средств и предметов производства происходит намного раньше процесса образования прибыли, получаемой в результате реализации произведенной продукции или сдачи объекта заказчику “под ключ” (для строительных предприятий). В этом случае необходимо иметь, хотя бы частично, необходимые средства, чтобы покрыть текущие расходы. Особенно это важно для строительных предприятий, которые не всегда вовремя получают финансирование со стороны заказчика, следовательно, вынуждены самостоятельно осуществлять текущие затраты. В этом случае предприятию необходимо сопоставлять свои финансовые резервы с производственными затратами. В противном случае руководство предприятия неизбежно столкнется с финансовыми проблемами.

С трудностями дефицита финансовых средств могут столкнуться как малые, так и крупные предприятия. Практика показывает, что именно малые предприятия чаще всего терпят убытки и разоряются из-за отсутствия необходимого количества денежных средств, другими словами из-за ошибки в расчетах собственных финансовых возможностей и производственных затрат (результатов и затрат). На крупных предприятиях (фирмах) также существует подобная опасность проблем, которая может возникнуть вследствие сложного и негибкого централизованного управления. Для повышения эффективности управления необходимо применение, особенно на крупных предприятиях, концепции контроллинга, которая предусматривает мониторинг затрат и результатов на всех производственных подразделениях в постоянном режиме, сравнение плановых показателей с фактическими, анализ слабых сторон, поиск резервов, анализ конкурентов и разработка мероприятий, обеспечивающих устойчивое развитие предприятия.

Рисунок 1. Процесс (цикл) производственно-хозяйственной деятельности предприятия по затратам-результатам

Среди основных причин, по которым современные предприятия (фирмы) испытывают недостаток в финансовых средствах, можно выделить следующие: ошибки в расчетах затрат и результатов при планировании, низкое качество товара; ошибки в бухгалтерском учете; избыточная закупка материалов; перерасход норм товарных запасов; неполная загрузка основных производственных фондов; сокращение или отсутствие рыночного спроса на устаревший товар.

Последняя из названных причин требует от руководства фирмы принятия радикальных мер по переориентации деятельности фирмы на выпуск новой высококачественной продукции, пользующейся спросом.

Финансовый результат деятельности производственного предприятия (прибыль или убыток) выводится из разницы между доходами и расходами, то есть между результатами и затратами в отдельные отчётные периоды. Чтобы предприятие могло удовлетворить требования финансистов, то есть оплатить проценты, часть кредита и дивиденды (см. рис. 1.), прибыль должна хотя бы покрывать эти выплаты. Проблема рентабельности предприятия состоит, таким образом, в такой организации производственной деятельности, чтобы разница между доходами и расходами (результатами и затратами) отвечала требованиям финансового рынка. Только при таком условии предприятия смогут продолжить свою деятельность [11]. В этом случае можно было бы говорить уже об оптимальном соотношении затрат и результатов применительно к рыночной экономике. Однако, для нормального развития и роста предприятия прибыль, полученная от реализации продукции или от сдачи готового объекта заказчику должна быть больше этой разницы, чтобы расходы, например, на анализ производственно-хозяйственной деятельности предприятия, на научно–исследовательские разработки, и на социальное развитие предприятие могло хотя бы частично покрыть самостоятельно.

Таким образом, правильный учет затрат и оценка результатов необходимы предприятию (фирме) не только для проведения анализа его деятельности с целью принятия мер по повышению эффективности работы, но, что более важно в современных условиях — для его устойчивого динамичного развития, для возможности выживания и роста в условиях жесткой конкуренции и с учетом неустойчивого спроса.

Критерием оптимального соотношения затрат и результатов является степень соответствия внутренних показателей (на уровне предприятия) деятельности предприятия внешним. То есть необходимо согласование эффективной работы предприятия с внешней средой, насколько оно отвечает требованиям конкурентоспособности, платежеспособности и т.д. или другими словами степень соответствия предложения спросу является критерием оптимального соотношения затрат и результатов[9].

Разработка методики измерения затрат и результатов при планировании имеет большое теоретическое и практическое значение для выбора и обоснования путей оптимального планирования деятельности промышленных и строительных предприятий. Сформулированные и обоснованные научные положения по оптимальному планированию деятельности предприятий могут стать основой для разработки планов их хозяйственной деятельности.

Вывод. Таким образом, существует объективная необходимость дальнейшего углубления, пересмотра и совершенствования механизмов (вопросов, принципов) планирования, обоснования оптимального соотношения затрат и результатов деятельности предприятий. Внедрение постоянных улучшений на предприятии, в первую очередь, в области измерения затрат и результатов, даст возможность предприятиям выпускать качественную отечественную продукцию с выходом на экспорт, повысит конкурентоспособность предприятий, обеспечит выживаемость и успех в условиях неопределенности и риска.

Библиографический список

1. Клейман А.В., Чернявская Н.В. Проблемы управления затратами промышленных предприятий // Национальные интересы: приоритеты и безопасность. 2015. №3 (288) - С.50-63.2. Любушкин Н.П., Лещева В.Б., Дъякова В.Г. Анализ финансово-экономической деятельности предприятия. – М.: ЮНИТИ, 2000. – 362с.

3. Сысо Т.Н. Оптимизация управления затратами предприятия // Вестник ОмГУ. Серия: Экономика. 2011. №4 - С.135-143.

4. Семко Т.В. Комплексная оценка экономической устойчивости строительного предприятия в условиях становления рыночных отношений: Дис… канд. экон. наук: 08.07.03. – Х., 1998. – 218с.

6. Бородушко И.В., Васильева Э.К. Стратегическое планирование и контроллинг. – СПб.: Питер, 2006. – 192с.

7. Карпушенко М.Ю. Совершенствование механизма оценки финансового положения строительных предприятий: Дис… канд. экон. наук: 08.07.03. – Х., 2000. – 215с.

8. Методика анализа показателей эффективности производства. / Под ред. Э.А. Маркарьяна. - Ростов-на-Дону: МарТ, 2001. - 208с.

9. Буренина Н.Б. Оптимизация соотношения конечных результатов и издержек при планировании (на примере строительных предприятий Крыма): Дис… канд. экон. наук: 08.07.03. – С., 2006. – 209с.

10. Буренина Н.Б. Клейменов А.М. Планирование деятельности строительных предприятий на основе соотношения «затраты-результаты» / Монография. – Симферополь: КПР «Издательство «Крымучпедгиз», 2014. – 148с.

11. Анализ и диагностика финансово-хозяйственной деятельности предприятия. / Под ред. П.П. Табурчака, В.М. Тумина и М.С. Сапрыкина. – Ростов-на-Дону: Феникс, 2002. – 352с.