Abstract: The paper discusses the relevance of efficient use of resources of the enterprise. It is determined that one of the priority directions is development of methodological principles on the basis of conceptual approach to the efficient use of resources of enterprises. Considered the constituent elements of the concept of methodological foundations and suggests the generalizing indicator characterizing the influence of the rational use of resources of the enterprises on increase of efficiency of their activities

Keywords: the methodological framework, resource provision, resource capacity, resource management, efficiency

Введение. Рациональное и эффективное использование всех видов ресурсов предприятия представляет собой комплекс правовых, организационных, научных, финансовых и других мероприятий и параметров, направленных на достижение развития предприятия на основе сочетания экономических функций и эффективного использования своего ресурсного потенциала.

Ресурсное обеспечение текущей и перспективной деятельности предприятия является одним из основных элементов производственной и экономической задач предприятия, реализация которых направлена на повышение его эффективности. Процесс функционирования предприятий, представляющий собой системное движение их собственных и внешних ресурсов, завершается сопоставлением полученных положительных результатов деятельности и затраченных на нее ресурсов.

В настоящее время используются методологические подходы к определению и формированию механизма управления ресурсами предприятия, основанные на оптимизации совокупных затрат, которые направлены на повышение эффективности использования располагаемых предприятием ресурсов. Поэтому продолжение исследований механизма управления ресурсным потенциалом имеет не только теоретическое, но и важное практическое значение.

Объективность и полнота оценки эффективности использования ресурсов позволяют активно влиять не только на текущее состояние, но и тенденции развития предприятий, устанавливать экономические параметры предприятий, структуру и объемы необходимого производства продукции и услуг, отслеживать и корректировать недостаточно урегулированные явления и процессы, формировать планы и прогнозы развития предприятия.

На всех этапах деятельности актуальным является вопрос об оптимальности вложенных затрат и ресурсов в соотношении с достигнутым конечным результатом. Структуризация ресурсов, их комплексное применение дают возможность объективнее определить направления развития предприятий, выявить дополнительные резервы и ресурсы, установить удельный вес каждого подразделения в их финансово-экономических результатах. Однако наличие таких факторов как ограниченность финансовых ресурсов, значительная зависимость от влияния рыночной конъюнктуры, чувствительность к неблагоприятным экономическим колебаниям, отсутствие отраслевой поддержки и другие, оказывают сдерживающее влияние на развитие возможностей предприятий.

Поэтому возникает необходимость в методологических основах, применение которых будет способствовать повышению эффективности использования ресурсов предприятий.

Объекты и методы исследования. Теоретические основы эффективного использования ресурсов, экономического развития, формирования производственных структур и деятельности предприятий исследовали и развили ученые С. Вилимовска [1], П. Друкер [2], В. Новицкий [3], В. Орлов [4], В. Дергачева [5], А.В. Корнеев [6] и др.

При разносторонней направленности и применении методов исследований проблем применения ресурсов, дальнейшего изучения требуют методологические основы их эффективного использования.

Анализ научных работ и практических результатов позволяет обобщить, что исследования эффективности использования ресурсов субъектов хозяйствования выполняются углубленно, с учетом необходимости и влияния различных факторов. Однако взаимосвязь использования ресурсов и экономического развития предприятий недостаточно систематизирована; степень методологического обоснования и методов оценки поставлена в зависимость от цели исследования и специализации авторов. Цель работы: формулирование методологических основ эффективного использования ресурсов предприятий.

Экспериментальная часть. Для выработки методологических основ и реализации их в деятельности экономического субъекта необходимо обладать достаточным количеством ресурсов с оптимальной экономической и производственной необходимостью и востребованностью. Количество ресурсов, или экономический и физический объем, дает возможность противостоять факторам влияния динамичной и неопределенной внешней среды. Экономическая гибкость в управлении ресурсами создает условия для эффективного регулирования в изменяющейся обстановке, использования позитивных возможностей внешней среды и скорости движения ресурсов.

Методологические обоснование рационального использования ресурсов предприятия – это комплексный подход к достижению эффективности процессов изучения, мобилизации, накопления, распределения ресурсов, а также осуществления планирования, контроля, мониторинга и других процедур, направленных на эффективное и рациональное использование ресурсов и снижение риска в деятельности предприятия.

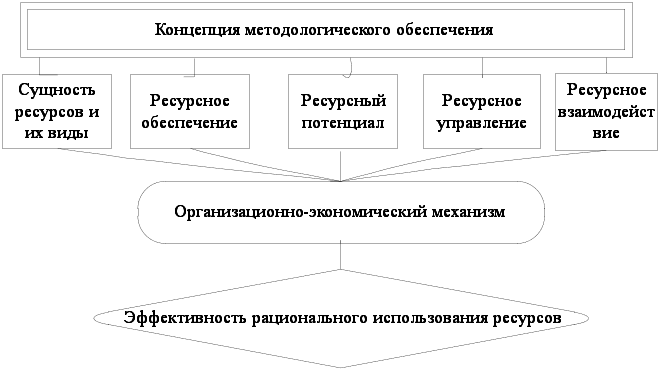

Методологические подходы к стратегическому управлению развитием предприятий, основанные на концепции рационального использования ресурсов, раскрывают их сущность и обеспечивают сочетание с инновационными направлениями развития, принципами экономической стабильности и устойчивости, территориальных форм взаимодействия (рисунок 1).

Рисунок 1. Методологическое обеспечение рационального использования ресурсов: концептуальный подход

Методологическое обеспечение как механизм реализации концептуального подхода к эффективному использованию ресурсов, представленный на рисунке, необходимо рассмотреть по каждому составляющему его элементу.

1. Сущность ресурсов и их виды. В различных сферах экономики они различаются как по объемам, так и по содержанию. Именно недостаток ресурсов является препятствием для экономических субъектов успешно разработать и реализовать стратегию, выполнить уставные функции и институциональные требования.

Экономическую и технологическую значимость ресурсов важно оценить для предприятия в связи с тем, что отсутствие, несоответствующее качество или недостаточное их количество не будут способствовать достижению субъектом его стратегической цели. Их актуальность состоит в заключающихся в них возможностях разрабатывать оптимальную для субъекта стратегию, в принципиально возможном воздействии на партнерскую среду предприятия в процессе постановки бизнес-цели субъекта.

Функционирование предприятия в соответствии с утвержденными направлениями деятельности не ограничивается использованием только основных ресурсных категорий. В современных условиях значение имеют информационные и интеллектуальные ресурсы, предпринимательские способности как ресурс. Обращаясь к различным классификациям [4;7;8;9], необходимо отметить важность существования и использования стратегических ресурсов. Обладание такими ресурсами позволяет экономическому субъекту принципиально определить характер их использования во взаимоотношениях с внешним окружением. Разработка и реализация текущих и стратегических решений предполагают накопление и обработку информационной базы данных, комплектуемой, систематизируемой и анализируемой в течение всего времени деятельности [8;11]. Анализ ресурсов подтверждает взаимосвязь информационных и интеллектуальных ресурсов предприятия [9]. Стратегические планы, определение тенденций развития внешней среды и перспектив развития смежного бизнеса, формирование направлений развития предприятия, обосновывают необходимость концентрации всех видов ресурсов. Предприятие, являясь сложной системой, приобретает, соединяет, потребляет, воспроизводит и распределяет различные виды ресурсов [10].

2. Ресурсное обеспечение. Ресурсное обеспечение затрагивает все сферы деятельности экономических субъектов и представляет собой объект управления. Однако, отставание методологических разработок от практики управления на современном этапе объясняется стремительным появлением новых видов ресурсов, источников их формирования и способов оценки. Новые ресурсы требуют обоснованных методов, технологий и правил ресурсного обеспечения деятельности предприятий.

Процесс ресурсного обеспечения в современных условиях в значительной мере обусловлен тем, что экономические субъекты перешли на новые условия и технологии обмена принадлежащими им ресурсами и полностью несут ответственность за принятые управленческие решения своими активами. Многие экономисты ограничивают сущность этой категории особенностей управления ресурсами, применяя ее лишь к финансовому обеспечению каких-либо процессов [14]. Другие порилагают проблему управления ресурсами к ресурсному обмену, движению материальных потоков, объектом которого является произведенная продукция, а область движения ресурсов относят к сфере логистики [12].

Ресурсное обеспечение представляет собой одну из важнейших функций, реализация которой определяет уровень развития любого хозяйствующего субъекта и эффективность его функционирования. Исследование его закономерностей требуется для рационального, эффективного и своевременного формирования и распределения ресурсов, необходимых для проведения работ по всем циклам производства продукции или услуг.

Несмотря на свою первостепенную значимость, ресурсное обеспечение не является целью деятельности предприятия. Его задача состоит в достижении наиболее значимых общественных или социальных результатов при наименьших затратах, решение которой позволит сформировать стратегические цели и направления социально-экономической деятельности, максимизации ее результативности. Поэтому, ресурсное обеспечение относится к производству и воспроизводству, в процессе которого происходит распределение и использование необходимых ресурсов при оптимальном формировании затрат и доходов.

Ресурсное обеспечение представляет собой не только финансово-хозяйственное формирование источников деятельности юридического лица или субъекта предпринимательской деятельности. Этот процесс является базовым по отношению к стратегическому управлению деятельностью в целом. От стратегии ресурсного обеспечения зависит возникновение или устранение важнейших проблем в деятельности предприятия, например, предотвращение формирования системных ограничений или совершенствование функций внутреннего экономического механизма, стимулирование повышения эффективности [13].

Исследование механизмов ресурсного обеспечения деятельности предприятия создает необходимую основу для выработки концепции управления ресурсами. Механизм ресурсного обеспечения – это система элементов, необходимая для распределения и перераспределения ресурсов хозяйствующими субъектами и их структурными подразделениями, а также переход ресурсов из одной формы в другую.

Направления ресурсного обеспечения деятельности предприятия определяются как финансовыми, трудовыми, материальными и другими ресурсами, так и информационными и интеллектуальными ресурсами и инновациями, которые предполагается внедрить в будущем, а также возможностями по привлечению источников инвестирования [14].

3. Ресурсный потенциал. Развитие и исследование роли и возможностей ресурсного потенциала осуществляется в рамках сложившихся направлений планирования и управления, таких как финансовый менеджмент, управление персоналом, логистика, бизнес-предложения и т.д. В результате накоплен теоретический и практический материал для оценки возможностей предприятия в различных сферах его деятельности, но вместе с тем, ощущается недостаток полноты охвата и систематизированного подхода в представлении структуры ресурсного потенциала [15].

Правомерно предположить, что одинаковые по количеству и качеству ресурсы могут обладать различным потенциалом в зависимости от степени их использования. Таким образом, ресурсный потенциал характеризует не только различные виды ресурсов, но и степень их использования, их роль и направленность в создании эффективного результата.

4. Ресурсное управление. В результате взаимодействия таких функций рассматриваемой системы как управление, ресурсы и деятельность формируются функциональные области, позволяющие установить связи с организационной структурой и линию взаимосвязи с функциями различных его подразделений.

Таким образом, система управления использованием ресурсов позволяет определить полный набор функций того или иного структурного подразделения предприятия. При этом целиком охватываются все области деятельности от исследований до применения маркетинговых инструментов взаимодействия с рынком и социальной средой, являющейся основополагающей для предприятий.

В процессе осуществления предприятием хозяйственно-финансовой деятельности ее ресурсы взаимодействуют, приносят результаты в виде произведенной продукции, предоставленных услуг, выполненных работ и выручки от их реализации, прибыли. Полученные результаты являются реальной основой для развития поэтапного процесса формирования ресурсов на новом качественном уровне и для экономического развития предприятия.

На первом этапе предприятие образует совокупные затраты, связанные с формированием источников образования ресурсов, которые включают расходы, связанные с открытием предприятия, осуществлением менеджмента и логистики по формированию источников ресурсов, обслуживанием различного рода задолженностей, единовременные затраты в виде капиталовложений, затраты на приобретение сырья, материалов и т.д.

На втором этапе происходит трансформация ресурсов в товары и услуги.

На третьем этапе образуются совокупные затраты, связанные с возобновлением ресурсов на расширенной основе (т.е. с получением прибыли). Это связано с реализацией продукции и услуг потребителям.

Таким образом, управление ресурсами является необходимым условием повышения качества управления финансовыми потоками предприятия, т.к. любой элемент ресурсной базы оказывает влияние на формирование, скорость и согласованность этих потоков. С этих позиций, ресурсное управление – деятельность, осуществляемая предприятием с целью оптимального использования имеющихся ресурсов [16]. Критерии оптимальности могут изменяться в зависимости от целей предприятия, среди которых можно назвать удовлетворение материальных и иных потребностей участников; увеличение прибыли; прирост капитала (имущества) предприятия; улучшение финансового состояния предприятия в целом и его структурных подразделений; увеличение объемов деятельности; минимизация использования отдельных видов ресурсов.

Современные технологии управления ресурсами используют систему бюджетов (бюджет движения денежных средств, бюджет доходов и затрат, прогнозный балансовый отчет и т. д.), а также систему финансовой отчетности как инструмент контроля основных результатов деятельности предприятия, а также их отклонения от запланированных показателей.

Исходя из этого, внедрение новых технологий управления ресурсами предприятия необходимо сочетать с использованием уже существующих, скорректированных с учетом их трансформации взаимоотношений между хозяйствующими субъектами.

5. Взаимодействие ресурсов. Рассматривая функционирование предприятия как сеть процессов использования ресурсов, необходимо подчеркнуть актуальность системного подхода к обозначению взаимосвязанных процессов. Правильная постановка реальных целей предприятия, оценка их достижимости являются результатом отбора лучших ресурсных решений из многих вариантов, реализации этих задач, корректировки ранее принятых решений в связи с изменением условий использования ресурсов в процессе производства, сбыта, систематического контроля экономической эффективности хозяйственной деятельности предприятий [17].

Эффективность использования ресурсов определяется показателями финансового состояния, финансовыми взаимоотношениями с другими юридическими и физическими субъектами деятельности, платежеспособностью и финансовой устойчивостью. Следовательно, исходная, использующаяся в теории и практике, модель оценки эффективности использования ресурсов представляет собой соотношение между экономическими результатами (доход, валовая, чистая прибыль) и затратами (ресурсами) [14].

6. Организационно-экономический механизм управления ресурсами в предприятия должен включать в себя следующие элементы:

управленческая структура, соответствующая принятому механизму и позволяющая оперативно осуществлять планирование, контроль и корректирующие воздействия на основании сформированных данных и имеющая четкую систему распределения полномочий;

управленческие приемы, методы, средства – многоуровневая система бюджетирования и система составления консолидированной отчетности предприятия; подготовленный для работы с новой технологией управленческий персонал и техническое обеспечение системы управления ресурсами.

Для построения такой структуры управления ресурсами необходимо основываться не только на организационной структуре, но и произвести функциональное разделение элементов управления предприятием на основании критериев, задач ресурсного управления в соответствии с центрами финансового и управленческого учета.

Условия получения эффективных результатов деятельности предприятий заключаются в оптимальности решений, требуют корректировки плановых программ в зависимости от изменения векторов развития территории и отрасли.

Обоснованность в принятии основных ресурсных управленческих решений строится на целесообразности выбранных направлений деятельности предприятий, которые учитывают главное содержание ресурсной структуры и поддерживают существующие производственные, технологические и интеллектуальные связи.

Экономическое и ресурсное окружение ориентируют предприятие на удовлетворение запросов контрагентов и создание тех видов продукции, которые удовлетворят их спрос и могут сформировать капитал, необходимый для дальнейшего экономического развития. Приведенные факторы определяют необходимость принимать во внимание влияние не только внешние изменения, но и трансформации внутренней среды, которые бы укрепляли устойчивость предприятий и способствовали их развитию [18].

Современные требования в производственной деятельности характеризуются повышением к качеству продукции и услуг и расширению их ассортимента, удовлетворению социальных запросов общества. Прогнозирование изменений внешних условий, последствий принимаемых решений и обоснование необходимой своевременной реакции управления предприятием на ожидаемые последствия достигается путем перераспределения имеющихся, привлечения дополнительных финансовых, материальных и трудовых ресурсов.

7. Эффективность рационального использования ресурсов. Определение критериев эффективности управления использованием ресурсов в системе показателей основано на использовании долгосрочных, промежуточных и краткосрочных критериев: производство, как способность производить количество продукта соответствующего качества, которое требует потребительский рынок.

Результаты. Среди существующих способов оценки эффективности и оптимизации использования ресурсов предприятия наиболее распространенными являются финансовый подход, предусматривающий расчеты финансовой отдачи и смешанный подход, включающий также и нефинансовую составляющую. Рассматривая вопросы эффективности использования ресурсов, можно сделать вывод, что они актуальны для управления предприятиями всех типов и форм собственности.

Целесообразной в ходе оценки общей эффективности использования ресурсов будет характеристика обеспеченности финансовыми ресурсами, необходимыми для стабильного функционирования предприятия, анализ их размещения и движение в процессе производства [14].

Поэтому обобщающим показателем, определяющим влияние рационального использования ресурсов предприятия на повышение их эффективности (E) будет оценка влияния таких параметров как фактор трудовых ресурсов (K1), ресурсов, используемых в производстве продукции (K2), природных ресурсов (K3), интеллектуальных и информационных ресурсов использования ресурсов (K4), финансовых ресурсов (K5) [13]:

Ε=F∑ K1n; (1)

где Ε — эффективность рационального использования ресурсов;

K1 — индексы, характеризующие факторы и их влияние на экономическое развитие предприятий и промышленной территории (n=1; 2; 3; 4; 5).

Выводы. Таким образом, методологические основы эффективного использования ресурсов в деятельности предприятий направлены на:

возможность создания новой структуры управления ресурсами предприятия и повышение объективности при прогнозировании их использования;

использование инновационных технологий в производстве продукции и использовании ресурсов. В этом случае понятие ограниченности ресурсов трансформируется в понятие относительности ресурсов, т. е. рассмотрение необходимости ресурсов в целом позволяет разрабатывать современные программы их использования, из которых выбирается наиболее эффективный проект развития хозяйствующего субъекта;

планирование операционной деятельности предприятия с целью снижения производственных и других видов затрат и повышения эффективности использования ресурсов;

эффективное использование внутреннего хозяйственного механизма в процессе налогового планирования предприятия и современных методов формирования себестоимости для снижения финансово-экономических рисков хозяйствующего субъекта;

определение целей при разработке стратегических и прогнозируемых бизнес- решений развития предприятия, объёма реализации, оптимального ресурсного обеспечения.

Методологические основы эффективного использования ресурсов направлены на совершенствование научных, теоретических основ и концептуального подхода с целью их рационального практического применения, обусловлены видами ресурсов для конкретного ассортимента и номенклатуры выпускаемой продукции и особенностями внутренних и внешних экономических отношений.

Библиографический список

1. Metody i narzedzia finansovej ocenкy przedsiebiorstwa і zarzadzania finansami / pod red. naukova Z. Wilimowskiej, S. Stadtherra. – Wroclaw: Ofiicina wzdawnicya Politechiki Wroclawskiej, 2007. – 200 s.2. Друкер П. Эффективное управление. Экономические задачи и оптимальные решения. – М.: ФАИР-ПРЕСС, 1998. – 288 с.

3. Новицкий В. Регулятивные стратегии открытых экономических систем и глобальная конкуренция за ресурсы // Экономика Украины. – 2007. –№ 7. – С. 4-14.

4. Орлов В. Природные ресурсы в экономике регионов России // Федерализм (Социально-экономические проблемы).– 2005. –№ 4.– С. 109-132.

5. Дергачева В. Ресурсный потенциал экономического роста как фактор конкурентоспособности национальной // Экономист. – 2006. – № 11. – С.32-36.

6. Корнеев А.В., Соколов В. Природно-ресурсный потенциал США: состояние и перспективы использования // США-Канада: экономика, политика, культура. – № 9. – 2007. – С. 3-20.

7. Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пос. – М.: ИНФРА-М. –2007. – 215 с.

8. Сляднева Н.А. Информационные ресурсы в информационном обществе: онтологический статус и методология // Информационные ресурсы России. – 2009. –№ 1. – С. 8-13.

9. Интеллектуальные ресурсы в экономическом росте: пути улучшения их использования // Экономика Украины. – 2006. –№ 1. – С. 1-79.

10. Буркинский Б.В. Коваленко М.А. Методологические аспекты разработки и оценки стратегий развития промышленного комплекса региона:монография. – Херсон: Олди-плюс, 2008. – 408 с.

11. Щедрин А. Н. Электронные информационные ресурсы в информационной экономике: монография / науч. ред. А.И. Амоша. – Донецк: Ин-т экономики пр-ти НАН Украины. – 2003. – 232 с.

12. Калюк А.В. Системный подход к управлению ресурсосбережением в промышленности // Риск. – 2011. –№ 2. – С. 68-70.

13. Балашова Р.И. Ресурсосбережение – фактор предотвращения банкротства предприятия. Материалы конференций. Актуальные проблемы формирования механизма антикризисного управления и банкротства предприятий: сб. ст. междунар. науч.- практ. конф. / под ред. А.И. Амоши. – Донецк: Из-во Ин-та экон. пр.-ти НАН Украины, 1998, С.101-109.

14. Балашова Р.И. Проблемы осуществления финансового анализа в условиях трансформации системы учета и отчетности. Материалы конференций. Финансы, учет, банки: сб. науч. тр. [по материалам науч. практ. конф. «Налогообложение в промышленном регионе: теория, практика и перспективы развития»] /под. общ. ред. П.В. Егорова. – Донецк: ДонНУ, 2002, Вып. 8, ч. I, С. 35 – 39.

15. Межуева Е.Н. Ресурсный потенциал организации сферы услуг: методические подходы к оценке и управлению (на примере ЖКХ) // Риск. – 2014. –№ 1. – С.237-244.

16. Устойчивое развитие промышленного региона: социальные аспекты: монография /А.Ф. Новикова, А.И. Амоша, В.П. Антонюк и др. – Донецк: ИЭП НАН Украины, 2012. – 534 с.

17. Руденко, Л. В. Управление потоками капиталов в современной бизнес-модели функционирования транснациональных корпораций: монография. – К.: Кондор, 2009. – 480 с.

18. Ищенко О.А., Тамарцев А.Ю. Социально-экономический потенциал преодоления кризисного состояния крупного промышленного города: монография.– Донецкий нац. ун.-т экономики и торговли им. М. Туган-Барановского.– Донецк: Ноулидж; Донецкое отделение, 2009. – 234 с.