Abstract: The article gives a description of the notion «internet-banking». The statistics of function of the Russian internet-banking for the last time are examined. The efficiency rating of the Russian internet-banking is presented. The key development trends of the internet-banking in Russian Federation are formulated.

Keywords: information technology, remote banking management, Internet banking, banking services.

Современные интернет-технологии в любой сфере деятельности позволяют максимально эффективно использовать эффективные интернет-сервисы для организации продуктивной работы с информацией. В последние годы большинство коммерческих банков обращают свое внимание на системы дистанционного банковского обслуживания. Появление подобного интереса по отношению к возможности предоставления разнообразных электронных услуг для кредитных организаций, в первую очередь, связана с распространением интернета во все формы ведения бизнеса и повседневную жизнь граждан. С другой стороны, внедрение и использование эффективных разработок, упрощающих работу с клиентами, огромный плюс при выборе финансово-кредитного учреждения последними [1].

Интернет-банкинг – это один из современных видов технологий дистанционного банковского обслуживания, при которой в любое удобное для пользователя (клиента банка) и с любого компьютера, который подключен к Интернету, является возможным доступ к счетам и картам, а также совершению различных операций по ним. Как правило, для того, чтобы совершить операцию, используется любой браузер, т.е. не нужно устанавливать клиентскую часть программного обеспечения системы банка [4].

Интерес к интернет-банкингу связан с тем, что данный банковский продукт развил электронную коммерцию. При помощи данного сервиса можно выполнить следующие операции: сделать выписки по своим счетам, узнать о состоянии денежных средств на карте, получить информацию по вкладам; получить актуальную информацию по банковским продуктам; подать заявку на открытие или блокировку депозитов, банковских карт, получение кредитов и т.д.; произвести внутренние переводы на счета банка либо на счета других банков; производить конвертацию денежных средств (обмен валют); создать шаблоны, по которым будут осуществляться регулярные переводы с максимальной быстротой и в заданное клиентом время (автоматические платежи) [3].

Интернет-банк представляет собой один из наиболее популярных сервисов, которые активно используют пользователи интернета в Российской Федерации. Важно отметить, что этот сервис в большей степени востребован у физических лиц, так как он не только существенно упрощает проведение ежедневных сделок, но и в целом его очень удобно использовать.

Согласно исследованиям эффективности российских сервисов интернет-банкинга для частных лиц, проведенным международным аналитическим агентством Markswebb Rank & Report по статистическим данным за 2016 год, целесообразно представить топ-10 интернет-банков на территории России по эффективности их функционирования (таблица 1).

Отечественные банки постоянно работают над качеством и удобством своих интернет-приложений, свидетельством того является активная динамика изменения структуры топ-10 эффективности интернет-банков. По результатам 2016 года из топ-10 интернет-банков выбыли Банк Траст, Запсибкомбанк, Московский Кредитный Банк, Банк Санкт-Петербург и Банк Русский Стандарт, а уверенные позиции в нем заняли следующие банки: Банк Уралсиб, Сбербанк, Райффайзенбанк, Почта Банк и Совкомбанк [5].

Таблица 1

Рейтинг эффективности российских интернет-банков за 2016 год [5]

| Место | Интернет-банк | Оценка эффективности, % | Оценка функциональных возможностей (от 0 до 10 б.) | Оценка удобства пользования (от 0 до 5 б.) |

| 1 | ПАО «Бинбанк» | 77,8 | 7,8 | 4,1 |

| 2 | АО «Тинькофф Банк» | 77,4 | 8,2 | 3,9 |

| 3 | ПАО «Промсвязьбанк» | 73,5 | 7,9 | 3,7 |

| 4 | АО «Альфабанк» | 66,3 | 7,2 | 3,4 |

| 5 | ПАО «Банк ВТБ» | 65,5 | 6,6 | 3,6 |

| 6 | ПАО «Сбербанк» | 64,3 | 6,1 | 3,7 |

| 7 | ПАО «Банк Уралсиб» | 64,0 | 6,3 | 3,6 |

| 8 | ПАО «Почта Банк» | 63,0 | 7,2 | 3,1 |

| 9 | АО «Райффайзенбанк» | 62,5 | 6,0 | 3,6 |

| 10 | ПАО «Совкомбанк» | 61,8 | 6,8 | 3,2 |

На уровень эффективности функционирования интернет-банков большое влияние оказывает внедрение новых методов стимуляции использования данных услуг. Именно это и помогло интернет-банку Бинбанк занять лидирующую позицию в рейтинге. Так, интернет-банком Бинбанк были усовершенствованы и предложены новые функции:

- форма поиска задолженностей по штрафам ГИБДД и налогам по персональным данным пользователя;

- форма перевода между произвольными картами с автоматическим определением платежной системы и банка-эмитента по введенному номеру карты;

- возможность открыть текущие счета и выпустить карты, не посещая банк и не обращаясь в контактный центр;

- продвинутые возможности блокирования карт и установления пользовательских лимитов на операции по карте.

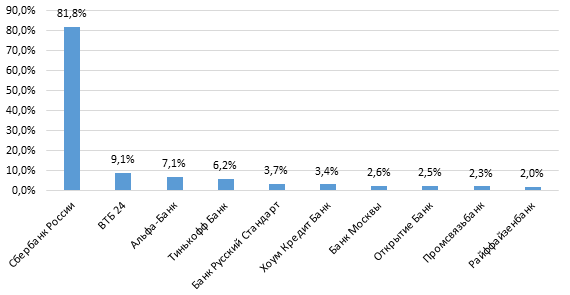

В таблице 1 был представлен рейтинг российских интернет-банков, составленный экспертами на основании оценки большого числа различных профессиональных показателей. Но, по моему мнению, важно также рассмотреть позиции интернет-банков с точки зрения востребованности у населения России. На рисунке 1 представлен рейтинг интернет-банков, сформированный согласно данным о числе их пользователей.

Рисунок 1‒ Рейтинг российских интернет-банков по числу пользователей, % [5]

На сегодняшний день, 66% или 23,3 млн российских интернет-пользователей в возрасте от 18 до 64 лет, проживающих в городах с населением от 100 тысяч человек, пользуются интернет-банкингом для частных лиц. Количество пользователей интернет-банкинга для частных лиц в России выросло за год на 51%. 41% пользователей интернет-банкинга имеют доступ и пользуются интернет-банкингом в двух и более российских банках [5].

Проведя анализ статистических данных за период с 2014 по 2017 гг., мы выявили ряд функций, являющихся наиболее востребованными среди частных лиц:

- осуществление переводов между собственными картами и счетами, в т.ч. в разных валютах;

- переводы клиентам других банков по номерам карт и счетов;

- формы переводов на счета в электронных деньгах;

- оплата стационарной и мобильной связи, коммунальных услуг, телевидения, интернет-провайдеров;

- оплата штрафов ГИБДД (по номеру транспортного средства, по УИН, по свидетельству о регистрации транспортного средства и номеру прав);

- возможность самостоятельного блокирования карт;

- форма открытия вклада;

- создание и редактирование шаблонов различных платежей [4].

Итак, на основании исследования теоретических и эмпирических основ функционирования интернет-банкинга в Российской Федерации, нами были сформулированы ключевые тенденции его развития:

- Происходит активное расширение возможностей осуществления переводов клиентам других банков (наибольшей популярностью пользуется вид переводов по номеру мобильного телефона клиента банка).

- Происходит расширение возможностей card2card-переводов: теперь возможно пополнить карту или счет с карты другого банка и осуществить перевод между двумя произвольными картами сторонних банков. Также, наибольший спрос в формах card2card-переводов у клиентов банков вызывает функция автоматического определения по введенному номеру карты банка.

- Наблюдается увеличение возможности совершения упрощенных платежей в бюджеты различных уровней: оплата задолженности судебным приставам по персональным данным и номеру исполнительного производства, оплата штрафов ГИБДД, оплата налогов с запросом задолженности по ИНН.

- Происходит расширение возможностей упрощения процедур оплаты коммунальных услуг посредством форм с запросом величины задолженности.

- Происходит расширение возможностей самостоятельной настройки карт: подключение/отключение смс-уведомлений об операциях, которые были совершены по карте; настройка различных значений лимитов на расходные операции по карте.

- Происходит расширение возможностей приобретения в режиме онлайн различных банковских продуктов: значительно увеличилось число интернет-банков, предоставляющих услугу открытия накопительных счетов.

- Наблюдается упрощение процедур оплаты мобильной связи – возможно автоматически определить по номеру телефона мобильного оператора, присутствие маски ввода номера телефона, различные варианты автоплатежей для оплаты мобильной связи.

Таким образом, можно прийти к выводу, что интернет-банкинг является востребованной услугой на рынке банковских продуктов, а также с каждым годом стремительно увеличивается число пользователей. Данные сервисы наиболее динамично развиваются в части дистанционного банковского обслуживания для физических лиц.

Ежегодно коммерческие банки вводят новые опции в данные сервисы, тем самым расширяя возможности клиента, делая его более самостоятельным в финансовой и информационной сферах банковского обслуживания, позволяя пользователю экономить время и издержки. Из-за быстроразвивающихся технологий и инновационного прогресса банкам следует проводить мониторинг рынка банковских услуг, выявлять появляющиеся новшества, а также разрабатывать и внедрять свои дистанционные, технологические, эффективные и безопасные продукты.

Библиографический список

1. Винникова И.С., Рыбакова А.С. Оценка современного состояния интернет-банкинга в России [Электронный ресурс] // Интернет-журнал Науковедение. 2015. Т. 7. № 5(30). Режим доступа URL: http://naukovedenie.ru/PDF/240EVN515.pdf (дата обращения 20.05.17 г.).2. Деньги, кредит, банки: учебник / коллектив авторов: под ред. О.И. Лаврушина. - 15-е изд., стер. - М.: КНОРУС, 2016. - 448 с.

3. Лыткина А.Ю., Пастухова К.И. Интернет-банкинг и мобильный-банкинг как форма дистанционного банковского обслуживания // Science Time. 2015. №12 (24). С. 486-493.

4. Попов В.В. Интернет-банкинг. Российский рынок дистанционного банковского обслуживания // Перспективы развития информационных технологий. 2016. № 29. С.78-82.

5. Internet Banking Rank 2017. Отчет международного аналитического агентства Markswebb Rank & Report [Электронный ресурс]. Режим доступа URL: http://markswebb.ru//upload/pdf/InterneBankingRank2017-IntroReport.pdf/ (дата обращения 19.05.17 г.).

6. Авагян, Г.Л. Деньги, кредит, банки: Учебное пособие / Г.Л. Авагян, Т.М. Ханина, Т.П. Носова. ‒ М.: Магистр, НИЦ ИНФРА‒М, 2016. ‒ 397 c.