Abstract: The article analyzes the indicators which character the current state of bank corporate lending in Russia, as well as identifies factors that influence certain indicators. According to the results of the analysis, a conclusion is formed that at the present time the bank corporate lending in Russia has a some problems, the solution of which should be in taking measures both from the state and from commercial banks as the main creditors.

Keywords: bank loan, corporate clients, corporate loans, overdue debts, Russian banking sector.

На сегодняшний день экономика России продолжает восстанавливаться после кризисных явлений. Её можно охарактеризовать двусторонними торговыми и финансовыми санкциями и умеренными темпами растущей инфляцией. Банковский сектор характеризуется снижением количества кредитных организаций. По предварительному прогнозу рейтингового агентства «Эксперт РА», рынок покинут не менее 50 кредитных организаций, в том числе за счет добровольной сдачи лицензий, а также новых сделок M&A. Основной интерес для покупателей будут представлять региональные банки, обладающие сильным брендом, стабильной клиентской базой и разветвленной офисной сетью. [6]

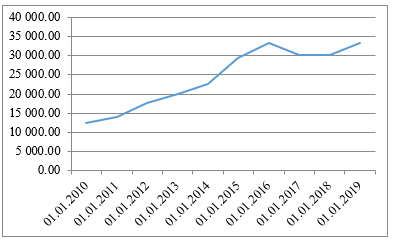

Динамика выданных корпоративных кредитов характеризуется ростом за последние 10 лет (рисунок 1). [3] Небольшое снижение объемов наблюдалось в 2017-2018 гг., но к 2019 году данный показатель обошел значение 2016 года и составил 33 371,8 млрд.руб. Восстановление кредитования юридических лиц объясняется ростом потребительской активности и как следствие необходимостью корпоративных клиентов в финансировании оборотных и основных средств. Также свое влияние оказывают и рост числа корпоративных заёмщиков, и изменением курса рубля, и конечно же изменение процентных ставок по выдаваемым кредитам (таблица 1). [5]

Рисунок 1. Объёмы выданных кредитов корпоративным клиентам в России, млрд.руб.

Наиболее высокие процентные ставки присущи кредитам, выдаваемым на срок свыше трёх лет. Это обусловлено тем, что данная группа кредитов является наиболее рискованной, так как на срок более трех лет преимущественно выдаются очень крупные ссуды. Резкий рост процентных ставок к 2015 году обусловлен нестабильностью макроэкономической конъюнктуры, кризисными явлениями, а именно падением курса рубля, вследствие чего Банк России установил высокую ключевую ставку. Однако, стоит отметить, что с 2015 года ключевая ставка снижается, и с 17 декабря 2018 года её размер составляет 7,75%.

Таблица 1

Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях (в целом по Российской Федерации), % годовых

| до 1 года, включая »до востребования» | от 1 года до 3 лет | свыше 3 лет | |

| Январь 2014 | 9,15 | 11,09 | 10,28 |

| Январь 2015 | 19,86 | 15,32 | 14,87 |

| Январь 2016 | 13,37 | 14,00 | 13,13 |

| Январь 2017 | 11,61 | 11,86 | 12,99 |

| Январь 2018 | 9,14 | 9,74 | 7,94 |

| Январь 2019 | 9,25 | 10,35 | 9,46 |

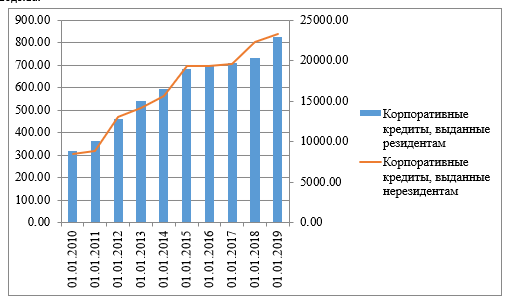

На рисунке 2 [3] отражена динамика выдаваемых кредитов корпоративным заемщикам по признаку резидентства. Стоит отметить, что наблюдается рост корпоративного кредитования как резидентов РФ, так и нерезидентов РФ. Такая динамика обусловлена также повышением потребительской активности и, как следствие, увеличением потребностей предприятий в заёмных средствах для расширения масштабов производства.

Рисунок 2. Объёмы кредитов, выданных корпоративным клиентам в РФ, по признаку резидентства, млрд.руб.

В таблице 2 [3] представлена структура выданных корпоративных кредитов по итогам на 01.01.2019 г.Наибольший объём выданных корпоративных кредитов приходится на Центральный федеральный округ, а именно на г. Москва(90,83%), на втором месте – Приволжский федеральный округ (2,76%), на третьем – Северо-Западный федеральный округ, а именно г. Санкт-Петербург (2,76%). Причины такого распределения кроются в том, что в Центральном и Приволжском федеральных округах сосредоточено большинство российских предприятий реального сектора экономики, которые и представляют собой основной сегмент корпоративного блока.

Таблица 2

Распределение корпоративных кредитов по субъектам РФ

| Центральный федеральный округ (без г. Москва) | 0,53% |

| Г. Москва | 90,83% |

| Северо-Западный федеральный округ (без г. Санкт-Петербург) | 0,19% |

| Г. Санкт-Петербург | 2,76% |

| Южный федеральный округ | 0,58% |

| Северо-Кавказский федеральный округ | 0,09% |

| Приволжский федеральный округ | 2,76% |

| Уральский федеральный округ | 1,09% |

| Сибирский федеральный округ | 0,73% |

| Дальневосточный федеральный округ | 0,41% |

| Крымский федеральный округ | 0,01% |

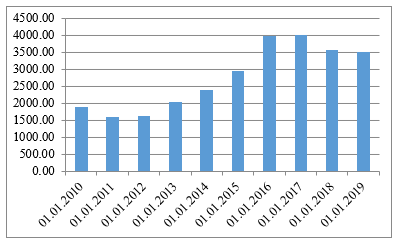

Важнейшим показателем качества выдаваемых кредитов корпоративным заемщикам является динамика доходов от их выдачи (рисунок 3). [3] За исследуемый период наблюдается рост доходов с 2010 по 2017 гг. и снижение доходов по предоставляемым средствам корпоративным заёмщикам с 2017 года по настоящее время. Данный факт может быть следствием снижения качества корпоративного кредитного портфеля банков. Это связано и с неэффективными кредитными политиками, проводимыми коммерческими банками в части корпоративного кредитования и ростом просроченной задолженности. Процентный доход от кредитования корпоративных клиентов перестаёт быть основным источником прибыли, вследствие чего банки начинают компенсировать сниженную процентную маржу за счет комиссионного дохода по другим продуктам.

Рисунок 3. Динамика доходов от корпоративного кредитования в РФ, млрд.руб.

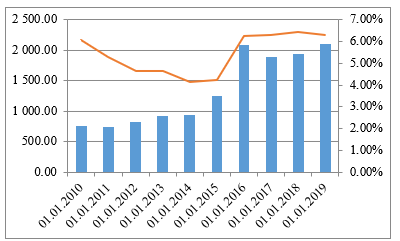

Отрицательной оценки заслуживает рост просроченной задолженности по выдаваемым корпоративным кредитам (рисунок 4). [3] За рассматриваемый период данный показатель увеличился более, чем в два раза. Данный факт указывает на то, что в период с 2010 по 2018 гг. включительно наблюдалась неблагоприятная экономическая конъюнктура, что и привело к таким последствиям. С 2017 по 2018 данный показатель уменьшился, но по итогам 2018 года вновь увеличился.

Несмотря на рост просроченной задолженности по корпоративным кредитам, изменение доли просроченной задолженности по корпоративным кредитам в общем объеме просроченной задолженности по кредитам, депозитам и прочим размещенным средствам не имеет однозначной тенденции роста или снижения. Наибольший рост просроченной задолженности наблюдался в 2016 году и его темпы по-прежнему не могут достичь значения 2015 года, когда значение данного показателя было минимальным. Это свидетельствует о неэффективной кредитной политике коммерческих банков.

Рисунок 4. Динамика объёмов просроченной задолженности и её доля в объёмах корпоративного кредитования

Подытожив вышеприведенные оценки, можно прийти к выводу, что корпоративное кредитование в России в настоящее время имеет ряд проблем, связанных как с внешнеэкономическими факторами, так и с внутренними. Данные проблемы требуют решения как со стороны государства, так и со стороны коммерческих банков в части пересмотра проводимых кредитных политик.

Библиографический список

1. Бабурина Н.А. Эффективность кредитно-инвестиционной деятельности коммерческого банка. Диссертация на соискание ученой степени кандидата экономических наук / Уральский государственный экономический университет. Тюмень, 20072. Бабурина Н.А., Дмитриева А.А. Банковское финансирование инновационного развития циркумполярных регионов россии: особенности и вызовы // Мир экономики и управления. 2017. Т. 17. № 1. С. 100-113.

3. Обзоры банковского сектора Российской Федерации с 2010 по 2019 гг. // Центральный Банк Российской Федерации. [Электронный ресурс]. Режим доступа: https://www.cbr.ru/analytics/bnksyst/

4. Погодаева Т.В., Бабурина Н.А., Друзь Е.П., Шереметьева М.П. Роль банковского сектора в социально-экономическом развитии стран // Финансы и кредит . 2016. № 10 (682) . С. 2-13.

5. Процентные ставки по кредитам и депозитам и структура кредитов и депозитов по срочности // Центральный Банк Российской Федерации. [Электронный ресурс]. Режим доступа: http://www.cbr.ru/statistics/pdko/int_rat/

6. «Эксперт РА»: по итогам 2019 года на рынке останется менее 400 банков // Рейтинговое агентство "Эксперт РА" - рейтинги, исследования, обзоры, конференции. [Электронный ресурс]. Режим доступа: https://raexpert.ru/releases/2019/jan31a