Abstract: There are many different implements which can help monitoring and auditing commercial operations. The program “ASK NDS-3” is one of the most efficient in the way of revealing and preventing economic offences. Governments try to reduce fraud schemes and set up special draft statutes to solve criminal acts.

Keywords: illicit flows, bad faith of economic players (stakeholders), counterparty risk, tax evasion.

В современных условиях усиления экономической интеграции, массовом развитии информационных технологий, эффективном использовании денежных потоков возрастает уязвимость финансовой системы за счёт попыток её использования в целях легализации преступных доходов и финансирования терроризма. Проникновение преступных доходов в национальные финансовые системы в настоящее время является объектом пристального внимания мировой общественности.

Согласно экспертному мнению МВФ сумма легализуемых преступных доходов в мире каждый год варьируется от 0,9 до 2,4 трлн. долларов, что составляет около 2-5% от мирового ВВП [4]. Именно поэтому международные организации ФАТФ, МВФ, ОЭСР, Всемирный Банк и другие значимые международные организации уделяют большое внимание вопросам формирования и развития подразделений финансовой разведки, деятельность которых направлена на противодействие легализации доходов, полученных преступным путём и финансированию терроризма. Это связано с возросшим числом международных финансовых операций, появлением новых финансовых инструментов которые значительно облегчают процессы легализации преступных доходов, и по которым необходимо своевременно реагировать для пресечения преступной деятельности в сфере финансов.

В Российской Федерации легализация преступных доходов и финансирование терроризма является угрозой национальной безопасности [5]. За счёт эффективности функционирования финансового мониторинга в России снижаются проблемы, существующие на данный момент времени [6]. К таким проблемам можно отнести отсутствие координирования ведомственных информационных ресурсов, несовершенство информационного обеспечения системы финансового мониторинга и других государственных органов, противоречия в нормативно – правовом регулировании, небольшая раскрываемость финансовых преступлений.

В Российской действительности система финансового мониторинга «Росфинмониторинг» не выполняет поставленные задачи в полной мере, поскольку существуют сложности в сокращении объёмов незаконной предпринимательской деятельности, предотвращении отмыванию незаконных доходов из-за несовершенства механизма регулирования незаконных операций в финансовой сфере [7].

Поэтому в настоящее время существует необходимость в формировании кардинально новых подходов к повышению эффективности системы финансового мониторинга в России [8].

Побуждение налогоплательщиков к добровольной уплате текущих налоговых обязательств в полном объеме является основной целью налоговых органов. Однако сегодня наблюдается ситуация, в которой налогоплательщики намеренно пытаются получить необоснованную налоговую выгоду посредством реализации незаконных финансовых схем. Такие схемы успешно удается раскрывать с помощью инструментов налогового контроля — программы АСК-НДС-3, а также благодаря взаимовыгодному сотрудничеству различных государственных структур, налоговых органов и подразделений МВД РФ, выявляющих преступления в сфере экономики.

На сегодняшний день следует отметить тенденцию роста выявленных налоговых преступлений, данные представлены на рисунке 1.

Рисунок 1. Количество выявленных налоговых преступлений в РФ за 2014-2018гг.

В Российской Федерации в 2014 году было зарегистрировано 5215 преступлений, а в 2018 году эта цифра увеличилась почти вдвое и составила 9305.

Эффективное функционирование АСК НДС-3 позволяет сократить количество налоговых правонарушений, а также исключить человеческий фактор и автоматизировать процесс налогового контроля над деятельностью организаций. Соответственно, сокращается количество выездных налоговых проверок, что упрощает работу налогового органа. На рисунке 2 изображена положительная динамика автоматизированного действия программы АСК НДС-3- снижение количества выездных налоговых проверок к 2018 году, в то время как суммы доначисленных налоговых платежей увеличиваются.

Рисунок 2. Количество выездных проверок и размер доначисления налоговых платежей

Согласно статистике, опубликованной на сайте ФНС, за 2018 год было проведено 8 тыс. выездных налоговых проверок. Среднее доначисление на одну проверку составило 20,1 млн. рублей. За 2017 год средний размер доначислений составлял 16,1 млн., при этом за весь год было проведено больше 19 тыс. проверок. Соответственно, тенденция прежняя: количество выездных налоговых проверок сокращается, а их эффективность – увеличивается.

Механизмы борьбы с недобросовестными участниками рынка на уровне осуществления контроля над финансово-хозяйственной деятельностью организаций недостаточно освещены в научной литературе.

Этот вопрос является актуальным и требует разработки и принятия мер по очищению «бизнес среды» от проблемных контрагентов.

Составление фиктивной документации фирмами-однодневками или транзитными контрагентами зачастую приводит к образованию сложных финансовых схем, которые позволяют организациям уйти от обязанности уплаты налогов или значительно сократить налоговую нагрузку.

Честные налогоплательщики работают в условиях высококонкурентной среды и, соответственно, могут осуществлять взаимодействие с недобросовестными участниками рынка. При этом суммы неуплаченных налогов (НДС) могут быть вменены в качестве необоснованной налоговой выгоды. В связи с чем, существует высокий уровень налоговых рисков, в частности из-за работы с проблемными и транзитными контрагентами.

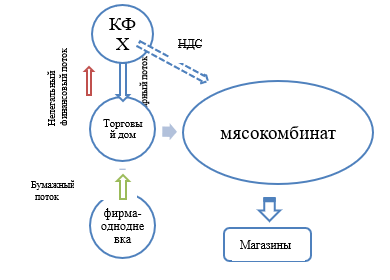

Так, в качестве примера стоит рассмотреть схему дробления бизнеса, применяемую плательщиками ЕСХН, изображенную на рисунке 3.

Рисунок 3. Возможная схема дробления бизнеса

В интересах завода создаются фирмы-однодневки, посредством которых составляется фиктивная документация, а именно счета-фактуры, в которых указана сумма исходящего НДС. Далее бумажный поток направляется в торговый дом, откуда реализуется продукция непосредственно на завод. Тем самым завод получает продукцию, имея на неё счета-фактуры, оплачивая входной НДС, который затем при дальнейшей реализации готовой продукции можно предъявить к вычету от налога исходящего.

Со временем применение данной схемы станет невозможным, так как с 1 января 2019 года, плательщики специального налогового режима — ЕСХН обязаны уплачивать НДС. Возможность пользоваться освобождением от уплаты НДС и пользоваться налоговыми льготами сохранится у налогоплательщиков, чьи доходы не превысят установленный предел в размере 100 млн. рублей. К 2022 году планируется снизить это значение до 40 млн. рублей, что значительно расширит круг организаций, обязанных уплачивать НДС.

В данной работе предложен ряд мер, направленных на предотвращение реализации схем дробления бизнеса и иных незаконных операций. Так, на сегодняшний день существует огромное количество сервисов, позволяющих проверить контрагента. Все они базируются на официальных сайтах Федеральной налоговой службы, Федеральной службы государственной статистики и иных правовых сайтах органов государственной власти. Нельзя исключить главную проблему, с которой можно столкнуться в процессе использования таких сервисов – их узкий функционал. Чтобы провести полный финансовый анализ контрагента зачастую приходятся обращаться к 20-25 различным информационным площадкам, что значительно усложняет это процесс.

На наш взгляд, целесообразно разработать единый ресурс, в котором будет собрана вся необходимая информация о финансово-хозяйственной деятельности экономического субъекта. Данная программа будет актуальна как для предпринимателей, в целях избегания сотрудничества с сомнительными контрагентами, так и для органов государственной власти в лице Росфинмониторинга в части выявления и предотвращения незаконных действий сомнительных участников рынка.

Предлагаемая нами программа подразумевает собой следующий принцип действия: автоматизированный работа сервиса позволит выявлять наличие у организации превышения поступивших бумажных потоков от компаний-партнеров, отслеживать суммы поступлений денежных средств на расчетный счет, а также следить за наличием (движением) основных средств организации. Все перечисленные действия помогут компетентным органам определить признаки фиктивных организаций — фирм-однодневок, и впоследствии выявить цепь связанных незаконной деятельностью контрагентов.

Информационной базой для создания такого сервиса могут послужить существующие официальные площадки для проверки контрагентов. Реализация и внедрение программ может занять длительное время, однако в качестве модели можно взять за основу принципы эффективного функционирования АСК НДС-3.

Таким образом, контроль, осуществляемый финансовой разведкой Росфинмониторинга посредствам данной программы по выявлению ненадежных контрагентов, будет осуществляться наравне с налоговым контролем над деятельностью недобросовестных участников рынка.

Библиографический список

1. Налоговый кодекс Российской федерации (часть первая) от 31.07.1998 № 146-ФЗ : (ред. от 15.02.2016 № 32-ФЗ, от 05.04.2016 № 101-ФЗ, от 05.04.2016 № 102-ФЗ, от 26.04.2016 № 110-ФЗ, // Консультант Плюс2. Россия в цифрах. 2018: крат. стат. сб. / Федеральная служба государственной статистики (Росстат). М., 2018

3. Официальный сайт статистики и аналитики Федеральной налоговой службы. URL:https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/

4. Анофриков С.П., Димитриева Е.Н., Афончикова В.А. Развитие экономики знаний в региональном аспекте (на примере Новосибирской области)/ Вестник науки Сибири. 2018. № 1 (28). С. 1-11.

5. Димитриева Е.Н. Россия в условиях новой экономики / Экономика и предпринимательство. 2017. № 2-2 (79). С. 1140-1142.

6. Димитриева Е.Н., Прохоров А.В., Цатковский В.В. Инвентариза-ция как фактор обеспечивающий экономическую безопасность организации / Финансовая экономика. 2018. № 6. С. 1063-1066.

7. Ларионов К.С., Димитриева Е.Н. Повышение эффективности системы финансового мониторинга в условиях финансовой глобализации / Апробация. 2017. № 2 (53). С. 184-186.

8. Филиппов Д.М., Димитриева Е.Н. Интегрированная отчетность – инновационная модель отчетности экономических субъектов / Финансовая экономика. 2019. № 3. С. 419-421.