Abstract: The tax system is one of the main instruments by which government influences on the economy. One of the main budget source in many countries is a profit tax. The amount of this tax is determinant of doing business for local and international companies. Therefore, it determines the attractiveness of the country for business activities.

Keywords: tax system, tax, tax rate, VAT, personal income tax, profit tax, corporate tax

Налог на прибыль – это прямой налог, который взимается с прибыли компании, то есть профицита её деятельности за вычетом всех издержек (затраты на изготовление и продажу товаров). Данный налог помогает реализовать как фискальную функцию государства, так и регулирующую, стимулируя развитие определенных отраслей, в которых нуждается государство.

Налог на прибыль существует в той или иной форме во всех развитых странах. В целом, уровень ставки налога показывает насколько фирмы подвержены налоговому давлению со стороны государства. Хотя это и не является главным показателем степени стимулирования бизнеса государством и его налоговой нагрузки, так как во многих странах компании подвержены ещё и иному фискальному давлению за счёт других налогов. Тем не менее, можно сделать определённые выводы из межстранового анализа налога на прибыль организаций.

Ниже приведено описание практик различных государств по регулированию налогообложения прибыли организаций. В разрезе одного отдельного налога на прибыль выявлены недостатки российской налоговой системы через призму сравнения с системами стран, наиболее привлекательных для ведения бизнеса.

РОССИЙСКАЯ ФЕДЕРАЦИЯ

В Российской Федерации налог на прибыль введен в 1992 году и первоначально назывался «налог на прибыль предприятия», с 1 января 2002 года официально переименован в «налог на прибыль организации».

Данный налог регулируется главой 25 Налогового кодекса Российской Федерации [1]. Согласно статье 246 данного кодекса, налогоплательщиками налога на прибыль являются все российские организации (банки, страховые организации, негосударственные пенсионные фонды, участники рынка ценных бумаг, клиринговые организации и пр.), находящиеся на общей системе налогообложения, а также иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников Российской Федерации [2].

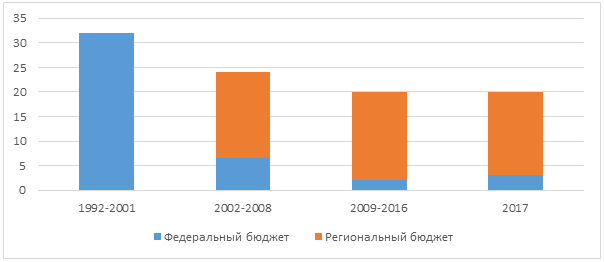

В РФ прослеживается тенденция по снижению налога на прибыль. Так в 1992 году согласно закону «О налоге на прибыль предприятий и организаций” устанавливалась ставка 32% для предприятий и 45% бирж, брокерских контор и предприятий по прибыли от посреднических операций и сделок. С 2002 года налог регламентируется главой 25 НК РФ, и ставка была снижена до 24% (см. Диаграмма 1). С 1 января 2009 года фиксированная базовая ставка налога составляет 20%, при этом с 2017 года 17% направляются в региональный бюджет и лишь 3% — в федеральный (ранее 18% и 2% соответственно). Для отдельных категорий налогоплательщиков субъекты федерации имеют право снижать ставку налога, который зачисляется в субфедеральные бюджеты, но не ниже 13,5%. Также некоторые организации вправе применять налоговую ставку 0% налога, подлежащего зачислению в федеральный бюджет, например, организации, осуществляющие образовательную и медицинскую деятельность.

Налоговой базой признается денежное выражение прибыли, рассчитанной бухгалтерским методом. При действующей в России трёхуровневой системе налогообложения налог на прибыль взимается исключительно на федеральном уровне.

Ежегодно налог на прибыль организаций составляет около 3,3% доходов федерального бюджета.

Рисунок 1. Изменение налога на прибыль в РФ

ШВЕЙЦАРИЯ

Швейцария – страна с одной из самых стабильных экономик в мире. Она не является членом Евросоюза и налоги в ней, при всей своей сложности и запутанности, одни из самых низких в Европе.

Швейцария — конфедеративное государство, состоящее из центрального штата и 26 кантонов, как и в России, в ней действует трёхуровневая система налогообложения. Налоги делятся на федеральные, кантональные и муниципальные. Однако, в отличие от РФ, некоторые налоги в Швейцарии дифференцированные, то есть поступают в несколько уровней сразу: одни и те же налоги оплачиваются по фиксированной ставке в федеральный бюджет и потом ещё в бюджеты кантонов и муниципалитетов, которые сами регулируют размер налогов.

Ещё одно из главных отличий швейцарской налоговой системы – это прогрессивная шкала налогообложения. На всех уровнях с увеличением облагаемой суммы увеличивается и ставка налога.

Налог на прибыль платится на двух уровнях. На федеральном уровне установлена средняя ставка налога на прибыль в 8,5%, но ставка может варьироваться от 3,63% до 9,8%: чем больше получает организация, тем больше ставка. Кантональная ставка может колебаться от 12% до 22% в зависимости от местоположения компании, однако по режиму налогообложения “смешанной компании” кантональная ставка может быть снижена. Фактически существует 26 ставок налога на прибыль компании на кантональном уровне.

США

США, страна с одной из самых мощных экономик, имеет один из наиболее высоких налогов на прибыль в мире. Ведение бизнеса внутри страны представляется невероятно дорогим, поэтому многие производители предпочитают выносить производства за пределы США.

В США принципы уплаты налога на прибыль корпорации схожи со Швейцарией. Он платится отдельно в три уровня: федеральный, налоги штата и местный.

Федеральное налогообложение прибылей корпораций в США определяется Разделом 11 Кодекса внутренних доходов. Ставка федерального налога сохраняется неизменной вот уже два десятилетия. Американские компании платят налоги со всех своих доходов, включая те, которые получены за рубежом за исключением разрешенных законом вычетов (скидок).

Федеральный налог является единым для всех штатов. Ставка начинается с 15% и с увеличением дохода доходит до 35% (см. Таблица 1) и зависит от размера полученной прибыли, то есть облагается по прогрессивной шкале. В каждом штате действует абсолютно разное налогообложение. Так в штатах Невада, Южная Дакота, Вайоминг и Вашингтон налог на прибыль корпорации отсутствует. В Огайо взимается налог с оборотов компании, а не с прибыли. В ряде штатов (Алабама, Колорадо, Пенсильвания и др.) действует единая фиксированная ставка в пределах 4 — 9,99%, в других же (Аляска, Луизиана, Небраска и др.) действует прогрессивная шкала налогообложения в пределах 0 — 12%. Местные налоги зависят от района (каунти) или города, они довольно незначительные и в многих регионах отсутствуют вообще.

Согласно исследованию Организации экономического сотрудничества и развития, в среднем репрезентативная ставка для американских корпораций составляет около 24%.

В 2017 году Президент США Дональд Трамп предложил налоговую реформу, в которой включено снижение налога на прибыль компаний с 35% до 15%, это будет касаться как корпораций, так и малого и среднего бизнеса. Министр финансов США Стивен Мнучин назвал ставку налога на прибыль «самой сложновычисляемой и неконкурентной в мире». Правительство США утверждает, что это позволит снизить дефицит бюджета.

Таблица 1

Размер федеральной ставки налога на прибыль корпорации в США.

| Чистая прибыль компании, в тыс. долларов США | Ставка налога |

| 0-50 | 15% |

| 50-75 | $7500 + 25% свыше $50000 |

| 75-100 | $13750 + 34%% свыше $75000 |

| 100-335 | $22250 + 39% свыше $100000 |

| 333-10000 | $113900 + 34% свыше $335000 |

| 10000-15000 | $3400000 + 35% свыше $1500000 |

| 15000-18333,3 | $5150000 + 38% свыше $1500000 |

| Более 18333,3 | 35% |

АВСТРАЛИЯ

Австралия – высокоразвитое индустриально-аграрное государство, развитие которого происходит по своему сценарию, не похожему ни на один в мире. Налоговая система в Австралии имеет три уровня: федеральный, региональный и местный (налоги общин). Налог на прибыль компаний взимается на федеральном уровне. Данный налог – второй по значимости источник поступлений в бюджет страны. Подоходный налог с компаний обеспечивает 14-15 % федерального бюджета, а подоходный налог с физических лиц — более половины.

Плательщиками налога являются компании-резиденты и нерезиденты. Компании-резиденты, зарегистрированные в Австралии или же осуществляющие свою деятельность в Австралии и имеющие там головное руководство, уплачивают налог с валовой прибыли, полученной на территории страны и за её пределами. Нерезиденты — те, кто имеют в Австралии лишь дочерние предприятия или другие постоянные представительства и уплачивают налог с прибыли, полученной в Австралии. Чтобы избежать двойного налогообложения прибыли, полученной за границей, Австралия заключила более 40 договоров с другими государствами о взаимозачете налогов в подобных ситуациях. Субъектами налогообложения являются исключительно корпорации и ассоциации, а не их собственники. Товарищества и совместные предприятия не платят налог на прибыль, их члены включают полученную долю прибыли в свою налоговую декларацию. [8]

В отличие от налога на доходы физических лиц, для которых действует прогрессивная ставка, налог на прибыль корпораций облагается по фиксированной ставке. Данный налог введён в 1981 году. Свою максимальную отметку в 49% он достигал в 1986 году. С 2002 года и по сей день действует ставка 30% и пониженная ставка в 28,5% для малого бизнеса. [7]

Если компания терпит убытки, обязанность по уплате налога сохраняется и переносится на прибыль будущих периодов, подобный зачёт может происходить в течение неограниченного срока, при условии сохранения не менее 50% постоянного состава акционеров.

ОБЪЕДИНЁННЫЕ АРАБСКИЕ ЭМИРАТЫ

В отличии от многих стран налоги не являются основной статьёй доходов ОАЭ. Основой экономики выступает производство и экспорт нефти и газа, а также привлечение иностранных инвестиций.

Поскольку мусульманское право является основой законодательства ОАЭ, это накладывает значительный отпечаток на устройство государства. Поэтому в законодательстве отсутствует единый документ, содержащий основные принципы налогообложения в стране. Источниками налогового права выступают отдельные нормативы Эмиратов, а также акты администраций свободных экономических зон (СЭЗ).

Налог на прибыль компаний, ведущих свою деятельность на территории ОАЭ, взимается в пользу местных бюджетов. Для компаний действует прогрессивная ставка налога от 10% (начиная с 1 млн. дирхам) до 55% (свыше 5 млн. дирхам). Но плательщиками налога на прибыль чаще всего являются нефтегазовые предприятия, банковские организации (ставка налога — 20%), отели и рестораны, и это касается исключительно местных рынков. Если компания является международным нефтетрейдером, то налогообложение не применяется. Корпоративный налог в пределах некоторых свободных экономических зон начинает действовать только спустя 15 лет налоговых каникул или не предусмотрен вообще. Налоговые каникулы очень легко продлить. [9]

Таблица 2

Ставки налога на прибыль для эмиратов Дубаи, Абу-Даби и Шарджа

| Ставка налога | Облагаемая сумма |

| 10% | 1 000 000 – 2 000 000 дирхам |

| 30% | 2 000 000 – 4 000 000 дирхам |

| 40% | 4 000 000 – 5 000 000 дирхам |

| 55% | Свыше 5 000 000 дирхам |

Налоговое законодательство ОАЭ считается одним из самых эффективных в мире для ведения бизнеса. Именно уникальная система налогообложения позволяет привлекать огромное количество иностранных инвестиций в страну.

ГЕРМАНИЯ

Создание Европейского союза (ЕС) в 1992 году повлекло за собой различные интеграционные процессы, в том числе и унификацию законодательств стран-участниц. Однако фискальные системы по-прежнему имеют значительные различие. Налоговые отчисления в Германии отчисляются по уровням бюджетной системы, налог на прибыль корпораций является совместным налогом и делится в пропорции 50 на 50 между федеральным и земельным бюджетами. Основная ставка корпоративного налога составляет 15%. Однако эффективная ставка составляет в среднем 30%, так как помимо налога на прибыль налогоплательщик уплачивает солидарную надбавку в размере 5,5% от суммы налога и муниципальные налоги, варьирующиеся от 14 до 17%. “Солидарный взнос” нужен для экономического возрождения новых земель, возникших после объединения Германии. Суммарная ставка может возрасти до 45%, если владелец у корпорации один, если собственников несколько ставка остается в размере 30%.

Налогоплательщиками налога на прибыль предприятий являются все юридические лица, как резиденты, так и нерезиденты. Иностранные предприятия, не получившие статус резидента, то есть не имеющие зарегистрированного офиса на территории страны, а также резиденты, являющиеся некоммерческими организациями и госучреждениями, налог уплачивают с прибыли, полученной от деятельности внутри страны. Для них определена пониженная ставка. Остальные субъекты — с прибыли, полученной внутри страны и за рубежом.

Корпоративный налог отчисляется ежеквартально, по истечению года заполняется итоговая налоговая декларация.

КИТАЙ

Экономика Китая признана самой быстроразвивающейся экономикой в мире на сегодняшний день, за последние 30 лет темпы её роста достигли 10%. Однако в качестве последствия за такой значительный качественный рывок Китай получил угрозу перегрева собственной экономики. В связи с этим был принят ряд реформ, коснувшихся и системы налогообложения.

В начале 2009 года вступили в силу изменения во Временные нормы и правила КНР «О налоге на добавленную стоимость», Китай отказался от НДС производственного типа в пользу НДС потребительского. [10] Это привело к возможности вычета суммы налога из стоимости не только приобретаемых материалов, но и основных средств предприятия. Для отдельных групп товаров и услуг ставка налога составляет 0%, 13% или 17%. А с 1 мая 2016 года был отменён налог на прибыль предприятий, вместо него китайские компании будут выплачивать НДС, последние изменения были введены для повышения собственной продуктивности предприятий, за счёт уменьшения правительственных доходов. В условиях снижения темпов роста экономики Китая и недостаточно активного восстановления мировой экономики, власти КНР решили больше внимания уделять экспансионистской фискальной политике.

ВЫВОДЫ

Для наилучшего понимания сути поднятого вопроса к сравнению были выбраны несколько стран с различными принципами начисления и уплаты налога на прибыль предприятий. Несмотря на все глобализационные, унификационные процессы, происходящие в мире, в том числе и попытки, стандартизировать законодательства государств — членов международных организаций, сложно встретить единые механизмы налогообложения. Различия налоговых систем стран создают условия для налоговой конкуренции в создании наиболее эффективных условий развития страны. К аспектам развития относится привлечение иностранных инвестиций, частных капиталов. Поэтому выбор той или иной страны будет зависеть от правил исчисления налога на прибыль организаций, от уровня налоговой нагрузки в целом, от удобства налогового администрирования, прозрачности и стабильности налоговой системы.

Сравнение налога на прибыль разных стран должно было выявить характерные отличия российских принципов уплаты налога на прибыль, в особенности недостатки, и наметить пути совершенствования системы.

В целом было выяснено, что система данного налога в Российской Федерации лояльна по отношению к налогоплательщику, взимается лишь 20% валовой прибыли. В таких странах как США, Германия, Австралия ставка поднимается на значительно более высокий уровень (30-45%). Налоговая нагрузка легко просчитывается, не имеется дополнительных сборов (Германия).

С другой стороны, существуют государства с более низкой эффективной ставкой (ОАЭ), и с сильной системой контроля налогоплательщиков (США).

Таким образом, можно сделать вывод, что в разрезе налога на прибыль организаций, Россия является привлекательной страной для инвестиций.

Библиографический список

1. Налоговый кодекс Российской Федерации (НК РФ)http://www.consultant.ru/document/cons_doc_LAW_19671/

2. Федеральная налоговая служба

https://www.nalog.ru

3. Особенности налоговой системы Швейцарии

http://banks.eu/cases/info/95/

4. Налоги в Швейцарии http://visasam.ru/emigration/europe-emigration/nalogi-v-shveicarii.html

5. Налоги на корпорации в США http://usbusiness-visa.com/biznes-v-usa/vedenie-bisnesa-v-usa/nalogi-na-korporatsii-v-ssha/

6. А.Прокопенко, М.Оверченко. Налоговая реформа Трампа озадачила специалистов// Ведомости https://m.vedomosti.ru/economics/articles/2017/04/27/687847-nalogovaya-trampa-ozadachila

7. Australia Corporate Tax Rate http://www.tradingeconomics.com/australia/corporate-tax-rate

8. Е.А.Зингер, А.А. Ялбклганов. Налог на прибыль компаний в Австралии http://www.nalvest.com/nv-articles/detail.php?ID=21531

9. Дубай Налоги / Налогообложение Дубай, ОАЭ http://alliance-dubai.net/nashi-uslugi/poleznaya-informaciya/dubaj-nalogi-nalogooblozhenie-dubaj-oae/?lang=ru

10. Налог на добавленную стоимость http://chinawindow.ru/china/legal-information-china/chinese-taxation/value-added-tax/

11. Информационное агентство России «ТАСС». СМИ: Китай отменил налог на прибыль для компаний и установил НДС

http://tass.ru/ekonomika/3254322

12. К.Петров. Галопом по Европам http://www.banki.ru/news/daytheme/?id=7350595