Abstract: The article discusses the need for a strategic risk analysis of the company in order to ensure the security of the economic entity in taxation. The classification of tax risks is given, the factors influencing their occurrence are defined, the analysis of influence of tax risks on activity of the company in strategic prospect is carried out. Current measures aimed at minimizing the risks of the company are proposed.

Keywords: analysis, strategic analysis, risk analysis, tax security, management.

Реализация фискальной функции – одна из главных задач любого государства. Определение налоговых обязательств составляет важную часть учетной системы компании. Поскольку собственники бизнеса стремятся снизить налоговое бремя, то управление налоговым риском является одной из важнейших задач сотрудников компании, имеющих отношение к налогообложению. Проведение комплекса мероприятий начиная от качественной постановки налогового учёта, обеспечения работоспособной системы внутреннего контроля и заканчивая внедрением механизмов стратегического анализа налогового риска снижает вероятность претензий со стороны налоговых органов в ходе проведения налогового контроля [5].

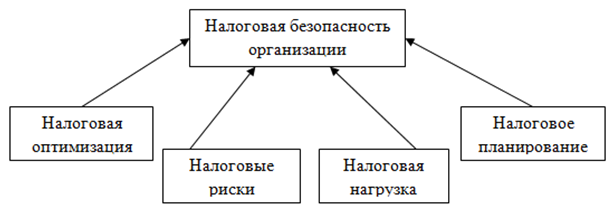

Налоговая безопасность как одна из составляющих экономической безопасности предприятия характеризуется как такое состояние хозяйствующего субъекта, при котором существует возможность минимизации рисков, возникающих в процессе осуществления им своей деятельности, при этом обеспечивая своевременную и полную уплату исчисленных налогов. Соблюдение налогового законодательства является обязательным требованием к обеспечению безопасности, а использование законных способов оптимизации налоговой нагрузки существенно снижает уровень налогового риска в компании. Основу налоговой безопасности хозяйствующего субъекта составляют показатели, представленные данными рисунка 1.

Рисунок 1. Показатели налоговой безопасности предприятия [6]

Важнейшим показателем налоговой безопасности из представленных на рисунке 1 выступает показать налогового риска. Минимизации налогообложения посредством использования предоставляемых действующим законодательством льгот и приемов, способствующих сокращению налоговых обязательств и грамотное управление налоговой нагрузкой, а также использование налогового планирования всегда сопряжено с определённым уровнем риска. Чрезвычайно важен баланс целей бизнес единицы с уровнем налогового риска, поэтому разработка оптимальной стратегии управления им свидетельствует о достижении налоговой безопасности компании.

Разработка налоговой политики предоставляет компании возможность учитывать массив учетно-налоговой информации, включая показатели налоговой базы отдельно по каждому налогу для целей оценки риска. Стратегический аспект при определении налоговых затрат дает возможность увеличения собственных средств компании способствуя достижению конечной цели – повышению финансовой устойчивости и платежеспособности. Используя исходные данные, специалист отдела налогового планирования определяет области деятельности и факты хозяйственной жизни, связанные с повышенным риском соблюдения законодательно закрепленного порядка их отражения, подтверждая достаточность применяемых сотрудниками мер по предотвращению негативных налоговых последствий. В результате выявляемых слабых мест в процессе налогообложения становится возможным своевременная выработка корректирующих управленческих решений [2].

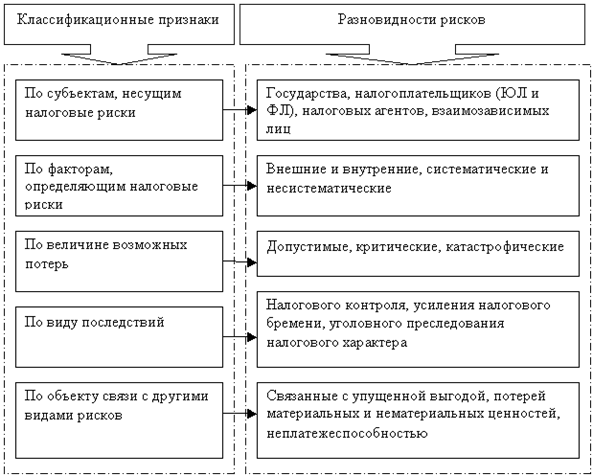

Налоговый риск можно рассматривать как возможность возникновения получить в будущем экономический или репутационный ущерб в результате неблагоприятного развития событий в части фискальных взаимоотношений хозяйствующего субъекта с государством. Виды налоговых рисков, структурированные по классификационным признакам представлены данными рисунка 2.

Рисунок 2. Классификация налоговых рисков [1]

Знания компании о налоговых рисках, представленных на рисунке 2, на стратегическую перспективу определяют тенденцию ее развития, а при успешном использовании такой информации гарантируют устойчивый экономический рост. Стратегический анализ и предвидение рисковых ситуаций, связанных с налоговыми последствиями сделок, позволяет минимизировать начисляемые в результате налогового контроля штрафы, пени, недоимки по различным видам налоговых обязательств, что благоприятно влияет на финансовую компоненту развития бизнеса и его устойчивость в долгосрочной перспективе развития.

В таких условиях внедрение в систему управления компанией механизма стратегического анализа налоговых рисков интерпретируется менеджментом как высокоэффективный набор аналитического инструментария для принятия решений в области налогообложения на микроуровне [3].

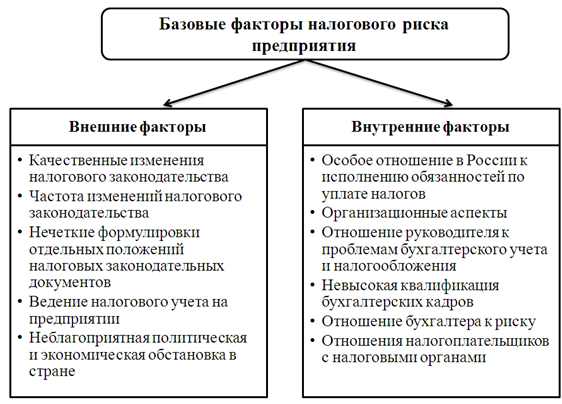

На величину налогового риска компании существенное влияние оказывают базовые факторы, представленные данными рисунка 3.

Рисунок 3. Базовые факторы налогового риска компании

Рисунок 3. Базовые факторы налогового риска компании

В целях повышения эффективности финансово-хозяйственной деятельности компании в стратегической перспективе необходимо выработать механизм стратегического анализа налоговых последствий ведения бизнеса. Знание актуальной парадигмы управления системой налоговых рисков требует высокого уровня квалификации сотрудников, отвечающих за налогообложение, аналитическое обеспечение расчета налоговых обязательств.

Определение величины возможных потерь от необдуманных решений в области налогов целесообразно рассмотреть с точки зрения анализа рисков и их оценки. План мероприятий должен быть разработан начальником службы экономической безопасности предприятия совместно с главным бухгалтером, утвержден и подписан генеральным директором компании. Функции по управлению налоговыми платежами следует передать специалистам по налоговому планированию – налоговым менеджерам [4].

Кроме этого, в обязанности юридической службы компании должны быть внесены поправки, в ходе которых она должна проводить своевременное отслеживание изменений налогового законодательства и судебной практики. Также следует внедрить предварительную оценку налоговых рисков при заключении новых сделок совместно со всеми структурами, взаимодействующими в службе обеспечения экономической и налоговой безопасности. В результате потенциальные налоговые риски будут значительно снижены.

План мероприятий, направленных на снижение уровня налоговых рисков, представлен данными рисунка 4.

Рисунок 4. Мероприятия, направленные на минимизацию величины налогового риска

Представленные на рисунке 4 мероприятия, направленные на минимизацию величины налогового риска, способствуют достижению целей бизнеса и позволяют следовать стратегии его развития без дополнительных издержек налогового контроля.

Проведение стратегического анализа и оценки налоговых рисков должно осуществляться систематически с помощью применения методов налогового планирования, оптимизации и поддержания на высоком уровне системы внутреннего контроля. Грамотное управление налоговыми рисками, направленное на минимизацию негативных последствий, которые связаны с процессом налогообложения, способствует повышению уровня экономической безопасности компании.

Библиографический список

1. Викторова Н. Г. Методология и инструментарий управления налогообложением и налоговыми рисками на макро- и микроуровнях : дис. … д-ра экон. наук / Викторова Наталия Геннадьевна. – СПб., 2015. – 366с.2. Изварина Н.Ю., Квон Н.А. Актуальные подходы к построению системы корпоративного налогового менеджмента // Вестник евразийской науки. – 2018. – Т. 10. – № 5. – С. 21.

3. Изварина Н.Ю., Квон Н.С. Значение налогового риск-менеджмента в системе управления рисками компании // Научный диалог: Молодой ученый. –2018. – 68с. – С. 38-41.

4. Клочко С. Н., Аллаяров Э. А. Методы оценки налогового риска предприятия // Вопросы экономики и управления. – 2016. – №3.1. – С. 41-44.

5. Корнеева Т.А., Светкина И.А., Наумова О.А., Носков В.А.// Организационные аспекты обеспечения экономической безопасности крупной розничной торговли (ритейл) // Вестник Самарского государственного экономического университета. – 2017. – №9(155). – С.69-79.

6. Лисун С.В. Налоговая безопасность: российский и зарубежный опыт // Налоговое планирование. — 2015. — № 1. — С. 7–18.