Abstract: The article discusses the conditions, principles and priorities necessary for the construction of sustainable development programs for firms and industries, and on their basis - adaptation to the features of a constantly changing organizational and economic mechanism. Special attention is paid to economic indicators and indicators of entrepreneurial activity as the core of the strategy of sustainable development of market participants. The result of the study is a set of recommendations for market participants in the development of sustainable development programs of the company, assessing their effectiveness and efficiency.

Keywords: adaptation, goal, sustainable development, firm, industry, business, program, principles, priority, efficiency.

Разработка и реализация целей устойчивого развития на уровне современного корпоративного управления является сравнительно новым явлением, как для российского бизнеса, так и в мировой практике, и выступает в числе последних новаций в эволюции концепции устойчивого развития, адаптируя ее к нуждам и ситуациям функционирования конкретных отраслей и фирм.

Поэтому одной из ключевых задач в системе управления отраслью и деятельностью коммерческой организации (фирмы) из состава этой отрасли является обеспечение ее устойчивого развития. На уровне отдельно взятого хозяйствующего субъекта топ-менеджерами разрабатывается комплексная программа его функционирования, отвечающая целям собственников и менеджеров, способная гибко реагировать на изменение параметров внутренней и внешней среды, учитывающая рыночную позицию фирмы в сегменте ведения предпринимательской деятельности.

На макроэкономической уровне стабильность является целью регулирования функционирования региональных и отраслевых экономических систем в интересах:

- государства: для формирования постоянного налогового денежного потока от организаций-налогоплательщиков; для создания рабочих мест в экономике и предотвращения роста уровня безработицы в стране; для обеспечения программ государственной безопасности в локациях наполнения национального рынка качественными и эргономичными продуктами производственной деятельности; в иных целях;

- потребителей производственных и потребительских товаров: для удовлетворения, соответственно, производственных или личных потребностей экономических субъектов и индивидов;

- участников кластерных цепей в экономике: только постоянно присутствующие и стабильно функционирующие бизнес-структуры и/или производственные комплексы могут быть платформой для разработки программ долгосрочного планирования деятельности зависимых участников экономического кластера: как поставщиков (ориентирование на стабильный сбыт производимой продукции), так и потребителей (ожидание постоянного поступления требуемых видов ресурсного обеспечения локализованной деятельности должного качества и оговоренной комплектации, модификации и т.д.).

На отраслевом уровне проблематикой устойчивого развития более основательно занимаются отраслевые союзы [2, с. 8]. По нашему мнению, их позиция опирается на национальные стандарты кооперативного поведения, нашедшие отражение в одобренном на заседании Правительства РФ от 28 ноября 2001 г. кодексе корпоративного поведения, который выступает в виде свода принципов «наилучшей практики», носит рекомендательный характер, а изложенным в нем принципам фирмы могут следовать в добровольном режиме.

Как указывают ряд исследователей, в том числе А.Г. Мнацаканян и А.Г. Харин, концепция управления, ориентированная на устойчивое развитие, формулируется применительно для глобальной мировой экономической системы как тип развития, который сочетает требования удовлетворения текущих потребностей настоящего момента времени и способность экономической системы обеспечить потребности будущих поколений. Теоретизация научных подходов к системам управления экономической деятельностью, ориентированной на устойчивое развитие, концептуализируется в разработке стратегии, предполагающей создание и поддержание в функционально-способном состоянии экономической системы (в том числе производственно-экономического типа), отвечающей критериям самоорганизации и наличия в ее составе экономической, социальной и экологической компонент [5, с. 43].

По мнению других исследователей, триединство принципов компонентизации стратегии или программы устойчивого развития отдельно взятой фирмы является залогом способности алгоритма к самовоспроизводству и саморазвитию. Оптимальное наполнение внутренней среды фирмы бесконфликтно софункционирующими элементами, к числу которых, на наш взгляд, следует отнести, в первую очередь, модели и схемы управления, документооборота и контроля, материально-техническую базу, регламент подбора персонала и поддержание его эффективности на максимально возможном уровне, технологии и информационно-аналитическое сопровождение ведения предпринимательской деятельности по основным и инфраструктурным направлениям, позволит привести фирму в такое состояние, при котором она будет обладать способностью адаптации и реагирования на модификацию параметров внешней среды без изменения результатов деятельности в заданных интервальных значениях времени (например, декада, месяц, квартал, сезон, год, иной срок) [2, с. 8; 7, с. 48; 9, с. 46].

Таким образом, создание внутренней архитектуры фирмы должно быть нацелено на удержание параметров производственно-экономической и инвестиционно-финансовой деятельности в утвержденных долгосрочной программой ее функционирования показателях и коридоре возможного их отклонения при любых изменениях внешней среды.

К числу универсальных показателей функционирования фирмы, которые можно применить и для оценки соответствия критерию ее устойчивого развития, относятся финансовые индикаторы, и в частности – капитализированная стоимость. Финансовый подход к устойчивому развитию (в текущей интерпретации – росту) фирмы реализуется в показателе SGR (Sustainable Growth Rate), в который включены показатели конечных финансовых результатов деятельности фирмы (объем продаж, стоимость привлеченного и/или заемного капитала), экономическая эффективность использования активов, экономическая добавленная стоимость (Economic Value Added), рыночная добавленная стоимость (Market Value Added) и другие.

Важно учесть мнение авторов, которые отмечают, что такой узкий подход не учитывает неэкономические компоненты капитализированной стоимости фирмы (выстроенные внешние связи и договоренности, качество менеджмента, регламенты осуществления бизнес-процессов и т.д.), что делает его излишне усеченным [6, с. 329].

Кроме того, мы считаем, что если экономическая составляющая модели устойчивого развития фирмы имеет практическое обоснование, то социальная и экологическая компоненты в современном корпоративном менеджменте зачастую игнорируются. При этом в развитых странах (ЕС, США, Япония, Южная Корея, Сингапур, Австралия, и некоторые др.) государственное регулирование целеполагания деятельности фирм–резидентов, а также внешних бизнес-участников, включающихся в национальные экономические системы, ориентировано на программы так называемой «зеленой экономики», связанной с рационалитетом природопользования, и правила социально ответственного бизнеса, предполагающего решение значительного числа социальных проблем и задач, как сотрудников фирмы, так и других членов общества, за счет ресурсной базы экономического агента.

По нашему мнению, доминирующая в современном финансовом менеджменте, как в российской, так и в зарубежной практике, доктрина оценки устойчивости развития фирмы несовершенна еще и по такому критерию, как выживаемость. Мировая практика показывает, что рационально организованная бизнес-структура способна адаптироваться под изменение внешней среды (ужесточение налогового режима и/или нормативных требований к ведению деятельности; снижение платежеспособного спроса или интереса к продукции компании; рыночные атаки конкурентов; сбои в функционировании кластерных цепей; и другие), но в случае их комплексной активизации и/или в условиях глобальных/масштабных изменений, собственники или топ-менеджеры могут принять решение о ликвидации фирмы, что становится прямым свидетельством неспособности даже успешной фирмы к обеспечению устойчивого развития в условиях динамически меняющейся среды.

В данном аспекте модель устойчивого развития фирмы должен быть усилен контролем не только и не столько над отдельно взятым юридическим лицом, сколько над циркулирующим капиталом в отрасли, который может неоднократно трансформироваться как в период существования отдельно взятой фирмы, так и во временной интервал его нахождения в собственности конкретного собственника и/или распорядителя (например, учредителя, доверенного, оперативного управляющего, менеджера и т.д.).

Концепция управления деятельностью фирмы, направленная на устойчивое развитие, предполагает разработку стратегического плана трансформации ее деятельности с учетом конкурентного поведения в рыночной среде.

Как считают Ю.В. Трифонов и В.Ю. Трифонов, содержание стратегии устойчивого развития фирмы основано на двух возможных источниках экономического роста компании: внутренний и внешний. Внутренний рост фирмы обеспечивается за счет самостоятельного создания ею новых производственных мощностей, а внешний – за счет приобретения мощностей, уже имеющихся на рынке.

Основной предпосылкой для разработки стратегии устойчивого развития на базе внутреннего роста является значительный рост объемов продаж и/или расширение географии присутствия фирмы на рынке – при этом основная ставка делается на синергетический эффект от увеличения количественных показателей деятельности, который в финансовом менеджмента описывается моделью операционного левериджа (более быстрый темп роста прибыли по сравнению с увеличением объемов выручки за счет снижения удельных постоянных затрат на единицу продаж).

Программа внешнего роста разрабатывается в том случае, когда новый рынок для фирмы является технологически или маркетингово закрытым и/или руководству выгоднее (по времени, по стоимости, по качеству) купить готовое оборудование или перекупить функционирующее предприятие, чем создавать новый технологический объект [8, с. 88].

В условиях базирования стратегии устойчивого развития на основе концепции как внутреннего, так и внешнего роста, необходимо дать оценку сохранения профиля деятельности фирмы. При этом различают горизонтальный и вертикальный рост. Горизонтальное расширение деятельности осуществляется в рамках освоенного направления производственно-сбытовой программы фирмы и возможно в условиях расширения емкости рынка профильной продукции или за счет передела рынка при уходе или устранении одного из игроков (конкурентов). Вертикальное развитие фирмы осуществляется за счет освоения новых технологий и продуктов, но не отклоняясь значительно от апробированного механизма производственной деятельности фирмы.

На практике фирмы, стремясь нивелировать влияние однотипных рынков на свою деятельность, могут реализовывать стратегию диверсификации, которая предполагает увеличение не только видов и модификаций продуктов ассортиментного ряда производителя, но и количество самих направлений деятельности (дифференцированно производственная, торговая, консультационная, финансовая и т.д.).

Стратегия изменения поведения фирмы, направленная на достижение устойчивого развития, должна учитывать исходное состояние объекта воздействия (материально-техническое, кадровое, информационное, репутационное, финансовое) и программу трансформации, составляемую на основе материалов прогнозирования, полученных в том числе с помощью таких современных методов управления как нейронные сети и различные техники получения и обработки мнений локальных экспертов по обсуждаемому кругу вопросов [8, с. 89].

Достижение фирмой устойчивого положения на рынке может быть обеспечено широким кругом методов, к числу которых относится конституирование и формализация кластерных отношений в отдельно взятой отрасли, которая зависит от рыночного положения игроков в договорной сфере и их ориентированности на получение мгновенного эффекта от возможного изменения конъюнктуры на сегменте рынка. Как правило, заключение долгосрочного договора в большей степени защищает экономические интересы потребителя, так как снижает риск простоя в производстве и, соответственно, упущенной выгоды и возможной утраты доверия потребителей продукции. В то же время в условиях монополистичного рынка производственно-снабженческие фирмы редко соглашаются на долгосрочный формат параметров рыночного взаимодействия, так как жесткое и подсанкционное закрепление в договорах таких элементов как сроки и объемы поставок, качество и комплектация продукции, отпускные цены, – снижает эффективность управленческого маневрирования в условиях меняющейся рыночной компоненты экономики.

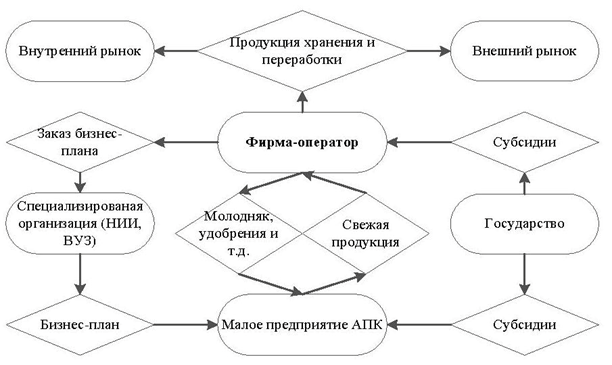

Современная практика инициации и сопровождения договорного процесса в деятельности фирмы является сложным механизмом – например, для малого предприятия АПК А.А. Головин приводит следующую рекомендуемую схему (рисунок 1).

По мнению А.А. Головина, появление и развитие института фирм-операторов для сферы продвижения продукции малых предприятий АПК, в котором прослеживается как государственный интерес (обеспечение продовольственной безопасности страны, содействие развитию сельских поселений и агроориентированных территорий, формирование прозрачной сферы конкурентоспособной агропромышленной продукции на региональном и общероссийском уровне), так и очевидная выгода для сельскохозяйственных фирм малого масштаба деятельности (наличие гарантии спроса на выращиваемую/производимую продукцию, использование фиксированных контрактных цен, логистические выгоды от централизованных закупок на основе техники постановки и решения транспортной задачи), является перспективным направлением развития отрасли [1, с. 29].

Рисунок 1. Схема инициации и реализации договорного процесса фирмы-оператора продукции АПК и малого предприятия АПК [1, с. 28]

Стоит отметить, что договорный процесс как инструмент обеспечения устойчивого развития на основе гарантированного сбыта продукции, на наш взгляд, целесообразен в большей степени для поддерживаемых государством сфер, основу которых составляют финансового ограниченные субъекты деятельности, и не является универсальным средством достижения устойчивого развития фирм и отраслей экономики всей страны.

В условиях постоянно меняющейся внешней среды, к параметрам которой постоянно приходится адаптироваться фирме, одним из важных моментов в разработке программы ее устойчивого развития является обеспечение аппарата управления качественной и актуальной информацией, на основе которой должны приниматься решения, направленные на сохранение заданного уровня прибыли, учет изменения предпочтений покупателей, формирование комплекса конкурентных преимуществ фирмы в сегменте деятельности и т.д.

Одним из наиболее эффективных инструментов обеспечения устойчивого развития фирмы, особенно внедряющих инновационные решения в своей деятельности, в условиях конкуренции является бизнес-разведка, содержание которой не определено действующим законодательством и которая может быть охарактеризована как постоянный мониторинг моды и увлечений на производимую продукцию и продукты-аналоги, возможных действий других участников сегмента рынка, появления новых технологических и управленческих решений в отрасли и/или в регионе присутствия – для оценки фирмой на уровне управляющей подсистемы сформированного комплекса конкурентных преимуществ и разработки решений, направленных на удержание и улучшение своего положения на рынке.

Как свидетельствуют результаты исследований Р.А. Джумаевой, Э.М. Гаджиева и Е.И. Стяжкиной, активными пользователями института бизнес-разведки являются такие экономические агенты как Intel, Ford, IBM, Microsoft; на международном и страновом уровне указанная деятельность осуществляется такими структурами как:

- Россия – Сообщество практиков конкурентной разведки (СПКР); Общество профессионалов конкурентной разведки (РОПКР);

- Канада – Competia;

- США и международный уровень – Общество профессионалов конкурентной разведки (штаб в Вашингтоне) [4, с. 26].

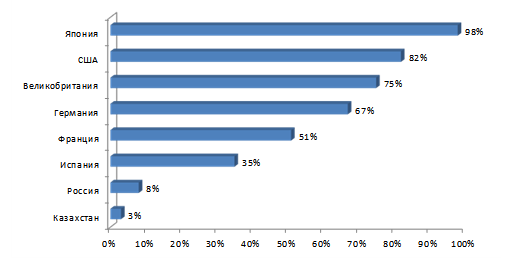

По данным, которые приводят исследователи, по состоянию на 2012 г. в российской практике имелся значительный резерв роста эффективности управления производственно-экономической деятельностью на основе разработки и внедрения программ бизнес-разведки (рисунок 2).

В деятельности российских фирм техника бизнес-разведки пока не имеет должного применения, что связано с отсутствием традиций в этой области, сложностями формирования информационной и оценочной платформы сопровождения профильных операций, а также относительным слабым уровнем конкуренции на национальных рынках, что позволяет резидентам российской экономики пока поддерживать свое рыночное положение и без внедрения инновационных решений, к числу которых относится и бизнес-разведка.

Разработка и внедрение различных программ обеспечения устойчивого развития фирмы должно носить контролируемый характер. При этом важно определиться с системой показателей, позволяющих вывести экспертное заключение об эффективности используемой парадигмы управления развитием

Рисунок 2. Доля бизнес-структур, использующих технологии бизнес-разведки в разных странах мира, по состоянию на 2012 г. [4, с. 26]

экономического агента. Как указывает в своих исследованиях И.В. Мурадов, для этих целей можно ориентироваться на модель системы сбалансированных показателей (Balanced Scorecard of Industrial Profile), предложенную в начале 1990-х гг. Robert’ом Kaplan’ом и David’ом Norton’ом и представляющую собой интегральную систему оценки состояния фирмы и связи между внутренними и внешними процессами ее функционирования. Система сбалансированных показателей для фирмы реального сектора экономики включает в себя следующие основные блоки:

- «Внутренние процессы» (снижение уровня брака продукции; соблюдение дисциплины поставок; производственное планирование; управление качеством продукции).

- «Обучение и развитие» (повышение трудового потенциала персонала; управление лояльностью персонала к организации–работодателю; управление ротацией рабочих мест).

- «Клиенты» (управление удовлетворенностью клиентов; формирование и увеличение клиентской базы; обеспечение сохранности клиентуры).

- «Финансы» (управление объемом продаж; управление затратами и программами ресурсосбережения; эффективный финансовый менеджмент; моделирование финансового результата) [6, с. 330].

На практике основным критерием достижения состояния устойчивого развития фирмы является система финансовых показателей результативности коммерческой деятельности, включающая в себя такие компоненты как:

- рентабельность активов (ROA);

- рентабельность собственного капитала (ROE).

Основываясь на методике корпорации «Дюпон», финансовый результат, его компонентный и факторный анализ изменения уровня финансовой результативности деятельности сводится к следующей формуле:

(1)

где ЧП – чистая прибыль;

ВР – выручка (от продаж);

А – совокупные активы (постоянная или средняя хронологическая);

СК – капитал и резервы (раздел III бухгалтерского баланса согласно РСБУ; постоянная или средняя хронологическая);

Рn – рентабельность продаж по чистой прибыли;

Оа – общая оборачиваемость совокупных активов;

ФЛ – коэффициент (плечо) финансового левериджа [6, с. 332].

Несмотря на очевидную однобокость данной модели, ее несомненным достоинством является объективность (так как в ее основе лежат данные оперативной и итоговой финансовой отчетности) и наглядность (система строгих математических расчетов и взаимосвязей). Тем не менее, задача разработки комплексной системы общей оценки результативности достижения устойчивого развития фирмы остается открытой.

Примером расширенного подхода к оценке программы устойчивого развития фирмы является многофакторная модель, предложенная А.А. Цветковым. Автор указанного исследования использует многокритериальный показатель устойчивости развития фирмы на основе выделения зон экономической, экологической, социальной и рисковой устойчивости фирмы:

(2)

где УОУР – обобщенный показатель устойчивости развития фирмы;

УЭР – интегральный показатель экономической устойчивости (шесть компонент, каждый из которых основан на группе от трех до девяти факторов экономического профиля);

УСР – трехфакторный интегральный показатель социальной устойчивости;

УЭБ – двухфакторный показатель экологической устойчивости;

УР – двухфакторный показатель рисковой устойчивости [10, с. 206].

Конечный результат интерпретирует оцениваемое состояние общей устойчивости организации с шагом 0,1 в диапазоне от 0,3 (УОУР≤0,3 – кризисное состояние) до 0,9–1,0 (0,9≤УОУР≤1,0 – абсолютно устойчивое развитие фирмы) [6, с. 206].

Данный подход представляется более многоаспектным и включающим в себя максимально расширенный список факторов оценки устойчивости развития фирмы в условиях конкурентного поведения в современной экономике. Слабой стороной предлагаемой методики, на наш взгляд, является равнозначность разнокритериальных факторов, таких как, например, изменение коэффициента маневренности капитала и коэффициента природоемкости. Тем не менее, основываясь на методе А.А. Цветкова, на перспективу, возможно, усовершенствовать приведенную модель путем определения весовых соотношений факторных компонент показателя УОУР.

Разработка и внедрение программ обеспечения устойчивого развития фирм призвано гарантировать ей на перспективу учет изменения параметров внешней среды для достижения целевых показателей деятельности; при этом наиболее успешные экономические агенты в отрасли получат рыночное преимущество, которое неизменно приведет к выделению из общей массы игроков в отрасли на региональном, национальном и/или мировом рынке фирм-лидеров и фирм-аутсайдеров. Со временем оставшиеся в сегменте компании, использующие сопоставимо результативные стратегии управления устойчивым развитием будут вынуждены согласовать свое поведение на рынке друг с другом и поделить сферы влияния/присутствия (с соблюдением норм антимонопольного и антисиндикатного законодательства и международных соглашений), что результируется в стабильное состояние не только самих участников сегмента рынка, но и отрасли в целом.

Таким образом, проведенное исследование показало, что в настоящее время перед субъектами хозяйствования, как в российской, так и в зарубежной практике, встает проблема разработки и внедрения документально и инструментально оформленной стратегии обеспечения устойчивого развития. При этом набор инструментов достижения формируемых целей постоянно пополняется, что делает данную сферу динамично меняющейся и постоянно совершенствующейся. Из общего числа предлагаемых методик разработки концепта устойчивого развития и оценки эффективности создаваемых и внедряемых программ развития каждая фирма может выбрать наиболее приемлемую для себя и расшаблонировать ее под параметры своей деятельности.

Формирование круга успешно развивающихся фирм в каждой конкретной сфере, в конечном счете, приведет к устойчивому и эффективному развитию и самой отрасли присутствия субъектов внедрения программ устойчивого развития.

Библиографический список

1. Головин А.А. Формирование устойчивой среды функционирования малых форм хозяйствования в АПК на основе развития договорных отношений // Вестник Курской государственной сельскохозяйственной академии. – 2016. – № 7. – С. 27-31.2. Головина Л.А. Оценка эффективности предпринимательской деятельности при производстве продукции растениеводства (на примере сельхозорганизаций Белгородской области) // Вестник сельского развития и социальной политики. 2018. № 3 (19). С. 7-12.

3. Головина Л.А. Экономическая состоятельность субъектов аграрного предпринимательства// сборник статей «Путь в науку. Профессиональное обучение: потенциал развития региональной экономики». Сер. "Наука без границ" 2017. С. 105-110.

4. Джумаева Р.А., Гаджиев Э.М., Стяжкина Е.И. Бизнес-разведка как институт устойчивого развития фирмы // Управление устойчивым развитием. – 2017. – № 6(13). – С. 24-27.

5. Мнацаканян А.Г., Харин А.Г. Принципы устойчивого развития в управлении компанией // Социально-экономические явления и процессы. – 2016. – Т. 11. – № 10. – С. 41-50.

6. Мурадов И.В. Обеспечение устойчивого развития промышленных предприятий на основе системы сбалансированных показателей // Экономика в промышленности. – 2017. – Т. 10. – № 4. – С. 329-334.

7. Панин А.В. Теоретический аспект экономического потенциала и особенности его оценки по сферам хозяйствования //

Экономика, труд, управление в сельском хозяйстве. 2015. № 2 (23). С. 47-50.

8. Трифонов Ю.В., Трифонов В.Ю. Формирование стратегий устойчивого конкурентного развития предприятий и фирм // сборник статей V Международной научно-практической конференции «Экономика и управление в XXI веке: стратегии устойчивого развития» (г. Пенза, 05.06.2018 г.). – 2018. – С. 87-90.

9. Филина Ф.В., Лаптев С.В. Структурные преобразования в экономике: международный опыт и российские проблемы// сборник статей международной научно-практической конференции п од редакцией В.Д. Байрамова, И.Л. Литвиненко. «Перспективы международного взаимодействия России с зарубежными странами в социально-экономической и гуманитарной сферах» (г. Москва). - 2018. С. 45-49.

10. Цветков А.А. Оценка устойчивости развития предприятия // Сборник статей XVII Международной научно-практической конференции «Современная экономика: актуальные вопросы, достижения и инновации (г. Пенза, 25.05.2018 г.). – 2018. – С. 203-207.