Abstract: This article shows the role of controlling accounting and tax accounting, which in the conditions of modern economy are the unifying basis of the main elements of the organization. The relevance of this issue (title of the article) is justified, the influence of external factors on the activity of the economic entity is disclosed, their relationship is suggested, as well as the influence of each of them on the organization. The problems of controlling, accounting and tax accounting and their influence on each other are revealed, its solution is proposed.

Keywords: Economic security, controlling, accounting, tax accounting, external and internal factors, economic entity, unfair actions.

Понятие безопасности широко разрабатывается в различных отраслевых и межотраслевых науках. Так, доктор социологических наук, профессор В.Н. Кузнецов говорил о комплексной природе термина «безопасность», так как оно объемлет самые важные области внутренней жизни общества и государства, которые тесно взаимосвязаны и взаимозависимы друг с другом, так как сложно представить без взаимосвязи такие области государственной безопасности как экономическая, военная, политическая, экологическая и иные.[8, с.24]

От экономической безопасности субъектов зависит безопасность экономики государства. Роль экономической безопасности субъектов является в постепенном улучшении экономического положения государства.

В современных условиях, в которых функционируют организации, вопрос обеспечения экономической безопасности является крайне важным. Это связано с нестабильным развитием экономики, снижением уровня ВВП, низким уровнем финансового контроля, что приводит к росту коррупции и снижению уровня жизни в целом.

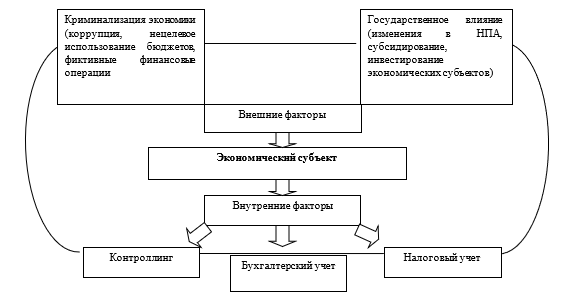

На экономическая безопасность организации влияют как внутренний, так и внешние факторы. Схема, представленная ниже, наглядно изображает взаимодействие этих факторов с устойчивой и эффективной деятельностью экономического субъекта.

Разработанная нами схема на рисунке 1, отражающая прямую взаимосвязь деятельности экономического субъекта представлена.

Рисунок 1. Схема взаимозависимости экономического субъекта от внешних и внутренних факторов.

Рассмотрим каждый блок:

Криминализация экономики – один из внешних факторов, оказывающий влияние на организацию. Безусловно, он оказывает негативное влияние в финансовой сфере (нецелевое использование бюджетных средств, заключение недействительных сделок или контрактов, а также отмывание незаконно полученных доходов).

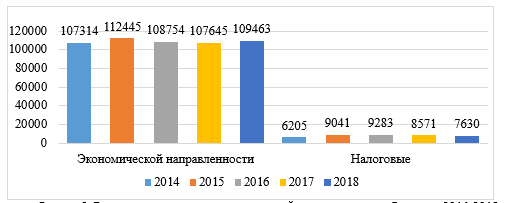

В таблице 1 статистика преступлений экономической направленности выглядит следующим образом.

Таблица 1

Показатель преступности экономической направленности по России за 2014-2018 годы

| Показатель | 2014 | 2015 | 2016 | 2017 | 2018 |

| Всего преступлений | 2166399 | 2388476 | 2160063 | 2134578 | 1991532 |

| Из них экономической направленности | 107314 | 112445 | 108754 | 107645 | 109463 |

| Из нах налоговые | 6205 | 9041 | 9283 | 8571 | 7630 |

| — доля экономических преступлений, % | 5,0 | 4,7 | 5,0 | 5,0 | 5,5 |

| — доля налоговых преступлений в экономической преступности. % | 5,8 | 8,0 | 8,5 | 8,0 | 7,0 |

Из табл.1. видно, что количество экономических преступлений выросло на 1 818 правонарушений. Количество налоговых преступлений снизилось по сравнению с 2017 годом на 941 и составило 7630. Заметен спад, но доли как экономических, так и налоговых преступлений продолжают держаться на высоком уровне.[4]

На рисунке 2 представлена диаграмма, отражающая наглядно динамику преступности по России.

Рисунок 2. Показатель преступности экономической направленности по России за 2014-2018 годы

Итак, в целом по России наблюдается равномерная динамика экономической преступности, которая в среднем составляет около 5 % от общей преступности. Доля налоговых преступлений в экономической преступности не превышает 8,5 %.

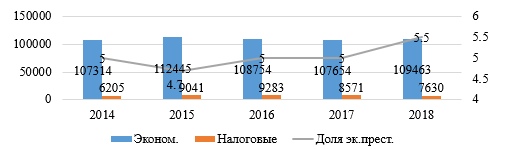

Рисунок 3 иллюстрирует динамику преступлений экономической направленности.

Рисунок 3. Динамика экономической преступности в России в 2014-2018 годах

Государственное влияние воздействует на экономические субъекты по средствам изменения нормативно-правовых актов и создания новых программ с целью поддержки и развития бизнеса. Например, в 2018 году был издан Федеральный закон «О внесении изменений в части первой и второй Налогового кодекса Российской Федерации» №302-ФЗ от 03.08.2018г.[1], который понизил налоговую ставку по налогу на прибыль организации (с 18% до 17%), подлежащему зачислению в бюджет субъектов; в 2007 году был принят Федеральный закон «О развитии малого и среднего бизнеса в Российской Федерации» №209-ФЗ от 24.07.2007г.[2], выделяющий сферы бизнеса, которым в определенной форме и размере может быть оказана поддержка.

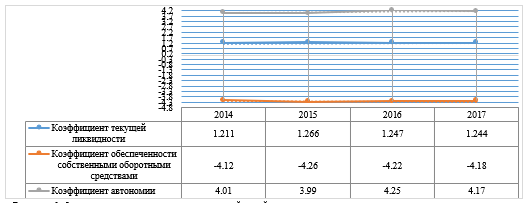

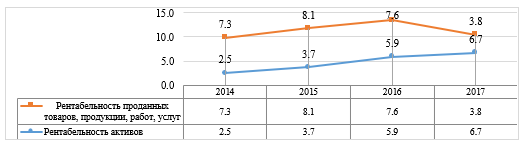

Существуют общепринятые показатели оценки деятельности организации и ее эффективного управления. Представим в виде графика на рисунках 4 и 5, отражающую динамику значений коэффициентов финансовой устойчивости, платежеспособности и автономии, а также рентабельности коммерческих корпораций.

Рисунок 4. Динамика коэффициентов финансовой устойчивости и платежеспособности коммерческих корпораций за 2014-2017 гг.

Рисунок 5. Динамика рентабельности организаций за 2014-2017 гг.

Как можно увидеть из графика, отрицательная динамика значений показывает неграмотное использование ресурсов организации и управление риск-менеджмента, но об этом нельзя говорить однозначно. Развитию компании способствуют не только управляющие структуры организации.

Существует очевидная взаимосвязь между определенными блоками внутренних факторов экономической безопасности организации таких как:

-контроллинг;

-бухгалтерский учет

-налоговой учет

Рассмотрим подробнее каждый из них, конкретизируем и раскроем их связь.

Само понятие «контроллинг» пришло к нам из Германии, его суть не раскрыта до конца, несмотря на то, что его используют во всех сферах бизнеса и управления. [5 с. 24-26]

Контроллинг связан с управлением, а также систематизацией решений на предприятие с последующим предупреждением возможных финансовых потерь и рисков. Основной его задачей является сохранение финансовой целостности и стабильности (платежеспособности) корпорации.

Цели контроллинга заключаются в разработке концепции управления коммерческой организацией, информационном обеспечении принимаемых управленческих решений, координации функциональных систем финансового планирования (бюджетирования), регулировании и контроле, методологическом и инструментарном обеспечении процесса управления бизнесом и финансами организации.

Таким образом, контроллинг обеспечивает стратегические и тактические цели любой организации.

Роль бухгалтерского учета в экономической безопасности хозяйствующего субъекта, весьма обоснованно говорит о высокой роли правильной организации систем внутреннего контроля. Экономическая безопасность – есть не только задача бухгалтерии и высшего руководства, но и всей организации в пределах компетенции каждого ее структурного подразделения. [6 c. 102-108]

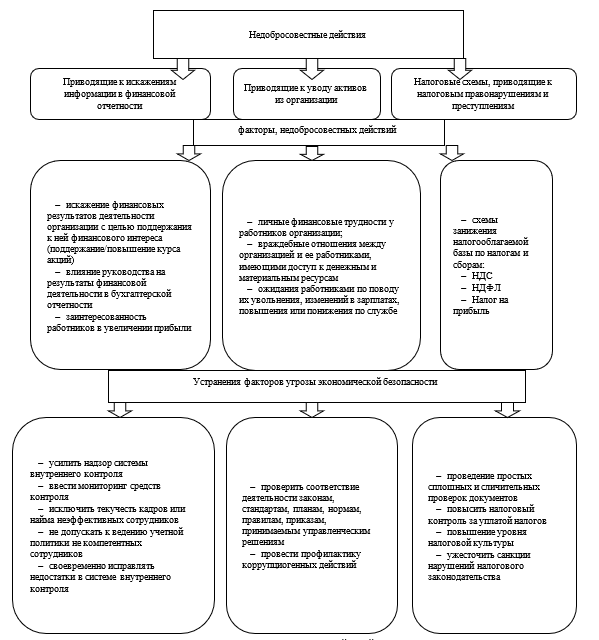

На рисунке 6 нами разработана схема, отражающая виды недобросовестных действий, нарушающие экономическую безопасность хозяйствующего субъекта, факторы, влияющие на нее и их устранение (рис. 6 )

Рисунок 6. Схема недобросовестных действий и их устранения

На данной схеме наглядно представлены недобросовестные действия, классифицированы на три блока по способу влияния на бухгалтерскую отчетность экономического субъекта.[12]

Третий блок на прямую затрагивает налоговый учет. Его ведение говорит об успешном развитии организации без потерь (штрафов, пени и т.д.), но не всегда сданная вовремя отчетность и уплаченный налог может его обеспечить. На примере НДС рассмотрим, как ведение налогового учета не зависит от налогоплательщика.

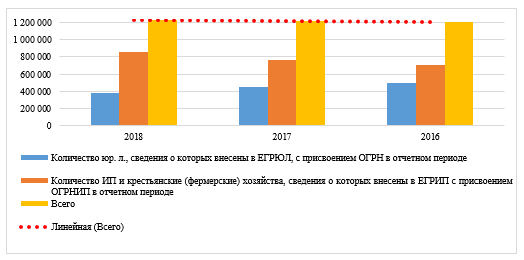

На официальном сайте ФНС собрана статистика по регистрации юр.л и ИП по России и регионам. В таблице 1 представлена сводная информация по количеству зарегистрированных юр.л и ИП за 2016-2018 отчетные года. [13]

Таблица 2

Количество зарегистрированных юр.л и ИП за 2016-2018 отчетные года.

| 2018 | 2017 | 2016 | |

| Количество юр. л., сведения о которых внесены в ЕГРЮЛ, с присвоением ОГРН в отчетном периоде | 377 600 | 453 605 | 498 642 |

| Количество ИП и крестьянские (фермерские) хозяйства, сведения о которых внесены в ЕГРИП с присвоением ОГРНИП в отчетном периоде | 853 992 | 763 373 | 705 175 |

| Всего | 1 231 592 | 1 216 978 | 1 203 817 |

Рисунок 7 позволяет визуализирует динамику роста количества юр.л. и ИП построим график (Рис. 7)

Рисунок 7. Количество зарегистрированных юр.л и ИП за 2016-2018 отчетные года

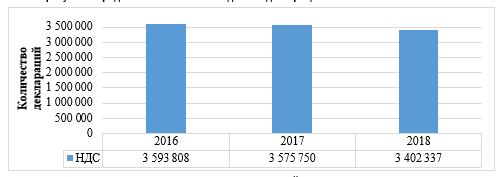

На рисунке 8 представлено количество сданных деклараций за 2016-2018 гг.На основе собранных данных и графика можно сделать вывод о том, что количество юр.л. и ИП имеет положительную динамику, а именно возросло на 27 775 организаций. Следовательно, каждая из них обязана уплачивать НДС и сдавать декларации в электронной форме через АСК НДС3.[9]

Рисунок 8. Количество сданных деклараций по НДС за 2016-2018 гг

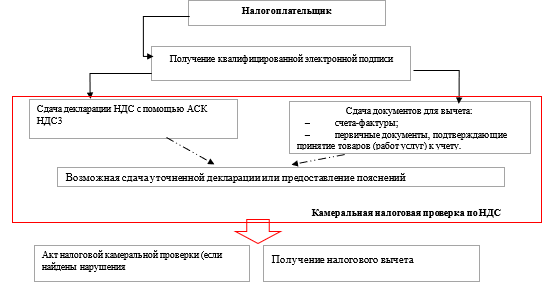

Для того чтобы сданная электронная декларация директором имела официальный статус, как и декларация на бумажном носителе, он должен подписать ее электронной подписью, которую получает в Минкомсвязе.[7]

Представим в виде схемы на рисунке 9 основные этапы налогоплательщика при сдаче отчетности в налоговый орган для проверки.

Рисунок 9. Этапы налогоплательщика при сдаче отчетности в налоговый орган

После введения обязанности электронной подачи декларации по НДС, некоторые налогоплательщики обернули в свою пользу возможность ее корректировки. С одной стороны, этот инструмент позволяет оперативно представить уточненную декларацию в случае обнаружения ошибок, с другой стороны, он сам стал инструментом мошеннической схемы по снижению налоговых обязательств.

«Массовый подписант» — новая схема, когда один человек, имеющий ключ электронной подписи, подает налоговые декларации за нескольких налогоплательщиков с номером корректировок 99 или 999.[3]

Суть мошенничества заключается в следующем, что сначала подается первичная декларация, в которой заявлен и начислен НДС к уплате. Потом следует уточненная декларация с номером корректировки 99 или 999, которая обнуляет суммы налога, начисленные к уплате. А следующая декларация уже с номером корректировки 1 принимается налоговым органом, но не отражается в лицевом счете налогоплательщика. Поскольку идет не в порядке очередности. В соответствии с действующим порядком, установленным ФНС, номер корректирующей декларации не может быть меньше номера предыдущей.[11]

Такие декларации сдает не налогоплательщик, а мошенник заполучивший электронную подпись. Он сдает за компанию уточненную декларацию с № 999, убирая оттуда все вычеты, а иногда и реализацию, что ведет к проблемам у покупателей. После этого у налогоплательщика напрочь отсутствует возможность сдать еще одну уточненную декларацию, чтобы вернуть все на место, потому что 999 — это последний возможный номер уточнения. В итоге налогоплательщики вынуждены платить без основания в бюджет НДС. А в случае полного обнуления декларации заплатить в бюджет требуют уже контрагентов пострадавшего юр.л., потому что заявленные ими вычеты уже не отражаются в обнуленной книге продаж поставщика.

Можно выдвинуть следующие пути для совершенствования системы сдачи отчётности по НДС:

1) Ввести дополнительную идентификацию пользователя

К паролю добавить голос, лицо, отпечатки и так далее. Такие изменения усложнят кражу электронной идентичности мошенником.

Такое решение проблемы самое затратное для бюджета и не добавит большего временя для самого налогоплательщика.

2) Ужесточить порядок сдачи уточненных деклараций, а именно запретить сдачу не по порядку

3) Ввести большее количество клеток для порядкового номера декларации

4) Ужесточить ответственность за выдачу электронных подписей (административная ответственность, штрафы).[10]

Исходя из вышесказанного, можно сказать, что в современных экономических условиях все взаимосвязано, развивается и взаимодействует друг с другом. Отметим, что уровень экономической безопасности организации прямо пропорционально связан с ее финансовым состоянием, ведением правильной и обоснованной учетной и налоговой политики. Также ее уровень зависит от множества факторов, как внутренних, так и внешних. Поэтому при проведении анализа экономической безопасности организации и разработке мер по ее повышению необходимо учитывать множество моментов. Одними из основных объектов управления экономического субъекта являются контроллинг, бухгалтерский учет и налоговый учет. При невыполнении одного и более фактора возникает угроза не только экономической безопасности организации, но и для государства в целом. Для урегулирования управления этих факторов необходимы новые методы. Они должны в полной мере соответствовать внутренним и внешним средам организации.

Библиографический список

1. О внесении изменений в части первой и второй Налогового кодекса Российской Федерации: федер. закон Рос. Федерации от 03.08.2018г. №302-ФЗ.2. О развитии малого и среднего бизнеса в Российской Федерации: : федер. закон Рос. Федерации от 24.07.2007г №209-ФЗ.

3. Единый портал электронной подписи [Электронный ресурс]. – Режим доступа: https://iecp.ru/articles/item/412631-ep-dlya-novichkov

4. Информация для анализа показателей состояния экономической безопасности российской федерации // http://www.gks.ru/free_doc/new_site/besopasn/pok-besopasn.htm

5. Колмакова Н.А. Контроллинг как инструмент совершенствования управленческих процессов [Текст] / Н.А. Колмакова. –М. : Экономика, 2016.– 24 с.

6. Костяева Е. В. Методические подходы к мониторингу индикаторов экономической безопасности корпораций радиоэлектронной промышленности / Е. В. Костяева, И. В. Плотникова, И. О. Весельев // Актуальные проблемы электронного приборостроения (АПЭП–2016): тр. 13 междунар. науч.-техн. конф., Новосибирск, 3–6 окт. 2016 г. : в 12 т. – Новосибирск : Изд-во НГТУ, 2016. – Т. 11. – С. 102–108

7. Клерк [Электронный ресурс]: Режим доступа: https://www.klerk.ru/buh/articles/471297/ Кузнецов В.Н. Социология безопасности. – М.: Логос, 2013. – 24 с.

8. Куприянов Л.К. Налоговый учет [Электронный ресурс] / Л. К. Куприянов // Коммерсант. URL: https://komersant.ru/poleznaya-informatsiya/chto-takoe-ask-nds-3-i-kak-eto-rabotaet/

9. Налогналог [Электронный ресурс]: Режим доступа: https://nalognalog.ru/nalogovaya_proverka/kameralnaya_nalogovaya_proverka/osobennosti_kameralnoj_proverki_po_nds_k_vozmeweniyu/

10. Официальный сайт ФНС России [Электронный ресурс]: Режим доступа: www.nalog.гu

11. Сотрудничество СКР и ФНС в расследовании налоговых преступлений вышло на новый уровень в 2017 году [Электронный ресурс]. Режим доступа: https://www.mk.ru/incident/2018/03/16/sotrudnichestvo-skr-i-fns-v-rassledovanii-nalogovykh-prestupleniy-vyshlo-na-novyy-uroven-v-2017-godu.html

12. Федеральная служба государственной статистики [Электронный ресурс].¬¬¬¬– Режим доступа: – gks.ru