Abstract: Against the background of rapid development of retail trade by food and changes in its system in Russia, for the last year’s a slowdown in growth and loss of leading line items in the world rankings is observed. In article the economic indicators characterizing retail trade as the sector of economy are considered. The Russian market of product retail and its tendency is studied. The factors of the demand and supply influencing amounts of retail trade by food are described. Recommendations about enhancement of the legislation of Russia in the sphere of trade in food are made.

Keywords: retail trade by food, retail turnover, product retailer, competition.

Оценка отраслевых рынков является сейчас чрезвычайно важным и значимым для понимания проблем функционирования экономических агентов. Структура рынка во многом определяет поведение отдельных фирм, соответственно необходимо понимать, какие виды структуры возможны, как они формируются, чем определяются, как можно влиять государство.

Особое место в структуре занимает отрасль розничной торговли продуктами питания. Сама по себе розничная торговля находится на финальном этапе процесса товародвижения, где продукт обретает своего конечного потребителя. Развитая сеть розничных торговых предприятий сама по себе, просто фактом своего наличия, способна стимулировать спрос, за счет увеличения числа возможных «контактов» потенциальных потребителей с выставленным на полках товаром. При этом наличие достаточного числа точек розничной торговли также служит задаче стимулирования сбыта.

Социальная значимость отрасли розничной торговли пищевыми продуктами очевидна. Подавляющее большинство населения посещает продовольственные магазины как минимум несколько раз в неделю. И это диктуется не только простой необходимостью ежедневного потребления пищи. Наиболее важные продукты, такие молоко и хлеб, относятся к категории скоропортящихся. Поэтому, с точки зрения современного государства, где велика доля городского населения, разветвленная, эффективно работающая сеть предприятий, торгующих продуктами питания в розницу, является жизненно необходимой.

В настоящее время в России процессы преобразования рынка розничной торговли продуктами питания весьма спорны. С переходом российской экономики к рыночным формам хозяйствования, предприятия, осуществляющие розничную торговлю продуктами питания, функционируют в своем подавляющем большинстве в качестве компаний с частной собственностью. При этом с 2000 года отмечается процесс планомерной консолидации рыночных игроков. Происходит этот процесс в форме создания и расширения сетевых розничных предприятий. С одной стороны, укрупнение бизнеса занятой в сфере продуктовой розницы компании позволяет использовать эффект масштаба, связанный с сокращением удельных издержек торгового предприятия. С другой стороны, с усилением консолидации российского рынка новым игрокам становится все труднее выйти на него. По мнению некоторых аналитиков, российский рынок розничной торговли практически закрыт для новых участников. Сети, прочно занявшие свои позиции на рынке, не намерены пускать на свою территорию конкурентов. И в этом смысле дополнительную значимость приобретает вопрос эффективного государственного регулирования и контроля, одной из основных задач которого должно быть стимулирование конкуренции.

На фоне всех происходящих процессов, темпы роста замедляются, и в целом привлекательность российского розничного рынка снижается. Так, по оценке A.T. Keamey, Россия в 2017 г. опустилась на 22-е место (со 2-го в 2009 г.) в ежегодном рейтинге стран, наиболее привлекательных для осуществления инвестиций в секторе розничной торговли [1].

Наиболее существенным показателем, из-за которого Россия утратила лидирующие позиции в рейтинге, стал индикатор темпов развития рынка розничной торговли, учитывающий рост продаж, а также количество и качество торговых площадей. Также снизились показатели насыщенности рынка и вероятность выхода новых игроков на российский рынок. Не добавляет стране привлекательности в глазах инвесторов и высокий уровень коррупции. В рейтинге «Индекс восприятия коррупции», составляемый международной организацией Transparency International, 2017 году Россия находится на 131 месте среди 176 стран [8].

Таким образом, на основе выделенных проблем на российском рынке розничной торговли продуктами питания, целью работы является изучение особенностей отраслевого рынка и его анализ.

Исследование российского рынка розничной торговли продовольственных товаров

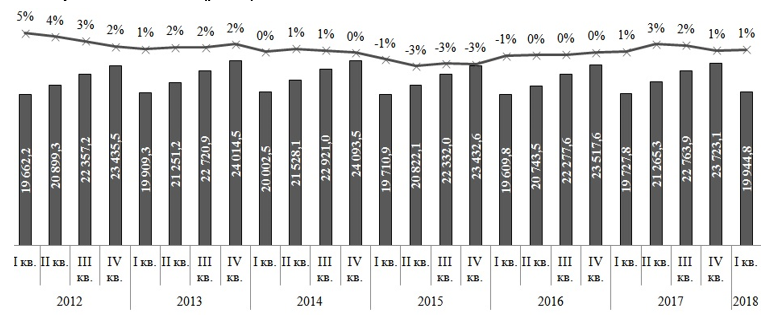

Российская экономика переживает кризис с начала 2015 года. Еще во втором полугодии 2014 стало очевидно неизбежность негативного сценария развития для России. Темпы прироста в пределах 1%, которые демонстрировал ВВП страны напротяжении всего 2014 года, быстро перешли в отрицательную плоскость уже в начале 2015 (рис. 1).

Рисунок 1. Динамика ВВП России в 2012 – 2017 гг., млрд. руб. [9]

Предпосылками для кризиса стали сразу несколько событий. Одним из наиболее пагубных факторов стал введенный Евросоюзом и США пакет финансовых санкций, косвенным результатом которых стала двукратная девальвация национальной валюты. Курс рубля, зафиксированный Центральным Банком РФ 31 января 2015 года, составил 68,9 рублей за доллар. Негативно отразилось на рубле и более чем двукратное падение цен на нефть: если в середине 2014 года стоимость черного золота марки Brent превышала 100 долл. за баррель, то в январе 2015 года его котировка снизилась до 48-50 долл. за баррель.

Весь 2015 год прошел в ожидании укрепления национальной валюты, которая с конца 2014 года непрерывно демонстрировала все новые антирекорды. В настоящее время «валютная карусель» продолжилась: на смену «черному четвергу» пришла «черная пятница», которой окрестили 22 января 2016 года. Именно в этот день курс национальной валюты составил 83,59 руб. за доллар США. Этому способствовало падение цен на нефть, начавшееся в июле 2015 года и продолжавшееся до конца января 2016 года. 20 января 2016 года был зафиксирован исторический минимум: котировки нефти марки Brent составили 27,88 долл. за баррель [7].

В результате данных процессов неизбежным стало подорожание импортной продукции, что отразилось на росте цен на большинство как продовольственных, так и непродовольственных товаров. Согласно данным Росстата, цены на товары и услуги в 2015 году выросли на 12,9% по сравнению с 2014 годом. Соответственно на 14% и 13,7% подорожали продовольственные и непродовольственные товары. Отметим, что рост цен на продукты питания был обусловлен не только указанными факторами, но также и продовольственным эмбарго.

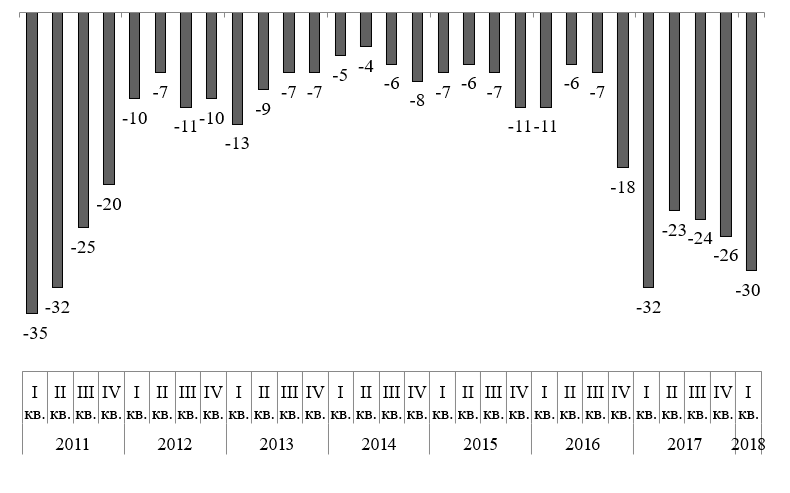

Ощутимый рост цен на продовольственные и непродовольственные товары, а также падение доходов населения довольно пагубно отразилась на уровне потребительской уверенности граждан (рис. 2). Однако, в отличие от многих других рынков потребительских товаров, продуктовый рынок более устойчив, поскольку пищевые продукты являются первоочередной потребностью человека, и сокращение их потребления или отказ от некоторых из продуктов происходит в последнюю очередь.

Рисунок 2. Динамика индекса потребительской уверенности России за 20011 – 2017 гг. [9]

Как видно из рисунка 2, в настоящее время анализируемый индекс оказался близким к показателям начала 2011 года, что, в свою очередь, объясняет снижение потребительской активности россиян в 2016 – 2017 году.

Несмотря на прогнозируемое улучшение ряда экономических показателей России в 2017 году потребители продолжат быть расчетливыми и рациональными в своих тратах, что непосредственно скажется на динамике развития потребительских рынков. Этому будет способствовать падение доходов населения: по оценкам Министерства экономического развития реальные располагаемые доходы россиян в 2018 году снизятся на 2,8%. Чрезмерная закредитованность населения, рост цен, нестабильная внутриэкономическая и геополитическая обстановка вынудят россиян тщательнее подходить к тратам.

Оборот розничной торговли в целом в номинальном выражении продолжает демонстрировать положительную динамику, даже с учетом наблюдаемого в последние годы кризисного падения объемов платежеспособного спроса. Доля розничной торговли продуктами питания (с учетом алкоголя и табака) в суммарном объеме розничной торговли в 2017 г. составляет около 50%. При этом в 2017 году произошло увеличение доли продаж пищевых продуктов в общей структуре розничных продаж. Такая же картина наблюдалась на рынке в 2010 году (табл. 1).

Таблица 1

Оборот розничной торговли в РФ за 2010 – 2017гг. [9]

| Показатель | Год | |||||||

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| Всего, трлн. руб. | 13,94 | 14,60 | 16,51 | 19,10 | 21,39 | 23,69 | 26,36 | 27,54 |

| Продукты питания, включая напитки, табачные изделия, трлн. руб. | 6,50 | 7,10 | 8,00 | 9,10 | 9,96 | 11,14 | 12,38 | 13,43 |

| Доля продуктов питания (включая напитки и табачные изделия) в обороте розничной торговли, % | 47 | 49 | 48 | 47 | 47 | 47 | 47 | 49 |

Как видно из таблицы 1, за рассмотренный период наблюдается значительное замедление темпов роста оборота розничной торговли, в его стоимостном выражении. Так, если в 2012-2016 гг., в среднем прирост составлял 12,5% в год, то в 2017 году оборот розничной торговли в России вырос лишь на 4,5%.Указанная тенденция наблюдалась и отдельно по группе розничной торговли пищевыми продуктами, включая напитки, и табачными изделиями. Однако ее проявление носило меньший масштаб: в 2017 году номинальный объем розничных продаж пищевых продуктов (включая напитки, и табачные изделия) вырос на 8,5%, в то время как в 2015-2016 годах прирост по рассматриваемому показателю превышал 11% в год.

Согласно расчетным данным Росстата, доля розничной торговли пищевыми продуктами без учета алкоголя и табачных изделий приближается к доле в 40% от суммарного розничного оборота. А общая структура розничной торговли, с выделением из пищевой розницы алкоголя и табачных изделий, будет выглядеть следующим образом (табл. 2, рис. 3):

Таблица 2

Оборот розничной торговли отдельно по товарам пищевой группы в России за 2012 – 2017 гг. [9]

| Показатель | Год | |||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| Продукты питания, включая напитки, табачные изделия, трлн. руб. | 8,00 | 9,10 | 9,96 | 11,14 | 12,38 | 13,43 |

| Только продукты питания, трлн. руб. | 6,5 | 7,4 | 8,0 | 8,9 | 10,0 | 10,9 |

| Доля продуктов питания в объеме продаж, % | 82 | 81 | 81 | 80 | 81 | 81 |

Рисунок 3. Структура оборота розничных продаж, по группам товаров в России в 2017 г.

В 2017 году кризисные тенденции на розничном рынке продовольственных товаров только усилились. Во-первых, ускорился рост цен на продовольственные товары до 19,1% в среднегодовом выражении против 10,1% годом ранее. Во-вторых, индекс физического объема розничного оборота продуктами питания показал отрицательную динамику, снизившись на 9,2% к уровню 2016 года.

О возвращении кризисных тенденций говорит, и сопоставление динамики изменений оборота розничных продаж на душу (табл. 3).

Таблица 3

Оборот розничной торговли на душу населения за 2012 – 2017 гг., тыс. руб. [9]

| Показатель | Год | |||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| Розница, всего | 115,59 | 133,63 | 149,40 | 165,05 | 180,41 | 188,11 |

| Только пищевые продукты | 45,66 | 51,78 | 56,07 | 62,28 | 68,28 | 74,44 |

| Доля пищевых продуктов в суммарной рознице, % | 40 | 39 | 38 | 38 | 38 | 40 |

Из таблицы 3 видно, что за анализируемый период наблюдается постоянная тенденция роста оборота розничной торговли на душу населения, так в сравнении с 2012 г., в 2017 г. рост оборота составил 72,52 тыс. руб. на чел., при этом доля розницы продуктов питания в суммарном обороте розницы вновь выросла, после четырехлетнего перерыва.

Одной из наиболее важных особенностей российского рынка розничных продаж является его значительная дифференциация по территориальным субъектам. В достаточной мере это проявляется даже на уровне статистики по федеральным округам государства (табл. 4).

Таблица 4

Динамика оборота розничной торговли на душу населения в разрезе субъектов РФ за 2012 – 2017 гг., тыс. руб. [9]

| Субъекты РФ | Год | |||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| Центральный федеральный округ | 147,0 | 171,3 | 188,8 | 207,4 | 231,9 | 237,7 |

| Северо-Западный федеральный округ | 113,5 | 127,8 | 143,7 | 156,1 | 172,4 | 188,4 |

| Южный федеральный округ | 107,0 | 122,8 | 138,1 | 153,2 | 172,0 | 185,2 |

| Северо-Кавказский федеральный округ | 85,2 | 100,2 | 114,7 | 126,4 | 139,3 | 155,2 |

| Приволжский федеральный округ | 100,3 | 116,2 | 131,4 | 147,1 | 163,2 | 164,4 |

| Уральский федеральный округ | 133,3 | 151,9 | 169,7 | 188,5 | 198,7 | 202,1 |

| Сибирский федеральный округ | 91,8 | 107,2 | 121,0 | 132,5 | 139,7 | 141,9 |

| Дальневосточный федеральный округ | 104,3 | 118,2 | 130,8 | 147,9 | 167,8 | 191,6 |

Как видно из таблицы 4, по итогам 2017 года оборот розничной торговли на душу населения варьировался от 141,9 тыс. руб. в Сибирском федеральном округе, до 237,7 тыс. руб. в Центральном федеральном округе. Иными словами, разница в обороте составляет почти 70%. Приведенная в таблице динамика демонстрирует, что наличие такого значительного разрыва в обороте является устойчивой.

Само наличие существенного разрыва в социально-экономическом развитии отдельных регионов страны является отрицательным фактором, с точки зрения развития отрасли розничной торговли. Основной объем торговых площадей и основной ассортимент сосредотачивается в регионах, отличающихся более высоким спросом.

Текущее замедление развития розничной торговли отчетливо видно и на показателях рынка труда. В частности, Росстатом зафиксировано замедление роста среднесписочной численности работников розничной торговли. По итогам 2017 г. прирост составил лишь 0,8%, что является самым низким результатом за последние 5 лет. Аналогичная ситуация наблюдается и с заработной платой. Прирост среднемесячной номинальной начисленной заработной платы на одного работника розничной торговли составил по итогам 2017 г. 5,7%.

Таким образом, на основе статистических показателей, относящихся к отрасли розничной торговли продуктами питания, можно говорить об очевидной ее стагнации, связанной с кризисными явлениями в российской экономике.

Что касается структуры российского рынка розничной торговли, то она начала складываться в середине 90-х годов. Именно тогда в различных городах России появились первые супермаркеты. С 1998 года на российский розничный рынок начали приходить дискаунтеры. В частности первый дискаунтер «Дикси» открылся в Москве в 1999 году. Появление первых международных компаний на российском рынке продуктовой розницы датируется 2000 годом. В2001 году в России заработал немецкий концерн MetroСash&Сarry. После 2000 года российский рынок шел путем расширения сети магазинов, с одновременной консолидацией и укрупнением игроков. К 2005 году ключевой тенденцией на рынке продуктовой розницы становится все большего усиления позиции сетевых игроков. К 2009 году число сетей достигло 140, и они стали доминирующим фактором рынка.

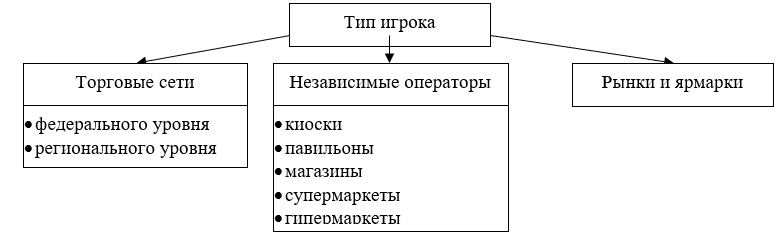

Сегодняшняя структура рынка розничной торговли продуктами питания в России выглядит следующим образом (рис 4):

Рисунок 4. Структура рынка розничной торговли продовольственными продуктами в России [2, 14 с.]

Говоря о торговых сетях продуктовой розницы, прежде всего стоит отметить, что их различают по охвату территории: в России принято говорить о сетях федерального и регионального уровня. Сеть, имеющая статус региональной, ограничена в своем представительстве одним или несколькими, прилегающими друг у другу территориальными субъектами. Федеральная торговая сеть имеет более широкое представительство, включающее в себя несколько федеральных округов страны.

К независимым операторам относят самостоятельные торговые предприятия, существующие на рынке в единственном числе, либо, даже если таких предприятий несколько (и они составляют одну группу лиц по признаку конечного владения), но при этом они осуществляют самостоятельную деятельность и не объединены общим брендом.

Современная классификация розничных торговых точек выглядит следующим образом [5]:

- гипермаркеты / cash&carry,

- супермаркеты,

- дискаунтеры,

- магазин у дома,

- другие форматы (ярмарки, киоски и т.д.).

В настоящее время структура российского продуктового ритейлера нестабильна (рис. 5).

Рисунок 5. Структура оборота сетевого продуктового ретейлера в РФ за 2011 – 2017 гг., % [7]

В 2017 г. долевая структура форматов осталась без существенных изменений, при этом уже во второй половине года начала формироваться тенденция роста магазинов дисконтных форматов, их доля составила 32,9%. Доля супермаркетов в 2017 г. продолжила снижаться, что связано с ухудшением показателей работы крупных сетей, работающих в формате супермаркета. Данный формат является наиболее уязвимым в условия сжатия платежеспособного спроса, поэтому в перспективе доля супермаркетов продолжит сокращаться. Позиции магазинов крупноформатной розницы (гипермаркеты и магазины cash&carry) по итогам 2017 г. продолжили снижаться, несмотря на ускоренную динамику развития сетей. При этом на долю мелкооптовых магазинов пришлось порядка 7%. Несмотря на снижение, позиции крупноформатной розницы остаются весьма устойчивыми по сравнению с остальными форматами сетевого ритейла.

Стоит отметить, что при положительной тенденции объема выручки магазинов шаговой доступности, их доля выросла незначительно: с 12% в 2016 г. до 12,3% в 2017 году. Это говорит о замедлении совокупных темпов прироста формата по сравнению с остальными форматами. Это связывают это с высоким уровнем торговой наценки в таких магазинах. Учитывая тенденцию к снижению реальных располагаемых доходов населения, можно ожидать замедления темпов прироста выручки по формату в целом.

Начиная с 2015 г., аналитики отмечают рост доли «других» торговых форматов. К ним относятся в первую очередь магазины специализированных сетей, предлагающие не только одну-две товарных категории, но и расширенный ассортимент продовольственных товаров; магазины, включающие в себя кафе; эко-супермаркеты и магазины экологических продуктов, продуктов для здорового образа жизни; магазин «одной цены», где доля продовольственных товаров достигает 30%; магазины смешанных форматов, которые нельзя отнести ни к одному из ключевых форматов. В итоге доля магазинов других форматов составила порядка 10% в 2017 году. Однако и в этом сегменте наблюдается замедление темпов открытия новых магазинов, а также закрытие нерентабельных торговых точек.

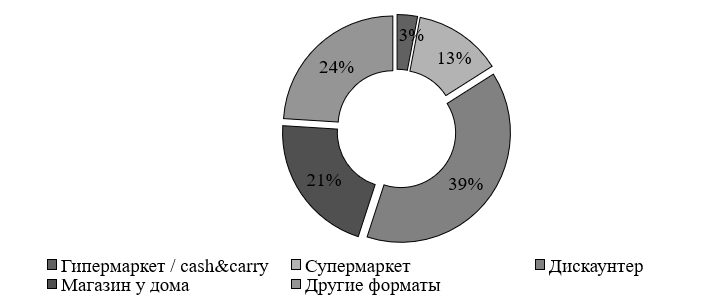

Стоит также обратить внимание на количественную структуру розничных продавцов продуктов питания (рис. 6).

Рисунок 6. Количественная структура розничных продавцов продуктов питания РФ в 2017 г., % [7]

На основе рисунка 6, можно сделать вывод, что преимущественным типом розничного ретейлера в России является дискаунтеры – 39%.

По данным РБК оборот магазинов формата «дискаунтер» по итогам 2017 г. вырос на 38,1% в рублевом эквиваленте. Доля формата выросла на 1,9 п.п. – 32,9% в 2017 г. против 31% в 2016 году. Крупнейшими сетями среди дискаунтеров являются федеральные сети «Магнит», «Пятерочка», «Монетка». Среди региональных компаний следует упомянуть сети «Чибис», «Аникс», «Пятью пять», «Светофор» и другие. В целом на российском рынке преобладают «мягкие дискаунтеры»/экономичные супермаркеты. Отметим, что приросту совокупной выручки дискаунтеров способствовало развитие бывших франчайзи «Пятерочки», которые начали работать под собственными брендами.

Дискаунтер остается одним из наиболее востребованных торговых форматов на российском рынке, несмотря на периодические колебания его доли в объеме сетевого рынка. В 2017 г. суммарное количество торговых точек выросло на 15,9% по сравнению с аналогичным периодом 2016 г.

Российские дискаунтеры по своим характеристикам заметно отличаются от своих западных аналогов, что обусловлено вкусами российских потребителей. Большая часть магазинов работает в формате «мягкого» дискаунтера, близкого к формату «супермаркет». Ассортимент магазинов начал расширяться за счет товаров категории fresh, которая не характерна для дисконтных форматов. В итоге сейчас на российском рынке присутствуют смешанные форматы, которые далеки от классического дискаунтера, где акцент сделан на низкой цене и ограниченном ассортименте товаров.

Стоить отметить, что в настоящее время популярность «жесткого» дискаунтера увеличивается в связи с повышением роли ценового фактора для покупателей, что позволяет прогнозировать рост выручки магазинов такого формата в 2018 г.

По данным РБК доля супермаркетов по итогам 2017 г. сократилась с 19% до 16,9%, оборот формата в рублевом эквиваленте показал прирост в 15,8%. Начиная с сентября 2017 г., тенденция замедления прироста показателей, начавшаяся в 2016 г., прекратилась благодаря опережающему росту цен и торговой наценки в магазинах. Однако темпы прироста количества супермаркетов сократились с мая 2016 г. по май 2017 г. показатель сократился на 10% (нетто), в то время как общее количество сетевых продовольственных магазинов увеличилось на 13,7%. Темпы прироста выручки супермаркетов федеральных и крупных региональных сетей по итогам 2017 г. продолжила замедляться. Значительно выросла выручка сети премиальных супермаркетов «Азбука вкуса» – по данным компании, показатель вырос на 26,5% по итогам 2017 года, что, однако, меньше прогнозируемого компанией показателя в 40%.

В 2018 г. можно ожидать дальнейшего замедления темпов открытия новых супермаркетов, кроме того, в этом формате будет, по мнению аналитиков РБК, больше закрытий нерентабельных магазинов, чем в других торговых форматах. По их оценкам, доля супермаркетов в 2018 г. может снизиться до 15-16% в совокупном обороте сетевой продовольственной розницы.

По оценкам аналитиков в 2017 году в России открылось около 160 новых гипермаркетов. Лидером остался «Магнит», открывший 80 гипермаркетов; «Лента» открыла 31 гипермаркет; сеть «О’Кей» – 9 гипермаркетов. Иностранные компании открыли 26 магазинов, в том числе 7 гипермаркетов «Ашан» и «Ашан Сити», 7 торговых центров «МЕТРО», 2 гипермаркета «К-Руока».

По данным исследования рынков в 2017 г. суммарная выручка крупноформатной розницы начала расти после заметного замедления в 2016 г.: 15,2% против 1,5% годом ранее. Совокупная доля гипермаркетов и cash&carry в обороте продовольственной сетевой розницы в рублях снизилась в 2017 г. до 28,3% (2014 г.: 32%). На долю иностранных игроков пришлось 43,8% оборота крупноформатной розницы в 2016 г. (2015 г.: 43,3%).

Магазины cash&carry на российском рынке развиваются главным образом за счет компаний «МЕТРО» и Selgros, из российских игроков в этом формате работает единственный магазин «Кэш».

С точки зрения географического охвата гипермаркеты уже присутствуют в городах с населением менее 500 тыс. человек, а в перспективе начнется освоение и более мелких городов. В 2018 г. ожидается открытие примерно 50-60 гипермаркетов и магазинов cash&carry. Отметим, что у ритейлеров изменился подход к открытию новых торговых объектов – он стал более осторожным и взвешенным. Еще одна интересная тенденция – это отказ от так называемых «big boxes» в пользу более компактных магазинов. Сократит среднюю площадь гипермаркета Х5 Retail Group, более компактные объекты будет открывать «О’Кей» и «Лента».

Формат «Магазины у дома» начал активно развиваться на российском рынке в 2005-2006 гг., однако во время кризиса спрос на него снизился. Новый этап в развитии магазинов шаговой доступности наступил в 2011 году, когда в этом формате начали работать федеральные сети. По оценкам в 2017 г. доля магазинов шаговой доступности в совокупном обороте продовольственной сетевой розницы осталась без существенных изменений и составила 12,3%, а объем продаж вырос на 33,4%. В 2017 г. средний чек магазинов шаговой доступности вырос на 17,1%, ассортимент – на 2%, выручка с квадратного метра торговой площади выросла на 26,3%.

В настоящее время магазины шаговой доступности развиваются в большей степени региональными компаниями, что обусловлено стандартами формата. В настоящее время на российском рынке работают две федеральных сети магазинов шаговой доступности: «Дикси», «Перекресток-Экспресс» (X5 Retail Group), «Магнит у дома».

На рынке продолжают появляться новые торговые форматы, например, фрешмаркеты, магазины-кафе, супермаркеты эко-продуктов, небольшие мелкорозничные магазины и гибридные форматы. Как было отмечено выше, заметную роль на российском рынке начинают играть сети специализированных продуктовых магазинов и фирменных точек, предлагающих товары определенного производителя или одной-двух товарных категорий. Их роль на рынке сетевой продовольственной розницы значительно выросла, они занимают до 15-20% местного рынка. Количество сетевых магазинов специализированных сетей увеличилось к июню 2017 г. на 27,1% по сравнению с июнем 2016 года и достигло 17 тысяч торговых точек.

Помимо общей тенденции роста доли сетевых игроков в суммарном обороте розничной торговли продуктами питания, одновременно наблюдается усиление позиций самых крупных из сетевых компаний. По итогам 2017 года ТОР-10 игроков продуктового ритейла выглядит следующим образом (табл. 5).

Таблица 5

Лидеры рынка розничной торговли продовольственными товарами в 2017 г [6]

| № | Наименование компании | Название сети | Формат | Оборот, млрд. руб. |

| 1 | ЗАО «Тандер» | Магнит, Магнит Семейный | Мультиформатная (без учета магазинов косметики) | 742,96 |

| 2 | X5 Retail Group N.V. | Пятерочка, Перекресток, Карусель, Копейка, Пятерочка Мини и др. | Мультиформатная | 633,58 |

| 3 | ООО «Ашан-Россия» | Ашан, Ашан Сити, Наша Радуга | Гипермаркет | 313,63 |

| 4 | ОАО «Дикси Групп» | Дикси, Мегамарт, Минимарт, Виктория, Квартал, КЭШ, Дешево | Мультиформатная | 227,16 |

| 5 | ООО «МЕТРО Кэш энд Керри» | Метро Кэш энд керри | Cash & Carry | 209,45 |

| 6 | ООО «Лента» | Лента | Мультиформатная | 193,99 |

| 7 | ООО «О’Кей групп» | О’Кей, О’Кей Экспресс | Мультиформатная | 149,95 |

| 8 | ЗАО «Спар Централ Раша» и другие партнеры | Spar | Мультиформатная | 75,00 |

| 9 | ООО «РМ-Консалт» | Монетка, Монетка-Супер, Райт | Мультиформатная | 62,00 |

| 10 | ООО «Атак» | Атак | Супермаркет | 58,02 |

| Общий оборот розничной торговли продовольственными товарами | 10 190 | |||

Коэффициент охвата ТОР-10 предприятий составил 0,26 от суммарного оборота российского рынка розничной торговли за 2017 год. При этом на рынке существуют два выраженных лидера: «Магнит» и X5 Retail Group, чьи доли были равны по итогам прошедшего года 7,29% и 6,22%, соответственно.

Стоит отметить, что активные фирмы имеющие значительную долю на отраслевом рынке, способны устанавливать цены выше своих предельных издержек, а, следовательно, имеют конкурентные преимущества перед другими предприятиями.

Для оценки конкурентной ситуации в отрасли обычно рассматривают показатели степени концентрации. К числу наиболее распространенных относят: коэффициент концентрации (СR), индекс Херфиндаля-Хиршмана (HHI) [4, с.7]. Для рынка розничной торговли продуктами питания в 2017 г. значение коэффициента концентрации составило 26,16% и 117,51% — индекс Херфиндаля-Хиршмана. Это означает, что отрасль розничной торговли продовольственными товарами относится к типу рынка – монополистическая конкуренция. Данный рынок высококонцентрированный.

Таким образом, можно сделать вывод, что основной тенденцией российского рынка продуктового ритейла является его консолидация, получившая дополнительный стимул в условиях текущего экономического спада.

Факторы спроса и предложения, влияющие на рынок розничной торговли продуктами питания

Состояние российского рынка розничной торговли продуктами питания должно быть в обязательном порядке расширено и дополнено анализом спроса и предложения.

Анализ спроса необходимо делать, опираясь на данные исследования Всероссийского центра исследования общественного мнения (ВЦИОМ) «Отношение населения России к ситуации на продовольственном рынке и возможным мерам его регулирования», которое было проведено и представлено центром в прошлом году.

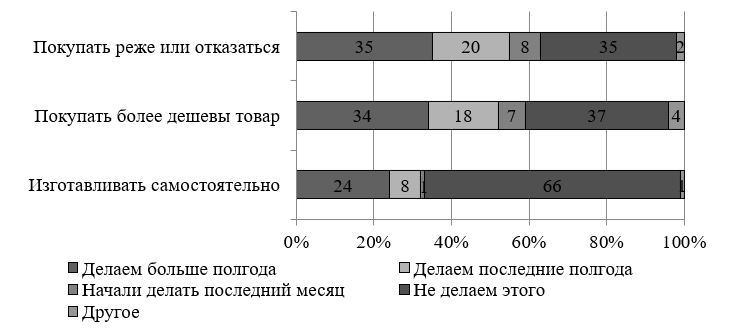

В соответствии с полученными ВЦИОМом данными, в России в настоящее время наблюдаются серьезные сдвиги в потребительском поведении. Основная их направленность состоит в сокращении расходов на потребление. Применительно к рынку пищевых продуктов, опрос явно указывает на сберегательную модель поведения населения: более трети опрошенных подтвердили факт отказа от покупки определенного круга продуктов и переориентацию на более дешевую продукцию (рис. 7).

Рисунок 7. Вопрос: Что из перечисленного Вы делаете и как давно?, % [3]

При этом в рамки оценки субъективного восприятия населением потребительской инфляции, исследование показало, что 40% выборки указало на произошедший значительный рост цен на овощи и фрукты, а 30% -на существенное удорожание мясной продукции. В целом же, 70% опрошенных однозначно отметило факт роста цен на пищевые продукты.

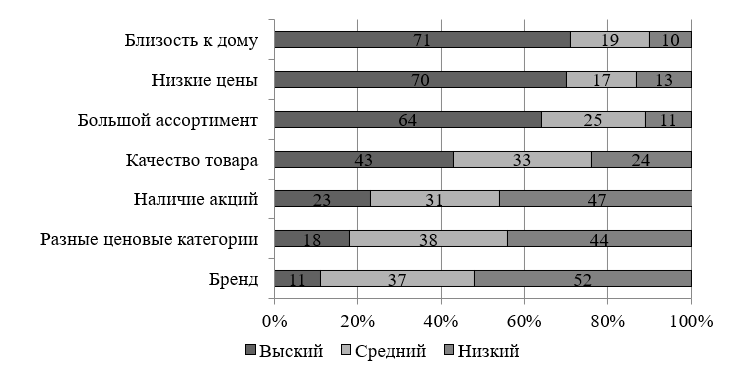

Если анализировать с точки зрения предпочтений потребителя, существующие розничные каналы сбыта пищевой розницы, то здесь ключевыми приоритетами по-прежнему остается удобство расположения (близость к дому) и приемлемый (низкий) уровень цен. Об этом также однозначно выказалось 70% опрошенных (рис. 8).

Рисунок 8. Вопрос: Какие факторы влияют на выбор совершения покупки продуктов питания?, % [3]

Как видно на рисунке 8, что более 40% выборки высокое значение придает качеству предлагаемого товара. Очевидно, что совокупное требование «качество-ассортимент-цена» наилучшим образом способны удовлетворить лишь крупные сетевые игроки. Закономерно, что текущий спрос сосредоточен именно на сетевых магазинах: по данным ВЦИОМ, более 70% опрошенных заявили, что большую часть необходимых продуктов питания приобретают именно в сетевой рознице.

Потребители однозначно называют сетевой магазин приоритетным, с точки зрения ценового позиционирования товара (отвечает задаче текущей экономии). При этом для покупателя значимым фактором является наличие большого количества скидок и акций, проводимых крупными сетевыми игроками. И, тем не менее, выбирая сетевой магазин в качестве основного для покупки продуктов, потребитель очень часто признает низким, качество реализуемого в сетях ассортимента: 47% опрошенных однозначно высказались на эту тему.

В целом, текущие требования потребителя к продуктовой рознице сводятся к следующей формуле: разнообразие ассортимента, качество продукта, доступные цены.

Также был проведен опрос среди участников рынка, в результате которого были определенны следующие факторы предложения, влияющие на российский рынок розничной торговли продуктами питания:

- административные барьеры: бюрократические барьеры и региональная дифференциация административных органов.

- рост конкуренции,

- барьеры, связанные с инфраструктурой,

- законодательство.

Имея определенную свободу, региональные органы власти могут устанавливать различные правила и рекомендации, которые ставят дополнительные барьеры для прочих игроков, заставляя предприятия розничной торговли разрабатывать различную политику развития для разных регионов. Респонденты указывают, что одним из наиболее широко распространенных барьеров для быстрого регионального развития являются рекомендации о закупке товаров у местных производителей, которые часто не могут обеспечить надлежащее качество продуктов и регулярность поставок. Такая система противоречит существующей системе логистики и снижает эффективность с затратной точки зрения.

Отрасль розничной торговли в России является одним из наиболее быстрорастущих секторов российской экономики с 2000 года и отличается относительно высокой прибыльностью. Однако опрос показал, что рост конкуренции, хотя о нем упомянули лишь половина участников, оказывает наиболее отрицательное влияние по сравнению с другими факторами предложения, оказывающими воздействие на розничную торговлю.

Конкуренция ведется по трем основным направлениям: борьба за покупателей; борьба за лучшее местоположение и торговые площади, борьба за персонал.

Дефицит торговых площадей и рост цен на них в крупных городах. Эта проблема приобрела особую остроту в Москве, где рынок торговых площадей оценивается как насыщенный. Все крупнейшие сети розничной торговли создают специальные отделы для решения этих вопросов.

Предприятия розничной торговли сталкиваются с проблемой задержек поставок и более длительных сроков транспортировки из-за недостатка и плохого качества дорог и интенсивных транспортных потоков. Согласно прогнозам, в ближайшие два-три года ситуация ухудшится.

Большинство участников жалуются на сложность законодательства, обилие бюрократических процедур, отсутствие четкости в текстах законов и избыточное количество бумаг во всех регулируемых областях. Исходя из существующих проблем в законодательстве РФ в сфере торговли, можно определить пять основных направлений совершенствования (табл. 6).

Таблица 6

Основные проблемы в законодательстве РФ в сфере торговли [12]

| Область законодательства, требующая улучшения | Основные вопросы, которые необходимо решить |

| Налоговое законодательство | • Избыточное количество предоставляемых документов • Отсутствие ясности в правилах применения законодательства • Надлежащий контроль • Недостаточно четкие правила возмещения НДС |

| Лицензирование | • Непрозрачность процедуры сбора документов и коррупция из-за необходимости проведения многочисленных улучшений и получения согласований • Необходимость получения лицензии на продажу алкогольных напитков для каждого магазина сети, что рассматривается в качестве усложненной административной процедуры • Срок действия лицензий на продажу алкогольных напитков (один год) считается слишком коротким и требует от предприятий розничной торговли постоянной работы по их продлению |

| Таможенный контроль | • Сложные процедуры импорта / экспорта • Частота изменений норм регулирования • Отсутствие ясности в правилах применения таможенных пошлин • Высокие тарифы |

| Недвижимость | • Невозможность приобретения земли в Московской области |

| Введение новых законов | • Отсутствие соответствующей юридической и операционной базы для надлежащего применения новых законов и поправок к старым законам |

Влияние государства на рынкок розничной торговли продуктами питания

Основным документом, регламентирующим деятельность розничной торговли в российском государстве, является Федеральный закон от 28.12.2009 №381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации». Помимо названного документа, деятельность розничной торговли продуктами питания регулируется Федеральным законом от 09.01.1996 №2-ФЗ «О защите прав потребителей» и Федеральным законом от 01.01.2000 №29-ФЗ «О качестве и безопасности пищевых продуктов».

С момента принятия Закона о торговле в него неоднократно вносились изменения и дополнения, и в настоящее время действует редакция Закона, принятая 9 января 2015 года. Отдельной главой в нем выделено регулирование конкурентных отношений в сфере торговли, где положения Закона гармонизированы и приведены в соответствие с действующим антимонопольным законодательством Российской Федерации, а именно с Федеральным законом от 26.07.2006 №135-ФЗ «О защите конкуренции» [10].

К моменту принятия Закона о торговле основной проблемой отрасли розничной торговли стала явная тенденция усиления влияния сетевых розничных компаний. Давление этого влияния, только усилившегося в кризис 2008-2009 годов, в полной мере ощутили не только непосредственные конкуренты сетей в рынке, но и поставщики продукции.

На сегодняшний день деятельность государства по регулированию и контролю сферы розничной торговли возложена преимущественно на три ведомства: Министерство промышленности и торговли (Минпромторг РФ), Федеральную антимонопольную службу (ФАС России) и Федеральную службу по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор). Основной объем работы, связанный с анализом текущих результатов и определением стратегии дальнейшего развития отрасли выполняется Минпромторгом. В соответствии с возложенными на ведомство полномочиями Минпромторгом в 2013 году была подготовлена Стратегия развития торговли в Российской Федерации на 2014 –2016 годы и период до 2020 года. Согласно этому документу, ключевой задачей стратегии было названо «обеспечение постоянного роста количества хозяйствующих субъектов, занятых в сфере розничной торговли, прежде всего, малых предприятий, микропредприятий и индивидуальных предпринимателей, как важнейшего элемента формирования конкурентной среды». Иными словами, ставка в развитии отрасли делалась на развитие конкуренции. А значит, росла значимость второго из упомянутых органов государственной власти – ФАС России, на которую соответствующими статьями действующего Закона о торговле возложена задача контроля соблюдения хозяйствующими субъектами требований антимонопольного законодательства. Деятельность последнего из упомянутых органов государственной власти – Роспотребнадзора – сосредоточена на контроле соблюдения прав потребителей и качестве реализуемого товара [11].

Переходя к имеющейся на сегодняшний день в сфере розничной торговли проблематике, сразу же можно сказать о том, что ставшие заметными в российской экономике на рубеже 2013-2014 годов кризисные явления обострили и так имеющиеся в отрасли противоречия. С одной стороны, проявления кризиса в виде изменения поведения потребителя и снижения доступности капитала ухудшили положение розничных предприятий с небольшим объемом бизнеса. С другой стороны, с проблемой ограничения роста и падением доходности столкнулись и крупнейшие сети ритейла федерального уровня. Вторым из наиболее острых вопросов стал вопрос ценообразования для потребителя.

Собственную позицию по этому вопросу представил и Минпромторг. По их мнению, снижение максимального размера вознаграждения торговых сетей должно доходить не до 3%, а до 5% от цены приобретённых товаров. В вопросе сокращения максимальных сроков оплаты за товары Министерство также призывает проявить большую гибкость. Отдельным предложением Минпромторга стало создание возможностей для ФАС привлекать к административной ответственности за длящиеся правонарушения.

Кроме корректировки регулирующего деятельность розничной торговли законодательства, Минпромторгом были предложены дополнительные меры, непосредственно затрагивающие рынок розничной продажи продовольственных товаров. Основной их задачей является сдерживание роста цен на продовольствие.

Для того чтобы повлиять на ситуацию на рынке розничной торговли продовольственными товарами необходимо повышать любую предпринимательскую инициативу (особенно в малом и среднем бизнесе). Государство может её осуществить через следующие мероприятия:

- снять все излишние административные барьеры, мешающие бизнесу открывать и развивать новые торговые объекты;

- упростить процедуры строительства магазинов, открытия нестационарных и мобильных объектов, ярмарок и рынков и легализовать их, в случае если они еще не урегулированы законом;

- прекратить все административные меры со стороны властей любого уровня по сокращению, приостановлению деятельности и закрытию любых торговых объектов – стационарных, нестационарных, рынков и т.д.

В качестве меры поддержки нуждающихся предлагается использовать механизм адресной продовольственной помощи по типу food stamps – субсидирование государством покупок малоимущим гражданином определенного набора свежих продуктов питания местного производства через обычные розничные магазины. Это один из самых действенных и эффективных механизмов, позволяющих поддержать потребление и производство отечественных продуктов, а также местную розничную торговлю.

Таким образом, предложенные мероприятия направлены одновременно на стимулирование спроса и на улучшение на рынке делового климата.

Библиографический список

1. A.T. Kearney: Индия обогнала Китай в рейтинге развития / Сommercial property. – Режим доступа: http://commercialproperty.ua/news/mezhdunarodnye-novosti/a-t-kearney-indiya-obognala-kitay-v-reytinge-razvitiya-riteyla/.2. Авдашева, С.Б. Анализ структур товарных рынков: экономическая теория и практика России: учебник / С.Б. Авдашева, Н.М. Розанова. – Москва: МГУ им. М.В. Ломоносова, 2012. – 133 с.

3. Всероссийский центр изучения общественного мнения области. - Режим доступа: https://wciom.ru/.

4. Егорова, С.Б. Формирование конкурентных стратегий малых предпринимательских структур на основе оценки барьеров входа на отраслевые рынки: афтореферат дис. … канд. экон. наук: 08.00.05: защищена 31.05.2014 / С.Б. Егорова; ЧГУ им. И.Н. Ульянова. – Казань, 2014.

5. Калинов С. И. Современные тенденции развития сетевого ритейла в России и за рубежом / С.И. Калинов // Всероссийский журнал научных публикаций. – 2012. №2 (12).

6. Министерство промышленности и торговли РФ. - Режим доступа: http://minpromtorg.gov.ru/.

7. РБК+. - Режим доступа: http://www.rbcplus.ru/.

8. Россия в Индексе восприятия коррупции – 2017: посадки не помогли / Transparency International в России. – Режим доступа: https://transparency.org.ru/research/indeks-vospriyatiya-korruptsii/rossiya-v-indekse-vospriyatiya-korruptsii-2017-posadki-ne-pomogli.html/.

9. Федеральная служба государственной статистики. - Режим доступа: http://www.gks.ru/.

10. Федеральный закон РФ «О защите конкуренции» от 26.07.2006 №135-ФЗ / КонсультантПлюс. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_60/.

11. Шакланова, Р.И. Экономика торговой отрасли: учебник для бакалавров / Р.И. Шакланова, В.В. Юсова. - Люберцы: Юрайт, 2016. - 468 c.

12. Шнорр Ж.П. Основные признаки классификации современных организаций розничной торговли / Ж.П. Шнорр // Вестник КемГУ. – 2013. №2(54). – с.318-324