Abstract: The result of research is the analysis of existing approaches to the content of the category "corporate social responsibility". Presented in the paper literature review reflects that there is no single definition of CSR. The existence of various approaches to the definition of CSR is explained by the specifics of social programmes implemented by Western companies. The study included in a series of articles dedicated to the dissemination of experience of the countries of the European Union in the field of corporate social responsibility.

Keywords: The European Union, corporate social responsibility, the rhetoric of CSR, the pyramid of CSR A. Carolla, the concept of CSR.

Статья подготовлена при финансовой поддержке фонда ERASMUS+: Programme – Jean Monnet Modules (проект № 575358-EPP-1-2016-1-RU-EPPJMO-MODULE «Policy for Corporate Social Responsibility: the EU experience»

Статья подготовлена при финансовой поддержке фонда ERASMUS+: Programme – Jean Monnet Modules (проект № 575358-EPP-1-2016-1-RU-EPPJMO-MODULE «Policy for Corporate Social Responsibility: the EU experience»

Идея европейской интеграции заключается в создании общего рынка, гарантирующего свободное передвижение людей, капитала, товаров и услуг. С помощью стандартизированной системы законов, действующих в странах-участницах Европейского Союза (ЕС), вырабатывается общая политика в области торговли, сельского хозяйства, рыболовства и регионального развития. В 2011 году Еврокомиссией принята Стратегия по развития КСО, базирующаяся на Стратегии ЕС «Европа – 2020», согласно которой все более значимым элементом повышения конкурентоспособности европейского бизнеса является социально ответственное поведение. При этом ориентация своей деятельности на принципы корпоративной социальной ответственности является инициативой самого бизнеса, поскольку является наиболее выгодной практикой его поведения. Среди причин, побудивших крупные компании стран ЕС внедрять принципы КСО, можно выделить:

— усиление давления со стороны государственных структур на бизнес в рамках ужесточения стандартов в области трудового и экологического законодательства;

— рост активности профсоюзного движения в области требований в сфере охраны труда и социальной политики;

— возросшая культура потребления, согласно которой ответственное поведение компании является определяющим при совершении покупки [6].

При этом КСО является многоаспектным комплексным феноменом, поэтому подходы к её концептуализации достаточно разнообразны [7]. Существующие споры о роли бизнеса в современном обществе подтверждают дискуссионный и противоречивый характер рассматриваемой проблематики. Однако, несмотря на то, что проблема КСО обострилась в условиях европейской интеграции, до сих пор нельзя говорить об окончательно сформированной ее концепции. Есть как сторонники, так и противники этой концепции, что подтверждают многочисленные аргументы «за» и «против» социальной ответственности, представленные в таблице 1. [5; 1].

Таблица 1

Аргументация КСО

| Аргументы в пользу КСО | Аргументы против КСО |

| 1. Благоприятные для бизнеса долгосрочные перспективы. | 1. Нарушение принципа максимизации прибыли. |

| 2. Наличие ресурсов у бизнеса для решения социальных проблем. | 2. Расходы на социальную вовлеченность. |

| 3. Моральное обязательство вести себя социально ответственно. | 3. Отсутствие методики определения эффекта социальных программ. |

| 4. Недостаток навыков в решении социальных проблем. |

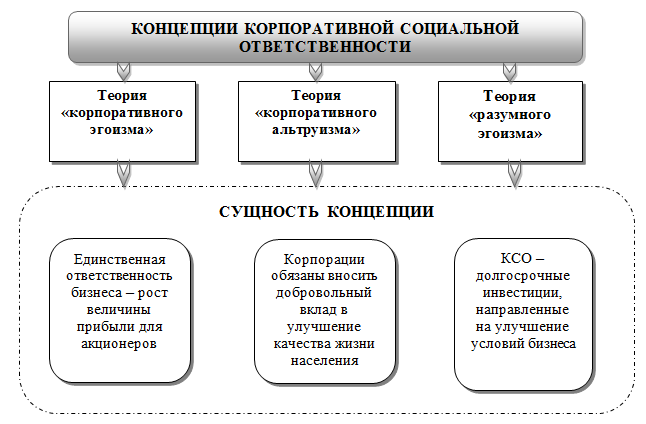

В качестве отрицательных сторон КСО выделены нарушения принципа максимизации прибыли и роста издержек вследствие отвлечения части ресурсов бизнеса на решение спектра социальных проблем. В конечном счете, все издержки переносятся на конечного потребителя в виде повышения цен, что способствует снижению конкурентоспособности компании. Подобный характер рассматриваемой проблематики позволяет выделить ряд направлений, получивших наибольшее распространение в европейской практике, в рамках которых по-разному трактуется КСО (рисунок 1):

Рисунок 1. Существующие концепции корпоративной социальной ответственности

Согласно теории «корпоративного эгоизма» единственной ответственностью бизнеса является рост и максимизация прибыли для своих акционеров. Эта позиция сформулирована лауреатом Нобелевской премии Милтоном Фридманом (Milton Friedman) в 1971 г. В своей книге «Капитализм и свобода» он пишет: «В свободной экономике у бизнеса существует одна, и только одна, социальная ответственность – использовать свои ресурсы и осуществлять действия, направленные на увеличение его прибылей до тех пор, пока это отвечает правилам игры, т.е. участвовать в открытой и свободной конкуренции без обмана и мошенничества» [8]. Тем самым М. Фридман пытается утвердить этику бизнеса в части КСО лишь на одном мотиве прибыли. По его мнению, руководители корпораций не должны отвлекаться на разрешение социальных проблем общества, а заниматься своим прямым делом – производством товаров и услуг. Решение же социальных проблем является обязанностью государства, а также делом самих заинтересованных лиц и общественности.

М. Фридман является не одиноким в своем мнении. Т. Левитт, выступая противником социальной ответственности бизнеса, отмечал «Функция бизнеса – это производство устойчиво высокой прибыли. Сущность свободного предприятия – идти за прибылью любым способом, соответствующим собственному выживанию как экономической системы. Благосостояние и общество не является делом корпорации. Её дело – делать деньги, а не нежную музыку» [9].

Трудно не согласиться с тем, что в основе создания любой компании лежит экономическая цель – получение прибыли. Такой подход действительно подразумевает выполнение компанией экономической функции производства продукции (услуг), необходимых для общества. Он также обеспечивает контроль над финансово-хозяйственной деятельностью компании, увеличивая её активы. Специальные функции такой компании ограничиваются обеспечением занятости для населения, достижением максимальной прибыли и вознаграждения для акционеров. Однако в условиях европейской интеграции сведение КСО к указанному минимуму неправильно. Точка зрения М. Фридмана не даёт основного направления современного мышления европейского бизнеса по вопросам КСО.

Второй подход – теория «корпоративного альтруизма» является противоположной теории М. Фридмана. Основная её идея заключается не только в получении прибыли, но и о вкладе бизнеса в решение социальных проблем, например, повышение качества жизни граждан, охрана окружающей среды и т.п. Разработчиком данной теории является Комитет по экономическому развитию. В его рекомендациях подчеркивается обязанность «корпорации вносить значительный вклад в улучшение качества жизни» [4, с. 19]. Компании не могут игнорировать существующие социальные проблемы, являясь открытыми системами.

Интересна и наиболее научно обоснована, на наш взгляд, третий подход – теория «разумного эгоизма». Она исходит из того, что бизнесу необходимо ограничивать свои текущие прибыли, создавая предпосылки для успешного долгосрочного развития, для благоприятной социальной среды собственного персонала и территории своего присутствия. При этом затраты бизнеса на проведение социальной активности рассматриваются в качестве долгосрочных инвестиций, направленных на улучшение условий бизнеса.

Помимо выделенных разновидностей концепции КСО в 1990-х гг. начал формироваться интегрированный подход, в рамках которого социальная активность компаний концентрируется вокруг конкретной определенной области, непосредственно связанной с основным направлением деятельности компании. Такой подход к КСО получил название социально значимых направлений деятельности. Главным достоинством этого подхода является смягчение многочисленных противоречий между интересами бизнеса и общества. При этом социальные программы не рассматриваются как источники неэффективных затрат.

Современные руководители европейских компаний понимают, что бизнес не может процветать в вакууме. Благополучие современной компании неразрывно связано с социальным благополучием общества в целом, частью которого она и является. Прогресс возможен лишь в случае совместного продвижения компании и общества по пути благополучия. Один из успешных японских предпринимателей К. Иномари писал: «Начиная предприятие, следует задать себе вопрос: Я делаю это только для своей собственной выгоды или на пользу общества? Прибыль сама по себе не является злом. Однако получение прибыли за счет убытков партнеров, поставщиков или клиентов, нельзя назвать добродетелью». Таков образ мышления современного цивилизованного предпринимателя.

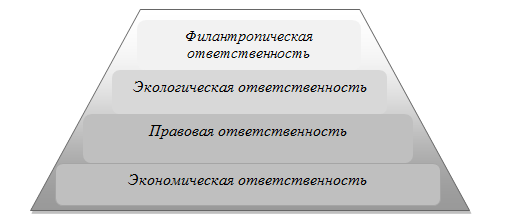

Согласно позиции А. Керолла, КСО является многоуровневой категорией, представленной в виде пирамиды (рисунок 2).

Рисунок 2. Пирамида социальной ответственности корпораций А. Керолла [4; 3]

Экономическая ответственность, лежащая в основании пирамиды, определяется базовой функцией любой компании на рынке – производителя товаров (услуг), удовлетворяющих потребности конечных потребителей, что способствует получению прибыли. Правовая ответственность подразумевает необходимость соблюдения бизнесом существующего законодательства. Экологическая ответственность действует в отношении природоохранной деятельности и ресурсосбережения на территории расположения и деятельности бизнеса. Филантропическая ответственность выражается через добровольное участие бизнеса в реализации различных социальных программ, направленных на поддержание и развитие местного сообщества. Таким образом, КСО – это обязательство бизнеса осуществлять добровольный вклад в развитие общества, включая социальную, экономическую и экологическую сферы, принятое компанией сверх того, что требует закон и экономическая ситуация.

Представим двоякое определение КСО, данное Институтом исследований Всемирного банка. Во-первых, КСО – это комплекс направлений политики (действий), выполняющих требования законности, связанными с основными стейкхолдерами, а также учитывающих интересы населения, сообществ и окружающей среды. Во-вторых, КСО – представляет собой нацеленность бизнеса на устойчивое развитие.

Европейская комиссия в своих документах опирается на самое широкое определение: «КСО – концепция, отражающая добровольное решение компаний участвовать в улучшении жизни общества и защите окружающей среды».

Таким образом, концепция КСО является весьма динамичной, характеризуется постоянной трансформацией и изменениями, обогащением новыми идеями. И если в начале – середине ХХ в. она не находила отклика в бизнес-среде, то в конце ХХ – начале XXI вв. её как основную философию бизнеса «проповедует» большинство стран ЕС. Литературный обзор подходов, посвященных концепции КСО, представлен в таблице 2.

Таблица 2

Подходы к содержанию категории «КСО»

| Авторы | Понятие |

| Г. Боуэн 1953 г. | КСО – обязательства бизнесменов соблюдать такую политику, принимать такие решения и следовать таким линиям поведения, которые являются наиболее желательными с точки зрения целей и ценностей нашего общества. |

| М. Фридман, Ф. Хайек 1971 г. | Существует лишь одна социально-экономическая ответственность бизнеса: использовать свои ресурсы и энергию в действиях, ведущих к увеличению прибыли, пока это осуществляется в пределах правил игры. |

| П. Друкер | Конечной целью предприятия является создание общественных благ. Чем крупнее и могущественнее компания, тем сильнее оказываемое ей социальное влияние и тем выше необходимость в учете социального фактора. Требование социальной ответственности является платой за успех. |

| М. Палацци, Дж. Статчер | КСО представляет собой в своей основе философию или образ отношений между предпринимательскими кругами и обществом, причем для их реализации и устойчивости в течение длительного периода времени эти отношения требуют руководства. |

| Р. Стивен П., М. Коултер | КСО – обязательство компании преследовать долгосрочные общественно полезные цели, принятое ею сверх требуемого от нее в соответствии с законодательством и экономическими условиями. |

| Гордон Х. Фитч | КСО – это серьезная попытка разрешить социальные проблемы, вызванные полностью или частично действиями корпорации. |

Таким образом, представленные точки зрения отражают тот факт, что в настоящее время отсутствует единый подход к определению КСО. Различные исследователи или компании определяют социальную ответственность по-разному исходя из своего видения данного явления. Попытка выбрать из приведённого перечня определений наиболее удачное ни к чему не приведёт. Дело в том, что все определения по сути своей верны, так как отражают различные стороны одного и того же явления [2]. В то же время все представленные подходы едины в одном: КСО – это ответственность компании перед заинтересованными группами, с которыми она сталкивается в процессе деятельности и перед обществом в целом. Она является более широким понятием, выходящим за рамки интересов акционеров и инвесторов и охватывает реализацию таких социально значимых проектов, как развитие трудового потенциала персонала, охрану их здоровья, создание безопасных условий труда, природоохранную деятельность и ресурсосбережение, заботу об интересах местного сообщества. КСО следует включать в качестве неотъемлемой составляющей основной стратегии компании, поскольку её использование становится дополнительным фактором, повышающим конкурентоспособность компании в условиях европейской интеграции.

Библиографический список

1.Бикеева М.В. Социальная ответственность бизнеса: аргументы «за» и «против» // Экономика и предпринимательство. – 2012. – №4 (27). – С.297-299.2.Бикеева М.В. Признаки социально ответственного бизнеса // Экономика и предпринимательство. – 2012. - №2 (25). – С.196-198.

3.Бикеева М.В. Опыт компаний Европейского Союза в реализации корпоаративной социальной ответственности // Экономические исследования и разработки. – 2017. - №6. – С. 70-76.

4.Корпоративная социальная ответственность: управленческий аспект: монография / под общ. ред. д.э.н., проф. И.Ю. Беляевой, д.э.н., проф. М.А. Эскиндарова. – М.: КНОРУС, 2008. – 504 с.

5.Мескон М. Основы менеджмента: Учебник: Пер. с англ. / Мескон Майкл, Альберт Майкл, Хедоури Франклин. – М.: Дело, 2005. – 720 с.

6.Пономарев С.В. Корпоративная социальная ответственность в Европе: что нужно знать предпринимателю, выходящему на европейские рынки. – Пермь 2014 – 21 с. URL: http://permtpp.ru/upload/iblock/58c/kso.pdf

7.Савина Т.Н. Критерии оценки социально ответственного поведения бизнеса (теория, методология, практика): монография / Т.Н. Савина. – Саранск: Изд-во Мордов. ун-та, 2017. – 168 с.

8.Friedman M. The social responsibility of business is to increase its profits / M. Friedman // New York Times Magazine. – 1970. – September 13. – P.32-33.

9.Levitt Th. The dangers of social responsibility / Th. Levitt. // Harvard Business Review. – 1978. – №36 (5) – P. 41-50.