Abstract: The article analyzes the current status of Bank lending to the population in the Russian Federation. The problems affecting the lending market. The analysis of the dynamics granted to individuals loans in rubles and foreign currency

Keywords: bank, credit, consumer crediting, mortgage crediting

В настоящее время розничное кредитование является одним из основных факторов роста банковского сектора России и ключевым сегментом деятельности большинства банков. Об этом, в частности, свидетельствует сохранение на протяжении 2013-2015 гг. доли розничного направления в банковском кредитном портфеле на уровне 23,1-25,7 % [5]. Снижение показателя в 2015 г. по сравнению с 2014 г. на 2,6 п.п. связано с замедлением темпов роста кредитования населения с 128,7 % в 2014 г. до 113,8 % в 2015 г. (на 14,9 п.п. по сравнению с 2014 г.). Тем не менее, на протяжении 2013-2015 гг. в сфере розничного кредитования прослеживается благоприятная ситуация для российских банков. В целом за исследуемый период объем предоставленных физическим лицам кредитов вырос на 46,4 %, достигнув в 2015 г. 11329549 млн рублей (таблица 1).

Таблица 1

Динамика объема кредитов, предоставленных российскими банками физическим лицам за 2013-2015 гг.

Показатель | Объем, млн рублей | Темп роста, % | Доля в совокупном кредитном портфеле банков, % | |||||||

2013 г. | 2014 г. | 2015 г. | 2014 г. к 2013 г. | 2015 г. к 2014 г. | 2015 г. к 2013 г. | 2013 г. | 2014 г. | 2015 г. | ||

Всего предоставлено кредитов физическим лицам | 7737071 | 9957094 | 11329549 | 128,7 | 113,8 | 146,4 | 23,5 | 25,7 | 23,1 | |

в том числе: в рублях | 7492697 | 9719936 | 11028783 | 129,7 | 113,5 | 147,2 | 29,0 | 32,6 | 31,6 | |

в иностранной валюте | 244374 | 237158 | 300766 | 97,1 | 126,8 | 123,1 | 3,5 | 2,7 | 2,1 | |

В 2014 г. темпы прироста кредитования населения России замедлились по сравнению с 2013 г. на 10,7 п.п. – объем кредитов физическим лицам возрос по сравнению с 2013 г. на 28,7 % (до 9957094 млн рублей). В 2015 г. темпы прироста кредитования банками населения продолжили замедление, снизившись по сравнению с 2014 г. на 13,8 %. Данная тенденция была предсказуемой и обусловлена резким сужением сегментов необеспеченного потребительского кредитования и автокредитования. Дело в том, что в 2013 г. Банком России были введены дополнительные регулятивные требования в отношении потребительского кредитования, прежде всего необеспеченного. Целью введенных мер являлось приведение темпов прироста кредитования физических лиц в соответствие с динамикой доходов домашних хозяйств и повышение качества розничного кредитного портфеля банков [4].

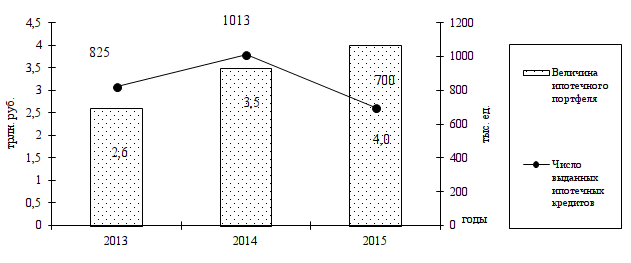

Улучшение структуры розничных операций нашло отражение в росте ипотечного кредитования. По ипотечным жилищным кредитам задолженность за 2014 г. увеличилась на 33,2 %, до 3,5 трлн. рублей (2,6 трлн. рублей в 2013 г.), а за 2015 г. – на 12,9 %, до 4,0 трлн. рублей (рисунок 1).

Рисунок 1 – Динамика показателей ипотечного банковского кредитования физических лиц в России за 2013-2015 гг. [1, 2, 3]

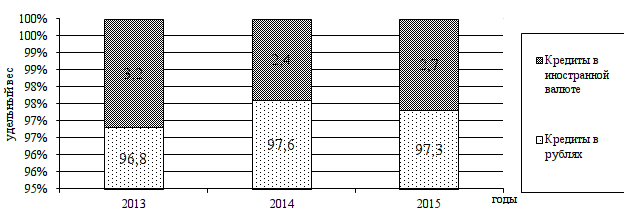

За 2014 г. российскими банками было предоставлено 1 млн 13 тыс. ед. ипотечных кредитов, что на 22,8 % больше, чем за 2013 г. (825 тыс. ед.). За 2015 г. данный показатель снизился до 700 тыс. ипотечных кредитов. В 2014-2015 гг. основная часть ипотечных кредитов (соответственно 96,1 % и 96,7 %) была выдана в рублях, что обусловлено неустойчивостью курса доллара, а также повышением процентных ставок по валютным кредитам. Последний факт сделал их невыгодными и стимулировал население кредитоваться в рублях. Аналогичная тенденция характерна для потребительских кредитов. В итоге в совокупном розничном кредитном портфеле кредиты в рублях составляли от 96,8 % (2013 г.) до 97,6 % (2014 г.) (рисунок 2).

Рисунок 2 – Динамика валютной структуры розничного кредитного портфеля российских банков за 2013-2015 гг., % [1, 2, 3].

По данным Банка России, объем предоставленных населению банковских рублевых кредитов за 2013-2015 гг. вырос на 47,2 % (до 11028783 млн рублей в 2015 г.), в то время как объем выданных валютных кредитов вырос на 23,1 % до 300766 млн рублей в эквиваленте. В свою очередь, доля розничных кредитов, выданных отечественными банками в иностранной валюте, в совокупном объеме кредитов, выданных в иностранной валюте, за 2013-2015 гг. снизилась на 1,4 п.п. (до 2,1 % в 2015 г.). Тогда как аналогичный показатель для рублевых кредитов, как видно из данных таблицы 1, вырос за указанный период на 2,6 п.п. (до 31,6 % в 2015 г.).

Замедление темпов роста розничного кредитования в 2013-2015 гг. было вызвано также падением реальных доходов населения, на что повлияло замедление темпов роста заработных плат и скачкообразное движение процентных ставок по кредитам. Так, за 2014 г. по рублевым кредитам физическим лицам на срок свыше 1 года средневзвешенная процентная ставка снизилась с 18,3 % годовых в январе до 17,4 % годовых в декабре. При этом в 2014 г. снижение ставок произошло не по всем сегментам розничного кредитования. Так, в течение 2014 г. ставки по ипотечным жилищным кредитам оставались достаточно стабильными и находились в среднем на уровне 12,3 % годовых. Однако в декабре 2014 г., в процессе общего роста процентных ставок в экономике, средняя ставка по этим кредитам возросла до 13,2 % годовых. В 2015 г. произошло подорожание кредитов – в январе средневзвешенная ставка по рублевым розничным кредитам на срок свыше 1 года составила 19,5 % годовых. Такая динамика обусловлена волной санкций со стороны США и ЕС, а также изменением ключевой ставки Банка России (с 31 октября 2014 г. – 9,5 %, с 11 декабря 2014 г. – 10,5 %, с 16 декабря 2014 г. – 17 %, со 2 февраля 2015 г. – 15 %, с 16 марта 2015 г. – 14 %, с 5 мая 2015 г. – 12,5 %, с 16 июня 2015 г. – 11,5 %) [7].

За понижением ключевой ставки с февраля 2015 г. не последовало такого же оперативного понижения ставок по кредитам. За весну-лето займы стали доступнее в среднем на 5-5,9 %. В конце 2015 г. средние полные ставки по нецелевым потребительским кредитам для населения наличными в рублях приблизились к уровню начала года. Так, в декабре 2015 г. средневзвешенная ставка по рублевым розничным кредитам на срок свыше 1 года снизилась до 17,5 % годовых. В 2015 г. средневзвешенная ставка по ипотечным жилищным кредитам в рублях уменьшилась с 14,2 % годовых в январе до 12,9 % годовых в декабре 2015 г. В течение 2015 г. процентные ставки находились в диапазоне от 12,0 % до 24,9 % годовых в зависимости от вида кредита и наличия поручителей. К примеру, Сбербанк России предоставляет потребительские кредиты на максимальную сумму 3 млн рублей под 16,5 % на срок до 60 месяцев; ВТБ–24 при идентичных условиях по сроку и сумме под процент 17 % [6].

Одним из важнейших направлений розничного банковского кредитования являются кредитные карты. Лидеры рынка кредитных карт наращивают свой портфель на 70-80 %. Однако, несмотря на рост данного сегмента рынка, присутствует большой резерв, так как кредитными картами пользуются только 17 % физических лиц. Большинство кредитных организаций привлекают лояльных заемщиков, делая упор на зарплатных проектах. Благодаря этому, риски в условиях макроэкономической ситуации минимизируются. Самый востребованный способ выдачи заемных средств – использование кредитных карт. В 2014 г. рынок кредитных карт увеличился с 994,1 млрд рублей до 1,17 трлн. рублей, что составляет 18 %. В 2015 г. годовой прирост был на уровне 19 %, примерно 1,4 трлн. рублей. Из-за меняющихся в сторону увеличения тарифов на кредитные карты, банки предпочитают тщательнее проверять своих заемщиков или иметь дело с уже проверенными, постоянными клиентами и предлагать им более выгодные условия.

Темп прироста необеспеченных потребительских кредитов, формирующих основную часть розничного кредитного портфеля банков и отличающихся повышенным уровнем риска, снизился с 53,0 % за 2012 г. до 31,3 % за 2013 г. Вместе с тем качество кредитов населению постепенно снижалось. За 2013 г. просроченная задолженность по кредитам физическим лицам увеличилась на 40,7 %, существенно превысив темп прироста этих кредитов (28,7%). В результате удельный вес просроченной задолженности в данном портфеле увеличился с 4,0 до 4,4 %. Особого внимания заслуживает качество необеспеченных потребительских ссуд: на ссуды с просроченными платежами свыше 90 дней в данном портфеле приходится 8,0 % (таблица 2).

Таблица 2

Динамика показателей, отражающих уровень рисков при кредитовании физических лиц в коммерческих банках России

Наименование показателя | 2013 г. | 2014 г. | 2015 г. |

Темп прироста необеспеченных потребительских кредитов, % | 31,3 | 8,9 | -12,4 |

Доля просроченной задолженности в розничном кредитном портфеле, % | 4,4 | 5,6 | 8,1 |

Доля ссуд с просроченными платежами свыше 90 дней | 8,0 | 11,9 | 16,9 |

Ухудшение кредитного качества розничного портфеля в наибольшей степени проявилось у банков с повышенной концентрацией деятельности на рынке потребительского кредитования. Данная ситуация во многом стала результатом достаточно рискованной политики банков при выдаче необеспеченных потребительских кредитов.

Таким образом, анализ динамики банковского кредитования населения в России за 2013-2015 гг. показал, что положительный тренд данного сегмента (146,4 % за указанный период) сопровождался замедлением темпов роста объемов кредитования (128,7 % в 2014 г., 113,8 % в 2015 г.). Это обусловлено сужением сегментов необеспеченного потребительского кредитования и автокредитования, падением реальных доходов населения, а также скачкообразное движение процентных ставок по кредитам. При этом рост ипотечного кредитования и кредитных карт способствовал улучшению структуры розничного кредитного портфеля. Основная часть кредитов населению (96,8-97,6 %), в том числе ипотечных, предоставляется в рублях, что обусловлено неустойчивостью курса доллара, а также повышением процентных ставок по валютным кредитам. Темп прироста необеспеченных потребительских кредитов, формирующих основную часть розничного кредитного портфеля банков и отличающихся повышенным уровнем риска в 2013-2014 гг. замедлился в 3,5 раза, а в 2015 г. объем необеспеченных потребительских кредитов сократился на 12,4 %. Очевидно, что данные факты оказывают положительное влияние на состояние банковского кредитования населения в текущей и среднесрочной перспективе.

Библиографический список

1. Годовой отчет Банка России за 2013 г. – М.: АЭИ «ПРАЙМ», 2014. – 282 с.2. Годовой отчет Банка России за 2014 г. – М.: АЭИ «ПРАЙМ», 2014. – 254 с.

3. Годовой отчет Банка России за 2015 г. – М.: АЭИ «ПРАЙМ», 2014. – 310 с.

4. Голозубова Н.В. Оценка современного состояния рынка потребительского кредитования в России // Молодой ученый. – 2016. – № 11. – С. 670-674.

5. Еремина О.И. Тенденции развития банковского сектора региона в современных условиях // Конкурентоспособность в глобальном мире: экономика, наука, технологии. – 2016. – № 8.

6. Малахов П.С. Направления совершенствования процесса розничного кредитования // Проблемы учета и финансов. – 2016. – № 1 (21). – С. 39-42

7. Российский статистический ежегодник. 2015: Стат.сб. – М.: Росстат, 2015. – 728 с.

1. Godovoi otchet Banka Russii za 2013 god – M.: AEI «PRAIM», 2014. – 282 с.

2. Godovoi otchet Banka Russii za 2014 god – M.: AEI «PRAIM», 2014. – 254 с.

3. Godovoi otchet Banka Russii za 2015 god – M.: AEI «PRAIM», 2014. – 310 с.

4. Golozubova N.V. Ocenka sovremennogo sostoyaniya rinka potrebitelskogo kreditovaniya v Rossii // Molodoi uchenii. – 2016. – № 11. – S. 670-674.

5. Eremina O.I. Tendencii razvitiya bankovskogo sektora regiona v sovremennih usloviyah // Konkurentosposobnost v globalnom mire: ekonomika, nauka, tehnologii. – 2016. – № 8.

6. Malahov P.S. Napravleniya sovershenstvovaniya processa roznichnogo kreditovaniya // Problemi ucheta i finansov. – 2016. – № 1 (21). – S. 39-42

7. Rossiiskii statisticheskii ejegodnik. 2015_ Stat.sb. – M.: Rosstat, 2015. – 728 s.