Abstract: This scientific paper analyzes the main approaches to the organization of internal audit at the enterprise based on a number of key features (specifics and size). The description of centralized and decentralized management schemes during the creation of an internal audit system in the organization is given. The main tasks that need to be consistently solved during the formation of the internal audit service are considered. The requirements and the main labor functions of the head and specialist of this service are disclosed. The essence of the internal audit process in the organization is analyzed, as well as the content of consistently performed procedures. The list of measures implemented at the stage of planning and organization of this activity, as well as within the framework of the implementation of the internal audit itself, is given.

Keywords: internal audit, enterprise, centralized and decentralized management, professional standards, labor functions, internal audit service, risks, internal control.

В результате развития современных экономических систем каждой в рамках рыночной экономики компаниям необходимо оперативно и четко подстраиваться под текущие изменения для сохранения рыночной доли и клиентской базы. В этих условиях для принятия верных управленческих решений особую актуальность приобретают процедуры внутреннего аудита. Рассмотрим подробнее специфику данного процесса и подходы к организации службы занимающейся обозначенным вопросам на предприятии.

Концептуально аудит представляет собой одну из форм контроля за эффективностью системы управления предприятием. В свою очередь, внутренний аудит – это независимая деятельность в организации по проверке и оценке ее работы в ее же интересах [9]. Специалисты, реализующие данную форму контроля представляют собственникам компании данные анализа и оценки, а также рекомендации и иную информацию, являющуюся результатом проверок.

Отдельного внимания заслуживают подходы к организации внутреннего аудита на основе ключевых признаков, по которым можно определять ту или иную значимость принятия решения. Исследователи и специалисты-практики выделяют два основных признака – это специфика и размер исследуемого предприятия. В качестве критериев выступают численность персонала компании и ее годовой доход. В таблице 1 приведены основные походы к организации внутреннего аудита в зависимости от выше установленных критериев.

Таблица 1

Подходы к организации внутреннего аудита в зависимости от размера компании [2]

| Размер компании | Численность персонала, чел. | Годовой доход | Организация внутреннего аудита |

| Микро предприятие | 1 – 15 | до 120 млн. руб. | Не требуется |

| Малое предприятие | 15 – 100 | 120 – 800 млн. руб. | Аутсорсинг (комплексная проверка раз в год) |

| Среднее предприятие | 100 – 250 | 800 – 2000 млн. руб. | Штатный специалист по внутреннему аудиту или аутсорсинг (1-2 раза в год) |

| Крупное предприятие | 250 – 1 000 | 2 – 20 млрд. руб. | Штатная служба внутрен-него аудита (1-10 чел.) |

| Корпорация | свыше 1 000 | от 20 млрд. руб. | Штатная служба внутреннего аудита с региональными аудиторами в филиалах |

Плюсы создания собственной службы внутреннего аудита, даже если она будет состоять из 1-2 человек, заключаются в том, что сотрудники организации хорошо ориентируются в ее устройстве, знакомы с текущей деятельностью и особенностями. При этом разработанные методики остаются внутри компании, что позволяет ей развиваться в сторону повышения компетентности управленческих кадров. В свою очередь недостаток аутсорсинга состоит в том, что такой аудит выполняется внешним консультантом или компанией, которые не владеют в полной мере знаниями об организации, не знают всех тонкостей ее функционирования, что приводит к удорожанию данного процесса.

По данным исследований Института внутренних аудиторов по вопросам тенденций развития внутреннего аудита в России на сегодняшний день в компаниях преобладает преимущественно централизованное управление (84 %). Децентрализованное управление с сетью региональных центров актуально для 16 % компаний [5]. Рассмотрим данные типы подробнее.

Централизованная схема присуща в основном для холдинговых структур. Служба внутреннего аудита функционирует на уровне головной организации, управляющей компании. Ее достоинством является наибольшая степень независимости от местного руководства и единство аудиторских подходов. Недостаток – меньшая оперативность и увеличение командировочных расходов.

В противовес указанной децентрализованная схема предполагает подчинение всех сотрудников службы внутреннего аудита головного офиса и региональных служб руководителям службы на местах. Преимуществом является хорошее знание внутренними аудиторами специфики своих подразделений (филиалов, дочерних компаний) и оперативное реагирование на возникающие проблемы. Недостатком выступает отсутствие независимости от местного руководства, а также вероятные различия в подходах и рекомендациях.

Исходя из вышесказанного одним из важнейших вопросов в организации службы внутреннего аудита является выстраивание структуры подчиненности в зависимости от особенностей конкретной компании. Наивысшего уровня независимости возможно добиться при подчинении напрямую собственнику предприятия или совету директоров. Однако следует учитывать тот факт, что в подобном коллективном органе управления должны быть независимые директора, которые понимают смысл и роль внутреннего аудита.

Относительно формирования структуры и организации работы службы внутреннего аудита не существует каких-либо единообразных шаблонов. Предприятия вправе самостоятельно определять структуру службы и ее численность, основываясь на стоящих перед внутренними аудиторами задачах и целях, а также развитие контрольной среды в организации. Однако зачастую, к сожалению, формирование службы внутреннего аудита определяется величиной выделенного бюджета без учета иных факторов [8].

В ходе создания службы внутреннего аудита необходимо последовательно решить ряд задач, среди которых:

— четкое определение круга вопросов, для решения которых формируется отдел внутреннего аудита, построение системы создания отдела в соответствии с политикой предприятия;

— определение основных функций, необходимых для достижения поставленных целей;

— объединение однотипных функций в группы и формирование на их основе структурных единиц (звеньев) отдела, специализирующихся на их выполнении;

— разработка схем взаимодействия, определение обязанностей, прав и ответственности для каждой структурной единицы, документальное закрепление этого в должностных инструкциях и положениях;

— соединение структурных единиц в единое целое — отдел внутреннего аудита; определение его статуса, в соответствии с кругом задач и функций, разработка и документальное оформление Положения о подразделении;

— интеграция отдела внутреннего аудита с другими структурными подразделениями;

— разработка внутрифирменных стандартов внутреннего аудита и кодекса этики;

— подготовка стратегического плана внутреннего аудита;

— создание структуры отчетности;

— принятие стратегии и локальных нормативных документов по вопросам сотрудничества с независимыми аудиторскими службами [11].

Говоря о персональном составе службы внутреннего аудита, необходимо отметить, что согласно Приказу Минтруда России от 24.06.2015 N 398н «Об утверждении профессионального стандарта «Внутренний аудитор», руководитель подобного подразделения должен иметь высшее образование уровня специалитета или магистратуры, а также какое-либо дополнительное образование, связанное с профессиональной деятельностью, и опыт работы не менее трех лет в области внутреннего аудита на должностях не ниже седьмого квалификационного уровня [7]. При этом совмещение с управленческими должностями в этой же организации не допускается.

Ключевыми трудовыми функциями руководителя службы внутреннего аудита являются:

— планирование, организация и координация деятельности службы внутреннего аудита;

— управление (руководство) службой внутреннего аудита;

— руководство проведением внутренней аудиторской проверки и (или) выполнение консультационного проекта;

— контроль выполнения плана внутреннего аудита [7].

Вместе с тем, как указывалось выше, состав службы внутреннего аудита зависит от структуры организации, вида экономической деятельности, а также количества поставленных задача. Примерный перечень сотрудников может быть следующим:

— Специалист по расчетам с головной организацией;

— Специалист по камеральным и документальным проверкам отчетности филиалов;

— Специалист по налоговому учету;

— Специалист по правовым вопросам;

— Специалист по финансовому анализу.

Безусловно, должности специалистов могут называться по-разному, но ключевыми требованиями являются: наличие высшего образования (при этом не обязательно уровня магистратуры, достаточно и бакалавриата), а также дополнительного образования, и опыт работы не менее двух лет в одной из функциональных областей компании. Аналогично руководителю совмещение с управленческими должностями в организации не допускается.

К трудовым функциям специалистов службы внутреннего аудита относятся:

— проведение внутренней аудиторской проверки в составе группы;

— выполнение консультационного проекта в составе группы [1].

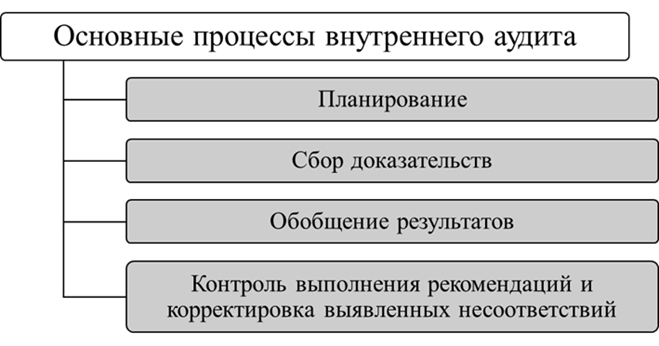

Говоря более детально о функционировании рассматриваемой службы, необходимо отметить, что процесс внутреннего аудита представляет собой определенный порядок и последовательность действий внутреннего аудитора для получения необходимых доказательств о конкретном объекте активов, обязательств, доходов, расходов, капитала хозяйствующего субъекта (рис. 1).

Рисунок 1 – Основные процессы внутреннего аудита в организации

Процесс внутреннего аудита в организации проводится в следующей последовательности и предполагает выполнение определенных процедур (см. табл. 2).

Таблица 2

Этапы внутреннего аудита [10]

| Этапы | Наименование | Процедуры |

| 1 | Планирование внутреннего аудита | Подготовка к предстоящей проверке; составление плана и программы проведения проверки. |

| 2 | Проведение внутреннего аудита | Необходимо обеспечить: организацию работы на месте; проведение внезапных инвентаризаций; обследование проверяемого объекта; документальную проверку хозяйственных операций; привлечение при необходимости экспертов; осуществление других контрольных процедур. |

| 3 | Отчет внутреннего аудита | Систематизация материалов проверки; составление отчетных документов по проверке, их согласование и подписание должностными лицами, осуществляющими руководство объектом. |

| 4 | Организация последующего аудиторского контроля | Устранение недостатков, неточностей, ошибок; контроль за их устранением. |

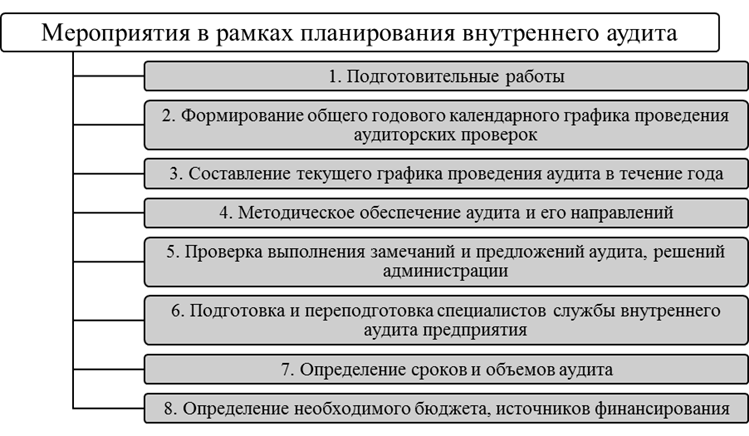

Одним из важнейших этапов работы в рамках внутреннего аудита является планирование, направленное на выявление существующих проблем, которые необходимо подробно первоначально проверить. Кроме этого данный этап способствует организации, осуществлению контроля работы аудиторов. Виды и формы планов, приоритетность направлений контроля определяются аудиторскими структурами на самом предприятии исходя из его потребностей. Список возможных мероприятий в рамках планирования и организации внутреннего аудита представлен на рисунке 2.

Рисунок 2 – Список мероприятий в ходе планирования и организации внутреннего аудита

Рисунок 2 – Список мероприятий в ходе планирования и организации внутреннего аудита

Основным документом, используемым руководителем службы внутреннего аудита в рамках основной деятельности, является программа, которая утверждается руководителем организации. Она должна разрабатываться с учетом статуса и значимости видов деятельности и текущих процессов. Возможный вариант представления данного документа представлен в таблице 3.

Таблица 3

Формат документа «Годовая программа внутреннего аудита»

| № п/п | Объект | Область | Критерии проверки | Цель проверки | ФИО главного аудитора | ФИО аудитора | Материально-техническое обеспечение |

| 1. | |||||||

| 2. | |||||||

| n. |

На основании годовой программы аудита составляется календарный график аудиторских проверок, а также план на каждую проверку. Затем разрабатывается план внутреннего аудита на каждую отдельную проверку по конкретным объектам.

Сама аудиторская проверка назначается приказом руководителя организации, в котором указываются:

— организационный метод проверки (документальная, комплексная);

— наименование структурного подразделения;

— период, за который производится проверка;

— ФИО членов группы аудиторов (с указанием руководителя) и их должности;

— срок проведения проверки.

В процессе подготовки к внутренней аудиторской проверке каждому аудитору необходимо ознакомиться с соответствующим планом, проанализировать документы и материалы, выявить наиболее существенные вопросы и при необходимости обсудить их с членами группы. В свою очередь, главному аудитору следует получить в службе внутреннего аудита все указанные в плане материалы, в соответствии с которыми должна проводиться проверка, а также документы, относящиеся к объекту проверки:

— организационно-распорядительные, должностные инструкции, карты процессов с их детальным описанием, матрицы распределения ответственности и полномочий;

— произвести необходимые назначения в группе и составить график аудиторской проверки;

— подготовить опросный лист;

— обеспечить аудиторов рабочими материалами – контрольными вопросниками, журналами, бланками протоколов несоответствия и т.д. [3]

Алгоритм проверки предполагает реализацию ряда конкретных мероприятий, а именно:

1) проведение вводного совещания;

2) сбор и обработка информации;

3) проведение заключительного совещания;

4) составление отчета об аудиторской проверке;

5) представление отчета на утверждение;

6) рассылка отчета заинтересованным лицам;

7) устранение несоответствий;

8) разработка и реализация корректирующих и предупреждающих действий;

9) инспекционный контроль;

10) регистрация результатов проверки;

11) информирование об устранении несоответствий;

12) оформление файла внутреннего аудита [6].

Так, например, сбор и обработка информации заключается в получении достаточных доказательств, для того, чтобы выразить свое мнение о достоверности отчетности.

В целях минимизации рисков необходимо четкое соблюдение требований внутреннего аудита качества. В соответствии с созданной программой, должны быть разработаны процедуры и методы контроля качества проводимых мероприятий, базирующиеся на законодательстве и соответствующие как Международным стандартам, так и внутренним стандартам предприятия, и Кодексу этики.

Общие требования к системе контроля качества внутреннего аудита, которые устанавливаются руководителем соответствующей службы и включают в себя несколько составляющих, среди которых:

— умения и компетентность — образование, знания, навыки и опыт работы, необходимые для выполнения должностных обязанностей с должной тщательностью;

— профессиональные требования — независимость, профессиональная компетентность, должное усердие, конфиденциальность, индивидуальная объективность, профессиональное поведение;

— текущий мониторинг (контроль) — мероприятия по проверке надежности и эффективности функционирования системы контроля качества

— делегирование полномочий — с разумной уверенностью в том, что выполненное задание внутреннего аудита соответствует надлежащему уровню качества;

— консультирование с экспертами или привлечение для работы специалистов, обладающих надлежащими знаниями (с соблюдением внутренних правил) [4].

Международные профессиональные стандарты внутреннего аудита отмечают, что руководитель службы внутреннего аудита обязан разработать и поддерживать программу повышения качества, которая распространяется на все виды деятельности внутреннего аудита и включает выстраивание ряда мероприятий по организации внутреннего мониторинга. Кроме того, данный документ нужен для выполнения анализа и оценки деятельности отдельных специалистов-аудиторов.

Безусловно, повышение эффективности проводимых мероприятий зависит от правильной организации всей службы внутреннего аудита. Но для того, чтобы понять, какие результаты получает организация, необходимо оценить и деятельность данного подразделения. Критерии оценки разрабатываются самой организацией в соответствии с поставленными задачами. В свою очередь цель мониторинга – проверка соответствия действий внутренних аудиторов процедурам, регламентам организации и системе в целом, а также оценка полноты и профессионализма выполнения специалистами поставленных задач. Необходимо не реже одного раза в год давать внутреннюю оценку с целью выявления резервов совершенствования каждого аудитора и в целом службы внутреннего аудита, а также исследовать ее путем привлечения внешних аудиторов не реже, чем один раз в 5 лет [6].

Подводя итог, важно еще раз отметить, что основной целью внутреннего аудита является обеспечение собственников предприятия ценной информацией по всем сферам деятельности организации для принятия ими правильных управленческих решений, осуществления эффективного контроля за ее деятельностью, обеспечения соблюдения требований действующего законодательства в области финансового, управленческого и налогового учета. При этом аудиторский контроль должен осуществляться не только с целью установления достоверности отчетных данных и выявления нарушений, но и для ведения разъяснительной и консультационной работы, а также обеспечения объективной оценки деятельности всех структурных подразделений организации.

Библиографический список

1. Брыкин, К. И. Правовое регулирование внутреннего контроля и аудита в финансовых институтах развития / К. И. Брыкин // Банковское право. – 2020. – № 5. – С. 63-68.2. Внутренний аудит и контроль бизнес-процессов / С. Ю. Ракутько, Е. Ю. Селезнева, О. Г. Житлухина, Е. В. Белик, Е. И. Бережнова, Е. В. Ломоносова, Н. В. Белик. – Владивосток: Изд-во Дальневосточного федерального университета, 2021. – 158 с.

3. Зырянова, Т. В. Внутренний аудит как оценка надежности и эффективности системы внутреннего контроля / Т. В. Зырянова, О. Е. Терехова // Экономический анализ. Теория и практика. – 2019. – № 16-17. – С. 13-20.

4. Мельник, М. В. Система внутреннего контроля как фактор развития управленческого учета / М. В. Мельник // Инновационное развитие экономики. – 2021. – № 2 (26). – С. 89-95.

5. Панкратова, Л. А. Внутренний аудит в современной системе управления организацией / Л. А. Панкратова // Аудитор. – 2022. – № 6. – С. 112-119.

6. Подольский, В. И. Международные и внутрифирменные стандарты аудиторской деятельности / В. И. Подольский, А. А. Савин, Л. В. Сотникова. – М.: Вузовский учебник, 2020. – 302 с.

7. Приказ Министерства труда и социальной защиты РФ от 24 июня 2015 г. N 398н "Об утверждении профессионального стандарта "Внутренний аудитор" // Электронный фонд правовых и нормативно-технических документов «Кодекс», 2023. – URL: https://docs.cntd.ru/document/420285893 (дата обращения 15.04.2023).

8. Пятов, М. Л., Соловей, Т. Н. Аудит, анализ и экономическая безопасность: вызовы XXI века / М. Л. Пятов, Т. Н. Соловей. – М.: Изд-во "Научный консультант", 2017. – 186 с.

9. Резниченко, С. М. Современные системы внутреннего контроля / С. М. Резниченко, М. Ф. Сафонова, О. И. Швырёва. – Краснодар: КубГАУ, 2016. – 439 с.

10. Сороковой, В. И. Особенности организации внутреннего аудита на предприятиях / В. И. Сороковой // Азимут научных исследований: экономика и управление. – 2020. – № 3 (32). – С. 330-333.

11. Суворова, С. П. Основы внутрифирменной стандартизации аудиторской деятельности / С. П. Суворова, Н. В. Парушина, Е. В. Галкина, А. М. Ковалева. – М.: ИД ФОРУМ, 2021. – 336 с.