Abstract: this article examines the role of financial planning and control in the successful implementation of the project, problems of financial planning, qualitative and quantitative characteristics, analyzed the flow of financial resources in the Belgorod region, as well as the stage of financial control in the government of the Belgorod region.

Keywords: Finance, project management, financial control, financial planning, financial management, risk management.

Планирование и контроль реализации проекта на сегодняшний день является очень актуальной темой так как любая организация в своей деятельности стремиться:

- Удовлетворить требования заказчика и потребителя (понимание, оценка, определение и управление ожиданиями заказчика таким образом, чтобы его требования оказались выполненными. Для этого необходимо обеспечить сочетание соответствия требованиям и пригодности к использованию (продукт или услуга должны удовлетворять реальным потребностям)

- Предотвратить возможные несоответствия (качество должно обеспечиваться за счет планирования, разработки и производства, а не за счет проведения инспекций. Затраты на предупреждающие действия по предотвращению ошибок, как правило, значительно ниже, чем стоимость их исправления после обнаружения в результате проверок).

Целью данной работы является определить роль финансового планирования в проектной деятельности и последующего контроля реализации проектов.

Объект исследования: процесс финансового планирования и организации контроля проектной деятельности.

Методы, используемые в работе это дедукция, индукция, наблюдение сравнение, метод формализации.

Решением этих проблем является планирование и контроль качества проектов. Под качеством проекта понимается выполнение работ по созданию продукта проекта в соответствии с согласованными требованиями заказчика без превышения плановой сметы.

Система финансового управления любой организации, как правило, включает в себя управление долговыми и краткосрочными обязательствами, налоговой, кредитной и инвестиционной политикой, портфелем ценных бумаг, управление резервами [1].

Финансовое управление включает в себя все свойственные любому другому управлению функции: планирование, координация, мотивирование, контроль. Планирование обеспечивает виденье организации по управлению ресурсами, контроль обеспечивает систему мониторинга и отслеживание эффективности управления ресурсами.

Финансовое планирование, является частью общей системы планирования деятельности организации. Оно формулирует пути и способы достижения поставленных перед организацией целей, при этом концентрируя внимание на основных элементах инвестиционной, финансовой и операционной политики.

Основными принципами, на которых базируется планирование: научность, оптимальность, целевая направленность и интегрированность в общую систему планирования (управления) и подчинение миссии и общей стратегии развития организации, системность, финансовое соотношения сроков, обеспечения ликвидности и финансовой устойчивости, сбалансированность рисков, учет потребностей рынка, координация финансовых планов [2].

Проектная деятельность направлена на внедрение, реализацию и контроль проектного управления в организациях или в органах власти. Проектное управление имеет ряд преимуществ над процессным управлением, в частности позволяет разбить сложную задачу на подзадачи путем декомпозиции, что обеспечивает более детальную проработку плану по достижении цели, а также экономию средств, затраченных на реализацию проекта, ввиду составления бюджетов проектов и контроль за их исполнением.

В связи с вышеуказанным финансовое планирование и контроль в проектной деятельности представляет собой важный аспект управленческой деятельности, обеспечивающий эффективное применение на практике принципов проектного управлению способствующий достижению социально-экономических целей организации.

Проектное финансирование – сущность и содержание. Любая экономическая система предполагает инвестирование средств в реальное производство. Если в условиях централизованного управления экономикой это во многом обеспечивается за счет государственных ресурсов, то переход к рыночному регулированию хозяйства предполагает широкое использование альтернативных источников финансирования капиталовложений. В методических рекомендациях по оценке эффективности инвестиционных проектов [3] обозначены способы и методы проведения оценки эффективности проектов, финансирования и планирования проекта.

Финансирование в рамках проекта может осуществляться следующими способами:

- Привлечение инвестиций для реализации проекта, в рамках реализации проекта, так же ряд рисков берёт на себя инвестор ввиду вложения своих средств;

- Кредитование проекта, путём оценки потоков денежной наличности, объёмов возможных денежных поступлений, возврат ресурсов, оценка активов предприятий, которые способные обеспечить кредит;

- Финансирование проекта, зачёт привлечения резервов и оптимизации затрат по другим направления работы организации;

- Привлечение к реализации проекта организаций-партнеров, которые готовы вложить часть средств, при этом получая экономическую выгоду виде возможности владения или пользования конечным результатом проекта.

- Субсидирование проекта, за счёт привлечения бюджетных источников, при условии общественной значимости проекта, целевого расходования ресурсов.

- И другие (краунфандинг, краудинвестинг фандрайзинг).

Из указанных выше способов проектного финансирования следует рассматривать, процесс финансового планирования с одной стороны, как совокупность действий участников проекта, подтверждающих реальность получения запланированных потоков наличности (финансовую эффективность долгосрочного инвестиционного решения), а с другой как система организации участников для достижения этой цели.

Финансовое планирование является важнейшей составной частью внутрифирменного планирования. Значение финансового планирования для внутренней среды организации определяется тем, что оно: — облекает выработанные финансовые цели в форму конкретных финансовых показателей; — устанавливает стандарты для организации финансовой информации; — определяет приемлемые границы затрат, необходимых для реализации всей совокупности планов фирмы; — в части оперативного финансового планирования дает очень полезную информацию для разработки и корректировки общефирменной стратегии.

В практике финансового планирования применяют следующие методы:

- экономического анализа,

- нормативный,

- балансовый,

- денежных потоков,

- метод многовариантности,

- экономико-математическое моделирование.

Метод экономического анализа используется для определения основных закономерностей, тенденций в движении натуральных и стоимостных показателей, внутренних резервов предприятия. Он основан на анализе достигнутого уровня финансовых показателей и прогнозирования их уровня на будущий период. Данный метод применяется в тех случаях, когда отсутствуют финансово-экономические нормативы, а взаимосвязь между показателями устанавливается не прямо, а косвенно – на основе изучения их динамики за ряд периодов (месяцев, лет). Таким методом определяют плановую потребность в амортизационных отчислениях, оборотных активах и другие показатели. В рамках финансового планирования применяются следующие виды экономического анализа: – горизонтальный анализ (сравнение плановых показателей с фактическими и плановых показателей за текущий год с плановыми показателями за отчетный год); – вертикальный анализ (определение структуры плана, доли отдельных показателей в итоговом показателе и их влияние на общие результаты); – трендовый анализ (выявление тенденций изменения динамики финансовых показателей путем сравнения плановых или отчетных показателей за ряд лет и на этой основе прогнозирование показателей на плановый период); – факторный анализ (выявление влияния отдельных факторов на финансовые показатели) [4].

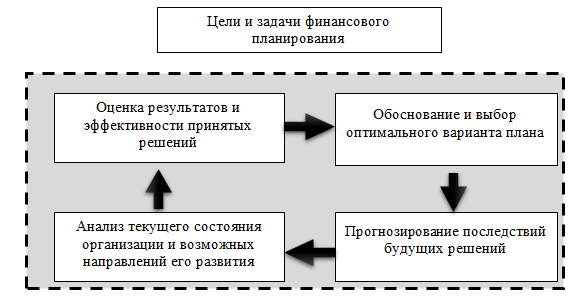

Рисунок 1. Этапы финансового планирования

При осуществлении управления ресурсами проектами, особую роль занимает финансовое планирование, т.к. качественно данной работы напрямую влияет на успешную реализацию проекта, ввиду данного обстоятельства, финансовое планирование должно осуществляться комплексно, на всех подразделениях организации, предусматривающие систему контроля над реализации вышеуказанного плана.

Результатов финансового планирования является финансовый план, который в свою очередь должен отображать виденье руководства проекта по направлениям затрат, обоснование затрат, детальное описание всех поступлений и расходов проекта. Финансовый план также должен содержать систему расчетов прогнозных показателей по реализации проекта, которые должны отражать количественные и качественные индикаторы. В финансовом плане проекта, также должно быть предусмотрено возможное допустимое отклонение по ресурсам от заранее заданных значений, и заложен соответствующий бюджет для обеспечения возможности реализации проекта.

Финансовое планирование в рамках проекта должно учитывать систему поступления ресурсов, расходные статьи, ключевые индикаторы эффективности работы и отдачи от ресурсов, систему мониторинга и контроля над реализацией проекта и освоения ресурсов.

Эффективным способом при описании затрат на реализацию проекта можно считать процесс моделирования поступлений и расходов ресурсов, однако необходимо учитывать возможные риски проекта, которые также должны быть отражены в финансовом плане, и система мер по профилактике наступления финансовых рисков с целью минимизировать издержки и обеспечить соблюдение установленного бюджета проекта.

При расчетах целесообразности проекта, обоснования способов и механизмов достижения конечных результатов используются различные показатели, в том числе и показатель — Рентабельность инвестированного капитала, при привлечении инвестиционных средств, а также при определении рентабельности вложенных средств в проект самой организацией предусматривающие отдачу от их реализации.

ROI = NOPAT/IC, где NOPAT– чистая операционная прибыль за вычетом налогов, но до выплаты процентов, IC –инвестируемый капитал.

В случае отклонения фактических показателей по расходам над показателями указанных в финансовом плане проекта, необходимо провести корректировку бюджета проекта, в частности используя следующую формулу для расчета:

Дополнительное финансирование = Аф α -Пф α- Рп Вф (1 + α) (1 — ∂), где,

Аф – изменяемые активы отчетного баланса; α- прогнозируемый темп роста объема прибыли; Пф – изменяемые пассивы отчетного баланса; Рп – чистая прибыль; Вф – выручка отчетного периода; ∂- норма распределения чистой прибыли на дивиденды.

Составление отчетов о состоянии реализации проекта. Система контроля во много основана на предоставлении отчетов по реализации тех или иных мероприятий проекта. Для проведения эффективных мероприятий по контролю реализации проекта и для обеспечения полной и качественной информации необходимо соблюдать ряд принципов при составлении отчетности, а также разработать ряд показателей и параметров, позволяющих дать объективную оценку о реализации проекта. Независимо от применяемой формы представления отчетных данных для достижения эффективности функций контроля отчеты должны содержать такие позиции:

- фактические результаты, которые характеризуют процесс выполнения заданных объемов работ на определенную дату или за конкретный период;

- прогнозируемые результаты, которые базируются на селективности имеющейся информации и характеризуют ожидаемое состояние проекта и его составляющих на последующий период;

- отклонения, которые свидетельствуют о том, в какой мере фактические и прогнозируемые результаты отличаются от запланированных и расчетных показателей;

- причины, то есть ожидаемые и непредвиденные обстоятельства, которые определяют фактический и прогнозируемый процесс реализации проекта, в частности его отдельных операций, и объясняют важные отклонения от плановых показателей [5].

Прогнозирование деятельности и выявление тенденций. Прогнозирование развития организации и внешней среды является составной частью планирования. Само прогнозирование может осуществляться разными методами, в зависимости от выбранной методики прогнозирования, и желаемого конечного результата, т.е. в каком виде, и на что должен быть направлен прогноз. Методы прогнозирования могут быть простыми и комплексными, в рамках простых методов выделяются фактографические (экстраполяция, интерполяция, метод аналогии) и методы анализы (построение аналитических и математических моделей с вводом постоянных значений и переменных), так же выделяют экспертные они могут быть индивидуальными и коллективными, направлены они на привлечение экспертов в своей области для анализа информации и составления квалифицированного мнения и прогноза о будущем развитии организации во внешней среде. В рамках комплексных методов прогнозирования осуществляется комбинированное прогнозирование (метод прогнозного графа, метод паттерна, метод профайла)

В рамках разработки прогнозов и планов, выделяются риски, ситуации или тенденции, которые могут негативно повлиять на организацию, данные ситуации могут наступить с определенной вероятностью и могут прогнозироваться, а значит можно ими управлять и проводить систему мер по профилактике рисков.

Процесс управления рисками в проектной деятельности заключается не только в определении рисков, их ранжировании и классифицировании, но и в разработке мероприятий по снижению их опасности и разработке мер реагирования при наступлении рисковых ситуаций. Процесс управления рисками в проекте представляет собой поэтапное выполнение определенных работ, которые реализуется на разных стадиях (фазах) проекта. Выделяют следующие стадии процесса управления рисками:

- Концепция управления рисками.

- Планирование мер реагирования на рисковые события.

- Организация и контроль мер реагирования на рисковые события.

- Анализ состояния и регулирование мер по снижению рисков.

- Завершение управления рисками в проекте [6].

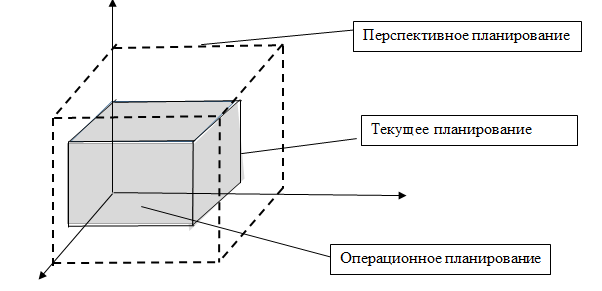

Рисунок 2. Система планирования в организации

Финансовое планирование представляет собой трехуровневую систему координат и разработки планов, включающую в себя: перспективное планирование, текущее планирование, оперативное планирование. Сущность перспективного планирования заключается в разработке долгосрочной и среднесрочной стратегии, и соответствующего финансового прогноза, цель данного планирования определения места организации на рынке, выявление конкурентных преимуществ, определение виденья организации в будущем. Текущее планирование направлено на разработку системы мер, направленных на реализацию стратегии, в качестве этого могут разрабатываться планы подразделений, отвечающих за функциональную реализацию стратегии, планы в краткосрочном периоде по источникам добычи средств, объемам и способам, и направлениям расходования ресурсов. Оперативное планирование представляет собой краткосрочные планы по обеспечения финансово-хозяйственной деятельности организации, и возможности выполнения её функций.

В рамках планирования необходимо заложить определённую систему индикаторов показателей эффективности, по которым можно будет определить насколько эффективно реализуется план и расходуются средства, заложенные в плане проекта. Эффективность может быть представлена количественными показателями, а именно продуктивностью (объём выполненной работы по отношению к затраченному времени), результативностью (уровень достижениях поставленных целей) и экономностью (соотношение достигнутых результатов и расходов на их достижение). Данные показатели, которые будут отражены в финансовом плане проекта, служат ориентирами при реализации и контроле проекта, т.к. при отклонении от заданных показателей, можно сделать вывод, что проект реализуется неэффективно, ресурсы расходуются не целесообразно, в свою очередь это будет обозначать потребность руководства в применении дополнительных мер по устранению отклонений в проекте.

Таблица 1

Сальдированный финансовый результат (прибыль минус убыток) деятельности организаций по видам экономической деятельности по Белгородской области (в фактически действовавших ценах; миллионов рублей) [7]

| 2013 | 2014 | 2015 | 2016 | |

| всего | 85117,9 | 178308,8 | 57605,1 | 213777,5 |

| в том числе по видам экономической деятельности: | ||||

| финансовая деятельность | 298,3 | 356,3 | 284,4 | … |

| обрабатывающие производства | 15053,5 | 28047,4 | -6337,1 | 47258,3 |

| добыча полезных ископаемых | 53742,4 | 105325,1 | 8321,5 | 128893,4 |

| металлургическое производство и производство готовых металлических изделий | 3244,0 | 4690,0 | -24688,0 | 38807,2 |

Контроль в свою очередь играет важную роль при реализации проекта, т.к. при успешном выявлении отклонений реализации проекта и своевременных корректировок можно снизить риски и возможные финансовые потери, которые могут наступить. Процесс контроля может проявляться не только в мониторинге достижениях ключевых показателей эффективности, заложенных в проекте, но и при помощи контрольных мероприятий. Проведение контрольных мероприятий в свою очередь представляет собой проведение проверки по выявлению нарушений и отклонений, в рамках проведения проверки составляется план проведения проверки, в котором отражены основные моменты, которые необходимо проанализировать. При проведении контрольных мероприятий могут быть приглашены специалисты внешнего аудита, для квалифицированной оценки управления проектом.

Таблица 2

Инвестиции в основной капитал по источникам финансирования по Белгородской области [8]

| 2013 | 2014 | 2015 | 2016 | |

| Всего | 82790,2 | 74745,8 | 91646,6 | 88574,2 |

| В том числе: | ||||

| собственные средства | 34669,5 | 36384,8 | 48954,4 | 52700,7 |

| привлеченные средства | 48120,8 | 38361,0 | 42692,3 | 35873,4 |

Финансовое планирование напрямую связанно с системой контроля реализации финансового плана, ввиду определения подходов и способов к оценке успешности реализации плана и эффективного расходования ресурсов. Таким образом, индикаторы, отраженные в рамках контроля реализации проекта не должны противоречить, показателям, которые заложены в плане изначально.

Говоря о финансовом планировании и контроле в органах власти Белгородской области, следует отметить результаты проведения контрольных мероприятий и проверок по итогу I полугодия 2017 года. Таким образом:

За отчетный период контрольными мероприятиями выявлены финансовые нарушения на общую сумму 50252,5 тыс. рублей, из них с нарушением бюджетного законодательства на сумму 25446,6 тыс. рублей.

Объектам контроля за отчетный период направлено 11 представлений для принятия мер по устранению нарушений в использовании бюджетных средств и 3 предписания об устранении нарушений законодательства.

В результате мер, принятых по результатам контрольных мероприятий, за I полугодие 2017 года устранено нарушений на сумму 6833,7 тыс. рублей, в том числе возмещено в областной бюджет 4992,1 тыс. рублей, внесенных в кассу учреждений виновными лицами. 5 должностных лица привлечены к дисциплинарной ответственности за допущенные нарушения в расходовании средств [9].

Инструментом повышения качества финансового планирования может послужить система сбалансированных показателей, отражающая текущее состояние организации и перспективное, а так же набор показателей, которые учитывают специфику деятельности организации и движение финансовых ресурсов. Система сбалансированных показателей можно применяться на разных уровнях организации, как на функциональном подразделении, так и применительно к организации в целом. Данная система призвана определить и структурировать информацию необходимую для составления планов деятельности организации. В рамках системы сбалансированных показателей может повыситься эффективность финансового планирования в проектной деятельности ввиду декомпозиции общей цели организации, которая будет достигаться через реализацию проектов, которые в свою очередь посредством бюджетирования должны составить единую систему проектной деятельности, связанную между собой ожидаемыми результатами и финансовыми затратами направленных на достижение задач организации. Контроль в рамках данного способа управления представляет собой мониторинг деятельности организации и отклонений в реализации проектов согласно заранее установленным показателям эффективности.

Процесс финансового планирования и контроля в проектной деятельности должен осуществляться посредством сбора и анализа информации, принятие управленческого решения с учётом всех рисков. Финансовое планирование и контроль представляются очень важную сферу деятельности ввиду, необходимости квалифицированного составления бюджета мероприятий проекта, и контроля за целевым и эффективным расходованием средств, для обеспечения результативности и эффективности проекта.

Для совершенствования процессов финансового планирования и контроля в проектной деятельности, рекомендуется использовать систему сбалансированных показателей, которая способна обеспечить объективную всестороннюю оценку деятельности организации. Внедрение системы сбалансированных показателей показывает себя как эффективный инструмент стратегического (перспективного) планирования и может быть успешно использовано в части финансового планирования деятельности организации и последующего контроля.

Библиографический список

1. Якушев, М.Ф. Финансовая политика организации: понятие, цели и этапы формирования // Финансы и кредит. 2014. №36 (612). – Режим доступа: http://cyberleninka.ru/article/n/finansovaya-politika-organizatsii-ponyatie-tseli-i-etapy-formirovaniya .2. Бессонов, А.А. Стратегическое финансовое планирование на макроуровне в РФ / А.А. Бессонов. – Орел: Орловский государственный аграрный университет имени Н.В. Парахина. – 2016. – 29-33 с.

3. Методические рекомендации по оценке эффективности инвестиционных проектов [Электронный ресурс]: утверждено Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике от 21 июня 1999 года № ВК 477 // Справочно–правовая система «Консультант Плюс». Информ. банк. «Версия Проф». Разд. «Регион. вып. Белгородская область». (дата обращения 05.10.2017).

4. Четверов, В. С. Методы финансового планирования / В.С. Четверов // Молодой ученый. – 2015. – №3. – С. 537-539.

5. Гергерт, Д.В. Разработка показателей эффективности офиса управления проектами в зависимости от уровня зрелости проектного управления компании [Электронный ресурс]/ Д.В. Гергерт, Ю.О. Штурмина / Вестник ПГУ. 2016. №4 (31). – Режим доступа: http://cyberleninka.ru/article/n/razrabotka-pokazateley-effektivnosti-ofisa-upravleniya-proektami-v-zavisimosti-ot-urovnya-zrelosti-proektnogo-upravleniya-kompanii.

6. Быкова, Р. Г. Специфика управления рисками в проектной деятельности [Электронный ресурс] / Р.Г. Быкова // Вестник ОмГУ. 2013. №4. – Режим доступа: http://cyberleninka.ru/article/n/spetsifika-upravleniya-riskami-v-proektnoy-deyatelnosti.

7. Белгородская область в цифрах. 2017: Крат. стат. сб./Белгородстат. – 2017. – С. 209.

8. Белгородская область в цифрах. 2017: Крат. стат. сб./Белгородстат. – 2017. – С. 231.

9. Отчеты о контрольной деятельности / Отчет за I полугодие 2017 года / Департамент финансов и бюджетной политики. – Режим доступа: http://beldepfin.ru/otchety-o-kontrolnoj-deyatelnosti/