Abstract: The article considers the problems of tax administration at the present stage. It is concluded that for the stable receipt of financial resources in the budget and strengthening the economic security of the state, it is necessary not only to improve tax administration, but also create conditions for sustainable economic growth of business entities.

Keywords: tax administration, tax and non-tax revenues, tax arrears, tax inspection performance tools.

Налоговое администрирование как элемент налоговой политики является особым инструментом обеспечения экономической безопасности России.

Налоговые доходы бюджета страны в номинальном выражении (без учета инфляции) на протяжении последних пяти лет выросли почти на 2/3. В 2019 году их величина составила 22503,4 млрд. рублей, что выше по сравнению с 2015 годом на 8783,4 млрд. рублей или на 64 %, при росте экономики за этот же период на 31,6 %. Рост налоговых доход выше роста ВВП в 2 раза. Как процентная доля ВВП в 2015-2017 гг. показатель оставался в диапазоне 16,5-18,7 %, а в 2018-2019 гг. — превысил 20 %, что свидетельствует о положительной динамике. Однако, с ростом налоговых поступлений в бюджет страны увеличивается и налоговая задолженность. Ее процентная доля ВВП в 2015-2018 гг. увеличилась с 1,0 до 1,5 %, и только в 2019 гг. отмечается ее снижение до 1,3 % (таблица 1), что характеризует эффективность проводимой контрольной работы налоговых органов.

Таблица 1

Динамика ВВП, налоговых доходов и задолженности по налогам [4, 10]

| Натуральный показатель | 2015 г. | 2016 г. | 2017 г. | 2018 г. | 2019 г. | 2019 г. в % к 2015 г. |

| ВВП, млрд. руб. | 83 087,4 | 85 616,1 | 91 843,2 | 104 335,0 | 109 361,5 | 131,6 |

| Налоговые доходы бюджета, млрд. руб. | 13 720,4 | 14 386,1 | 17 197,0 | 21 142,0 | 22 503,4 | 164,0 |

| Задолженность по налогам, млрд. руб. | 827,5 | 1 031,7 | 1 081,7 | 1 548,5 | 1 451,8 | 175,4 |

| Налоговые доходы бюджета, в % от ВВП | 16,5 | 16,8 | 18,7 | 20,3 | 20,6 | 124,8 |

| Задолженность по налогам, в % от ВВП | 1,0 | 1,2 | 1,2 | 1,5 | 1,3 | 130,0 |

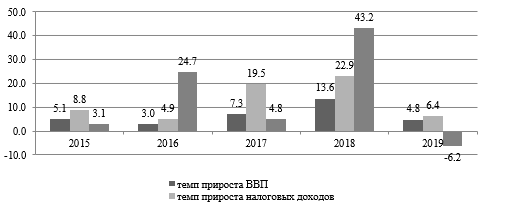

Наиболее высокие темпы прироста, представленных показателей за анализируемый период наблюдаются в 2018 г, что наглядно видно из рисунка 1.

Рисунок 1. Темпы прироста ВВП, налоговых доходов и задолженности по налогам в номинальных показателях, %

Рост налоговых поступлений, по мнению М.В. Мишустина, свидетельствует о сокращении теневого сектора экономики и исключении с рынка недобросовестных игроков [9], а рост показателя задолженности по налогам можно объяснить ухудшением финансового состояния субъектов налогообложения, неравномерностью развития регионов, особенностями взаимоотношений между собственником предприятия и региональной администрацией, инвестиционной привлекательностью предприятия. Таким образом, наличие у экономических субъектов налоговой задолженности может стать одним их дестабилизирующих экономических факторов, поскольку она ограничивает объем финансовых ресурсов, находящихся в распоряжении государства и снижает государственную экономическую безопасность.

На фоне повышения налоговых поступлений наблюдается такой негативный тренд, как закрытие предприятий, что может свидетельствовать о следующем: с одной стороны, происходит улучшение методов налогового администрирования; с другой, усиливается давление на «белый» бизнес. И это одна из главных причин, снижения количества предприятий в последние годы, что в свою очередь может привести к снижению налоговых поступлений.

На макроуровне рост налоговых поступлений является следствием кумулятивного эффекта трех ключевых групп факторов: изменения налогового законодательства, влияния экономических факторов и налогового администрирования [7]. На каждый налог данные факторы оказывают дифференцированное влияние [8].

Реорганизация системы налогового администрирования в России началась в 2013 г. и положительно повлияла на увеличение объема собираемости налогов, которая напрямую связано с ее развитием. На протяжении 2013-2018 гг. прирост за счет налогового администрирования, по оценке ФНС России, находится на уровне 20-25 %. Например, за счет повышения эффективности налогового администрирования в 2017 г. получены 394 млрд. руб. (24 % прироста) [12]; в 2018 г. — 400 млрд. руб. (20 % прироста) [6].

Главная тенденция последнего времени — повышение уровня налоговой прозрачности, что достигается цифровизацией элементов налогового администрирования. Положения Налогового кодекса РФ формализуются внутри сервисов, разрабатываемых ФНС России. Эффективность работы ФНС России обеспечивает использование следующих инструментов:

- автоматизированные системы контроля (АСК). С их помощью отслеживают возмещение и законность вычетов по НДС (запущена уже 3 версия программы);

- введение крупных штрафных санкций. Пени и штрафы за просрочку платежей, недоимки, неверно рассчитанные суммы налогов к уплате в 2019 г. на порядок выше тех, что применялись еще 5 лет назад. Один из самых эффективных методов борьбы с неплатежами – это блокировка расчетного счета на двукратную сумму задолженности. Счет при этом не работает до 10 дн. Даже, если долг перекрыт раньше, банк активирует счет только по истечении этого срока;

- судебное взыскание задолженности. Налоговая выигрывает до70% споров. Таким пробюджетным подходом бизнес обязан именно инициативе ФНС. Если до 2015 г. суды старались выносить решения так, чтобы не увеличивать нагрузку на бизнес, и лояльно снижали штрафные санкции, то теперь строго соблюдаются интересы госбюджета. Налоговики строго придерживаются порядка досудебного урегулирования спора, пытаясь получить причитающиеся им платежи без суда;

- система управления поведением налогоплательщиков. Открытость информации о результатах проверок, постоянный контроль за движением по счетам, встречные запросы документов и т.д. – все это побуждает честно платить предписанные законом сборы и взносы;

- продуктивное сотрудничество ФНС и Центробанка. Реструктуризация банковской системы, внедрение современных платежных систем, эффективный обмен информацией между налоговиками и банками гарантирует прозрачность всех сделок. ФНС видит все движения по счетам. Такое право закреплено за ней в ст. 86 НК РФ [1], и банки обязаны передавать данные инспекторам абсолютно по всем сделкам. Выявить расхождения по налоговой базе, указанной в декларации, и складывающейся из сведений о движении по расчетному счету, инспекторам несложно. Для этого даже не нужно запрашивать подтверждающие документы [11].

Одной из основных задач ФНС на ближайшую перспективу является интеграция систем АСК НДС, ККТ и Маркировка для обеспечения транспарентности, т.е. прозрачности рынка на основе достоверной информации о товарообороте в масштабах страны [3].

Серьезной проблемой налогового администрирования является отсутствие стабильной законодательной базы. Налоговый кодекс РФ подвержен внесению частых поправок и корректировок, что негативно сказывается на инвестиционном климате и нежелании налогоплательщиков соблюдать налоговое законодательство. Налоговым правовым нормам также присуща недостаточная конкретика, порождающая бюрократию и чрезмерно сложный для налогоплательщика подход к расчету и уплате налогов.

В настоящее время, наблюдается устойчивая тенденция доминирования фискальной цели взимания налогов над регулирующей, что способствует дальнейшему снижению стимулов для предпринимательской деятельности.

Налоговый потенциал для стимулирования экономики в нашей стране реализован крайне слабо. При этом чрезмерная налоговая нагрузка на физических лиц и организации малого и среднего бизнеса в совокупности с жесткой финансовой централизацией при доминировании фискальных интересов государства создает ситуацию, при которой существенная часть налоговых доходов «утекает» в теневую экономику. Как выход из сложившейся ситуации необходимо поддержание такого уровня налоговой нагрузки, который, с одной стороны, не создает препятствий для устойчивого экономического роста, а с другой — отвечает потребностям в доходах бюджета для предоставления важнейших государственных услуг [2].

Таким образом, эффективность налогового администрирования напрямую зависит от экономической активности хозяйствующих субъектов, а для стабильного поступления финансовых ресурсов в бюджет и укрепления экономической безопасности государства, необходимо не только совершенствование налогового администрирования, но и создание условий для устойчивого экономического роста хозяйствующих субъектов.

Библиографический список

1. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.01.2020).2. Алисенов А. Снижение налогов – это допинг для экономики. Интервью 21 Ноября 2019. URL: https://www.znak.com/2019-11-21/pochemu_pri_suchestvuyuchey_nalogovoy_sisteme_nevozmozhno_sovershit_innovacionnyy_proryv_intervyu (дата обращения 20.03.2020 г.).

3. Глава ФНС подвел предварительные итоги 2018 г. Дата публикации: 19.12.2018. URL: https://finance.rambler.ru/realty/41437818/?utm_content=finance_media&utm_medium=read_more&utm_source=copylink (дата обращения 20.03.2020 г.).

4. Данные по формам статистической налоговой отчётности. URL: https://www.nalog.ru/rn77/news/activities_fts/7255441/ https://www.nalog.ru/rn48/related_activities/statistics_and_analytics/forms/#t00 (дата обращения 20.03.2020 г.)

5. Кривошапко Ю. Все будет в сборе. М. Мишустин: 20% прироста поступлений в бюджет обеспечивается налоговым администрированием // Российская газета. - 19.12.2018. - № 286 (7749). URL: https://rg.ru/2018/12/19/glava-fns-podvel-predvaritelnye-itogi-2018-goda.html (дата обращения 20.03.2020 г.).

6. Кривошапко Ю. Счет на триллионы. Рост налоговых сборов стал самым большим за 5 лет // Российская газета – 21.02.2019. - Федеральный выпуск № 38 (7796). URL: https://rg.ru/2019/02/20/rost-nalogovyh-sborov-stal-samym-bolshim-za-5-let.html (дата обращения 20.03.2020 г.).

7. Минаева Е.В., Чевычелов В.А. Направления повышения и эффективного использования налогового потенциала России // Государственное и муниципальное управление. – 2018. – № 4. – С. 103.

8. Мишустин М.В. Факторы роста налоговых доходов: макроэкономический подход // Экономическая политика. – 2016. – № 5. – С. 11.

9. Руководитель ФНС России М. Мишустин подвел итоги работы налоговых органов за 2017 г. Дата публикации: 28.02.2018. URL: https://www.nalog.ru/rn77/news/activities_fts/7255441 (дата обращения 20.03.2020 г.).

10. Совокупная задолженность. URL: https://analytic.nalog.ru/portal/index.ru-RU.htm (дата обращения 20.03.2020 г.)

11. Соломников Д. Рост налоговой нагрузки на бизнес и население в 2019-2020. URL: https://ce-na.ru/articles/finansy/rost-nalogov (дата обращения 20.03.2020 г.).

12. Эффективность работы ФНС России. URL: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/effectiveness/ (дата обращения 20.03.2020 г.)