Abstract: The article deals with theoretical issues of diagnosing significant changes or changes in the existing trends in the financial condition of economic entities. The authors link the effectiveness of the economic system of the state with the financial condition of the economic entities included in its structure (industries, enterprises, organizations, farms, individual entrepreneurs that ensure the livelihoods of the population of the regions).

Keywords: financial condition, financial stability, solvency, liquidity.

Анализ финансового состояния экономического субъекта является уже вопросом обыденным и имеет широкое распространение среди практикующих аналитиков. Однако само понятие «финансовое состояние организации» не имеет однозначной трактовки ни среди российских экономистов, ни в кругу их зарубежных коллег.

Большая часть отечественных авторов сходятся во мнении, что финансовое состояние, в качестве экономической категории, имеет связь с характеристикой наличия, структуры, размещения, а также использования финансовых ресурсов и их достаточностью.

Зарубежные экономисты, как правило, не используют понятие финансового состояния, они отождествляют его с термином «financial sustainability», что в переводе с английского означает финансовая устойчивость, а также термином «financial position» – финансовое положение, что наиболее точно подходит под рассматриваемое понятие. При этом стоит отметить, что важными показателями являются окупаемость затрат, платежеспособность, погашение обязательств и способность создавать новый продукт из уже имеющихся у организации ресурсов, и получать при этом доход. Рассмотрим некоторые, наиболее распространенные из существующих определений финансового состояния (Табл. 1).

Таблица 1

Обзор подходов к определению понятия «Финансовое состояние организации»

| Автор | Определение |

| Российские источники | |

| Г.В. Савицкая | Финансовое состояние предприятия – это экономическая категория, которая отображает состояние капитала в процессе его кругооборота и способность субъекта к саморазвитию на фиксированный момент времени |

| А.Д. Шеремет, Е.В. Негашев | Финансовое состояние характеризуется структурой средств (активов) и характером источников их формирования (собственного и заемного капитала, т. е. пассивов) |

| Финансово-кредитный энцикл. словарь | Финансовое состояние – совокупность экономических и финансовых показателей, характеризующих способность предприятия к устойчивому развитию, в т.ч. к выполнению им финансовых обязательств |

| О.Я. Базилинская | Финансовое состояние предприятия рассматривается как совокупность показателей, характеризующих наличие, размещение и использование финансовых ресурсов предприятия |

| Зарубежные источники | |

| Джордж Фостер | Ценность отчетности состоит в возможности ее использования для прогнозирования уровня эффективности инвестирования |

| Эдвард Альтман, Уильям Бивер | Проведение анализа финансовой устойчивости компании, предпочитая перспективный анализ ретроспективному. Сделаны первые попытки прогнозирования банкротства |

| Александр Уолл | Разработка нормативных значений показателей финансовой отчетности в разрезе отраслей, подотраслей, групп на основе статистических методов |

Таким образом, можно сделать вывод о том, что расчет показателей, характеризующих финансовое состояние предприятия и их анализ отражают на сколько крепко предприятие «стоит на ногах». Проведение анализа финансового состояния дает представление о том, нет ли у предприятия предпосылок к критическому ухудшению, при появлении которого велика вероятность наступления предбанкротного состояния.

Анализ финансового состояния в зарубежной практике порой приравнивается к анализу финансовой отчетности или же в целом деятельности организации. Различие зарубежного и отечественного подходов к определению понятия «финансовое состояние» заключается, прежде всего, в структуре проведения анализа.

Отечественные авторы при анализе финансового состояния основное внимание уделяют оценке кредитоспособности предприятия, в определенной доле учитывая при этом совокупный риск и практически не анализируя платежеспособность организации.

В свою очередь, зарубежные авторы проводят анализ платежеспособности, но за пределами анализа финансового состояния, рассматривая эффект совокупного риска. Они считают, что платежеспособность является внешним проявлением финансового состояния предприятия, т.е. для получения наиболее достоверных результатов и принятия правильных управленческих решений, их необходимо рассматривать в совокупности.

Анализ финансового состояния предприятия в иностранных организациях проводят с помощью коэффициентного анализа различных направлений деятельности. Это дает возможность проводить в разноплановых компаниях анализ, не беря в расчет масштаб деятельности, при этом оценивая эффективность и прибыльность финансово-хозяйственной деятельности организации. Большой популярностью при проведении анализа пользуется также сравнительный и трендовый подходы, анализ которых использует относительные показатели финансового состояния предприятия.

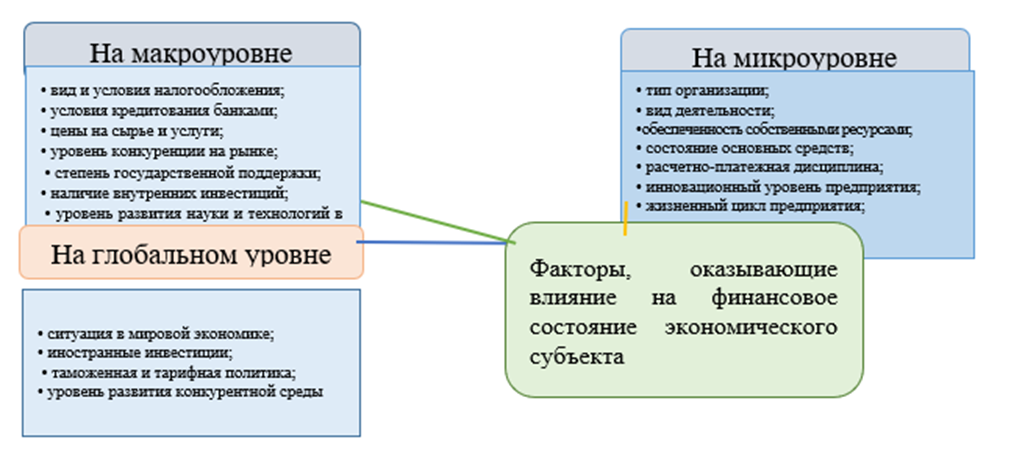

Все перечисленные авторы, так или иначе рассматривают в своих работах факторы, оказывающие влияние на финансовое состояние предприятия, так на рисунке представлена классификация факторов, оказывающих влияние на финансовое состояние организации (Рис.1).

Рисунок 1. Факторы, влияющие на финансовое состояние экономического субъекта

Финансовое состояние является совокупностью состояния пяти компонентов: финансовой устойчивости, ликвидности, деловой активности, рентабельности, вероятности банкротства.

Финансовая устойчивость является внутренней характеристикой финансово-экономической деятельности предприятия в условиях рыночной экономики, Она служит отражением постоянного превышения доходов над расходами предприятия, обеспечивает свободное распоряжение денежными средствами, а также содействует бесперебойному процессу производства и продажи продукции путем эффективного их использования.

Ликвидность – способность преобразования отдельных активов организации в денежную форму быстро и без потери балансовой стоимости в целях обеспечения нужного уровня платежеспособности этой организации.

Показатели деловой активности (оборачиваемости) отображают уровень эффективности использования финансовых, материальных и трудовых ресурсов предприятия для обеспечения приемлемой структуры оборотных активов.

Показатели рентабельности – это относительные показатели финансового состояния, в которых прибыль сравнивается с ресурсами, либо с выручкой.

Вероятность банкротства организации можно оценить количеством имеющихся денежных средств, их эквивалентов, а так же запасов для погашения краткосрочных обязательств в целях обеспечения финансовой независимости

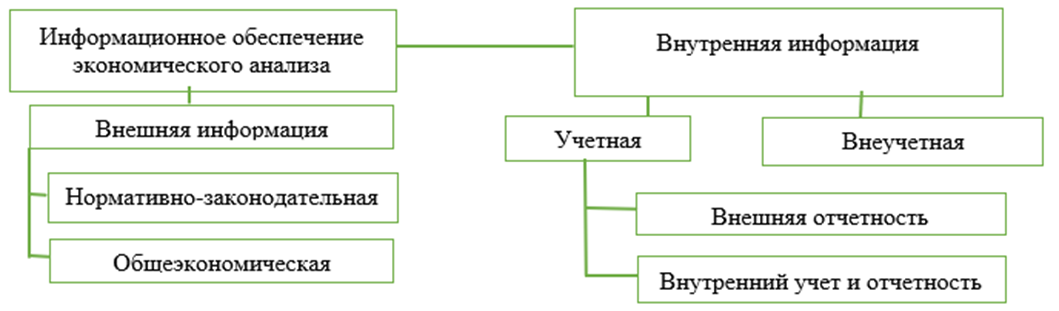

Эффективность проведения финансового анализа, как элемента управляющей системы, в значительной мере зависит от качества формируемой и используемой информационной базы и способов оценки её аналитических возможностей. Классификация информационного обеспечения экономического анализа представлена на рис. 2.

Рисунок 2. Информационное обеспечение экономического анализа

Использование представленных на рисунке источников информации позволяет сформировать целенаправленную систему информационного обеспечения, которая ориентирована на принятие оперативных, текущих и стратегических решений по повышению эффективности управления финансовым состоянием организации.

Работа выполнена под научным руководством канд.экон.наук Н.В. Ягодиной.

Библиографический список

1. Баетова Д.Р. Повышение финансовой устойчивости сельскохозяйственных организаций Омской области. /Актуальные вопросы современной экономики. 2019. № 6-1. С. 579-584.2. Калайтан Н.А., Овсянников И.В., Коргополов Д.Н. Основные показатели деятельности сельскохозяйственных организаций Омской области / Вопросы региональной экономики. 2019. № 4 (41). С. 39-46

3. Финансовая электронная библиотека Миркин.ру: официальный сайт. – Москва. – Обновляется в течение суток. – URL: http://www.mirkin.ru

(дата обращения: 21.04.2023). – Текст : электронный