В статье описываются основные этапы создания авторской модели для оценки финансовой устойчивости банка на основе экономико-математического моделирования.

Abstract: In modern conditions of economic instability of the banking sector, the issue of assessing the bank's financial stability becomes particularly important. The growth of banking risks worsens the problem of maintaining the financial stability of the bank, turning this problem into one of the most relevant theoretical and practical aspects of the modern economy. Therefore, there is a need to create such a model with the help of which the bank will be able to accurately assess its financial stability.

The article describes the main stages of creating an author's model for assessing the bank's financial stability on the basis of economic and mathematical modeling.

Keywords: financial stability of the bank, financial stability factors, correlation, multifactorial regression model, regression equation, Student's t-test, Fisher criterion, multicollinearity.

Объективная и точная оценка финансовой устойчивости банка это неотъемлемая часть, позволяющая обеспечить его конкурентоспособность, повысить потенциал в деловом сотрудничестве, оценить, в какой степени гарантированы его экономические интересы. Именно поэтому банкам необходима модель, которая позволит своевременно произвести точную оценку финансовой устойчивости.

В настоящее время моделирование есть эффективный прием познания сущности изучаемых явлений. Поскольку оно дает возможность получить четкое представление об исследуемом объекте, позволяя количественно описать его внутреннюю структуру и внешние связи, выступая в качестве основного инструмента финансового анализа, а так же оно активно используется на практике для прогнозирования банкротства. Основная задача моделирования состоит в том, чтобы сконструировать модель на основе предварительного ее изучения и выделения существенных характеристик, на основе которых и будет производиться моделирование.

Разработка многофакторной регрессионной модели оценки финансовой устойчивости будет проводиться в пять этапов, краткое описание которых представлены в таблице 1 ниже.

Таблица 1

Этапы разработки многофакторной регрессионной модели

| Этап | Краткое описание этапа |

| Первый этап – Отбор факторов. | Первым этапом является отбор факторов, которые легли в основу финансового анализа. При отборе факторов основной акцент ставиться на определении универсального интегрального критерия или результирующего показателя Y. |

| Второй этап – Приведение данных к достоверному виду. | Все отобранные факторы с помощью математических преобразований выразили в процентном соотношении. Данный этап исследования позволил определить состав выборки, удовлетворяющий требованию репрезентативности, однородности и целостности. |

| Третий этап – Разработка многофакторной регрессионной модели.

| Основной задачей является определение ряда наиболее приоритетных финансовых показателей необходимых для дальнейшего использования в процессе разработки модели. Одним из обязательных требований, предъявляемых к факторам, является отсутствие интеркоррелированности (т.е. корреляции между объясняющими переменными) и точной функциональной связи между ними. Включение в модель факторов с высокой интеркорреляцией, может привести к нежелательным последствиям – система нормальных уравнений может оказаться плохо обусловленной и повлечь за собой неустойчивость и ненадежность оценок коэффициентов регрессии. Если между факторами существует высокая корреляция, то нельзя определить их изолированное влияние на результативный показатель и параметры уравнения регрессии оказываются неинтерпретируемыми. После чего все факторы должны быть проверены на наличие мультиколлинеарности, когда более чем два фактора связаны между собой линейной зависимостью, следовательно, имеет место совокупное воздействие факторов друг на друга. В результате вариация в исходных данных перестает быть полностью независимой, и нельзя оценить воздействие каждого фактора в отдельности [4]. В результате преобразований мы доводим модель до необходимого нам вида, после чего производим регрессионный анализ. |

Так как традиционно оценка финансовой устойчивости банка предполагает использование определенного набора показателей, которые мы сгруппировали следующим образом:

– показатели достаточности капитала (Х1);

– показатели ликвидности (Х2);

– показатели, характеризующие качество активов (Х3);

– показатели прибыльности (Х4);

– показатели рентабельности (Х5);

– народный рейтинг (Х6) [5].

Расчет результирующего показателя (Y) произвели с помощью формулы:

![]() (1)

(1)

Однако поскольку оценка некоторых показателей включает в себя ряд определенных коэффициентов, поэтому существует необходимость преобразования их к одному показателю.

Например, оценка ликвидности происходит путем выполнения нормативов ликвидности через определение коэффициентов, таких как коэффициент мгновенной ликвидности, текущей ликвидности и долгосрочной ликвидности.

С помощью математических преобразований мы доводим модель до необходимого нам вида. Таким образом, мы получаем следующие данные, представленные в таблице 2.

Таблица 2

Основные показатели финансовой устойчивости банка.

| Показатели | 2015 | 20162016 | |||

| 1 полугодие | 2 полугодие | 1 полугодие | 2 полугодие | ||

| Х1 | Достаточность капитала, % | 12,67 | 11,87 | 11,81 | 11,80 |

| Х2 | Ликвидность, % | 128,23 | 123,90 | 117,32 | 133,31 |

| Х3 | Темпы роста актива, % | 93,34 | 113,13 | 97,07 | 99,16 |

| Х4 | Темпы роста прибыли, % | 56,48 | 163,57 | 97,10 | 164,18 |

| Х5 | Рентабельность, % | 7,67 | 10,30 | 19,83 | 21,27 |

| Х6 | Народный рейтинг | 28,0 | 27,3 | 26,7 | 25,9 |

Источник: Портал банковского аналитика http://analizbankov.ru [1];

Банки.ру Информационный портал аналитикаhttp://www.banki.ru/[2].

В результате мы получили данные, которые удовлетворяют требованию репрезентативности, однородности и целостности, следовательно, можно приступить к процессу разработки многофакторной регрессионной модели.

Однако прежде чем приступить к регрессионному анализу, необходимо проверить данные на мультиколлинеарность.

Требование отсутствия мультиколлинеарности вызвано тем, что если между двумя факторами, отвечающими трем первым требованиям, имеется тесная связь, то нет нужды оба фактора включать в модель, так как один можно выразить через другой. Кроме того, при неосмотрительном включении взаимосвязанных факторов в одну многофакторную модель возникают вычислительные трудности, связанные с тем, что система нормальных уравнений становится неразрешимой[4].

Проверка отсутствия мультиколлинеарностипроизводилась с помощью формулMSExcel и не выявила мультиколлинеарности факторов.

Таким образом, убедившись, что выявленные нами данные верны, можно приступить к процессу разработки самой модели оценки финансовой устойчивости.

Построение модели множественной регрессии будем производить с помощью корреляционно-регресионного анализа.

Для выявления зависимости показателей воспользуемся возможностямиMSExcel. Наиболее простой формой зависимости является линейная, то есть зависимость вида:

![]() (2)

(2)

Следует определить, все ли переменные нужно включать в уравнение, или есть переменные, которые существенно не влияют на величину Y и их нецелесообразно включать в уравнение (1).

Для расчета совокупного коэффициента корреляции необходимо определить парные коэффициенты корреляции r0i между всеми факторами xi, входящими в модель, и результирующим показателем у и все парные коэффициенты корреляции между факторами. Все коэффициенты корреляции записываются в квадратную симметричную матрицу [4].

В результате проведенной множественной корреляции выявлены следующие коэффициенты корреляции:

Таблица 3

Коэффициенты корреляции

| Корреляция | Значения коэффициентов корреляции |

| ryx1 | 0,488909803576992 |

| ryx2 | 0,731875543888774 |

| ryx3 | 0,506572313948019 |

| ryx4 | 0,823585865690182 |

| ryx5 | 0,86221153643118 |

| ryx6 | 0,777531552499257 |

На основании данных, полученных в таблице, можно сделать вывод, что связь факторов Х1, Х2, Х3, Х4, Х5, Х6с фактором Y существенная, следовательно, все факторы значимые.

Таким образом, уравнение регрессии приобрело вид:

![]() (3)

(3)

В результате обработки данного уравнения необходимо исключить незначимые факторы, с помощью функции Пакет Анализ в MSExcel.Проводить регрессию необходимо до тех пор, пока все факторы не будут значимыми.

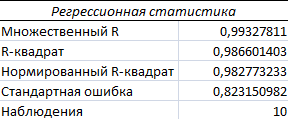

Результат анализа множественной регрессии показал высокую значимость уравнения регрессии, на основе показателя R-квадрат = 0,986601403

Рисунок 1. Регрессионная статистика основных показателей финансовой устойчивости банка

В конечном итоге мы получили следующие данные, представленные в таблице 2:

Таблица 2

Оценка адекватности основных показателей финансовой устойчивости банка путем их последовательного исключения

| Регрессия 1 | ||

| t теор | 3,182446305 | |

| t расчY | 2,409094938 | неадекватен |

| t расчX1 | -1,449843444 | неадекватен |

| t расчX2 | 2,488840673 | неадекватен |

| t расчX3 | 0,022463051 | неадекватен |

| t расчX4 | 9,24292477 | адекватная |

| t расчX5 | 11,58373036 | адекватная |

| t расчX6 | 1,93536583 | неадекватен |

| Регрессия 2 | ||

| t теор | 2,776445105 | |

| t расчY | 1,740909057 | неадекватен |

| t расчX2 | 1,885216947 | неадекватен |

| t расчX3 | 0,69870852 | неадекватен |

| t расчX4 | 9,664627508 | адекватная |

| t расчX5 | 10,20949772 | адекватная |

| t расчX6 | 1,164203243 | неадекватен |

| Регрессия 3 | ||

| t теор | 2,570581836 | |

| t расчY | 3,668614396 | адекватная |

| t расчX2 | 1,87762487 | неадекватен |

| t расчX4 | 11,51882755 | адекватная |

| t расчX5 | 10,76263218 | адекватная |

| t расчX6 | 1,055131849 | неадекватен |

| Регрессия 4 | ||

| t теор | 2,446911851 | |

| t расчY | 8,486455956 | адекватная |

| t расчX2 | 1,556634214 | неадекватен |

| t расчX4 | 11,75762476 | адекватная |

| t расчX5 | 11,81927966 | адекватная |

| Регрессия 5 | ||

| t теор | 2,364624252 | |

| t расчY | 28,43433612 | адекватная |

| t расчX4 | 11,27183451 | адекватная |

| t расчX5 | 12,69145947 | адекватная |

В ходе корреляционно-регрессионного анализа выяснили, что существенно значимыми показателями являются показатели Х4и Х5 это показатели прибыли и рентабельности. Таким образом, можно сделать следующие выводы о том, что концепция разработки регрессионной модели для оценки финансовой устойчивости банка была раскрыта, что позволило получить многофакторную регрессионную модель, отвечающую основным признакам, характеризующим финансовую стабильность банков и позволяющим адекватно оценить финансовую устойчивость любого банка[6].

В результате, полученная модель регрессии характеризуется:

– во-первых, высоким качеством оценивания с позиции стандартной ошибки оценки свободного члена, которая равна 0,82%.

– во-вторых, значимостью и надежностью факторов с позиции включения их в регрессионную модель, которые характеризуются коэффициентом детерминацииR2=98.6% и F-критерий Фишера,при анализе которого Fрасч.>Fтеор, следовательно уравнение адекватное [6].

Таким образом, оценку финнасовой устойчивости банка будем производить в той последовательности значивмсти факторов, то есть той последовательности, в которой производилось исключения фактора. Методика оценки финансовой устойчтвости представлена в таблице 3.

Таблица 3

Разработанная методика оценки финансовой устойчивости

| Показатели финансовой устойчивости банка | Краткая характеристика показателей финансовой устойчивости банка | ||

| Х5 | Рентабельность | Показатель эффективности использования денежных средств или иных ресурсов | |

| Х4 | Прибыль | Это положительный финансовый результат деятельности кредитной организации за определенный период времени. Основной показатель эффективности работы банка | |

| Х2 | Ликвидность | Способность актива быть проданным быстро с минимальными денежными потерями, связанными со скоростью реализации | |

| Х6 | Народный рейтинг | Это независимая оценка работы банков, уровня их сервиса и качества предоставляемых услуг. Он формируется исключительно на основе голосов и отзывов пользователей | |

| Х3 | Активы | Различные объекты, в которые тот размещает собственные и заемные ресурсы | |

| Х1 | Достаточность капитала | Основной норматив, который обязаны соблюдать все кредитные организации. Это один из наиболее важных показателей надежности банка. Характеризует способность банка нивелировать возможные финансовые потери за свой счет, не в ущерб своим клиентам | |

Разработанная методика оценки финансовой устойчивости даст возможность определить насколько устойчив банк, так как на основании данных показателей рассчитывается интегральный коэффициент финансового состояния банка, по данным которого и будет производиться оценка.

Расчет интегрального коэффициента производится по формуле:

![]() (4)

(4)

Таблица 4

Характеристика финансового состояния банка в зависимости от величины интегрального показателя

| Значение интегрального показателя(У) | Характеристика финансового состояния банка |

| 0-15 | Неустойчивое: Неликвидный баланс, т.е не удовлетворительная структура активов и пассивов; отрицательный финансовый результат; не соблюдение нормативов; отрицательная динамика показателей финансовой отчетности и другие |

| 15-30 | С признаками проблемности: Кратковременные отклонение от нормативов, невысокие показатели прибыли; временная положительная динамика финансовых показателей |

| 30-60 | Относительно стабильное: Ликвидный баланс; положительный финансовый результат; соблюдение нормативов; относительно стабильная ресурсная база; наблюдается положительная динамика финансовых показателей |

| 60-100 | Устойчивое: Оптимальная структура активов и пассивов; высокие размеры прибыли; соблюдение нормативов; положительный финансовый результат; стабильная ресурсная база |

Как видно из таблицы 4 интегральный коэффициент имеет область значений от 0-100, чем больше его величина, тем лучше финансовое состояние банка.

Если величина интегрального показателя находится в интервале от 0-15, следовательно, финансовое состояние банка неустойчивое.

Если величина интегрального показателя находится в интервале от 15-30, следовательно, в финансовом положении банка наблюдаются признаки проблемности.

Если величина интегрального показателя находится в интервале от 30-60, следовательно, финансовое положение банка является относительно стабильным.

Если величина интегрального показателя больше 60, следовательно, финансовое положение банка является устойчивым.

Таким образом, уменьшение величины интегрального показателя будет означать ухудшение финансового положения банка и наоборот. В результате полученных данных можно будет с легкостью определить свое финансовое положение и в случае, если оно окажется нестабильным вовремя осуществить более детальный анализ для выявления причин финансовой нестабильности.

Библиографический список

1. Анализ банков/ Портал банковского аналитика [Электронный ресурс]. –Режим доступа:http://analizbankov.ru/index.php2. Банки.ру Информационный портал аналитика [Электронный ресурс]. –Режим доступа:http://www.banki.ru/

3. Бобыль В. Методика применения показателей системы риск-менеджмента / ВБобыль // Банковский вестник 2014 [Электронный ресурс]. –Режим доступа:https://www.nbrb.by/bv/articles/9999.pdf

4. Волощук Л.А, Ткачев С.И, Монина О.Ю. Учебно-практическое пособие / Статистика // Саратов 2016 – С. 140 – 153.

5. Евсеева, А.В. Финансовая устойчивость банка, методы её оценки и способы повышения [Текст] / А.В. Евсеева, Н.А. Пономарева // Наука, образование, общество: тенденции и перспективы развития : материалы III Междунар. науч.-практ. конф. (Чебоксары, 11 дек. 2016 г.) / редкол.: О. Н. Широков [и др.]. – Чебоксары: ЦНС «Интерактив плюс», 2016. – С. 166–169.

6. Сорока Я.А Концепция разработки регрессионной модели анализа и прогнозирования финансового состояния предприятий промышленности/Я.А Сорока // Математические и инструментальные методы экономики (47) УЭкС, 11/2012[Электронный ресурс]. –Режим доступа:http://uecs.ru/uecs47-472012/item/1663-2012-11