Abstract: The article deals with topical issues of profit planning as a factor in improving the efficiency of the company. In the course of the study, an analysis of the financial results of the company "UralStroyPlus" LLC was carried out; an assessment of the policy of profit formation and distribution was given; factors were analyzed and problems related to the profitability of sales were identified. As a result of the study, recommendations were presented to improve the efficiency of the organization's profit management.

Keywords: profit, profitability, planning, accounts receivable, financial stability.

Планирование прибыли является одной из важнейших областей деятельности финансового менеджера в любой компании. Получение прибыли от деятельности предприятия – это необходимое условие функционирования коммерческого предприятия, без выполнения которого его деятельность теряет смысл. Предприятие, определившее долгосрочную стратегию своей деятельности, должно иметь внутренние источники формирования собственного капитала, важнейшим из которых и является прибыль. Вопросы управления прибылью и рентабельностью представлены в работах многих авторов, таких как Богатищева Н.С., Гаврилова Э.Н., Ефимова О. В. , Кибанов А.Я., Захаров А.Я., Черепанова Т.Г. и других [1; 2; 3; 5; 6; 9; 10].

Целью исследования является разработка рекомендаций по управлению прибылью ООО «УралСтройПлюс». Для этого был проведен анализ финансово-хозяйственной деятельности организации, а также порядок формирования и распределения прибыли. Проведенный анализ показывает, что предприятие демонстрирует рост эффективности деятельности.

Также проведен анализ угрозы банкротства предприятия. Для прогнозирования вероятности банкротства использована модель Давыдовой-Беликова. В основе модели лежит четырехфакторная модель. На основе регрессионного уравнения рассчитан интегральный Показатель R — риска несостоятельности (банкротства) организации (таблица 1).

Таблица 1

Вероятность банкротства ООО «УралСтройПлюс» за 2022 г.[1]

| Коэффи- циент | Расчет (по кодам строк) | Значение | Множитель | Произведение (значение х множитель) |

| К1 | 1200/1600 | 1,00 | 8,38 | 8,38 |

| К2 | 2400/1300 | 0,69 | 1,00 | 0,69 |

| К3 | 2110/1600 | 3,97 | 0,05 | 0,21 |

| К4 | 2400/2120 | 0,01 | 0,06 | 0,00 |

| Интегральный Показатель R | 9,29 | |||

Вероятность банкротства в зависимости от значения интегрального показателя R составляет:

R < 0 — вероятность банкротства максимальна (90-100%);

0 < R < 0,18 – вероятность банкротства высокая (60-80%);

0,18 < R < 0,32 — вероятность банкротства средняя (35-50%);

0,32 < R < 0,42 — вероятность банкротства низкая;

R > 0,42 – вероятность банкротства минимальна (до 10%).

По результатам расчетов интегральный показатель R составил 9,29, то есть возможность банкротства ООО «УралСтройПлюс» минимальна (до 10%).

Анализ формирования финансовых результатов дополнен оценкой показателей рентабельности, рассчитываемых по данным отчета о финансовых результатах (таблица 2).

Таблица 2

Показатели рентабельности ООО «УралСтройПлюс» [2], %

| Показатели | 2020 г. | 2021 г. | 2022 г. | Отклонения | |

| Абс. | Отн., % | ||||

| Рентабельность текущей деятельности,% | 1,23 | 2,18 | 2,59 | 1,37 | 211,58 |

| Рентабельность продаж по прибыли, % | 1,21 | 2,13 | 2,53 | 1,32 | 208,76 |

| Рентабельность по чистой прибыли,% | 0,68 | 1,45 | 1,79 | 1,11 | 264,54 |

| Рентабельность собственных средств, % | 74,14 | 69,31 | 73,33 | -0,81 | 98,91 |

Таким образом, основная деятельность предприятия прибыльна, и имеет тенденцию к росту. В отчетном периоде доля прибыли от продаж в выручке также составила 2,53%, также отмечается увеличение рентабельности продаж по чистой прибыли на 1,11%.

Однако, наблюдается снижение показателя рентабельности собственного капитала в 2021 г относительно 2020 года, что обусловлено малоэффективной политикой управления чистой прибылью предприятия. Поскольку значение Rcc равно 73,33% за 2022 г., то, отказавшись от использования средств на потребление, в дальнейшем можно увеличить собственные средства.

Порядок распределения прибыли ООО «УралСтройПлюс», порядок образования и использования целевых фондов определяется уставом организации (таблица 3).

Таблица 3

Использование чистой прибыли ООО «УралСтройПлюс»[3], тыс. руб.

| Показатели | 2020 г. | 2021 г. | 2022 г. | Отклонения | |

| Абс. | Отн., % | ||||

| Чистая прибыль, тыс. руб. | 86 | 262 | 325 | 239,00 | 377,91 |

| Распределение чистой прибыли: | |||||

| — на накопление | 64 | 199 | 139 | 75,00 | 217,19 |

| — в фонд потребления | 22 | 63 | 67 | 45,00 | 304,55 |

| Доля в чистой прибыли, %: | |||||

| — фонд накопления | 74,42 | 75,95 | 79,08 | 4,92 | 106,63 |

| — фонд потребления | 25,58 | 24,05 | 20,92 | -4,92 | 80,91 |

В ООО «УралСтройПлюс» в соответствии с Уставом не создается резервный фонд и не формируются резервы предстоящих расходов из чистой прибыли. В целом, политика распределения чистой прибыли ООО «УралСтройПлюс» не отличается постоянством и устойчивостью, средства предприятия расходуются по мере надобности и не имеют планового характера. На предприятии наблюдается снижение рентабельности продаж, что говорит о снижении эффективности управления затратами предприятия, а также снижения показателя рентабельности собственного капитала, что означает снижение эффективности использования инвестиций.

Проведенный анализ позволяет заключить, что компенсирующую роль в формировании итоговой (чистой) прибыли играют прочие виды деятельности. В целом предприятию целесообразно выработать стратегию относительно распределения прибыли в пользу накопления, а также уделить больше внимания вопросам ценообразования на продукцию, например, ввести гибкое сезонное ценообразование с учетом динамики спроса.

Вертикальный и горизонтальный анализ динамики прибыли ООО «УралСтройПлюс» показал, что предприятию необходимо снизить себестоимость продаж. Выявлено значительное превышение прочих расходов над прочими доходами, что так же влияет на уменьшение чистой прибыли.

Проведенный SWOT анализ деятельности организации показал, что у предприятия ООО «УралСтройПлюс» достаточно большой потенциал для развития, несмотря на негативное влияние внешних факторов (таблица 4).

Таблица 4

SWOT анализ среды ООО «УралСтройПлюс»[4]

| Сильные стороны | Слабые стороны |

| Растущий рынок Востребованность услуги Узнаваемость предприятия Обширная клиентская база Высокое качество оказываемых услуг | Предприятие не является лидером в отрасли Конкуренты предлагают данный вид услуги по более низкой стоимости Высокая конкуренция на рынке данного вида услуг |

| Возможности | Угрозы |

| Устойчивый спрос на услуги Наличие потенциальных рынков сбыта (регионы) Наличие частных фирм, которые можно привлечь для выполнения услуг Доступность внешних источников финансирования | Увеличение числа конкурентов Изменение законодательства Увеличение налоговой нагрузки Волатильность курса иностранной валюты Сокращение платежеспособного спроса |

C целью оптимизации процесса планирования и формирования прибыли на предприятии предложены следующие мероприятия:

- установка ERP-системы, которая будет способствовать повышению эффективности работы экономиста в организации, ускорению расчетов;

- внедрение системы продаж со скидкой;

- совершенствование системы управления запасами;

- использование факторинга;

- ранжирование дебиторской задолженности по срокам возникновения и применение штрафных санкций;

- оптимизация процесса управления внутренней кредиторской задолженностью.

Рассмотрим указанные мероприятия более подробно.

В качестве автоматизации учета в ООО «УралСтройПлюс» рекомендуется установить ERP-систему «РосБизнесСофт ERP». В первую очередь применение ERP-системы призвано способствовать успешной реализации аналогичной бизнес-стратегии, исполнение которой должно обеспечить эффективное планирование ресурсов предприятия и управление ими.

Для этого необходимо оптимизировать работу его подразделений, а именно добиться максимальной согласованности между ними и сократить административные затраты. Этого можно достичь за счет преимуществ, предоставляемых информационной системой. Это:

- повышение прозрачности бизнес-процессов.

- решение проблем с упорядочиванием и поиском нужной информации.

- повышение достоверности и актуальности данных.

- увеличение скорости документооборота между подразделениями.

- организация единого информационного пространства между головным офисом и удаленными филиалами.

- сокращение времени заполнения документации и избавление от возможных ошибок.

Для реализации процесса планирования и контроля в ООО «УралСтройПлюс» менеджер использует модель контура управленческого контроля (рисунок 1), которая применяется для измерения и оценки деятельности в рамках конкретного проекта (или повторяющейся деятельности) организации.

Используемые инструменты на данном этапе:

- SMART-характеристики целей;

- Матрица для расстановки приоритетов по целям.

Рисунок 1 – Модель управленческого контроля[5]

Таблица 5

Цели внедрения ERP системы «РосБизнесСофт ERP» в

ООО «УралСтройПлюс»[6]

| Тип цели | Краткосрочные | Долгосрочные | Приоритет |

| Цели, которые необходимо достичь | Снижение трудоемкости работ | Снижение времени создания и согласования документов в достичь | 1 |

| Цели, которых желательно достичь | Автоматизация всего Документооборота достичь | Увеличение объемов оказания услуг | 2 |

Дерево целей ООО «УралСтройПлюс» представлено на рисунке 2.

Мониторинг внедрения системы в ООО «УралСтройПлюс» включал в себя следующий диапазон методов:

- наблюдение и личное участие на всех этапах реализации проекта и доступность для всех его участников.

- текущая статистика показателей деятельности в ООО «УралСтройПлюс».

- отчет об исключительных ситуациях только в случае отклонения от плана и чрезвычайных обстоятельств;

- опросы и обсуждения во время встреч по проекту или телефонных переговоров, связанных с ним.

Рисунок 2 – Дерево целей проекта по внедрению ERP-системы

ООО «УралСтройПлюс»[7]

Внедрение системы продаж со скидкой. Поскольку предприятие ООО «УралСтройПлюс» выполняет не только строительство жилых и нежилых помещений, но и занимается продажами строительных материалов, то данное мероприятие будет актуальным.

После совершения отгрузки товаров (продукции) или оказания услуг с отсрочкой платежа документы по поставке (выполнению услуг) передаются кредитной организации, которая выплачивает денежные средства от 60 до 90 % суммы поставки (выполнения услуг). Размер суммы зависит от величины сделки и рисков, связанных с работой клиента. Оставшаяся неоплаченной часть поставки за минусом комиссии кредитной организации переводится поставщику после прихода денег от покупателя.

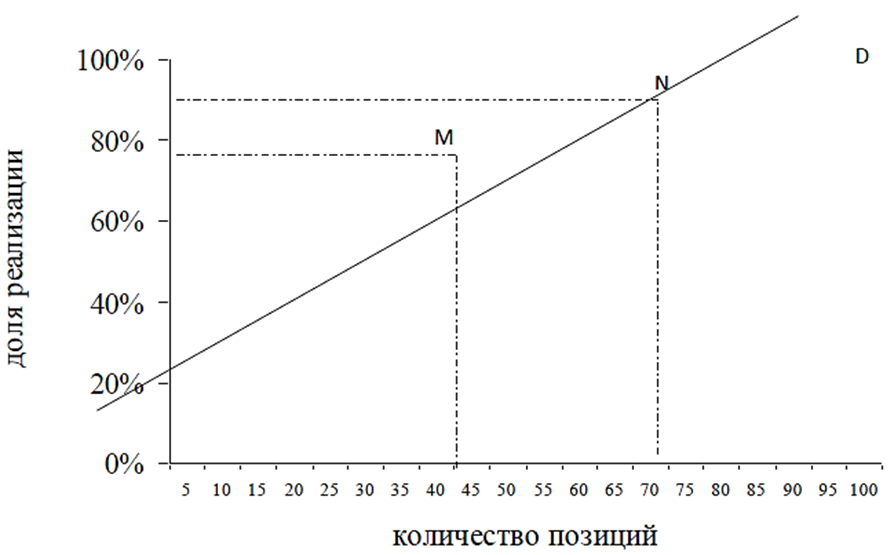

Необходимо использование такого метода управления запасами как метод Парето. Построим кривую ABC (рисунок 3).

Рисунок 3 – Кривая АВС[8]

Вывод: В точке М заканчивается граница группы А, в точке N – граница группы В, в точке D граница группы С.

Суть предлагаемого метода состоит в том, что на несколько видов ресурсов из всей их совокупности приходится значительная часть затрат на управление запасами. Согласно этому методу, все изделия, находящиеся на складе, делятся на три группы:

- изделия А. Наиболее ценные (примерно 75-80% общей стоимости изделий, хранящихся на складе), но составляющие лишь 10-20% общего количества находящейся там продукции;

- изделия В. Средние по стоимости (примерно 10-15% стоимости всех изделий), но в количественном отношении составляющие 30-40% хранимой продукции;

- изделия С. Самые дешевые (примерно 5-10% от общей стоимости хранимых изделий) и самые массовые (40-50% общего объема хранения).

Цель анализа ABC – увеличение прибыли за счет сокращения величины запасов, сокращение величины перемещений на складе, сокращения хищений на складе.

Использование факторинга. Для более эффективного управления дебиторской задолженностью в ООО «УралСтройПлюс» необходимо использовать факторинг. Использование факторинга позволяет организации существенным образом снизить объем дебиторской задолженности при росте продаж, тем самым улучшить свою финансовую устойчивость. Безусловно, комиссия кредитной организации за факторинг сокращает размер выручки, но рост количества продаж увеличивает объем выручки и соответственно положительно влияет на своевременную оплату долгов и на результат деятельности организации. Схема факторингового обслуживания имеет много модификаций, вплоть до выплаты авансового платежа в день оплаты по договору поставки.

Использование факторинга в ООО «УралСтройПлюс» будет способствовать:

- увеличению объема продаж и получению дополнительной прибыли за счет получения оборотных средств и ускорения их оборачиваемости;

- расширению доли компании на рынке: факторинг обеспечивает возможность привлечь новых клиентов за счет выгодных предложений по оплате продукции; наличие оборотных средств позволяет также увеличить ассортимент товара на складе, и, следовательно, увеличить оборот;

- повышению ликвидности дебиторской задолженности: деньги поступают сразу же после отгрузки товаров с отсрочкой платежа, при этом предоставляемое финансирование увеличивается по мере роста продаж;

- ликвидации кассовых разрывов: четкое планирование поступления денежных средств и погашение собственной задолженности, гарантия защиты от штрафных санкций со стороны кредиторов при несвоевременных расчетах с ними, вызванных кассовым разрывом;

- улучшению структуры баланса – факторинг предоставляет возможность взять на выгодных условиях кредит бизнесу или привлечь средства на долговом рынке.

Существует возможность использования факторинга с регрессом и без. При факторинге без регресса ООО «УралСтройПлюс» будет должно выплатить факторинговой компании процент за риск невозврата. А при факторинге с регрессом, в случае отказа дебитора в выплате задолженности, факторинговая компания может потребовать возврат суммы выплаченного финансирования.

ООО «УралСтройПлюс» предлагается использовать факторинг с регрессом, так как факторинговая компания проверяет финансовое состояние дебиторов и работает только с потенциально платежеспособными. Также факторинг с регрессом существенно дешевле, и, в случае необходимости, существует возможность перейти на факторинг без регресса. Предложенное мероприятие по внедрению факторинга показывает целесообразность его применения. ООО «УралСтройПлюс» при продаже своей задолженности будет получать около 75% от проданной суммы задолженности, а оставшиеся 25% — уже после оплаты должником дебиторской задолженности факторинговой компании.

В настоящее время, с целью недопущения просроченной дебиторской задолженности, целесообразно включать в договор пункты, которые будут предусматривать возложение на должника штрафных санкций. На данном этапе необходимо правильно разработать шкалу штрафных санкций, которая бы регламентировала их применение в каждом конкретном случае. Например, установление определенного штрафа для контрагентов, которых организация распределила в соответствии с кредитным рейтингом. В каждой группе величина штрафа будет зависеть от количества дней, на которую производится задержка платежа.

Таким образом, все предложенные мероприятия позволяют увеличить прибыль и рентабельность предприятия, а также улучшить его финансовое состояние.

[1] Составлено автором по: [4].

[2] Составлено автором по: [4].

[3] Составлено автором по: [4].

[4] Составлено автором по: [4].

[5] Составлено автором по: [4].

[6] Составлено автором по: [4].

[7] Составлено автором по: [4].

[8] Составлено автором по: [4].

Библиографический список

1. Богатищева Н. С. Методические подходы к распределению прибыли на основе информации, формируемой в учетно-аналитической системе коммерческой организации [Текст]/ Н. С. Богатищева // Сибирская финансовая школа. - 2018. - № 6. – С.455-461.2. Гаврилова Э.Н. Прибыль как основной финансовый результат: экономическая сущность, виды и функции [Электронный ресурс] // Актуальные вопросы современной экономики. – 2019. – № 5. – С. 886 – 894. – Режим доступа: https://elibrary.ru/

3. Ефимова О. В. Финансовый анализ [Текст]: современный инструментарий для принятия экономических решений / О. В. Ефимова. - Москва: Омега-Л, 2016. - 352 с.

4. Данные годовой отчетности ООО «УралСтройПлюс» [Текст] за 2020-2022 гг.

5. Кибанов А.Я., Захаров А.Я. Формирование системы управления прибылью: учебное пособие. – М.: ГАУ, 2019. – 71 с.

6. Клишевич, Н. Б. Финансы организаций. Менеджмент и анализ / Н.Б. Клишевич. - М.: КноРус, 2021. - 304 c.

7. Пучкова, С.И. Финансовый менеджмент / С.И. Пучкова. - М.: МГИМО-Университет, 2022. - 89 c.

8. Финансовый менеджмент. - М.: Юнити-Дана, 2021. - 416 c.

9. Черепанова Т. Г. Анализ рыночной эффективности организации/ Экономические исследования и разработки. – 2022. – № 7. – С. 39-49.

10. Черепанова, Т. Г. Пути повышения рентабельности грузоперевозок малого транспортного предприятия / E-Scio. – 2022. – № 8(71). – С. 266-280.