Abstract: This article is devoted to the formation of accounting in organizations specialized in trade. The meaning of the term "goods" is revealed. This direction is also added by considering the two main goals of the formation of accounting in trade organizations. This paper discusses the most common difficulties in the organization of accounting for commodity transactions. The idea of what is necessary for the normal functioning of commodity enterprises is substantiated.

Keywords: trade, accounting, organization, wholesale, accounting records, expenses, documents.

Правильное руководство торговой организацией предполагает владение точной, актуальной и объёмной информацией об экономике, которая собирается путём осуществления внутреннего бухгалтерского учёта.

Особенность ведения бухгалтерского учёта торговых операций заключается в необходимости уплаты налога на добавленную стоимость.

Оптовые предприятия покупают товар в большом количестве в целях дальнейшей перепродажи их населению.

Согласно высказыванию Порфирьева Д.Н., «товары – основной объект бухгалтерского учёта в торговой сфере, в связи с этим бухгалтерия компании должна гарантировать полный учёт поступающих товаров и своевременное отражение в учёте операций, связанных с их выбытием» [6].

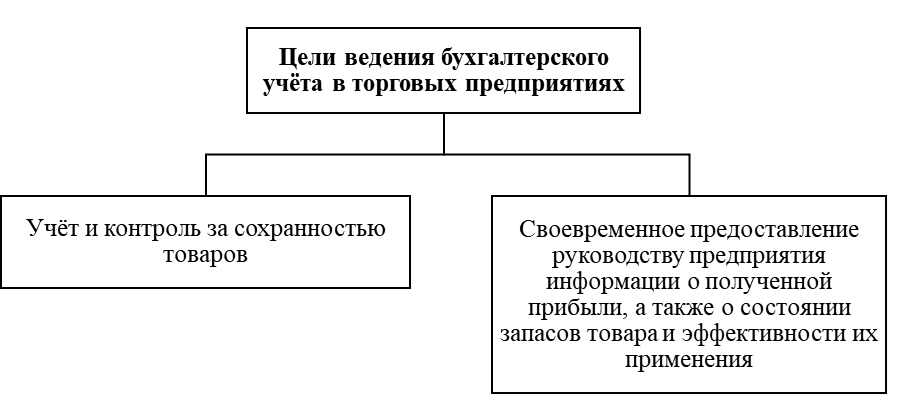

Существуют главные цели бухгалтерского учёта в торговых предприятиях, представленные на рисунке 1.

Рис.1. Главные цели бухгалтерского учёта в торговых предприятиях

Источник: составлено авторами по источнику [2]

Компания сможет добиться успеха лишь при реализации поставленных целей. Их можно достичь, если эффективно подобраны задачи, такие как производство и реализация товаров, в которой население имеет высокую потребность, за счет этого предприятие повысит уровень выручки и социально-экономическое благосостояние своей организации.

Порядок оценки товаров предприятия определяется Приказом Минфина России № 180н [8]. Данный приказ утверждает порядок принятия товаров по их фактической себестоимости. В последующем продукция оценивается на отчетную дату по величине, являющейся наименьшей, либо по чистой стоимости изделий, либо по фактической себестоимости. Согласно этому приказу отпуск продукции определяется по себестоимостям, таким как каждой единицы, средней, первых по времени поступления единиц.

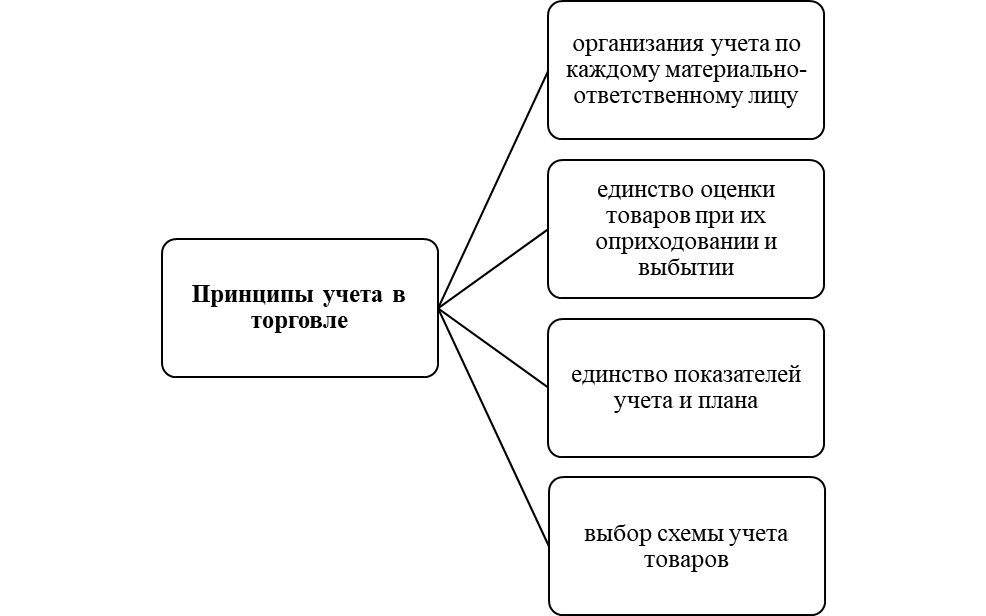

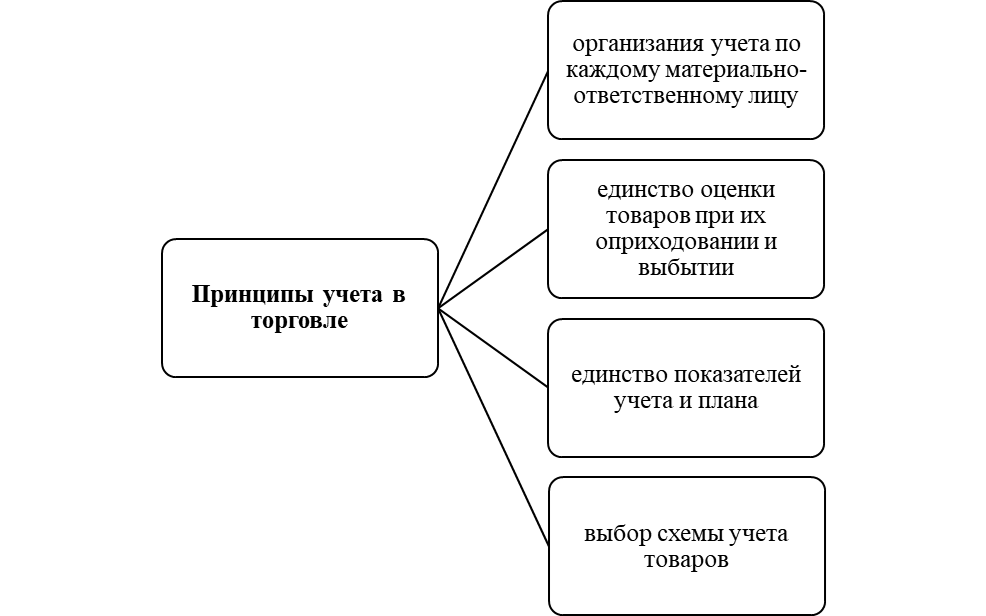

На основе теоретических аспектов Каруса О.И. рассмотрим главные принципы учета товаров в торговой компании, которые представлены на рисунке 2.

Рис. 2. Главные принципы учета в торговой компании

Источник: составлено авторами по источнику [3]

Первый принцип предполагает то, что каждый работник, назначенный материально-ответственным лицом, несет ответственность за ведение учета в компании.

Второй принцип предполагает то, что при продаже изделий по продажным ценам списываться они будут по этим же ценам. В случае списания их по цене выше или ниже данной, то это может привести к излишку или недостаче ценностей.

Третий принцип предполагает то, что на предприятия должна обеспечиваться единая система учета и плана показателей компании.

Четвертый принцип предполагает то, что организация выбирает для себя конкретную схему для реализации учета, чтобы впоследствии обеспечить эффективную работу.

Счёт 44 «Расходы на продажу» отражает расходы предприятия на приобретение и отпуск продукции. По мнению Гужвиной Н.С. вычислить налог на добавленную стоимость можно [2] :

- для оптовых организаций возможно, как: разница между суммой, которая выплачена поставщику и суммой налога, которая получена с покупателей в связи с покупкой продукции, в которую включен налог;

- для розничной торговли, вычисляют с суммы, которая получена с покупателей в связи с покупкой продукции, в которую включен налог.

Рассмотрим наиболее развернуто проводки по учёту поставки товаров (рис.3).

Рис.3. Проводки по учёту поставки товаров

Источник: составлено авторами по источнику [1]

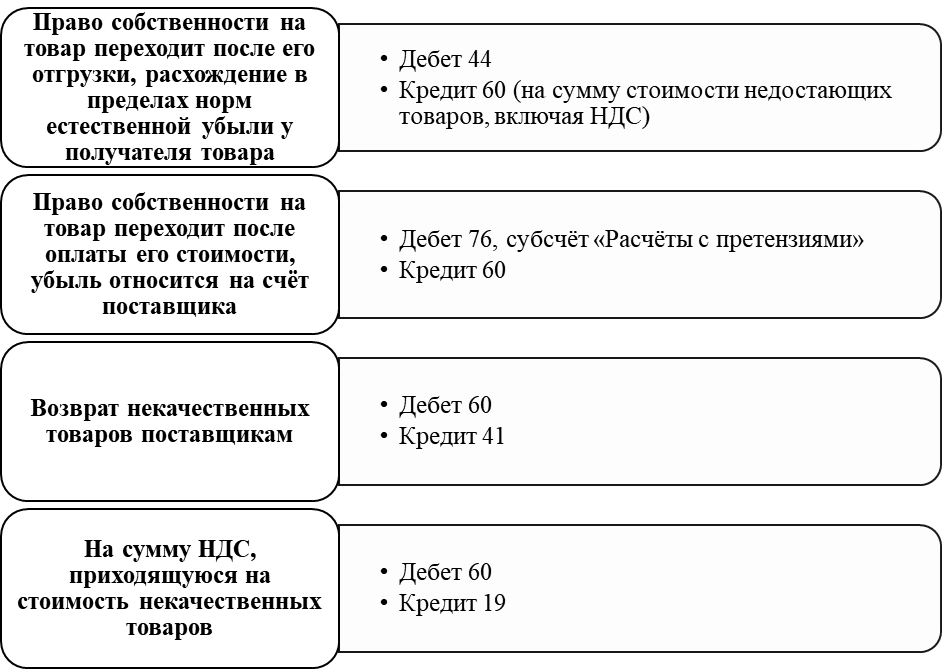

При несоответствии количества или качества приобретённого товара покупатель имеет право отказаться от части или же всей партии, вернув себе денежные средства. Несоответствие данных в документах и фактического наличия товаров фиксируется в акте об установлении расхождений. Также в сумму претензий входит НДС, который приходится на отсутствующие товары [3].

На рисунке 4 представлены проводки по учёту бракованных и не имеющихся в достаточном количестве товаров.

Рис.4. Проводки по учёту бракованных и не имеющихся в достаточном количестве товаров

Источник: составлено авторами по источнику [5]

Затраты на перевозку (возврат) товаров с браком покрывает поставщик. В практике нередко случаются ситуации, когда товар был доставлен без сопроводительных документов. Такую поставку называют неотфактурованной. Ценности, являющиеся неотфактурованными, необходимо принять на склад [1].

Бухгалтерский учёт предполагает стоимостную оценку всех активов и обязательств баланса. Нехватка необходимых документов не является основанием для того, чтобы не оценивать запасы для учёта. Предполагаемой ценой является та цена, которая определена в договоре или других имеющихся документах.

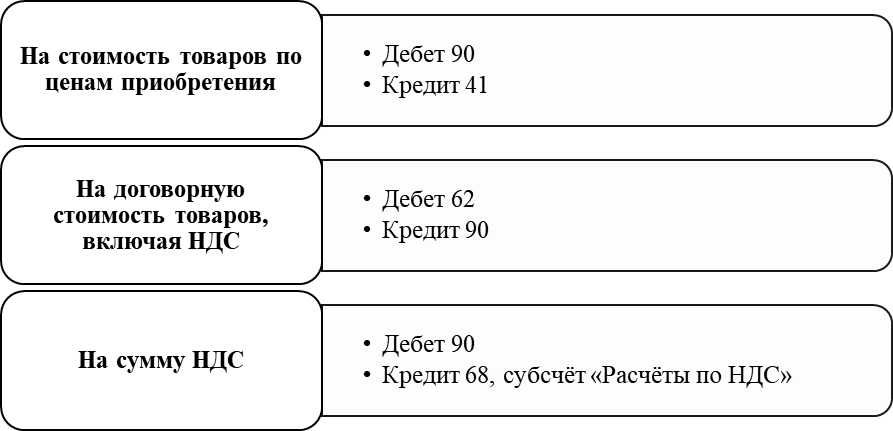

Согласно мнению Логуновой Н.А. реализация собственной продукцией предусматривает использование таких проводок (рис.5).

Рис.5. Проводки по учёту реализации собственных товаров

Источник: составлено авторами по источнику [4]

Розничные торговые организации отличаются от оптовых в конкретной методике расчётов с покупателями и системой расчёта НДС.

Определить выручку фирмы возможно с помощью рассмотрения розничного товарооборота. В кассовом отчёте учитывается сумма выручки, отражаемая в процессе формирования товарного отчёта в будущем времени. По мнению Садыковой Л.Г.: «расходная часть товарного отчёта отражает стоимость реализованных товаров» [7].

Рассмотрим часто встречающиеся сложности в бухгалтерском учёте при осуществлении товарных операций [7]:

- ошибки в оформлении первичной документации;

- ценовое несоответствие в договоре и документах поставщика;

- отсутствие осуществления инвентаризации расчётов с всевозможными поставщиками и покупателями фирмы.

На основе изложенного можно подвести итог о том, что оптимальная работа торговых организаций требует осуществление реализации проверок выполнения всех договорных обязательств, правильности ведения учета и оформления документов, а также повышение степени контроля за перемещением товарно-материальных ценностей, которые поступили при содействии подотчётных лиц. Благодаря этому предприятие сможет добиться финансовой устойчивости.

Библиографический список

1. Гринавцева Е.В., Жирякова Е.В. Особенности бухгалтерского учета товаров в торговле // Ученые записки Тамбовского отделения РоСМУ. 2020. – №15. – С. 29.2. Гужвина Н.С. Учѐт в торговых организациях: учебное пособие / Н.С. Гужвина, Н. В. Чумакова. – Зерноград: Азово-Черноморский инженерный институт ФГБОУ ВПО ДГАУ, 2021. – 82 с.

3. Карус О. И. Аудит: теоретические основы: Учебное пособие, 2020 г. – 91с.

4. Логунова Н. А. Аудит: Учебное пособие для студентов направления подготовки 38.03.01 «Экономика» очной и заочной форм обучения, 2021 г. – 129 с.

5. Петрушевский Ю. Л. Организация учёта: Учебное пособие для студентов 1 курса образовательной программы магистратуры направления подготовки 38.04.01 «Экономика» (магистерская программа «Бухгалтерский учёт, анализ и аудит») очной / заочной форм обучения, 2020 г. – 258 с.

6. Порфирьев Д. Н. Экономика организации: учебное пособие для студентов среднего профессионального образования, обучающихся по специальностям 38.02.01 Экономика и бухгалтерский учёт (по отраслям) и 38.02.06 Финансы, 2022 г. – 193 с.

7. Садыкова Л. Г. Особенности бухгалтерского учета в торговых организациях / Л. Г. Садыкова, Л. Ф. Костригина. – Текст : непосредственный // Молодой ученый. – 2020. – № 12 (146). – С. 356-359. – URL: https://moluch.ru/archive/146/41065/ (дата обращения: 21.03.2023).

8. Приказ Минфина России от 15.11.2019 № 180н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы» / URL: http://www.consultant.ru/document/cons_doc_LAW_348523/ (дата обращения: 21.03.2023).