Abstract: This scientific work reveals the importance of the internal control system within the framework of inventory management of the enterprise. The general and specific indicators used to assess the effectiveness of the use of material resources are given. The basic risks within the framework of the inventory management process are reflected. The content of control procedures is analyzed in detail with reference to specific subprocesses of the accounting area under consideration. The role of internal audit as the most important tool in the course of inventory management of the enterprise is revealed. This part of the internal control system is analyzed according to the procedural components that allow experts to obtain the necessary evidence.

Keywords: tangible assets, working capital, internal control and audit, accounting, inventories, risk, inventory, management decisions.

Современные условия рынка требуют для различных категорий пользователей объективной информации о деятельности организаций, представляемой в виде бухгалтерской отчетности. Она формируется на основе данных бухгалтерского и оперативного учета и структурируется для удобства анализа и выводов о результатах функционирования предприятия. Обобщенные при помощи различных форм представления, таких как таблицы и графики, данные учета в рамках бухгалтерской отчетность направляются руководителям, инвесторам, партнерам, контролирующим органам и иным лицам согласно законодательству для дальнейшего анализа.

Вместе с тем, чем крупнее предприятие, тем всё более ключевую роль в рамках его деятельности будет играть проектирование эффективных потоков материальных ценностей. Современные методы обслуживания, ценовая политика и ассортимент товаров существенно влияют на продажи и финансовое состояние компании. Использование на предприятиях прогрессивных форм обслуживания, применение оптимальной ценовой политики и обеспечение широты ассортимента оказывают существенное влияние на объем продаж каждой компании, а, значит, и на показатели их финансового состояния. Однако временная приостановка движения финансовых ресурсов в процессе торговой деятельности выражается в формировании материально-производственных запасов и дебиторской задолженности, что увеличивает риск снижения доходности операций, в тех случаях, если товар не будет реализован.

В этой связи становится понятно, что в процессе функционирования предприятия запасы могут играть как положительную, так и отрицательную роль. С одной стороны, запасы обеспечивают непрерывность осуществления процессов сбыта продукции, в определенной степени сглаживая непредвиденные колебания спроса со стороны потребителей, что свидетельствует об их позитивном влиянии. С другой же, важно отметить, что в материально-производственных резервах заключены значительные финансовые средства предприятия, которые могли бы быть использованы им для достижения других целей [11]. Например, в проведение исследований рынка, для осуществления инвестиций в разработку новых технологий, а также могли быть направлены на улучшение основных экономических показателей деятельности компании. В этом заключается их негативное влияние.

Исходя из вышесказанного, становится понятно, что вопрос внутреннего аудита и контроля в рамках управления запасами современной организации является чрезвычайно актуальной тематикой. Принимая во внимание также тот факт, что наличие материальных резервов позволяет компании обеспечить устойчивость ассортимента продукции, реализовать определенную ценовую политику, повысить уровень обслуживания клиентов, становится понятно, что это требует от компании поддержания на оптимальном уровне запасов для всех позиций продукта.

Для оценки эффективности использования материальных ресурсов применяется система общих и специфических показателей. Последние используются для характеристики расходования отдельных элементов материальных ресурсов (основных и вспомогательных материалов, топлива, энергии и т.д.), а также для установления возможностей их снижения (удельный расход материалов) [7]. В свою очередь, общие показатели включают материалоемкость продукции, соотношение темпов роста производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции и др.

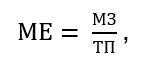

Материалоемкость продукции рассчитывается отношением суммы затрат к себестоимости продукции [9]:

(1)

где МЕ – материалоемкость,

ТП – стоимость выпущенной продукции,

МЗ – сумма материальных затрат.

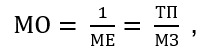

Обратным материалоемкости является показатель материалоотдачи, который определяется делением стоимости выпущенной продукции на сумму затрат и фактически характеризует, сколько произведено единиц с каждого рубля потребленных материальных ресурсов [9].

(2)

где МО – материалоотдача,

МЕ – материалоемкость,

ТП – стоимость выпущенной продукции,

МЗ – сумма материальных затрат.

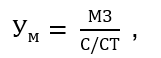

Удельный вес материальных затрат в себестоимости продукции рассчитывается отношением суммы материальных затрат к полной себестоимости произведенной продукции [9]. Динамика этого показателя характеризует изменение материалоемкости продукции.

(3)

где Ум – удельный вес материальных затрат,

МЗ – сумма материальных затрат,

С / СТ – полная себестоимость реализованной продукции.

Важную часть всей системы управления оборотным капиталом компании представляет собой управление запасами. Эффективность деятельности в этой области фактически напрямую влияет на ликвидность и финансовую устойчивость предприятия. Основная цель в этом случае заключается в снижении затрат, связанных с формированием и использованием, а также уменьшением излишних резервов материальных ценностей.

Стоимость товарно-материальных запасов в зависимости от специфики предприятия может значительно варьироваться. Их уровень определяется объемом продаж, характером производства, характеристиками самих запасов (возможностью их хранения), потенциальными перебоями в поставках, затратами на приобретение и поддержание необходимых резервов.

Таким образом, для поддержания запасов всех типов на оптимальном уровне, означающем отсутствие их избытка или дефицита, необходима хорошо развитая система управления. В этих условиях особое внимание должно быть уделено любым негативным событиям, которые могут нести потенциальную угрозу деятельности предприятия, иначе говоря рискам в управлении запасами. Они включают действия или управленческие решения, из-за которых компания потеряет или недополучит в будущем прибыль.

Перечень базовых рисков присущих процессу управлению запасами организации представим на основе их сопоставления с определенными подпроцессами (см. таблицу 1).

Таблица 1

Базовые риски в рамках процесса управления запасами предприятия

| Подпроцесс | Риски |

| Поступление товарно-материальных ценностей на склады | — прием товаров и материалов, не соответствующих их характеристикам и условиям договора; — задержка в реализации процедуры возврата непроверенных значений; |

| Складкой учет и отчетность | — отсутствие текущих каталогов номенклатуры; — недостаток автоматизации; — отсутствие адекватной процедуры сверки данных инвентаризации с данными из других систем учета; |

| Хранение на складах | — отсутствие или неправильная инвентаризация товаров и материалов; — отсутствие систем безопасности на складах для обеспечения безопасности; |

| Выдача товарно-материальных ценностей подразделению | — выдача сверх лимита, установленного отделом; — доставка товаров и материалов со склада новыми партиями при наличии остатков от более ранних поставок, риска затоваривания и потери качества из-за увеличения срока годности |

Значимость обозначенных рисков возрастает с увеличением размеров предприятия, а также с ростом динамики изменения номенклатуры закупаемых товаров и материалов.

Довольно распространенные риски для предприятий возникают из-за отсутствия идентификации запасов для целей инвентаризации. Зачастую она проводится без участия специалистов, с нарушением процедуры, без выезда на место хранения материально-производственных запасов. Эти риски часто сопровождаются отсутствием надлежащих условий хранения, что приводит к тому, что ответственные лица не могут быть привлечены к ответственности за повреждение или потерю подотчетных товаров и материалов.

Принимая во внимание тот факт, что расхождения могут иметь различные причины, их идентификация повышает эффективность ряда связанных процессов за счет устранения причин расхождений. Исходя из этого, наличие процедуры сверки значительно облегчает инвентаризацию. В данном случае возникающие риски напрямую связаны с наличием и эффективным использованием процесса управления стандартами и лимитами. Если он отсутствует, то возникает риск потери контроля за достоверностью выдачи запасов, а также приобретения товаров и материалов с ограниченным сроком годности и несоответствия рекомендациям условий их хранения.

Рассмотрим подробнее содержание базовых контрольных процедур в рамках процесса управления запасами предприятия.

В ходе ведения складского учета и формирования соответствующей отчетности при проведении контрольных мероприятий преследуются следующие цели:

– Полнота. Без полного ввода необходимых данных в систему бухгалтерского учета невозможно проводить процесс мониторинга.

– Правильность. Необходимо обеспечить контроль правильности ввода данных в принятую систему бухгалтерского учета и верную оценку бизнес-операций при соотнесении с ней. Это может быть достигнуто, прежде всего, путем привлечения экспертов в конкретной области. При этом большое значение имеет уровень подготовки персонала и обеспечение автоматизации на основе специализированных систем складского учета.

– Достоверность. Получаемые бухгалтерские данные о состоянии запасов, такие как, например, номенклатура, количество, физическое состояние и др., должны как можно точнее отражать их фактическое положение в момент получения этих сведений. Ключевой с точки зрения внутреннего контроля является процедура инвентаризации, проводимая ответственным сотрудником или подразделением в ходе деятельности. Для обеспечения надежности следует проводить сверку полученных данных с материалами бухгалтерского учета других взаимосвязанных процессов. Косвенное влияние на достоверность учета запасов оказывает также контроль порядка оформления и представления соответствующей документации.

– Своевременность. Изменения в сведениях бухгалтерского учета должны производиться незамедлительно во время их появления. Исходя из этого, основным элементом управления является использование временных стандартов для операций внутри процесса и наличие процедур для выявления отклонений от них. Для выполнения обозначенного требования, а также обеспечения своевременного обновления учетных данных применяется автоматизация этого процесса [3].

В рамках хранения товарно-материальных ценностей на складах контроль применяется для достижения таких целей, как:

– Сохранность. Применяются две группы мер: по обеспечению физической безопасности товаров и материалов (ограждения, сигнализации, замки, решетки и т.п.) и по созданию и поддержанию режима, обеспечивающего максимальную сохранность товаров и материалов (процесс постановки или получения объектов под охрану и выдачи из-под нее, режим дежурства, расстановка постов и т.д.). Ключевым элементом контроля в ходе поддержания заданного уровня сохранности также является инвентаризация и последующий анализ причин в случае выявления недостач или иных проблем.

– Соответствие. Условия хранения на складах должны соответствовать таким, которые были определены экспертом по данным товарам и материалам как оптимальные [2].

В процессе выдачи товарно-материальных ценностей подразделению контрольные процедуры преследуют следующие цели:

– Обоснованность. Выпуск товаров и материалов осуществляется на основе разумных производственных потребностей. Обоснованность проверяется технологами или иными ответственными сотрудниками и всегда должна быть подтверждена до момента выдачи запасов. При наличии автоматизированного процесса учета на складах предприятия, а также системы стандартизации повышается эффективность подобного контроля.

– Своевременность. Основой для нее является точность планирования производства и скорость информирования и реагирования на соответствующие изменения в таковых и взаимосвязанных процессах. Могут применяться процедуры подтверждения, позволяющие не выдавать товары и материалы до тех пор, пока в этом не возникнет необходимость, а также одобрения, обеспечивающие соотнесение момента возникновения таковой необходимости и готовности ценностей к выдаче [6].

Проанализировав основные риски, становится понятно, что процесс управления запасами является достаточно сложным и трудоемким, требующим постоянного мониторинга. При этом важно помнить, что фактически любой риск влечет за собой неопределенность в процессе принятия управленческих решений. В этих условиях задача руководства правильно и своевременно выявить угрозы и распознать возможности, возникающие в процессе управления. Проведение детального анализа основных рисков помогает заранее подготовиться к тому, что может произойти, и определить, как действовать, если такая возможность станет реальностью.

Исходя из этого, в ходе управления товарно-материальными запасами предприятия одну из ключевых ролей играет процедура проведения внутреннего аудита. Ее целью является подтверждение достоверности данных об их наличии и движении, установление правильности оформления операций с промышленными запасами в соответствии с действующими нормативными актами Российской Федерации.

Сам аудит представляет собой особую процедуру, позволяющую эксперту получить необходимые доказательства в определенной области контроля. Основной целью подобных аналитических процедур является выявление закономерностей в динамике как однородных, так и разнородных данных. Их применение особенно целесообразно в следующих ситуациях:

– выявление возможных рисков на этапе планирования;

– определение перспективности направлений (процессов) для результативного детального тестирования, выделение узких мест;

– выявление тенденций;

– анализ общего состояния процессов;

– усиление позиции в отношении выявленных недостатков [8].

Для управленческого персонала чрезвычайно важным моментом является принятие адекватных решений, исходя из этого обуславливает необходимость построения эффективной системы внутреннего контроля и аудита, в том числе в рамках управления запасами предприятия. Решения менеджмента должны быть целесообразны, чтобы компания не отступала от своих стратегических целей, помогать совершенствовать все сферы ее жизнедеятельности, выявлять на ранних стадиях риски. Именно поэтому в настоящее время внутренний аудит становится способом получения информации, раскрывающим весь цикл деятельности фирмы, способствующим созданию высокоэффективной системы бухгалтерского учета и внутреннего контроля, которая может дать авторитетную оценку и подтвердить достоверность отчетов подразделений компании, что в дальнейшем поспособствует избежать возникновению различных нарушений.

К основным их процедурам в данной области управления относятся:

– инспектирование;

– наблюдение;

– запрос;

– подтверждение;

– пересчет [5].

Для получения аудиторских доказательств правильной организации и эффективного функционирования систем бухгалтерского учета и внутреннего контроля проводится тест внутреннего контроля, представляющий собой перечень определенных действий. С точки зрения управления запасами в рамках процедуры тестирования охватываются все виды производственных запасов (сырье и материалы, готовая продукция) и операций с ними (покупка, продажа, поставка резервов, капитализация, отгрузка готовой продукции для клиентов). Каким образом материалы учитываются по фактической стоимости их покупки (закупки) или по сниженным ценам, какой метод используется для списания материалов на производственные расходы, а какой для учета движения материалов на складах – это лишь малая часть вопросов, которые должны быть проанализированы в рамках данных мероприятий [1].

В обозначенном направлении применяются различные аналитические процедуры и, прежде всего, инвентаризация, как основной инструмент, которая проводится путем анализа и сравнения полученных данных. Оценка состояния резервов предполагает не только выявление причин формирования избыточных запасов, но и их отсутствие, а также определение эффективности использования материальных ресурсов в производстве и включает:

– учет поступления;

– аналитический учет движения на складах предприятия;

– учет использования по направлениям затрат списания недостач, потерь и хищений;

– сводный учет;

– анализ использования [4].

Подводя итог, необходимо еще раз отметить, что в современных условиях функционирования предприятия важнейшую роль играет система внутреннего контроля, которая затрагивает не только все бизнес-процессы отдельных структурных подразделений, но и организацию в целом. Для наиболее эффективного осуществления мероприятий в данной сфере компания должна использовать такие методы, как планирование и мониторинг, а развитие и соответствие системы актуальным вызовам зависят от непрерывного совершенствования ее структуры [10]. Для подтверждения достоверности финансовой отчетности применяются тесты внутреннего контроля, которые должны напрямую охватывать все сферы деятельности предприятия.

В такой важной области, как управление товарно-материальными запасами одним из ключевых условий повышения эффективности использования ресурсов является усиление личной и коллективной ответственности и материальной заинтересованности работников, руководителей и специалистов структурных подразделений в рациональном использовании этих ресурсов. Огромная роль в этом отводится нормированию запасов и материальных затрат. Предприятия должны стремиться соблюдать нормы инвентаризации для каждого вида материалов, поскольку их избыток приводит к замедлению оборачиваемости средств, а отсутствие – к нарушению производственного процесса. В конечном итоге в результате сокращения затрат на складирование возможно значительно уменьшить продолжительность нахождения капитала в запасах, что способствует повышению эффективности функционирования предприятия и росту его конкурентоспособности.

Библиографический список

1. Булыга, Р. П. Инновационные направления и процедуры аудита и контроля / Р. П. Булыга; Финуниверситет. – М.: Юнити-Дана. – 2018. – 160 с.2. Васильева, М. В. Материально-производственные запасы, как объект внутреннего контроля и аудита в современных условиях / М. В. Васильева // Экономика и бизнес: теория и практика. – 2022. – № 1-1. – С. 28-31.

3. Витошкина, А. Н., Пивень, И. Г. Вопросы оценки рисков при организация внутреннего контроля материально-производственных запасов в современных условиях / А. Н. Витошкина, И. Г. Пивень // Экономика и бизнес: теория и практика. – 2022. – № 4-1. – С. 71-74.

4. Кеворкова, Ж. А., Баженова, А. Т. Организация аудиторской проверки материально-производственных запасов при существенности их остатков в бухгалтерской отчетности / Ж. А. Кеворкова, А. Т. Баженова // Вестник евразийской науки. – 2021. – № 6 (31). – С. 46-53.

5. Колесов, Е. С. Внутренний контроль эффективности деятельности коммерческой организации: системный подход: монография / Е. С. Колесов, А. М. Пронина, Г. В. Сахаров. – М.: Русайнс. – 2019. – 176 с.

6. Контрольно-аналитические аспекты управления материально-производственными запасами на предприятиях / О. В. Мощенко, М. М. Шайлиева, А. Ю. Усанов // Бухгалтер и закон. – 2020. – № 1 (173). – С. 35-39.

7. Резниченко, С. М. Современные системы внутреннего контроля / С. М. Резниченко, М. Ф. Сафонова, О. И. Швырёва. – Краснодар: КубГАУ, 2016. – 439 с.

8. Сотникова, Л. В. Внутренний контроль и аудит / Л.В. Сотникова. – М.: Финстатинформ, 2020. – 239 с.

9. Внутренний аудит и контроль бизнес-процессов / С. Ю. Ракутько, Е. Ю. Селезнева, О. Г. Житлухина, Е. В. Белик, Е. И. Бережнова, Е. В. Ломоносова, Н. В. Белик. – Владивосток: Издательство Дальневосточного федерального университета, 2021. – 157 с.

10. Филатова, В. В., Бжассо, А. А. Совершенствование системы внутреннего контроля материально-производственных запасов - фактор эффективной деятельности компаний в условиях кризиса / В. В. Филатова, А. А. Бжассо // Экономика и бизнес: теория и практика. – 2022. – № 1-2. – С. 98-101.

11. Шарифьянова, Г. Н. Внутренний контроль учета запасов: цели, задачи и их нормативное регулирование / Г. Н. Шарифьянова // Вестник магистратуры. – 2018. – №1 (76). – С. 63-68.