Abstract: The article presents the results of the assessment of the financial stability of JSC Maryinskoye, on the basis of which the directions for strengthening the financial condition of the organization have been developed

Keywords: liquidity, solvency, type of financial stability, financial condition

В целях успешного формирования финансовых ресурсов организациям необходимо соблюдать ряд условий. Ключевым условием является качественный анализ финансового состояния данной организации за предшествующий период с целью определения перспектив и возможностей будущего развития. Финансовое состояние организации характеризуется совокупностью показателей, при расчете которых получают характеристику и проводят оценку процесса формирования, а также использования ее финансовых ресурсов. В экономической деятельности с помощью анализа финансового состояния можно определить конечные результаты деятельности организации. Данная информация в основном интересует собственников организации, деловых партнеров и государственные органы. Именно поэтому анализ финансового состояния предприятия важен и его роль в экономическом процессе высока.

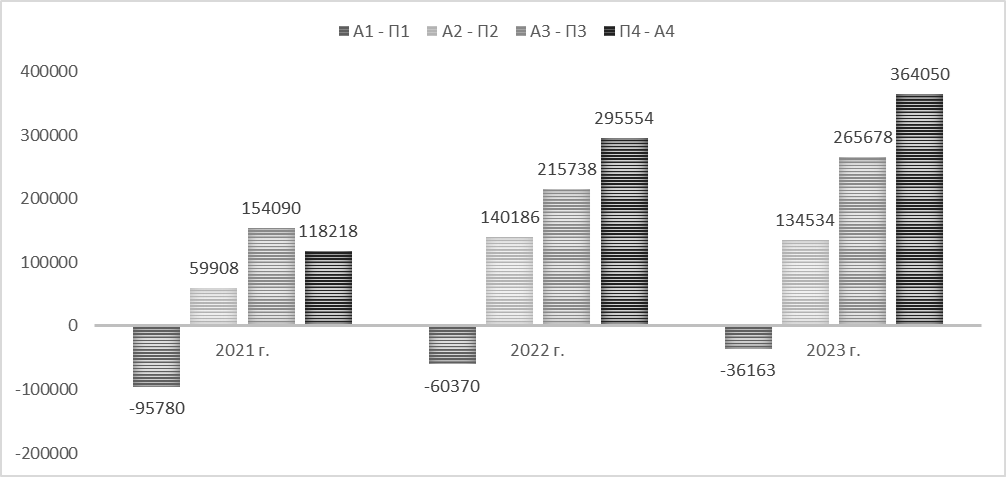

В рамках общей оценки финансового состояния необходимо провести анализ показателей баланса АО «Марьинское» для того, чтобы более точно увидеть каким является ее финансовое состояние на данный момент. Что бы определить финансовое состояние и дать точную оценку качеству формирования его денежных потоков, финансовых ресурсов, финансирования активов, использования этих активов необходимо использовать комплекс показателей, рассматривающих отдельные стороны и сферы финансовых операций деятельности. Общая оценка финансовой деятельности оценивается на краткосрочную и долгосрочную перспективу. Проведем оценку ликвидности баланса результаты представим на рисунке 1.

Рисунок 1– Ликвидность баланса АО «Марьинское»

Неравенство А1 > П1 для АО «Марьинское» оказалось невыполнимо, самые ликвидные средства организации недостаточны для оплаты кредиторской задолженности на протяжении всего анализируемого периода. Это свидетельствует о недостаточной платежеспособности организации на момент составления баланса. У организации не достаточно для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов. Причем наибольший недостаток наблюдается в 2021 г., в 2023 г. недостаток снизился.

В анализируемом периоде неравенство А2 > П2 выполняется так как в организации отсутствовали краткосрочные кредиты, т. е. быстро реализуемые активы превышают краткосрочные пассивы и организация может быть

платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

Неравенство А3 > П3 выполнялось так как организация выплатила долгосрочные кредиты и при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Выполнение первых трех условий приводит автоматически к выполнению условия: A4 < П4. Данное неравенство выполняется на протяжении всего анализируемого периода. В 2020 г. у организации отсутствовали собственные оборотные средства так как до 2017 г. полученная прибыль перекрывала убытки, полученные в прошлые периоды. И с 2021 г. организация нарастила собственный капитал до состояния хорошей финансовой устойчивости и наличия собственных оборотных средств. Выполнение этого условия свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств.

Далее рассчитаем и проанализируем коэффициенты ликвидности, характеризующие платежеспособность организации (таблица 1).

Таблица 1

Коэффициенты ликвидности организации

| Показатель | 2021 г. | 2022 г. | 2023 г. | Отклонение 2023 г. от 2021 г. |

| Коэффициент текущей ликвидности (2,0-3,0) | 1,90 | 3,99 | 3,86 | 1,96 |

| Коэффициент быстрой ликвидности (0,5-1,0) | 0,73 | 1,81 | 1,77 | 1,04 |

| Коэффициент абсолютной ликвидности (0,2-0,3) | 0,27 | 0,37 | 0,31 | 0,04 |

| Общий коэффициент ликвидности (более 1) | 0,97 | 2,06 | 2,18 | 1,21 |

Коэффициент текущей ликвидности в общем виде характеризует платежеспособность организации. Он имеет нормативные значения более 2 – 3. В 2022 г. и 2023 г. коэффициент превышает нормативные значения, а вот в 2021 г. имел практически пограничное значение. Это связано с ростом краткосрочных обязательств, кредитов.

Коэффициент быстрой ликвидности рассчитывается по более узкому кругу оборотных активов, в расчет берутся абсолютно ликвидные активы и дебиторская задолженность. При сравнении этих активов с текущими обязательствами необходимо обеспечивать их достаточность для погашения обязательств. К 2023 г. АО «Марьинское» полностью могла обеспечить платежеспособность.

Коэффициент абсолютной ликвидности, самый жесткий показатель платежеспособности, показывает возможность организации обеспечить свои обязательства немедленно на дату составления отчетности. Коэффициент соответствовал нормативу и в 2022 г. и 2023 г. немного превышает его и свидетельствует о хорошей платежеспособности нашей организации.

Общий коэффициент ликвидности рассчитывается по разновесным показателям групп активов и пассивов и характеризует среднюю сложившуюся за период платежеспособность организации.

В таблице видно, что почти все коэффициенты ликвидности соответствуют нормативным значениям, даже превышают их. Данная ситуация характеризует организацию как довольно высоко ликвидную и платежеспособную. За анализируемый период показатели значительно возрастают и в 2023 г. коэффициент текущей ликвидности превышает нормативные значения. Организация сохраняет свою норму ликвидности, и способна погашать текущие задолженности за счёт текущих имеющихся (оборотных) активов.

Финансовая устойчивость характеризуется способностью организации формировать свои запасы нормальными собственными источниками. Рассчитаем данные показатели источников формирования запасов и сравним их с величиной запасов, чтобы определить тип финансовой устойчивости в таблице 2.

Таблица 2

Тип финансовой устойчивости АО «Марьинское», тыс. руб.

| Показатель | 2021 г. | 2022 г. | 2023 г. | Отклонение 2023 г. к 2021 г. |

| Капитал и резервы | 399439 | 553857 | 681642 | 282203 |

| Внеоборотные активы | 281221 | 258303 | 317592 | 36371 |

| Наличие собственных оборотных средств | 118218 | 295554 | 364050 | 245832 |

| Долгосрочные обязательства | — | — | — | — |

| Наличие собственных и долгосрочных заемных источников формирования запасов | 118218 | 295554 | 364050 | 245832 |

| Краткосрочные кредиты и заемные средства | — | 1465 | 51598 | 51598 |

| Общая величина источников формирования запасов | 118218 | 297019 | 415648 | 297430 |

| Общая величина запасов | 154090 | 215738 | 242740 | 88650 |

| Излишек или недостаток собственных оборотных средств | -35872 | 79816 | 121310 | 157182 |

| Излишек или недостаток собственных и долгосрочных источников формирования запасов | -35872 | 79816 | 121310 | 157182 |

| Излишек или недостаток общей величины основных источников формирования запасов | -35872 | 81281 | 172908 | 208780 |

| Трехкомпонентный показатель финансовой устойчивости | 0;0;0 | 1;1;1 | 1;1;1 | х |

Итак, данные таблицы характеризуют увеличение собственного капитала организации на 282203 тыс. руб., внеоборотные активы увеличили свою стоимость на 36371 тыс. руб. Собственные оборотные средства организация имела на протяжении всего периода. Долгосрочными кредитами организация не пользуется. Привлекаемые краткосрочные кредиты в 2022 г. и 2023 г. увеличивают наличие источников для формирования запасов.

За рассматриваемый период величина запасов организации увеличилась на 88650 тыс. руб. При сравнении величины запасов с подходящими источниками финансирования в 2021 г. у организации наблюдалась кризисная финансовая устойчивость. Собственных источников было недостаточно для формирования запасов, в данный период организация не имела ни долгосрочных, ни краткосрочных кредитов. Организация находилась в 2021 г. в кризисном положении, финансирование запасов осуществлялось за счет кредиторской задолженности, что вызывает финансовую напряженность и опасную ситуацию.

Грамотная политика управленческого аппарата по отношению к запасам, основному виду деятельности, наличию источников финансирования помогла организации в 2022 г. и 2023 г. перейти к абсолютной финансовой устойчивости, т. е. все запасы обеспечивались собственным капиталом и причем с хорошим запасом прочности.

Оценка финансовых показателей предприятия дополняется на основе метода финансовых коэффициентов, которые характеризуют как финансовую устойчивость компании, так и степень эффективности ее бизнеса, показатели финансовой устойчивости определяют степень финансовых рисков бизнеса компании (таблица 3).

Таблица 3

Коэффициенты финансовой устойчивости

| Показатели | 2021 г. | 2022 г. | 2023 г. | Отклонение 2023 г. к 2021 г. |

| Коэффициент автономии | 0,752 | 0,848 | 0,842 | 0,09 |

| Коэффициент финансовой устойчивости | 0,752 | 0,848 | 0,842 | 0,09 |

| Коэффициент маневренности собственного капитала | 0,296 | 0,534 | 0,534 | -0,058 |

| Коэффициент финансового левериджа | 0,329 | 0,179 | 0,187 | -0,142 |

| Коэффициент финансовой зависимости | 0,248 | 0,152 | 0,158 | -0,09 |

| Коэффициент обеспеченности оборотных активов | 0,473 | 0,749 | 0,741 | 0,268 |

| Коэффициент обеспеченности запасов | 0,767 | 1,370 | 1,500 | 0,733 |

Рассматривая коэффициент автономии АО «Марьинское», можно сделать вывод об устойчивости и независимости от внешних кредиторов данного учреждения, т.к. на протяжении анализируемого периода показатель выше 0,5 и показал рост в 0,009 пунктов. У данного показателя есть нормативное значение >0.5. Чем выше значение, тем более устойчива и независима от внешних кредиторов организация. Доля собственного капитала в концу 2023 г. стала составлять 84,2 %, что означает заемные источники финансирования используются корпорацией лишь в тех пределах, которые корпорация может обеспечить их полный и своевременный возврат.

Коэффициент финансовой устойчивости не отличается от коэффициента автономии, т. к. организация в данный период не привлекала долгосрочные кредиты. Однако в целом данное значение приближенно к 1, что свидетельствует о том, что активы организации профинансированы за счет надежных источников.

Коэффициент маневренности собственного капитала в целом находится в пределах нормы. В 2023 году 53,4 % собственного капитала находится в маневренной форме. Норма маневренности данного показателя находится в рамках от 0.2 до 0.5. Чем выше этот коэффициент, тем эффективнее организация использует собственные средства, тем больше они пронят доход находясь в мобильный и быстро оборачиваемых активах.

Коэффициент финансового левериджа называют еще коэффициент соотношения заёмных и собственных средств, коэффициент финансового риска, плечо финансового рычага: рассчитывается как отношение заёмных и собственных средств. К 2023 г. привлечение заемных средств на рубль собственных заметно сократилось и составило на конец периода 0,187. Нормальное ограничение Кзс ≤ 1 показывает, какая часть деятельности предприятия финансируется за счет заемных источников средств.

Коэффициенты обеспеченности как оборотных активов, так и запасов находятся выше предлагаемых нормативных значений и свидетельствуют о хорошей обеспеченности оборотных активов, на 74,1 % в 2023 г. Запасы организации обеспечены в полном объеме. Небольшие трудности организация испытывала в 2021 г., но к концу анализируемого периода обеспечила себе абсолютную финансовую устойчивость.

Перечень мероприятий, с помощью которых предполагается воздействовать на показатели финансовой устойчивости, чтобы их улучшить, разрабатывает руководитель финансово-экономической службы. К подобным мероприятиям можно отнести:

- увеличение собственного капитала через рост выручки и рентабельности продаж;

- оптимизацию дебиторской и кредиторской задолженностей компании;

- повышение эффективности управления денежными потоками компании;

- улучшение структуры активов компании через изменение долей внеоборотных и оборотных активов;

- оптимизацию кредитного портфеля компании путем увеличения доли долгосрочных кредитов и уменьшения доли краткосрочных кредитов.

В АО «Марьинское» наблюдается снижение финансовых результатов деятельности, однако рентабельность производства продукции и активов возрастает. Структура капитала организации за рассматриваемый период значительно укрепилась. Собственный капитал в 2021 г. составлял 75,2 % и возрос до значений в 84,2 % за счет роста нераспределенной прибыли. Следовательно, руководство организации выбрало правильную стратегию и методы управления структурой капитала, поддерживая высокую долю собственного капитала. Управляя структурой активов, а именно поддерживая достаточный уровень ликвидных активов поддерживается платежеспособность организации. При оценке ликвидности баланса выявлялся недостаток только по первой группе сравнения активов и пассивов. Однако все показатели платежеспособности соответствовали нормативным значениям.

Грамотная политика управленческого аппарата по отношению к запасам, наличию источников финансирования помогла организации в 2022 г. и 2023 г. перейти к абсолютной финансовой устойчивости, т. е. все запасы обеспечивались собственным капиталом и причем с хорошим запасом прочности.

Библиографический список

1. Дубинина Д. А. Высокая финансовая устойчивость залог инвестиционной активности организации / Д. А. Дубинина, Ю. С. Шевченко // Научное обеспечение агропромышленного комплекса Сборник статей по материалам 73-й научно-практической конференции студентов по итогам НИР за 2017 год. – Краснодар: КубГАУ, 2018. – С. 694-696.2. Малука М.С. Платежеспособность и перспективы развития ОАО «Знамя Октября» / М. С. Малука, Ю. С. Шевченко // В сборнике: Научное обеспечение агропромышленного комплекса. Сборник статей по материалам 74-й научно-практической конференции студентов по итогам НИР за 2018 год. 2019. – С. 660-663.

3. Лебенко Р. Н. Оценка эффективности формирования и использования финансовых ресурсов организаций / Р. Н. Лебенко, Ю. С. Шевченко // Экономика и предпринимательство. 2018. –№ 9 (98) – С. 1166-1172.

4. Реутова А. Е. Финансово-экономическое положение ОАО «Агроном» / Ю. С. Шевченко Ю.С., А. Е. Реутова // Экономические исследования и разработки. 2019. – № 3. – С. 63-72.

5. Шевченко Ю. С. Направления улучшения финансового состояния сельскохозяйственных организаций / Шевченко Ю. С., Шестакова А. Ю., Ребенко А. П., Адамян В. А. // Экономика и предпринимательство. 2023. – № 8 (157). – С. 1169-1175.

6. Шевченко Ю. С. Стратегия и тактические приемы оптимизации показателей платежеспособности и финансовой устойчивости сельскохозяйственных организаций / Шевченко Ю. С., Малука М. С. // Экономика и предпринимательство. 2022. – № 6 (143). – С. 1384-1391.

7. Шевченко Ю. С. Финансово-экономическое положение ОАО "Агроном" / Ю. С. Шевченко, А. Е. Реутова // Экономические исследования и разработки. – 2019. – № 3. – С. 63-72. – EDN ZDZHBZ.