Abstract: The article is devoted to the study of the problems of managing the accounts receivable of the enterprise. Based on the study and synthesis of the main provisions of the system methodology, the authors formed a system for managing the accounts receivable of the enterprise, its main structural elements are described.

Keywords: accounts receivable, enterprise, systems approach, accounts receivable management system.

В текущих условиях экономической нестабильности и неопределенности бизнес-среды управление дебиторской задолженностью становится одной из ключевых задач для всех предприятий, вне зависимости от их масштабов и отраслевой принадлежности.

Актуальность данной проблематики обусловлена тем, что отсутствие системы управления дебиторской задолженностью может привести к кассовым разрывам, невыполнению финансовых обязательств и, в конечном итоге, к банкротству предприятия. Поэтому разработка и внедрение эффективных методов управления дебиторской задолженностью является залогом стабильного функционирования и успешного развития бизнеса [1].

В основе понятия дебиторской задолженности лежат коммерческие операции, заключаемые между контрагентами (продавцами и покупателями) по продаже товаров, оказании работ или услуг с отсрочкой платежа. Таким образом, дебиторская задолженность представляет собой задолженность других предприятий и организаций перед экономическим субъектом, отражая объем финансовых ресурсов, на который он может рассчитывать в будущем для поддержания своей деятельности. Дебиторская задолженность классифицируется по срокам погашения на текущую и долгосрочную. Текущая задолженность включает обязательства, которые должны быть покрыты в течение одного года, в то время как долгосрочная задолженность оплачивается по истечении более чем одного года. Это деление помогает финансовому менеджеру оценивать уровень риска, связанного с дебиторской задолженностью, и принимать обоснованные управленческие решения.

Значение дебиторской задолженности для предприятия трудно переоценить, так как она непосредственно влияет на его финансовую устойчивость и ликвидность. Ликвидность характеризует способность предприятия быстро превращать свои активы в денежные средства для покрытия своих обязательств и финансирования расходов. Высокий уровень дебиторской задолженности, в особенности, долгосрочной, снижает ликвидность, так как средства, которые могли бы быть использованы для финансирования текущей операционной или инвестиционной деятельности, остаются «замороженными» в виде непогашенных требований. Это может приводить к кассовым разрывам, сложности в выполнении обязательств перед поставщиками и другими контрагентами. Кроме того, дебиторская задолженность оказывает значительное влияние на рентабельность бизнеса. Предприятие должно стремиться сократить время нахождения средств в виде дебиторской задолженности, чтобы быстрее использовать их для финансирования своей основной деятельности и генерации прибыли. Показатели оборачиваемости дебиторской задолженности позволяют оценивать эффективность работы предприятия в этом направлении. Высокая оборачиваемость свидетельствует о том, что финансовые менеджеры предприятия делают все возможное, чтобы минимизировать время нахождения средств в виде дебиторской задолженности, что положительно сказывается на рентабельности бизнеса [2].

Необходимо отметить, что в отношении большей части российских предприятий реального сектора в последние годы наблюдается тенденция увеличения дебиторской задолженности как в абсолютных, так и в относительных значениях (в частности, в процентном отношении к объему оборотного капитала). Это обусловлено несколькими факторами, включая снижение уровня платежеспособности контрагентов, увеличение сроков предоставления отсрочек платежа и усиление конкуренции. Эти реалии мотивируют руководство и финансовых менеджеров компаний внедрять более сложные и адаптивные методики управления дебиторской задолженностью, что требует всестороннего подхода и комплексного анализа, включающего как макроэкономические, так и микроэкономические аспекты.

На фоне обозначенных тенденций, исследования, направленные на развитие методологических подходов к управлению дебиторской задолженностью предприятия, приобретают особую значимость. Теоретический и практический анализ современных методов управления дебиторской задолженностью позволяет выявить наилучшие практики и стандартные подходы, которые можно адаптировать под специфические условия функционирования конкретного предприятия. При этом особое внимание следует уделить системному подходу, позиционирующему предприятие как сложную открытую социально-экономическую систему, функционирующую в условиях нестабильности и неопределенности внешней бизнес-среды.

По нашему мнению, управление дебиторской задолженностью предприятия можно рассматривать с позиции как процессного, так и системного подхода. Однако в связи с тем, что процесс управления является частью системы управления, то применение системной методологии представляется нам приоритетным.

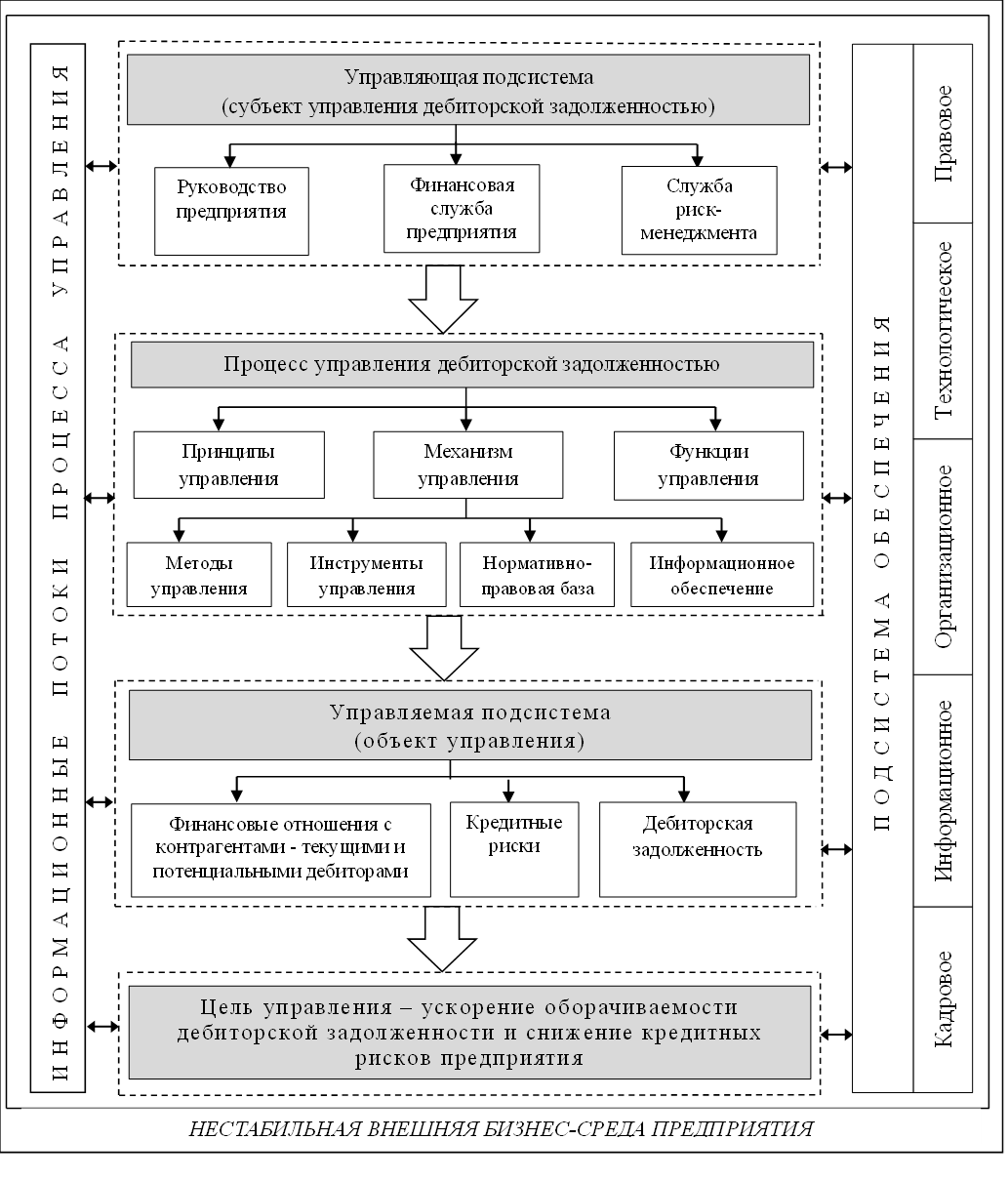

На основании исследования и обобщения основных положений системного подхода в фокусе проблематики управления дебиторской задолженностью нами сформирована система управления дебиторской задолженностью предприятия, представленная на рисунке 1.

Рисунок 1 – Система управления дебиторской задолженностью предприятия[1]

В качестве субъекта управления выступают руководство, финансовая служба и служба риск-менеджмента предприятия. Целью управления является ускорение оборачиваемости дебиторской задолженности и снижение кредитных рисков предприятия. Под кредитным риском при этом понимается возможность возникновения потерь в результате невыполнения контрагентом своих обязательств в соответствии с условиями договора. Название риска обусловлено тем, что дебиторская задолженность возникает при предоставлении предприятием товарного кредита своим контрагентам.

В качестве объекта управления выступают: финансовые отношения предприятия с текущими и потенциальными дебиторами; кредитные риски; фактическая дебиторская задолженность предприятия.

Субъект управления осуществляет управленческое воздействие на объект на основе определенных принципов, функций и механизма управления.

К основным принципам управления дебиторской задолженностью предприятия относятся:

- принцип интегрированности с общей системой финансового менеджмента;

- принцип риск-ориентированного характера управления;

- принцип адаптивности (гибкости) управления;

- принцип эффективности управления [3].

Функции управления дебиторской задолженностью соответствуют традиционным функциям финансового менеджмента, включая в себя: анализ фактической дебиторской задолженности; разработку и планирование комплекса мер по достижению целевых показателей дебиторской задолженности; организацию, мотивацию и координацию субъектов управления; оценку эффективности реализованного комплекса мер [4].

Обозначенные функции управления дебиторской задолженностью реализуются с помощью соответствующего механизма управления, включающего в себя методы и инструменты управления, релевантную нормативно-правовую базу и информационное обеспечение. Современная теория и практика финансового менеджмента располагает значительным количеством разнообразных методов управления дебиторской задолженностью, среди которых:

- резервирование;

- страхование;

- цессия;

- факторинг;

- форфейтинг;

- учет векселей;

- секъюритизация дебиторской задолженности [5].

К основным инструментам управления дебиторской задолженностью можно отнести скидки (дисконт), финансовые санкции (штрафы, пени), лимиты [6].

Таким образом, предложенная нами система управления дебиторской задолженностью предприятия способствует развитию обозначенной проблематики как в теоретико-методологическом, так и в практическом фокусе исследования, поскольку интегрирует и связывает воедино различные аспекты управления дебиторской задолженностью предприятия.

[1] Составлено авторами

Библиографический список

1. Куприянова Л.М. Оценка эффективности управления дебиторской задолженностью / Л.М. Куприянова, А.Н. Болдырев // Мир новой экономики. – № 2. – 2015. – с. 47-55.2. Финансовый менеджмент: учебное пособие / Ю.А. Долгих, Т.В. Бакунова, Е.А. Трофимова, Е.С. Панфилова; М-во науки и высшего образования РФ. – Екатеринбург: Изд-во Урал. ун-та, 2021. – 118 с.

3. Шайдуллина Ч.Р. Управление дебиторской задолженностью предприятия с применением системного подхода / Ч.Р. Шайдуллина, И.И. Махмутов // Journal of Economy and Business. – vol. 11-3 (57). – 2019. – с. 168-172.

4. Мормуль Н.Ф. Системный подход к управлению дебиторской задолженностью / Н.Ф. Мормуль, С.А. Еникеева // Экономические и социально-гуманитарные исследования. – № 2 (6). – 2015. – с. 85-89.

5. Уккуева А.Н. Эффективное управление дебиторской задолженностью / А.Н. Уккуева, Ф.М. Узденова // Вопросы студенческой науки. – № 10 (74). – 2022. – с. 242-248.

6. Дьяконов К.М. Как управляют дебиторской задолженностью в российских компаниях? // Финансовый директор. – № 10. – 2013. – с. 54-57.