Abstract: The article discusses the main characteristics of the analysis of the financial and economic condition of the enterprise, provides various points of view on the definition of this concept. The main tasks of financial and economic analysis are highlighted.

Keywords: financial and economic analysis; objectives of the analysis financial stability; financial condition; accounting statements; statement of financial results

Введение

В современных экономических реалиях, характеризующихся постоянной трансформацией рыночных условий, успешность и результативность деятельности предприятия в значительной степени зависит от его финансово-экономического положения. Проведение финансово-экономического анализа представляет собой ключевой инструмент управления организацией, позволяющий определить преимущества и недостатки в работе компании, сформировать прогнозы развития и принимать обоснованные управленческие решения с учетом всесторонней оценки экономических показателей предприятия.

Сущность и цель анализа финансово-экономического состояния предприятия

Исследование финансово-экономического состояния организации представляет собой многогранный процесс, включающий разнообразные аналитические методы и инструменты. Данный анализ направлен на оценку ключевых параметров деятельности компании, таких как устойчивость финансового положения, способность своевременно выполнять платежные обязательства, уровень доходности и другие значимые показатели, определяющие общую эффективность функционирования предприятия. Систематическое использование различных методик финансово-экономического анализа способствует укреплению рыночных позиций организации, позволяет гибко реагировать на изменения внешней среды и обеспечивает устойчивое положение компании в долгосрочной перспективе.

Значимость такого анализа выходит за рамки внутреннего управленческого контроля и представляет существенный интерес для широкого круга внешних заинтересованных сторон. К ним относятся потенциальные инвесторы, кредитные организации, деловые партнеры и контролирующие государственные структуры, для которых финансовая стабильность предприятия является важным критерием принятия решений. В современных условиях всесторонний подход к анализу финансово-экономического положения становится фундаментальным компонентом грамотного финансового управления и долгосрочного стратегического планирования.

Изучение научных источников показало, что термин «анализ финансово-экономического состояния предприятия» не получил широкого распространения в профессиональной литературе. Тем не менее, существует ряд смежных понятий, анализ которых позволил сформулировать определение исследуемого термина. Некоторые из рассмотренных трактовок представлены в таблице 1.

Таблица 1

Основные трактовки понятий, смежных с анализом

финансово-экономического состояния предприятия

| Автор | Термин | Трактовка понятия |

| В. В. Бочаров | Анализ финансово-хозяйственной деятельности

| «…систему методов и приемов, позволяющих оценить текущее финансовое состояние предприятия, основные тенденции развития с целью определения перспектив развития в будущем» [1] |

| Е.Р. Синянская и О.В. Баженов | Экономический анализ

| «…представляет собой объективно необходимый элемент управления хозяйственной деятельностью, при помощи которого познается сущность хозяйственных процессов, оценивается хозяйственная ситуация, выявляются резервы производства и подготавливаются научно обоснованные решения для планирования и управления» [3] |

| С.И. Крылов | Финансовый анализ

| «…вид экономического анализа, связанный с исследованием финансовых результатов и финансового состояния организации» [5] |

| Г.В. Савицкая

| Финансовое состояние предприятия | «…особая экономическая категория, характеризующая свойства капитала предприятия в процессе осуществления его кругооборота, а также способность предприятия погашать свою задолженность и осуществлять саморазвитие на дату проведения анализа» [4] |

Анализируя представленные определения, можно отметить, что рассмотренные теоретические концепции раскрывают многообразные стороны единого процесса – комплексной оценки и глубокого исследования функционирования организации, необходимого для формирования эффективных управленческих решений. Представленные определения гармонично сочетаются между собой, дополняя и расширяя понимание изучаемого экономического явления.

На основании приведенных понятий, может быть сделан вывод, что анализ финансово-экономического состояния представляет собой комплексный процесс изучения, обработки и оценки совокупности финансовых и экономических показателей, характеризующих деятельность предприятия, его устойчивость, платежеспособность, рентабельность, деловую активность и эффективность использования ресурсов. Данный анализ проводится для выявления тенденций развития, определения текущего состояния, диагностики проблемных областей, а также поиска резервов и возможностей для повышения эффективности управления предприятием как в краткосрочной, так и в долгосрочной перспективе.

Основной целью финансово-экономического анализа деятельности хозяйствующего субъекта является оценка текущих финансовых результатов, создающая основу для прогнозирования дальнейшего развития и выявления способов повышения эффективности функционирования предприятия.

Особое значение придается исследованию уровня прибыльности (убыточности) хозяйствующего субъекта, динамике изменений в структуре активов и пассивов, а также расчетам с кредиторами и дебиторами. Несмотря на то, что чаще всего анализ финансово-экономического состояния предприятия проводится за прошедший период, полученные результаты имеют исключительную важность для руководящего состава компании как основа для разработки новых стратегий развития компании.

Задачи анализа финансово-экономического состояния предприятия

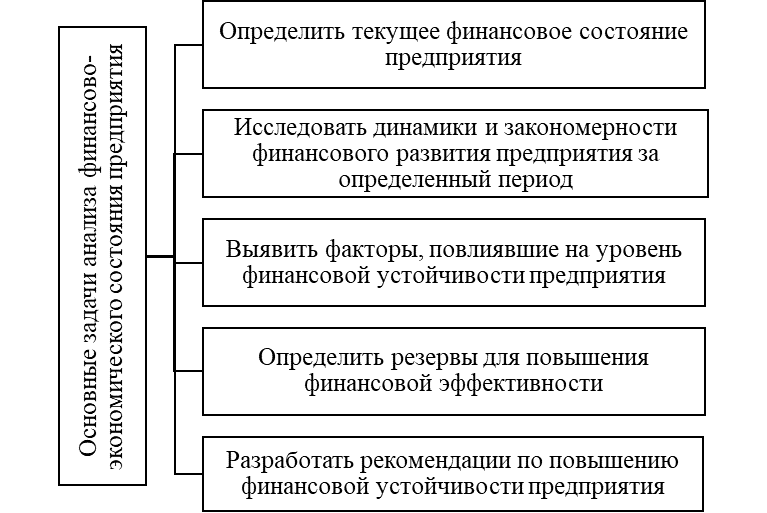

Достижение цели финансово-экономического анализа возможно через решение ряда взаимосвязанных аналитических задач. На рис. 1 представлены основные задачи финансово-экономического анализа.

Рис. 1. Основные задачи финансово-экономического анализа [5]

Анализ текущего состояния предприятия включает комплексную оценку его ликвидности, платежеспособности и рентабельности. Для данного анализа проводится:

- Оценка структуры активов и пассивов, подразумевающая выявление соотношения долгосрочных и краткосрочных обязательств, доли собственного и заемного капитала, ликвидности активов.

- Анализ ликвидности и платежеспособности, включающий исследование способности предприятия своевременно погашать обязательства перед контрагентами и кредиторами на основе расчета коэффициентов ликвидности (основа анализа – расчет коэффициентов ликвидности).

- Исследование финансовых результатов, охватывающее анализ прибыли и рентабельности предприятия, выявление источников формирования доходов и структуры затрат.

- Диагностика финансовых рисков, ориентированная на оценку вероятности возникновения кризисных ситуаций, связанных с недостаточностью финансовых ресурсов.

Анализ текущего состояния предприятия позволяет оценить имущественное положение предприятия, выявить его сильные и слабые стороны и сформировать базу для дальнейшего прогнозирования и стратегического планирования.

Следующая задача анализа включает выявление выявления тенденций и закономерностей финансового развития, позволяющее оценить изменение основных экономических показателей и сформировать прогноз развития организации. Данный этап включает:

- Горизонтальный анализ, представляющий собой сравнительный анализ финансовых показателей за несколько отчетных периодов для выявления устойчивых трендов.

- Исследование динамики доходов и расходов, охватывающее анализ изменений в структуре прибыли и затрат, а также выявление факторов, влияющих на их уровень.

- Вертикальный анализ, направленный на исследование изменений в структуре активов и обязательств, оценку изменений в структуре капитала и определение уровня финансовой самостоятельности.

- Анализ влияния макроэкономических и отраслевых факторов на финансовые показатели предприятия.

Следующей задачей для достижения цели финансово-экономического анализа служит выявление факторов, влияющих на выявленные особенности финансово-экономического состояния предприятия. С помощью данных факторов можно своевременно разработать эффективные мероприятий по укреплению финансового положения в условиях рыночной нестабильности. Данный этап включает:

- Исследование внутренних факторов, включающее анализ производственных затрат, уровня управленческих расходов, эффективности использования активов и политики инвестирования.

- Изучение внешних условий, охватывающее анализ рыночной ситуации, динамики стоимости ресурсов, изменений в государственном регулировании экономической деятельности.

- Анализ стратегии привлечения заемных средств, включая оценку масштабов кредитования, условий получения займов и степени финансовой зависимости.

- Оценка уровня деловой активности, подразумевающая исследование объемов продаж, структуры клиентской базы и конкурентных преимуществ.

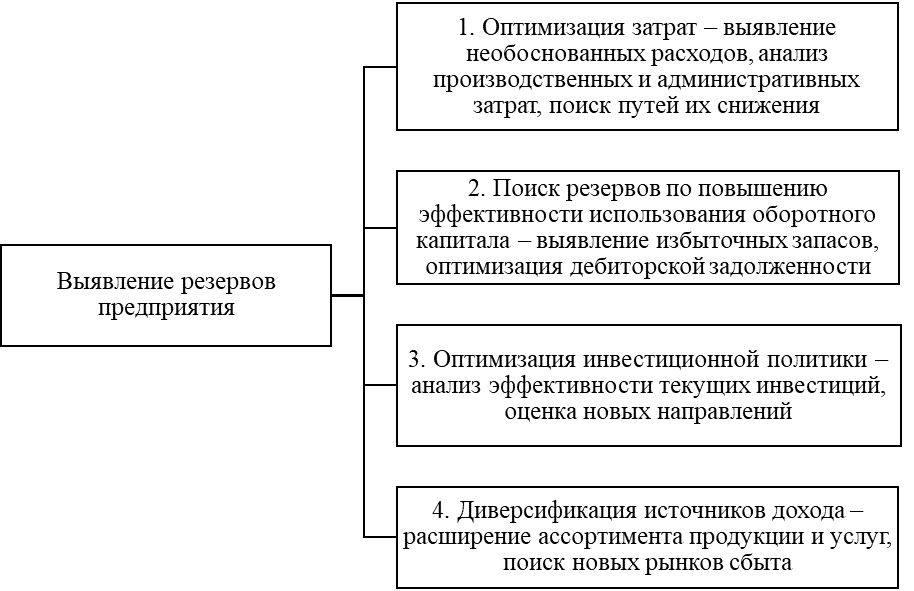

Далее определяются резервы предприятия, которые могут быть использованы для повышения доходности, улучшения финансовых показателей и обеспечения стабильного развития. Решение данной задачи включает следующие направления, перечисленные на рис. 2. Решаемые задачи могут быть связаны как с сокращением расходов, так и с ростом доходов, повышением эффективности использования оборотных активов и формированием инвестиционной политики.

Рис. 2. Направления выявления резервов предприятия [6]

Благодаря направлениям, которые перечислены на рис. 2, может быть обеспечен более высокий уровень финансовой устойчивости, достигнута более благоприятная структура имущества и обязательств предприятия.

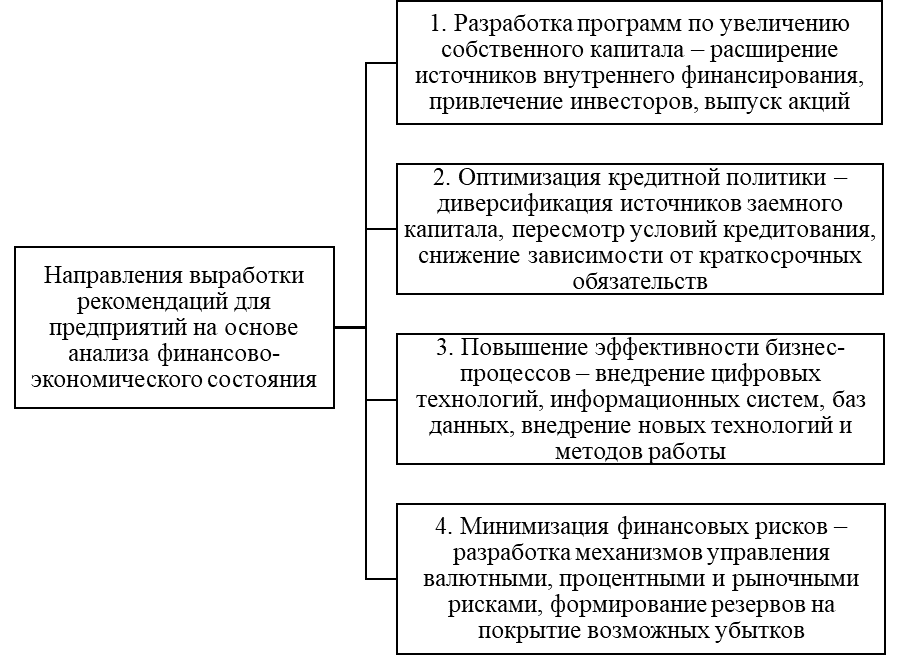

Следующая задача предполагает формирование мер и рекомендаций по достижению желаемого уровня финансового положения организации. Основные направления выработки рекомендаций перечислены на рис. 3.

Рис. 3. Направления выработки рекомендаций для предприятий на основе анализа финансово-экономического состояния [2]

Так, перечисленные направления в той или иной мере направлены на укрепление финансового положения хозяйствующего субъекта. За счет этих рекомендаций может быть обеспечено достижение желаемых целей и задач развития предприятия, достигнуты поставленные планы.

Информационная база для проведения финансово-экономического анализа предприятия

Основной источник сведений для проведения финансово-экономического анализа – бухгалтерская отчетность. Ее состав и формы определены в законодательстве РФ. Основной объем сведений о состоянии и результатах работы хозяйствующего субъекта могут быть такие документы, как бухгалтерский баланс и отчет о финансовых результатах. Бухгалтерский баланс представляет собой срез на заданную дату о том, каким имуществом обладает предприятие, и какие у него имеются обязательства. Данный документ позволяет детально изучить структуру активов организации, охватывая как оборотные, так и внеоборотные компоненты, а также оценить динамику краткосрочных и долгосрочных обязательств в определенный временной период [7].

Отчет о финансовых результатах служит основополагающим инструментом анализа, содержащим подробные сведения о доходах, расходах и конечном финансовом итоге деятельности предприятия за отчетный период. С помощью этого документа специалисты могут не только дать оценку экономической эффективности работы организации, но и определить основные факторы, влияющие на формирование прибыли или появление убытков [7].

Заключение

Таким образом, анализ финансово-экономического состояния представляет собой комплексный процесс изучения, обработки и оценки совокупности финансовых и экономических показателей, характеризующих деятельность предприятия, его устойчивость, платежеспособность, рентабельность, деловую активность и эффективность использования ресурсов. Основной целью финансово-экономического анализа деятельности хозяйствующего субъекта является оценка текущих финансовых результатов, на основании которой можно спрогнозировать перспективы компании и выявить резервы повышения эффективности функционирования предприятия. Для достижения цели финансово-экономического анализа необходимо решение ряда задач: от оценки текущего состояния предприятия и анализа динамики до разработки рекомендаций по использованию резервов повышения эффективности функционирования с учетом факторов, которые оказывают влияние на предприятие.

Библиографический список

1. Бочаров В.В. Комплексный финансовый анализ. М.: СПб: Питер, 2023. 432 с.2. Комплексный анализ хозяйственной деятельности: учебник и практикум для вузов / В.И. Бариленко [и др.]; под редакцией В. И. Бариленко. 2-е изд., перераб. и доп. М.: Издательство Юрайт, 2025. 482 с.

3. Синянская Е.Р., Баженов О.В. Основы бухгалтерского учета и анализа: учебное пособие / Е.Р. Синянская, О.В. Баженов; М-во образования и науки Рос. Федерации, Урал. федерал. ун-т. Екатеринбург: Изд-во Урал. ун-та, 2023. 267 с.

4. Савицкая Г.В. Анализ хозяйственной деятельности: учебник / Г.В. Савицкая. Минск: Республиканский институт профессионального образования (РИПО), 2024. 376 с.

5. Финансовый анализ: учебное пособие / С.И. Крылов; Екатеринбург: Изд-во Урал. ун-та, 2024. 160 с.

6. Панеш К.М. Основные направления выявления резервов оптимизации расходов предприятия // Уральский научный вестник. 2023. № 1.С. 3-6.

7. Якубова Д.А. Бухгалтерская отчетность как информационная база для анализа финансового состояния предприятия // Наука: общество, экономика, право. 2021. № 4. С. 403-408.