Abstract: The article examines the global market of artificial intelligence systems and technologies, analyzes the dynamics of active users of telecommunication links, presents forecast data characterizing the AI market by 2033, describes the achievements of leading world countries in the field of AI, and defines Russia's role in the field of digital technologies. To achieve this, the article uses the methodology of system analysis and methods of logical and comparative analysis. As a result, the article identifies the priorities of national AI strategies and reveals the dynamics of the global market of artificial intelligence systems and technologies.

Keywords: artificial intelligence, the Internet, cellular communication, digital transformation, digital technologies, hardware, No-code development, national AI strategies, and the AI market.

Введение. В 2022г. с момента появления ChatGPT интерес к технологиям искусственного интеллекта существенно увеличился. Искусственный интеллект стал ключевым фактором экономического роста, конкурентоспособности и инновационного развития. Однако развитие ИИ носит крайне неравномерный характер, лидирующую позицию занимают США и Китай, они контролируют значительную часть публикаций, патентов и вычислительных мощностей. Развивающиеся страны сталкиваются с проблемами недостатка высококвалифицированных кадров, национальных стратегий в области ИИ.

Цель данного исследования состоит в изучении статистической информации, характеризующей роль искусственного интеллекта, в качестве фактора экономического роста, а также анализ тенденций развития технологий ИИ в разных странах.

Методологическая основа исследования включает анализ существующих теоретических и эмпирических исследований в области ИИ.

Экспериментальная часть.

Рост выручки в отраслях, подверженных воздействию ИИ, резко ускорился с 2022 года, когда запуск ChatGPT 3.5 пробудил интерес мировых стран к ИИ. С тех пор, по мере того как компании стремились использовать эту технологию, стоимость, созданная в отраслях, наиболее подходящих для использования ИИ, резко возросла.

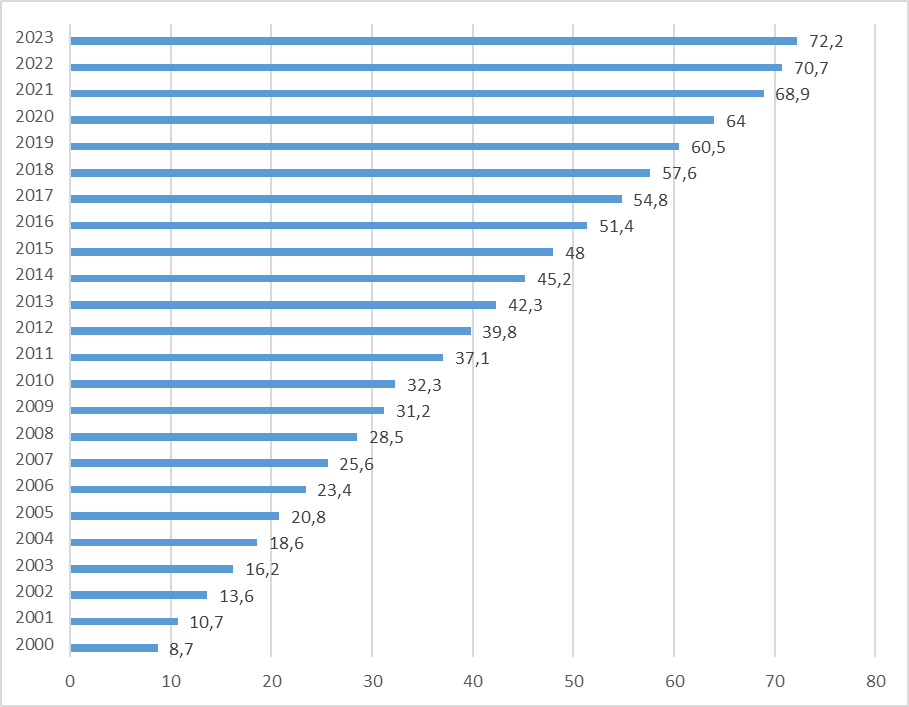

На рис.1. отражены данные, характеризующие долю лиц, пользующихся интернетом в мире.

Рисунок.1. Доля лиц, пользующихся интернетом в мире с 2000 по 2023 гг., в % по данным МСЭ [1]

Как видим из данных, представленных на рисунке 1, с 2000 года продолжается положительная динамика доли лиц, пользующихся интернетом во всем мире.

В Российской Федерации по данным за 2023 год 97% населения являются активными пользователям телекоммуникационных связей.

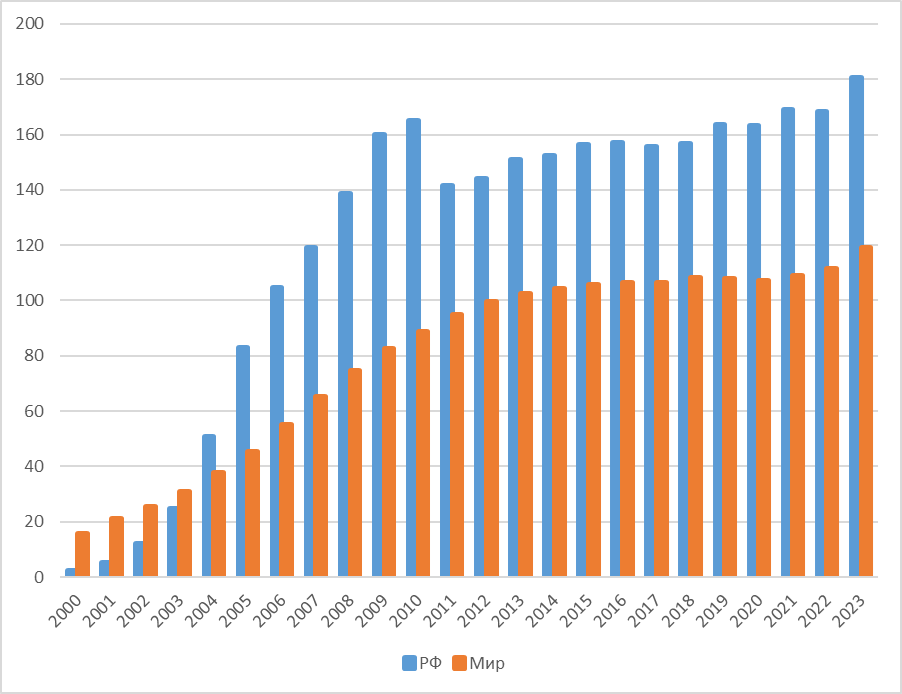

На рис.2. мы видим соотношение между данными по количеству заключенных контрактов на сотовую связь в РФ и во всем мире.

Рисунок.2. Количество заключенных договоров на сотовую связь, на 100 жителей., по данным МСЭ [1]

Если в 2000 году был существенный разрыв между данными по РФ и всему миру, 2,2 против 15,9, то с 2023 года РФ начинает догонять мировые показатели и в 2024 году уже происходит опережение мировых данных — 50,8 против 37,7.

В 2023 году ИИ составил 7% мирового рынка передовых технологий. К 2033 году его доля может достичь 29%. [2]

В 2022 году всего 100 компаний профинансировали 40% исследований и разработок (НИОКР). Ни одна из них не базируется в развивающихся странах, за исключением Китая. На долю США и Китая приходится около 33% публикаций в области ИИ и 60% патентов в области ИИ.

Этот дисбаланс прослеживается и в инфраструктуре искусственного интеллекта. Искусственному интеллекту нужно больше, чем электричество и интернет. Для этого требуются вычислительные мощности, серверы и дата-центры.

В США находится треть лучших суперкомпьютеров и более половины мировых вычислительных мощностей. Большинство суперкомпьютеров и центров обработки данных находятся в развитых странах. [3]

Навыки также играют ключевую роль — от грамотности в области данных до знаний об искусственном интеллекте на уровне экспертов. Но эти навыки распределены неравномерно.

Китай выделяется по доступности и объему данных и, наряду с Индией и Бразилией, создал большие пулы разработчиков ИИ. Эти три страны уступают только США по общему количеству разработчиков на GitHub. Между тем, пул разработчиков искусственного интеллекта на Филиппинах вырос на 30% в период с 2022 по 2023 год. [4]

Все четыре страны укрепили инфраструктуру для поддержки доступа к интернету и трансграничной связи.

Сравнивая ТОП цифровых технологий в мире и России, можно увидеть такую картину:

Россия –БПЛА, цифровые активы, интернет вещей, блокчейн, кибербезопасность. Мир – нейронные сети, БПЛА, аддитивное производство, цифровые активы, смарт-контракты. [5]

В 2024 году рынок генеративного ИИ превысил 25,6 миллиарда долларов, что обусловлено быстрым внедрением и растущей интеграцией возможностей искусственного интеллекта в различных отраслях. Рынок графических процессоров для дата-центров продемонстрировал значительный рост до $125 млрд, при этом NVIDIA сохраняет доминирующее положение, занимая 92% доли рынка. Microsoft и AWS лидируют на быстро растущем рынке базовых моделей и платформ управления моделями, в то время как Accenture и Deloitte лидируют на сильно фрагментированном рынке сервисов генеративного искусственного интеллекта.

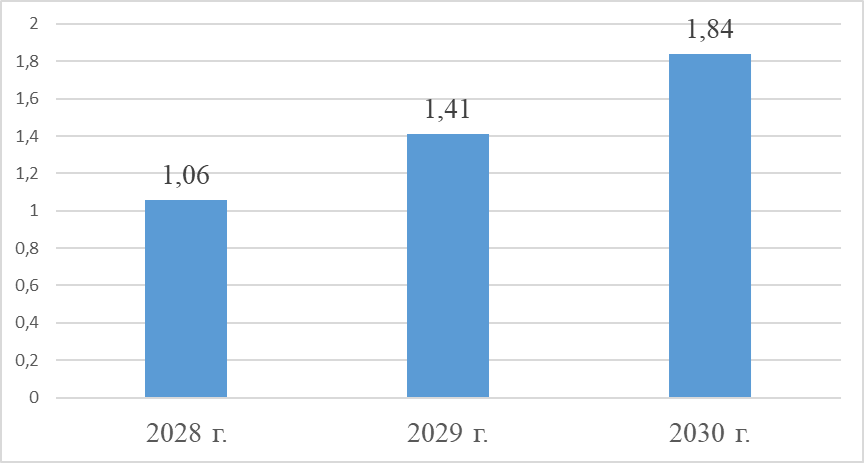

На рисунке 3 представлены данные, характеризующие размер международного рынка ИИ.

Рис.3. Размер международного рынка ИИ, в 2028-2030 гг., прогнозные значения, в трлн.долл. [6]

Компании, которые инвестировали в рынок ИИ больше всего в 2024 году:

- OpenAI;

- Anthropic;

- Databricks;

- Shield AI;

- Figure;

- Mistral AI;

- Lightmatter;

Лидеры в сфере ИИ:

- Microsoft Corp, рыночная капитализация компании составляет $3.19 трлн.;

- Apple Inc;

- NVIDIA Corp;

- Alphabet Inc;

- Amazon.com Inc;

- Meta Platforms Inc;

- Qualcomm Inc;

- Alibaba Group Holding Ltd;

- OpenAI LLC;

- Baidu Inc.

Искусственный интеллект находит применение в таких отраслях, как программное обеспечение, страхование, банковское дело, телекоммуникации, здравоохранение, производство, розничная торговля, маркетинг и многих других.

По прогнозам, к 2035 наибольшую отдачу от ИИ получат производство, торговля, финансовые услуги, профессиональные услуги и информационные технологии.

Рынок аппаратного обеспечения для искусственного интеллекта, в частности, графических процессоров для центров обработки данных, также пережил огромный рост, увеличившись с 17 миллиардов долларов в 2022 году до 125 миллиардов долларов в 2024 году, поскольку крупные гиперскейлеры и крупные компании-разработчики ИТ-программного обеспечения (в первую очередь Salesforce и Meta) стремились расширить свои облачные возможности и возможности искусственного интеллекта с помощью мощных процессоров.

На фоне роста затрат на ПО и дефицита разработчиков растет спрос на разработку без кода (No-code-разработка, Zerocode или Zero-coding) и с привлечением нейросетей.

Рейтинг No-code включает Топ-45 российских компаний из трех основных сегментов:

- no-code платформы и инструменты (для создания сайтов приложений, сервисов автоматизации и т.д.);

- Агентства, предоставляющие услуги по разработке на базе инструментов no-code;

- Школы, специализирующиеся на курсах no-code. [7]

Суммарный объем выручки Топ-45 компаний российского рейтинга Nocode за 2023 год составил около 2,3 млрд рублей. Рост — 38,5%, то есть даже чуть ниже общего уровня IT-сектора (по данным Минцифры, выручка IT-компаний в России за 2023 год выросла на 43%). Участники рынка связывают это с несколькими факторами, в том числе, с тем, что no-code пока представлен преимущественно небольшими компаниями, которым тяжело конкурировать с рынком традиционной разработки.

Рост ИИ рискует привести к увеличению глобального разрыва. Развитие характеризуется высокой концентрацией, при этом развитые и крупные страны извлекают выгоду из более глубокого кадрового резерва работников с необходимыми навыками.

ИИ уже меняет отрасли — от создания контента и дизайна продуктов до автоматизированного кодирования и обслуживания клиентов.

Во всем мире это может затронуть 40% рабочих мест, при этом до трети в странах с развитой экономикой подвержены риску автоматизации. Но те же самые страны имеют больше возможностей для получения выгоды: 27% их рабочих мест могут быть увеличены с помощью ИИ, что повысит производительность и дополнит человеческие навыки.

Чтобы конкурировать в мире, управляемом искусственным интеллектом, развивающимся странам необходимо переосмыслить промышленную политику, сместив акцент на технологии, инновации и наукоемкие услуги.

Им необходимо наверстать упущенное в разработке национальных стратегий ИИ. К 2023 году две трети развитых стран имели такую систему – по сравнению с 30% развивающихся стран (за исключением наименее развитых). Среди наименее развитых стран только 12% имели стратегию.

Выводы.

Национальные стратегии должны быть сосредоточены на трех ключевых точках воздействия ИИ: инфраструктуре, данных и навыках. К числу приоритетов относятся:

- Модернизация инфраструктурыдля обеспечения справедливого доступа к электричеству, интернету и вычислительным мощностям.

- Продвижение открытых данных и их совместного использованиядля улучшения хранения, доступа и совместной работы.

- Повышение грамотностинаселения в области ИИ путем интеграции STEM и ИИ в образование от дошкольного образования до обучения на протяжении всей жизни. [8]

Таким образом, можно сказать, что искусственный интеллект становится центральным элементом глобальной цифровой трансформации, оказывая существенное влияние на производительность труда, структуру рынков и распределение рабочих мест. При этом наблюдается выраженная концентрация возможностей в руках развитых стран и технологических гигантов, что усиливает риск углубления глобального цифрового неравенства.

У России есть огромный потенциал в сфере кибербезопасности, блокчейн технологий, беспилотных технологий, но пока мы не входим в число лидеров по внедрению ИИ. Такая ситуация объясняется недостаточностью развития инфраструктуры, ограниченным доступом к вычислительным ресурсам и слабой разработкой национальной стратегии в области ИИ.

Для решения этих проблем необходимо разработать комплексную государственную политику, которая включает в себя модернизацию цифровой инфраструктуры, развитие открытых данных и повышение ИИ-грамотности населения через образовательные программы. Это позволит России адаптироваться к новой технологической реальности и занять в ней активную конкурентоспособную позицию.

Библиографический список

1.Официальный сайт Всемирного банка https://data360.worldbank.org/en/digital2. Официальный сайт ООН. 2025. Доклад о технологиях и инновациях. https://unctad.org/publication/technology-and-innovation-report-2025

3. Суперкомпьютеры для ИИ, науки и промышленности: опыт США. Национальный исследовательский университет «Высшая школа экономики». https://issek.hse.ru/news/940949254.html?ysclid=mg9x95zu7931684062

4. Пиковер, А. В. Искусственный интеллект в Китае / А. В. Пиковер // 45 лет экономических реформ в КНР: итоги и прогнозы: По материалам докладов ежегодной научной конференции Центра социально-экономических исследований Китая ИКСА РАН, Институт Китая и современной Азии РАН, 09–10 апреля 2024 года. – Москва: Институт Китая и современной Азии РАН, 2024. – С. 82-87. – DOI 10.48647/ICCA.2024.26.57.018.

5. Пашинцева, Н. И. Перспективы развития высокотехнологичных направлений в России: состояние, проблемы, статистика / Н. И. Пашинцева. – Москва: Федеральное государственное бюджетное учреждение науки Институт проблем развития науки Российской академии наук, 2024. – 240 с. – ISBN 978-5-91294-197-9. – DOI 10.37437/9785912941979-24-m1.

6. Официальный сайт Statista.com Искусственный интеллект (ИИ) в мире - статистика и факты. https://www.statista.com/topics/3104/artificial-intelligence-ai-worldwide/#topicOverview

7. Кухаренко, Е. Л. Инструмент визуальной аналитики в рамках концепции No-Code и Low-Code / Е. Л. Кухаренко // Вестник СГУГиТ (Сибирского государственного университета геосистем и технологий). – 2024. – Т. 29, № 6. – С. 83-97. – DOI 10.33764/2411-1759-2024-29-6-83-97.

8. Тыщенко, С. В. Государственная политика в сфере развития искусственного интеллекта в Российской Федерации / С. В. Тыщенко // Интернаука. – 2024. – № 30-1(347). – С. 39-44.