Abstract: In this scientific work the importance of activities on the management of reserves within the framework of the functioning of the unified system of current working capital management of the modern enterprise is considered in detail. The main advantages of proper inventory management are presented. The main sub-processes accompanying stock management of the enterprise are described and analyzed in detail. The requirements and key principles that need to be implemented during the creation and maintenance of inventory conditions are reflected. A common means of monitoring the actual status of inventories, such as inventory, is being analysed. The basic formula and essence of the indicator of the optimal volume of reserves is considered.

Keywords: accounting, inventory management, logistics, inventories, valuables, accounting, storage, inventory, illiquid.

В современных рыночных условиях различные категории пользователей нуждаются в получении для дальнейшего использования объективной информации о хозяйствующих субъектах. Представляется она организациями в форме бухгалтерской отчетности, формируемой ими в соответствии с данными бухгалтерского и оперативного учета. При помощи подобной отчетности может быть определена общая стоимость имущества предприятия, основных и оборотных средств, возможно установление излишка или недостатка источников средств для формирования запасов и затрат, определение обеспеченности предприятия собственными, кредитными и другими заемными источниками. Также она позволяет оценить кредитоспособность предприятия. По данным бухгалтерской отчетности возможно установить, какие из обязательств предприятия являются наиболее срочными, каков объем долгосрочных и краткосрочных займов, существует ли баланс между собственными и заемными средствами, необходимый для обеспечения финансовой устойчивости.

Неотъемлемым условием в рамках функционирования единой системы текущего управления оборотным капиталом является управление запасами. Способность поддерживать ликвидность и платежеспособность компании зависит от эффективности применяемых действий и решений в данной области.

Основной целью и критерием для оценки функционирования этой системы является минимизация размера затрат, образующихся в связи с использованием и формированием резервов [9]. Самой важной задачей, которую решают финансовые руководители, является сокращение избыточных запасов материальных ценностей, теряющих стоимость и фактически представляющих собой объем «застопорившихся» денег. Актуальность рассмотрения обозначенной тематики обуславливает тот факт, что подобная ситуация стимулирует руководителей компаний к поиску все новых методов построения системы управления запасами, основанной на логистических принципах, как одном из самых важных факторов повышения эффективности бизнеса в целом.

Деятельность по управлению запасами предприятия предполагает контроль за их движением, поиск и принятие решений, направленных на сокращение времени и средств за счет снижения затрат на содержание запасов, необходимых для обеспечения стабильной операционной деятельности компании.

Грамотное управление товарно-материальными запасами позволяет:

— свести к минимуму излишки, увеличивающие стоимость операций и замораживающие дефицитные денежные средства;

— уменьшить производственные потери из-за возможного дефицита;

— сократить затраты на их хранение;

— сократить риск их порчи и устаревания;

— увеличить оборачиваемость и ликвидность данного вида актива.

К основным подпроцессам, сопутствующим управлению запасами предприятия, относятся:

— поступление товарно-материальных ценностей в места хранения;

— отчетность и складкой учет;

— нахождение в местах хранения и на складах;

— выдача товарно-материальных ценностей подразделению;

— общий анализ запасов;

— работа с неликвидами [7].

Рассмотрим обозначенный перечень более подробно.

Подпроцесс «Поступление товарно-материальных ценностей в места хранения/склады» содержит в себе 4 основных этапа:

- прием товара;

- координация передачи товара в места хранения или на склад после оформления процесса приемки;

- размещение товаров и материалов;

- входной контроль качества.

В приемке груза должны участвовать представители различных ведомств, среди которых: представители складов, потому что в будущем, по крайней мере, какое-то время они будут нести ответственность за его сохранность; представители держателя договора, поскольку только они могут определить соответствие груза оригинальному заказу; представители отделения, выполняющего входной контроль качества материалов и товаров. В рамках данного подпроцесса предприятию чрезвычайно важно убедиться в следующем:

— есть ли в наличии все необходимые сопроводительные документы (товарная накладная, счет, счет-фактура при наличии, спецификация, транспортная накладная);

— данные груза соответствует состоянию, указанному в сопроводительных документах;

— прибывший груз соответствует заказанному состоянию по количеству, номенклатуре и качеству приобретаемого груза.

При процессе приемки могут возникнуть следующие ситуации:

— Идеальное состояние, когда всё полностью соответствует заказу по качеству, количеству и номенклатуре, а первичные документы правильно оформлены и имеются в необходимом количестве и отражают фактическое состоянию груза. Полученный груз передается на склад или в производство, или далее по назначению.

— Качество товара в порядке, но чего-то не хватает в номенклатуре, а первичные документы соответствуют фактическому состоянию товара. Полученный груз передается на склад или непосредственно на производство. Поставщику сообщают, что необходимо добавить недостающие товары и материалы.

— Качество товара не соответствует требованиям, при этом наблюдается полное соблюдение заказа по номенклатурным позициям и их качеству. Первичные документы отражают действительное состояние товаров по количеству и ассортименту, но они не соответствуют по качеству. Соответственно составляется акт о некачественности поставленного товара. На его основании составляется претензия к поставщику. Груз с некачественным товаром определяется в места хранения/на склад, но правильно было бы его хранить отдельно от основной массы товарно-материальных ценностей из-за его спорных моментов. Передача непосредственно в производство может быть осуществлена, но это чревато дополнительными рисками, которые связаны с процессом производства с поставщиком. Поставщик информируется о том, что необходимо произвести замену или возместить стоимость доработки. [5]

Следующий подпроцесс «Отчетность и складкой учет» содержит 2 этапа: отражение в учете установленных операций с запасами и формирование периодической и иной необходимой отчетности.

Инвентарный учет является первичным по отношению к бухгалтерскому. Это означает, что в любое время данные инвентаризации на предмет и количество запасов в хранилище являются более надежными, чем учетные. Достоверность данных складского учета достигается путем своевременного и правильного внесения в них изменений. По сей день на многих отечественных предприятиях такие изменения производятся вручную и очень часто с использованием бумажных носителей – складских учетных карточек. Этот метод приемлем, однако, так как емкость хранилища, номенклатура и количество товаров и материалов, хранящихся в нем, увеличиваются, его целесообразность нивелируется. Ведение учета запасов вручную, особенно с использованием бумажных носителей данных, существенно ограничивает возможности анализа данных, а также делает его достаточно дорогостоящим. Исходя из этого, широкое применение систем автоматизации складского учета оказывает существенное влияние не только управление запасами в целом, но и на эффективность процессов закупок и производства.

В случае применения ручного метода учета запасов основным видом отчетности является отчет об обороте склада. В свою очередь, неоспоримым и самым главным преимуществом автоматизированных систем складского учета является отражение в складской отчетности только необходимых параметров и реквизитов, удовлетворяющих всем желаемым аспектам документации, определяемым потребностями пользователей системы.

К подпроцессу «Нахождение в местах хранения и на складах» относится:

— определение номенклатуры и объема товарно-материальных ценностей, предполагаемых к хранению;

— определение требований к условиям хранения товарно-материальных ценностей и их соблюдение;

— создание и выполнение в организации установленных требований;

— создание и поддержание условий для хранения: место, охрана, оборудование, температурный режим и прочее [4].

Обеспечение стабильной работы на требуемом уровне в процессе хранения является достаточно дорогостоящим процессом. В этой связи усилия многих крупных компаний направлены на минимизацию затрат, связанных с хранением, путем внедрения таких систем, как JIT — доставка материалов точно к тому времени, когда возникает необходимость, EPOS — создание заказов на покупку сразу после продажи товаров, EOQ — расчет оптимальной стоимости заказа и многих других [3].

На этапе формирования стратегии предприятия необходимо правильно определить номенклатуру товаров и материалов, предлагаемых к закупке и хранению, а также рассчитать объемы и оборот товаров и материалов. Ошибки и упущения в планировании как следствие приводят к существенным рискам и потенциальным потерям. От сущности и объема товарно-материальных запасов зависит параметры мест хранения, общности и частности процессов управления как самими запасами, так и складом.

Требования, относительно условий хранения товарно-материальных запасов, возможно разделить на следующие категории:

— существенные требования, предполагающие создание условий для достижения целей процесса;

— сторонние, подразумевающие исполнение требований различных органов.

Разумеется, часть требований регулирующих и государственных органов направлена на обеспечение максимальной безопасности и сохранение первоначальных свойств товарно-материальных ценностей. Однако большинство из них касаются обеспечения общественных интересов: экология, снижение технологических рисков и т.д. и/или государственных: оплата пошлин, реализация государственных программ и т.д.

Источниками объективных требований могут быть:

— рекомендации производителей;

— опыт прошлых лет;

— нормативы технологических процессов;

— рекомендации специализированных организаций;

— страховые договоры;

— рекомендации специалистов предприятия.

Источниками субъективных требований могут быть:

— международные нормативные акты и структуры, осуществляющие международное регулирование;

— отраслевые нормативные акты и структуры, осуществляющие отраслевое регулирование;

— специальные нормативные акты и структуры, осуществляющие специализированное регулирование [2].

В качестве базовой подготовки аудитору полезно ознакомиться с рядом нормативных документов, посвященных нюансам процесса хранения, среди которых, например, приказ МВД РФ от 06.11.2002 «РД 78.36.003–2002 Инженерно-техническая укрепленность. Технические средства охраны. Требования и нормы проектирования по защите объектов от преступных посягательств» [10].

При анализе процессов в данной сфере аудитору необходимо выяснить содержание и источники требований относительно хранения материально-производственных запасов. Для этого следует провести собеседование с представителями юридических и производственных подразделений. Полезно также изучить содержание актов проверок государственных и других регулирующих организаций, особенно тех, которые осуществляют отраслевое и техническое регулирование. Проведение этих аудиторских процедур определит целесообразность дальнейшего углубления темы соблюдения требований к условиям хранения.

Наряду с этим, этапы подпроцесса «Нахождение в местах хранения и на складах» включают: размещение товаров и материалов на складах; определение остатков товарно-материальных ценностей на складах; инвентаризации; проверка качества хранимых товаров и материалов на предмет возможного износа.

При размещении товарно-материальных ценностей должно соблюдаться несколько ключевых принципов:

— ценности должны размещаться в местах наиболее приспособленных для их хранения;

— расположение ценностей должно обеспечивать беспрепятственную возможность их идентификации, пересчета количества и оценки состояния;

— чем более востребованными являются ценности, тем более легким и оперативным должен быть доступ к ним;

— ценности должны располагаться как можно ближе к местам их непосредственного использования;

— ценности из более ранних партий должны первыми отпускаться в производство [1].

С точки зрения местоположения хранилища можно разделить на две основные группы — хранилища на предприятии и хранилища за пределами организации. Относительно прав собственности складские помещения также можно подразделяются на две группы — собственные и арендуемые. По отношению к оператору хранилища могут быть также двух видов — управляемые независимо и сторонней организацией. Аудитору следует помнить, что на практике существуют различные комбинации этих трех классификаций. Вариант, когда хранилища принадлежат предприятию, управляются им и расположены на его территории, является наиболее распространенным. Тем не менее, имеют место быть и другие комбинации.

Текущее состояние товарно-материальных запасов отражается в данных складского учета, на основании которых формируются учетные данные. Сведения об остатках ценностей и их физическом состоянии имеют большое значение для эффективного функционирования ряда процессов. Прежде всего, подобная информация используется для формирования заявок на товары и материалы. Остаточные данные важны для планирования и проведения инвентаризаций, особенно когда ресурсы, выделяемые на нее, ограничены. Аудитор должен учитывать, что факт отнесения товаров и материалов к определенному материальному технологу не гарантирует как достаточную безопасность, так и их надлежащий учет. Одним из механизмов защиты как раз и является инвентаризация. Это одно из наилучших средств контроля за фактическим состоянием материально-производственных запасов, поскольку при правильном выполнении оно выполняется коллективно и визуально.

Инвентаризацию целесообразно проводить во всех случаях, когда условия хранения товарно-материальных ценностей существенно различаются. Это прежде всего:

— изменение или увольнение материально-ответственного лица;

— изменение местоположения места хранения;

— изменения в содержании и форме системы безопасности товаров и материалов;

— форс-мажорные обстоятельства — стихийные бедствия и другие, если они повлияли на целостность системы обеспечения безопасности материально-производственных запасов;

— подозрение на незарегистрированные отклонения в количестве и физическом состоянии товаров и материалов.

К основным этапам подпроцесса «Выдача товарно-материальных ценностей подразделению» можно отнести:

— формирование запроса на получение ценностей со склада с учетом установленных лимитов;

— выдача и организация перемещения ценностей на место производства.

Процесс выпуска товаров и материалов должен происходить при участии представителей нескольких процессов [8]. Потребность формируется непосредственно потенциальным потребителем ценностей. Чаще всего таким потребителем является производственная единица предприятия. Правильность и правильность определения номенклатуры и количества необходимых товаров и материалов должны быть подтверждены представителем процесса. Суть процедуры заключается в согласовании запрошенного количества и инвентаря товаров и материалов вместе с выданным количеством и запасами товаров и материалов с плановыми данными о количестве и номенклатуре за текущий период. Эта ситуация находится в руках производственного подразделения, потому что оно может меньше беспокоиться о неправильном использовании товаров и материалов или браке.

Суть данной процедуры заключается в согласовании запрошенного вместе с выданным количеством и запасами товаров и материалов с плановыми данными о количестве и номенклатуре за текущий период.

Следующим шагом является непосредственно выдача и организация движения товаров и материалов к месту производства. С технической точки зрения они могут поступать на производство по-разному, например:

— представитель производственного подразделения лично забирает необходимые товары и материалы со склада (ручной метод);

— запасы поступают в производство автоматически с использованием конвейеров или других механических способов подачи (автоматический метод);

— товары и материалы доставляются в начале производственного процесса с использованием транспортных средств (механизированный метод).

В зависимости от выбранного метода перемещения товаров и материалов на производственную площадку используются разные варианты контроля лимитов выпуска:

- Ручной режим – товары и материалы, оформленные на основании одноразовой заявки или карты с ограниченным забором. Разовая заявка погашается после выдачи указанных ценностей. Данный метод используется в мелком и индивидуальном производстве, когда потребность в товарах и материалах в каждый момент времени уникальна. Он также применим при выдаче товаров и материалов вспомогательным и сервисным подразделениям, например, ремонтным службам. Аудитору необходимо помнить, что зачастую необходимо возвращать часть выпущенных товарно-материальных запасов из-за различий их стандартных характеристик с требуемыми. Остальные должны быть возвращены на склад для последующего использования по назначению.

- Автоматический режим – запасы входят в производственный процесс практически без вмешательства человека. Показатели регистрируются автоматизированными системами оценки. При использовании данного метода нет необходимости контролировать разовую доставку товарно-материальных запасов. Пределы формируются более всесторонне, однако, из-за строгой зависимости количества и ассортимента материалов от темпов и объемов производства такие применения носят условный характер. Во многих случаях нецелесообразно прекращать поставки ценностей в производственный процесс (например, при химическом производстве). Поэтому основной контроль пределов запасов происходит по факту, сравнивая нормативное потребление с фактическим. Возникают ситуации, когда отклонения вызваны изменением состава инвентаря или дефектами оборудования.

- Механизированный метод – зачастую в ситуациях, когда доставка товаров и материалов осуществляется транспортом, процесс подачи заявки как таковой отсутствует. Чаще всего данный метод используется для доставки добытого сырья, а контроль пределов фактически не ведется [6].

В целом перемещение ценностей можно разделить на две группы — движение с изменением материально-ответственного лица и без изменения него. Для аудитора важно оценить состояние переноса запасов из одной материальной ответственности в другую. Его недостатки влекут за собой ряд негативных последствий, таких как: потеря ценностей, несоответствие между фактическими данными и данными бухгалтерского учета, повышенный износ товаров и материалов (несоблюдение условий эксплуатации, повреждение при передаче), необоснованные закупки (закупки производятся случайным образом, поскольку фактическое состояние имущества неизвестно), сложность инвентаря. Аудитор должен уметь оценивать влияние текущего состояния процесса передачи.

Необходимо понимать, что при перемещении товаров и материалов имеет смысл ожидать определенную их потерю. Компания должна разработать стандарты потери товарно-материальных запасов при внутренних движениях. Это особенно актуально для товаров и материалов с высокой ликвидностью.

«Общий анализ запасов» заключается в определении имеющихся минимальных остатков товарно-материальных запасов.

Выделяют два основных вида неснижаемых остатков: фиксированный и динамичный. Минимальный баланс первого, основная цель создания которого заключается в обеспечении непрерывности деятельности с технологической точки зрения. При определении остатков данного вида предприятие должно исходить из соотношения затрат на их создание и хранение и величины риска последствий их отсутствия.

В противовес этому, динамический фиксированный остаток предполагает обеспечение непрерывности бизнеса с точки зрения производства. Одним из самых простых способов определения количества остатка является вычисление объема и ассортимента основных товаров и материалов, потребляемых в процессе производства в среднем за период максимально возможной длительности задержки их доставки. Его волатильность дает динамику производства, поэтому в зависимости от объема и ассортимента продукции значения и диапазон минимальных остатков товарно-материальных запасов должны изменяться, что подразумевает определенную периодичность пересчета остатков, а также определение списка ситуаций, когда он инициируется. В процессе расчета минимальных остатков необходимо соблюдать компромисс между интересами производства, желаемой ликвидностью активов и финансовыми показателями компании. Аудитор должен уметь оценивать точность и оптимальность выбранного предприятием коэффициента.

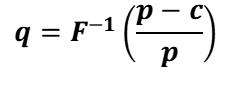

Следующим этапом является определение оптимального объема запасов. Базовая формула расчета данного показателя выглядит следующим образом [2]:

где: q – величина активов оптимальная;

p – цена продажи единицы ТМЦ;

с – цена покупки единицы ТМЦ;

F-1 – величина спроса (его функция) в единицах.

В данной модели присутствует существенный минус – величина спроса предполагает, с точки зрения статистики, что имеется нормальное распределение вариантов размера спроса.

Наконец, «Работа с неликвидами» строится на основании двух этапов:

— определение неликвидных товарно-материальных ценностей на предприятии

— определение их стоимости.

Процедура идентификации и определения номенклатуры неликвидных товаров и материалов является обычной практикой в процессе инвентаризации. Обязательное условие в ходе оценки состояния товарно-материального контроля – участие экспертов по соответствующим категориям запасов. Наиболее обоснованное решение должно быть сделано по крайней мере двумя экспертами с противоположными интересами.

Эффективная практика заключается в создании системы управления запасами, которая стимулирует минимизацию неликвидных товаров и материалов как с точки зрения образования, так и относительно хранения, например, путем проведения общего анализа запасов подпроцесса. Простейшие меры по минимизации объема подобных товаров и материалов включают соблюдение предписанных условий хранения и минимизацию запасов на складе.

Второй этап включает определение стоимости неликвидных активов и вариантов их дальнейшего использования. Аудитор должен помнить, что даже если запасы были признаны непригодными, они имеют определенную ценность. Эта стоимость складывается из стоимости компонентов, составляющих композицию, которые все еще могут использоваться с или без ограничений по прямому назначению.

Подобный процесс оценки связан с определенными рисками. Аудитора должно насторожить отсутствие положительного экономического эффекта от операций с неликвидными активами по данным бухгалтерского учета. Также следует обращать внимание на несоответствия при анализе процесса управления.

Подводя итог, необходимо еще раз отметить, что управление запасами является составной частью единой системы текущего управления оборотным капиталом предприятия. От эффективности этого процесса зависит возможность поддержания ликвидности и платежеспособности компании, поэтому так важно осуществлять контроль и аудит процессов управления запасами.

Библиографический список

1. Абжанова, Е. С., Никулина, С. Н. Анализ обеспеченности организации материально-производственными запасами / Е. С. Абжанова, С. Н. Никулина // Вопросы устойчивого развития общества. – 2020. – №3(2). – С. 489-495.2. Бердникова, Т. Б. Анализ и диагностика финансово – хозяйственной деятельности предприятия / Т. Б. Бердникова. – М.: ИНФРА-М, 2020. – 215 с.

3. Браткова, О. А. Управление запасами на предприятии в условиях цифровизации экономики / О. А. Браткова // Молодой ученый. – 2020. – № 14 (304). – С. 246-247.

4. Голубева, О. Л. Анализ и совершенствование процесса управления запасами производственного предприятия (на примере ООО "МедМат") / О. Л. Голубева // Вестник Совета молодых учёных и специалистов Челябинской области. – 2020. – № 4 (19). – С. 63-70.

5. Данилова, С. Ю., Пуденков, Е. В. Оптимизация уровня запасов производства с целью повышения конкурентоспособности предприятия с непрерывным циклом производства / С. Ю. Данилова, Е. В. Пуденков // Вестник Волжского университета им. В. Н. Татищева. – 2023. – № 2 (28). – С. 53-62.

6. Кузьминов, А. В. Методика активного реагирования при автоматизированном управлении запасами / А. В. Кузьминов // Вестник Тамбовского государственного технического университета, 2008. – № 14 (3). – С. 482-489.

7. Линдерс, М. Р. Управление снабжением и запасами. Логистика / М. Р. Линдерс, Х. Е. Фирон. – СПб.: Виктория плюс, 2012. – 217 с.

8. Майзлиш, А. В., Волынский, В. Ю. Алгоритм оперативного управления запасами материальных ресурсов производственных предприятий на основе ячеечной модели / А. В. Майзлиш, В. Ю. Волынский // Экономический анализ: теория и практика, 2019. – № 42 (393). – С. 22-34.

9. Проценко, О. Д. Организация планирования и управления материально-техническим снабжением / О.Д. Проценко. – М.: АНХ, 1982. – 148 с.

10. Янков, О. Г. Конкурентоспособность предприятия: оценка уровня и направления повышения / О. Г. Янков. – М.: Мысль, 2018. – 470 с.