Abstract: The article is devoted to the study of the problems of managing the accounts receivable of the enterprise. Based on the study and generalization of the main provisions of the process approach and financial management, the authors have revealed the main stages of the enterprise accounts receivable management process.

Keywords: accounts receivable, enterprises, process approach, accounts receivable management process.

В современных условиях экономической нестабильности эффективное управление дебиторской задолженностью становится одним из ключевых факторов обеспечения финансовой устойчивости предприятия. Дебиторская задолженность, являясь неотъемлемой частью оборотных активов предприятия, оказывает значительное влияние на его ликвидность и платежеспособность. Ее неконтролируемый рост может привести к дефициту денежных средств, увеличению рисков неплатежей и, как следствие, к ухудшению финансового состояния предприятия [1].

Актуальность исследования применительно к российским предприятиям обусловлена еще и тем, что значительная часть оборотных активов отечественных компаний сконцентрирована именно в дебиторской задолженности, что существенно снижает эффективность их деятельности и создает риски для финансовой стабильности.

В связи с этим возникает необходимость в развитии теоретико-методологических положений и практических рекомендаций по управлению дебиторской задолженностью предприятия на основе применения процессного подхода. Процессный подход к управлению дебиторской задолженностью представляет собой перспективное направление совершенствования финансового менеджмента, позволяющее рассматривать работу с дебиторской задолженностью как непрерывную последовательность взаимосвязанных действий (этапов управления), направленных на ускорение оборачиваемости дебиторской задолженности и снижение кредитных рисков[1] предприятия.

Теоретические аспекты управления дебиторской задолженностью компаний рассматривались в работах таких ученых как И.А. Бланк, В.В. Ковалев, Е.С. Стоянова, А.Д. Шеремет и др. Вопросы применения процессного подхода в управлении исследовали М. Хаммер, Дж. Чампи, В.Г. Елиферов, В.В. Репин и др. Однако специфика применения процессного подхода именно к управлению дебиторской задолженностью остается недостаточно изученной.

Целью данного исследования является развитие теоретико-методических аспектов применения процессного подхода к управлению дебиторской задолженностью предприятия.

Важно отметить, что процессный подход к управлению дебиторской задолженностью предприятия не противоречит общепринятой системной методологии, поскольку процесс управления является частью системы управления дебиторской задолженностью предприятия [2].

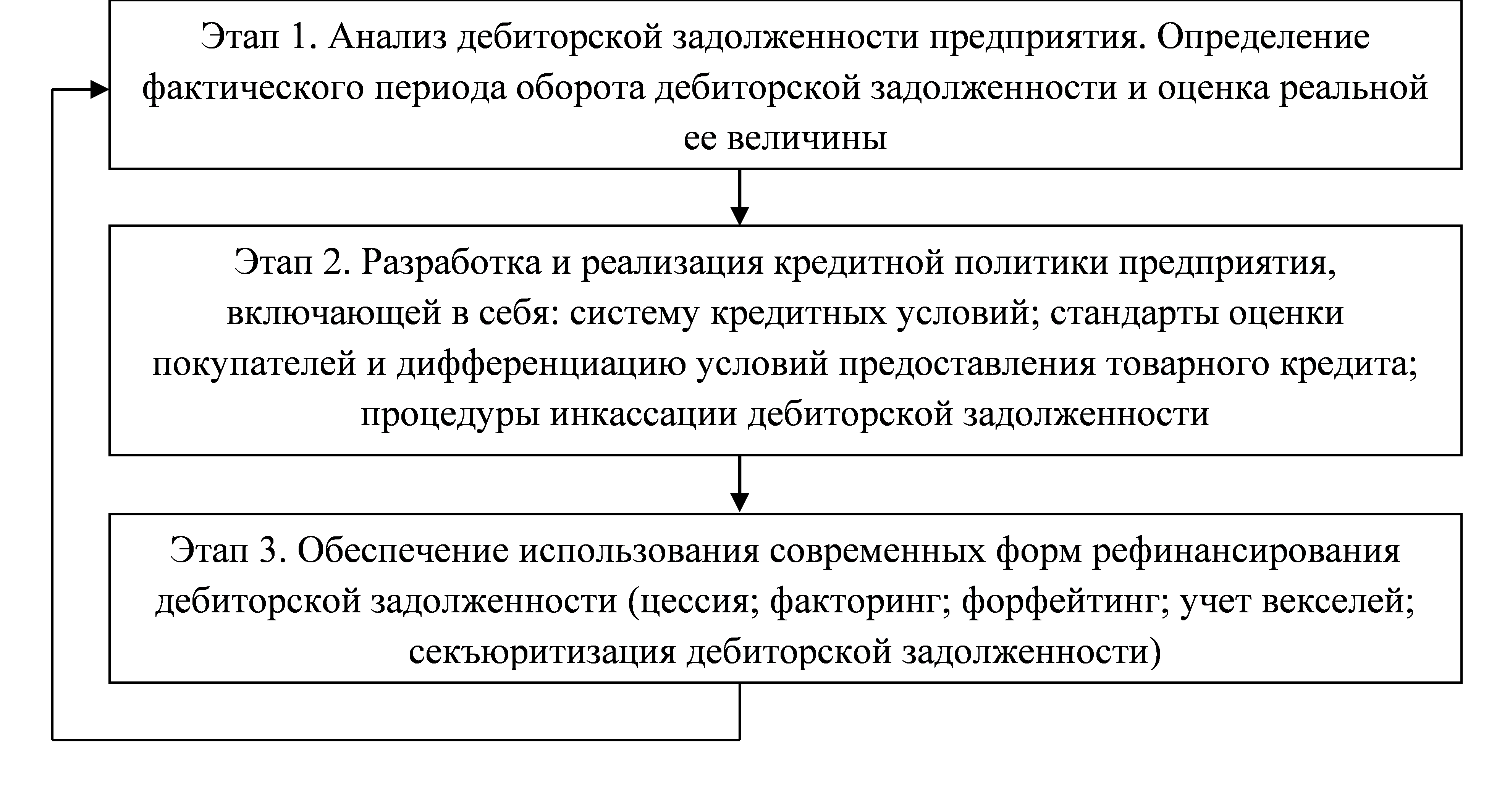

На основании изучения и обобщения основных положений процессного подхода и финансового менеджмента, нами выделены основные этапы процесса управления дебиторской задолженностью предприятия, представленные на рисунке 1.

Рисунок 1 – Основные этапы процесса управления дебиторской задолженностью предприятия[2]

Далее рассмотрим обозначенные на рисунке 1 этапы более подробно.

Этап 1. Анализ дебиторской задолженности предприятия. Определение фактического периода оборота дебиторской задолженности и оценка реальной ее величины

Первый этап процесса управления дебиторской задолженностью предприятия предполагает ее комплексный глубокий анализ. На данном этапе необходимо выявить реальный объем дебиторской задолженности и установить фактическую продолжительность её оборачиваемости. Чтобы реализовать поставленные задачи, проводится всесторонний анализ, включающий изучение как структурных изменений (вертикальный анализ), так и временной динамики (горизонтальный анализ) дебиторской задолженности.

В процессе исследования рассчитываются ключевые индикаторы результативности управления дебиторской задолженностью в прошлых периодах. Одним из важнейших таких показателей является коэффициент иммобилизации оборотного капитала в дебиторскую задолженность, который определяется путем деления суммы дебиторской задолженности на величину оборотных средств предприятия. Также оценивается скорость обращения долгов клиентов (коэффициент оборачиваемости дебиторской задолженности), который можно определить, поделив доходы от продаж на усредненную за год сумму задолженности покупателей. Кроме того рассчитывается продолжительность одного цикла взыскания долгов: для этого количество дней в анализируемом периоде делится на коэффициент оборачиваемости. Значимым параметром также выступает индекс иммобилизации средств в долгах дебиторов, представляющий собой величину, обратную коэффициенту оборачиваемости. Завершающим этапом становится оценка соотношения сумм, которые должны компании, и ее собственных обязательств перед кредиторами.

Помимо проведения горизонтального и вертикального анализа дебиторской задолженности и расчета перечисленных выше показателей, осуществляется исследование причин и условий формирования долговых обязательств, классификация по временным интервалам возникновения, а также ABC-анализ для ранжирования должников.

Ключевым аспектом первого этапа управления дебиторской задолженностью является оценка реальной ее стоимости. Чтобы установить подлинную стоимость долговых обязательств, необходимо выполнить несколько последовательных действий. Сначала проводится детальное изучение сроков просрочки платежей с учетом их значимости. Затем оценивается вероятность появления безвозвратных долгов и вычисляется их предполагаемый объем. Заключительным шагом становится определение фактической стоимости дебиторской задолженности путем вычитания суммы невозвратных долгов из общего объема задолженности.

Чтобы правильно оценить фактическую дебиторскую задолженность и сформировать необходимые резервы под сомнительные долги, необходимо выявить долю безнадежных к взысканию платежей. Анализ взвешенного старения дебиторских счетов позволяет установить истинные сроки погашения задолженности клиентами. При этом фактическая продолжительность возврата средств дебиторами обычно оказывается больше договорных сроков – разница составляет период взвешенного старения счетов. Такой анализ дает четкое понимание реальной ситуации с оплатой дебиторской задолженности [3].

В целях обеспечения платежеспособности предприятия на рассчитанную сумму безнадежных долгов должен быть сформирован резерв по сомнительным долгам. Далее осуществляется формирование кредитной политики предприятия, основанной на результатах проведенного анализа.

Этап 2. Разработка и реализация кредитной политики предприятия

При формировании кредитной политики предприятия особое внимание уделяется двум ключевым аспектам. Во-первых, разрабатывается комплексный механизм оценки финансовой надежности клиентов, на основе которого определяются индивидуальные условия предоставления товарного кредита – более надежным клиентам предлагаются привилегированные условия. Во-вторых, формируется детальная структура кредитных условий, включающая временные рамки товарного кредита, максимально допустимые суммы кредитования, механизмы скидок при досрочных платежах, санкции за нарушение платежной дисциплины, а также требования к обеспечению предоставляемых кредитов.

Система работы с должниками включает комплекс мер по взысканию средств. Среди них – механизм оповещения клиентов о предстоящих и просроченных платежах, возможность продления кредитных обязательств, а также правовые основания для инициирования процедуры банкротства в отношении неплатежеспособных контрагентов. Все эти инструменты являются частью политики по управлению дебиторской задолженностью и определяют порядок её инкассации.

Предприятия могут применять различные подходы к формированию своей кредитной политики. Наиболее распространенными являются три варианта кредитной политики:

- мягкая (агрессивная);

- сбалансированная (умеренная);

- жесткая (консервативная).

При выборе консервативной кредитной политики компания стремится максимально обезопасить себя от рисков невозврата средств. Такой подход подразумевает тщательную фильтрацию потенциальных заемщиков – компания намеренно ограничивает число клиентов, которым готова предоставить товарный кредит, исключая ненадежных партнеров. Кроме того, условия получения товарного кредита становятся более строгими и требовательными к заемщику. Консервативная политика минимизирует риски, но может ограничивать развитие бизнеса.

При агрессивной кредитной политике компания стремится к максимальной прибыли через привлечение большего количества клиентов, предоставляя им отсрочку платежей, несмотря на существенные риски. Такой подход характеризуется увеличенными сроками и объемами предоставления товарного кредита, возможностью продления отсрочки платежа, а также минимальными штрафными санкциями за просрочку платежей по договору. При этом отсутствуют какие-либо гарантийные обязательства по возврату средств.

При типичных рыночных условиях и стандартной деловой практике применяется сбалансированный подход к предоставлению товарного кредита. Умеренная кредитная политика подразумевает непродолжительные сроки погашения дебиторской задолженности и средний уровень риска. Данный формат предоставления товарного кредита считается наиболее распространенным, так как соответствует общепринятым рыночным практикам.

Выбирая тип кредитной политики, компании необходимо тщательно проанализировать множество экономических аспектов. Ключевую роль играет рыночный спрос на товары и услуги предприятия, а также текущая ситуация в конкретном рыночном сегменте. Важно также оценить производственный потенциал предприятия – сможет ли оно увеличить выпуск продукции при расширении продаж на условиях предоставления отсрочки платежа. Производственный потенциал оценивается не только наличием производственных площадей, но и достаточностью иных факторов производства (основных и оборотных средств, рабочей силы).

Макроэкономические показатели, такие как платежеспособность клиентов и общеэкономическая ситуация в стране и отрасли, также должны быть приняты во внимание при выборе типа кредитной политики. Особое значение имеет уровень инфляции – чем выше темпы роста цен, тем более разумно применять консервативный подход к предоставлению товарного кредита.

Еще одним значимым фактором выступает текущее финансовое состояние предприятия: фактический уровень его платежеспособности, финансовой устойчивости, деловой активности и рентабельности. Чем лучше финансовое состояние предприятия, тем больше оснований для смягчения кредитной политики с целью расширения доли рынка.

Немаловажную роль при выборе типа кредитной политики играет также существующая нормативно-правовая база и механизмы, позволяющие эффективно истребовать задолженность с должников.

Этап 3. Обеспечение использования современных форм рефинансирования дебиторской задолженности

Рефинансирование дебиторской задолженности – это система финансовых операций, обеспечивающих ускоренную конверсию дебиторской задолженности в денежные активы [4].

Одной из таких операций является цессия, при которой компания продает право на взыскание долга другой организации со скидкой от первоначальной суммы. Помимо цессии, современный финансовый рынок предлагает и другие механизмы: факторинговые операции, досрочную продажу векселей с дисконтом, форфейтинг для внешнеторговых сделок, а также секъюритизацию долгов. Все эти финансовые инструменты позволяют бизнесу оперативно получить денежные средства вместо ожидания оплаты от должников. Каждый метод имеет свои особенности и применяется в зависимости от конкретной ситуации – будь то обычная торговая задолженность или крупные международные контракты.

В соответствии с Гражданским кодексом РФ (статья 824), факторинг определяется как финансовое соглашение об уступке денежных требований [5]. При этом компания-поставщик передает банку или специализированной факторинговой компании права на получение оплаты по документам за отгруженные товары. Банки и факторинговые компании устанавливают комиссионное вознаграждение, рассчитываемое как процент от величины денежного требования к должнику, которое уплачивается компанией-поставщиком за проведение факторинговой сделки.

В том случае, если покупатель рассчитывается с поставщиком переводным векселем (траттой) при товарном кредите, можно провести процедуру учета векселей. Это позволяет поставщику досрочно получить деньги, продав банку вексельные обязательства своих покупателей. За такую услугу банк взимает комиссию в виде дисконта, размер которого определяется несколькими факторами. Ключевую роль играет установленная банком учетная ставка, а также сумма, указанная в векселе, и период до срока его погашения. Существует обратная зависимость между временем до погашения векселя и размером дисконта: чем ближе дата платежа, тем меньше комиссия банка. При этом действует прямая зависимость между номиналом векселя и размером удерживаемой банком суммы: более крупные векселя облагаются большим дисконтом.

При долгосрочных экспортных операциях активно применяется форфейтинг – финансовый инструмент, объединивший характеристики вексельного учета и факторинга. Суть данного механизма заключается в том, что форфейтор выкупает у экспортера авалированные векселя, выданные импортером. Это позволяет поставщику быстро получить финансирование, передав форфейтинговой компании коммерческие обязательства покупателя [6].

Еще одним механизмом рефинансирования дебиторской задолженности является ее секъюритизация. Секъюритизация дебиторской задолженности представляет собой трансформацию неликвидных активов в ликвидные ценные бумаги. Данный механизм позволяет компаниям-оригинаторам конвертировать свои требования к дебиторам в рыночные финансовые инструменты, тем самым оптимизируя структуру баланса и диверсифицируя источники финансирования.

Процесс секъюритизации дебиторской задолженности включает в себя несколько этапов:

- Формирование пула дебиторской задолженности. На данном этапе происходит тщательный отбор однородных высококачественных требований по строго установленным критериям, а также структурирование портфеля с учетом сроков, рисков и прогнозируемых денежных потоков.

- Создание специального юридического лица (SPV). В рамках данной структуры происходит обособление активов от рисков оригинатора, что позволяет повысить кредитное качество эмитируемых ценных бумаг.

- Выпуск ценных бумаг. SPV осуществляет эмиссию ценных бумаг (облигаций), обеспеченных будущим денежным потоком в виде погашения дебиторской задолженности.

Необходимо отметить, что секъюритизация дебиторской задолженности представляет собой довольно затратный механизм, ее применение целесообразно при условии наличия крупных объемов дебиторской задолженности.

Рассмотрев основные этапы процесса управления дебиторской задолженностью предприятия, подчеркнем, что их реализация представляет собой перманентно осуществляемый замкнутый цикл. Другими словами, после реализации мероприятий, предусмотренных кредитной политикой предприятия, а также применения современных форм рефинансирования дебиторской задолженности с целью ускорения ее оборачиваемости, необходимо вновь инициировать аналитический этап, чтобы оценить уровень эффективности управленческих воздействий и, при необходимости, внести корректировки в текущую кредитную политику предприятия.

Таким образом, внедрение процессного подхода к управлению дебиторской задолженностью позволяет предприятию существенно повысить эффективность работы с дебиторами за счет четкой регламентации, структурирования и автоматизации релевантных бизнес-процессов. Предложенная в исследовании последовательность этапов управления, включающая взаимосвязанные процессы анализа, контроля и оптимизации дебиторской задолженности, обеспечивает комплексный подход к решению данной проблемы. Особую значимость при этом приобретает формализация процедур оценки кредитоспособности контрагентов, установления кредитных лимитов, мониторинга задолженности и работы с просроченной задолженностью. Практическая реализация процессного подхода способствует минимизации рисков возникновения проблемной задолженности, оптимизации денежных потоков и, как следствие, повышению финансовой устойчивости предприятия.

[1] Под кредитным риском понимается возможность возникновения потерь в результате невыполнения контрагентом своих обязательств в соответствии с условиями договора. Название риска обусловлено тем, что дебиторская задолженность возникает при предоставлении предприятием товарного кредита своим контрагентам.

[2] Составлено авторами

Библиографический список

1. Гордеев М.А. Модель управления дебиторской задолженностью / М.А. Гордеев // Вестник Саратовского государственного социально-экономического университета. – 2010. – № 5 (34). – С. 120-123.2. Долгих М.А. Система управления дебиторской задолженностью предприятия / М.А. Долгих, В.Г. Пантюков // Экономические исследования и разработки. – 2024. – № 8. – С. 6-11.

3. Пантелеев А.П. Основы управления дебиторской задолженностью в компаниях нефтегазового сектора / А.П. Пантелеев, А.А. Пушина // Вопросы экономических наук. – 2016. – № 1 (77). – С. 100-103.

4. Финансовый менеджмент: учебное пособие / Ю.А. Долгих, Т.В. Бакунова, Е.А. Трофимова, Е.С. Панфилова; М-во науки и высшего образования РФ. – Екатеринбург: Изд-во Урал. ун-та, 2021. – 118 с.

5. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 13.12.2024) [Электронный ресурс] – Режим доступа: https://www.consultant.ru/ (дата обращения: 22.01.2025).

6. Дюсембаев К.Ш. Управление дебиторской задолженностью организации / К.Ш. Дюсембаев, М.К. Калибаев // Известия Иссык-кульского форума бухгалтеров и аудиторов стран Центральной Азии. – 2014. – № 4 (7). – С. 10-19.