Данная статья выполнена в рамках написания магистерской диссертации.

Статья выполнена под научным руководством к.э.н., доцента Секачевой А.Б., кафедра МЭО и внешнеэкономических связей, Дипломатическая академия МИД России.

Abstract: This article examines the impact of the strategy to diversify sources and routes of energy supplies on the economy of the European Union (EU) in the context of geopolitical crises, primarily the events of 2022. Based on the analysis of statistical data from Eurostat, IEA, BP Statistical Review, and other sources, key changes in the structure of EU energy imports in 2021-2024 have been identified. The paper pays special attention to an assessment of the economic consequences of diversification, including the impact on inflation, industrial production, trade balance, and public finances. Methods of comparative analysis, statistical data grouping, and regression analysis were used to identify the correlation between energy price dynamics and key EU macroeconomic indicators. Results show that, despite successes in reducing dependence on the former main supplier – Russia, diversification entails significant short-term costs and creates new challenges for the resilience and competitiveness of the European economy.

Keywords: European Union, energy security, supply diversification, energy imports, natural gas, LNG, inflation, economic consequences, REPowerEU, geopolitical risks.

Введение

Энергетическая безопасность, понимаемая как надёжный и устойчивый доступ к необходимым энергоресурсам по приемлемым ценам, является фундаментальным условием экономической стабильности и развития любого региона. Для Европейского союза, характеризующегося высокой зависимостью от импорта энергоносителей (около 60% валового внутреннего потребления энергии в 2021 г. [1]), проблема обеспечения энергобезопасности исторически имела стратегическое значение. Однако события 2022 года, приведшие к резкому сокращению и последующему практически полному прекращению поставок трубопроводного природного газа из России – крупнейшего на тот момент внешнего поставщика в ЕС – придали этой проблеме беспрецедентную остроту и срочность.

В ответ на возникший кризис Евросоюз в рекордные сроки разработал и начал реализацию комплексной стратегии REPowerEU [2]. Её ключевыми компонентами стали: 1) ускоренное сокращение спроса на газ через энергосбережение; 2) форсированное развитие возобновляемых источников энергии (ВИЭ); 3) масштабная диверсификация источников и маршрутов поставок ископаемого топлива, прежде всего природного газа. Именно последний компонент – диверсификация поставок – стал наиболее оперативной мерой по предотвращению физического дефицита газа в краткосрочной перспективе. [16, С.888]

Целью данной статьи является анализ влияния политики диверсификации энергопоставок на экономику Европейского союза, оценка её краткосрочных издержек и выявление среднесрочных рисков и возможностей.

Актуальность исследования обусловлена продолжающимся воздействием энергетического кризиса на экономику ЕС, необходимостью оценки эффективности принятых мер и выработки рекомендаций для дальнейшей адаптации энергетической политики в условиях высокой геополитической неопределённости.

Методологическая основа исследования

В процессе работы применялись такие общенаучные методы, как теоретико-методологический, статистический, графический анализ, наблюдение, сравнение, синтез, аналогия и обобщение, а также эконометрическое моделирование (регрессионный анализ).

Информационно-эмпирическую базу исследования составили труды российских и зарубежных учёных, диссертации по изучаемой проблеме, монографии, журналы, аналитические отчёты Международного энергетического агентства (IEA), Международного валютного фонда (IMF) и Международного агентства по возобновляемым источникам энергии (IRENA), а также ведущих исследовательских центров (Bruegel, OIES, Rystad Energy); данные отраслевых ассоциаций и бирж, таких как Gas Infrastructure Europe (GIE), Title Transfer Facility (TTF), S&P Global Commodity Insights; статистические данные, опубликованные Eurostat, Европейской комиссией, Европейским Центробанком (ECB), а также научные публикации и материалы международных научно-практических конференций по вопросам энергетической безопасности и экономики ЕС.

Динамика и структурные сдвиги в импорте энергоносителей в ЕС (2021-2024 годы)

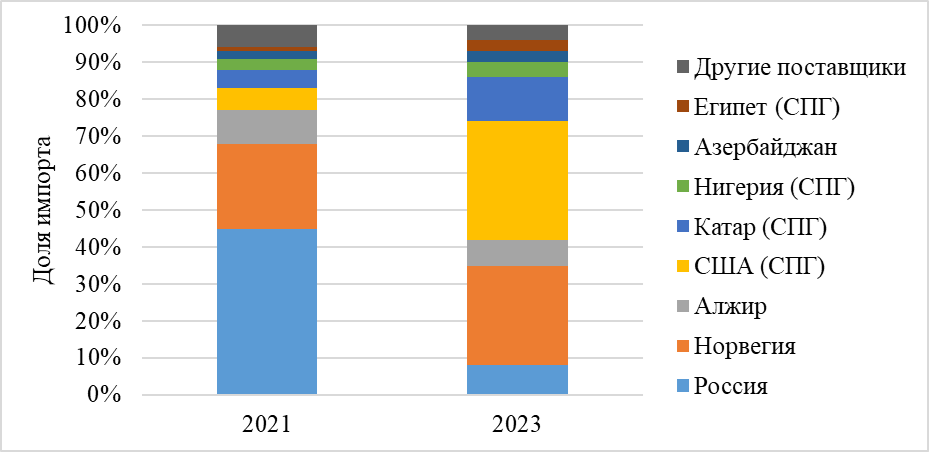

До 2022 года Россия была доминирующим поставщиком природного газа в ЕС, обеспечивая около 40-45% его суммарного импорта по трубопроводам [1, 3]. Поставки нефти и угля также были значительными. События 2022 года привели к стремительной перестройке потоков.

Ключевым изменением стал отказ от трубопроводного газа из России и его замещение сжиженным природным газом (СПГ) из других регионов (Рисунок 1). Доля российского газа в импорте ЕС упала с почти 45% в 2021 году до менее 10% к концу 2023 года [1, 5]. Основными источниками СПГ стали США (ставшие крупнейшим поставщиком газа в ЕС в целом), Катар, а также переориентированные поставки из таких стран, как Норвегия (увеличила трубопроводные поставки), Алжир, Нигерия, Азербайджан (трубопровод TAP). Значительно выросла роль Норвегии как основного трубопроводного поставщика. К 2024 году ЕС импортировал СПГ более чем из 20 стран мира [4].

Рисунок 1 – Структура импорта природного газа в ЕС по странам-поставщикам

Источник: составлено автором на основе данных Eurostat, BP Statistical Review 2023, IEA Gas Market Report Q1 2024

Что касается нефти, эмбарго ЕС на морские поставки российской нефти и ценовые ограничения G7 привели к значительной переориентации потоков. Россия увеличила поставки в Азию (прежде всего, в Индию и Китай), в то время как ЕС нарастил импорт из Норвегии, стран Персидского залива (Саудовская Аравия, Ирак, Кувейт), США, Казахстана и Азербайджана [3, 9]. Доля России в импорте нефти ЕС сократилась с около 25% в 2021 году до порядка 5% в 2023 году [1, 9].

Полный запрет на импорт российского угля в ЕС с августа 2022 г. привёл к увеличению поставок из США, Австралии, ЮАР, Колумбии и Индонезии [1, 3].

Диверсификация, особенно переход на СПГ, потребовала масштабных инфраструктурных преобразований:

- ЕС в срочном порядке развернул программу строительства и аренды плавучих регазификационных терминалов (FSRU). К началу 2024 года было введено в эксплуатацию более 25 FSRU, что существенно увеличило мощности по приёму СПГ [5, 10]. Были также ускорены проекты строительства стационарных терминалов.

- Активизировались работы по усилению внутренней газотранспортной сети ЕС для передачи газа с периферийных СПГ-терминалов (Испания, Португалия, Франция, Нидерланды, Италия, Греция, страны Балтии) вглубь континента, особенно в Германию и страны ЦВЕ [6, 10].

- Успешно выполнена задача по заполнению подземных хранилищ газа (ПХГ) до высокого уровня (более 90% к началу отопительных сезонов 2022/23 и 2023/24 годы) благодаря диверсифицированным поставкам и мерам по снижению спроса [5].

Экономические последствия диверсификации энергопоставок

Диверсификация источников энергии, особенно в сжатые сроки, оказала значительное, преимущественно негативное в краткосрочной перспективе, влияние на экономику ЕС.

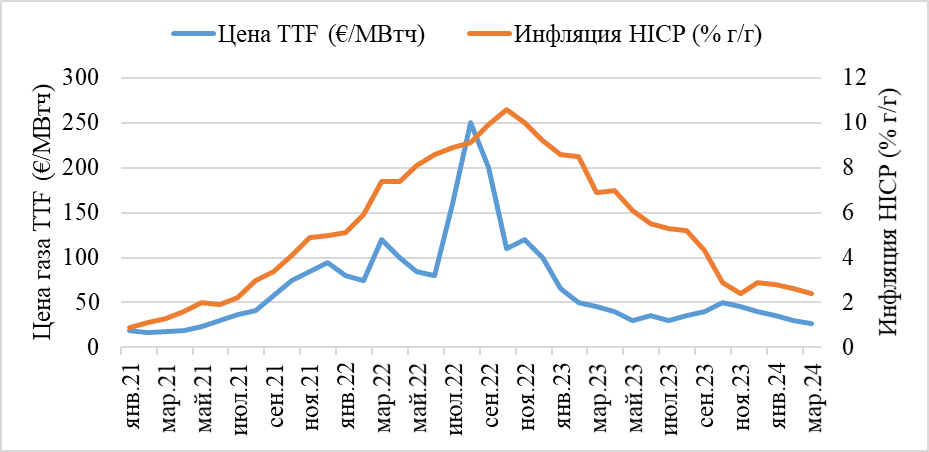

Цены на природный газ в Европе (биржевой индекс TTF) достигли исторических максимумов летом и осенью 2022 года, превысив 300 €/МВтч [11]. Цены на СПГ на спотовом рынке также резко выросли. Это стало ключевым драйвером рекордной инфляции в Еврозоне, пик которой пришёлся на октябрь 2022 года (10,6% г/г по Гармонизированному индексу потребительских цен – HICP) [12]. Энергетическая составляющая инфляции в пиковые моменты превышала 40% г/г.

В результате регрессионного анализа была установлена сильная положительная связь между ценами на газ и общей инфляцией в Еврозоне (Рисунок 2). Результаты эконометрической модели за период с января 2021 года по март 2024 года показывают:

HICP = 2,15 + 0,028 * Gas Price (TTF)

(R² = 0,72, P-Значение для коэффициента Gas Price < 0,001)

Это означает, что рост цены на газ на 10 €/МВтч ассоциировался, в среднем, с увеличением инфляции примерно на 0,28 процентных пункта. Пиковые цены на газ внесли вклад в инфляцию порядка 8-9 п.п.

Рисунок 2 – Корреляция между ценой газа TTF и инфляцией HICP в Еврозоне

Источник: составлено автором по данным Trading Economics и Eurostat

Резкий рост стоимости импорта энергоносителей на фоне стагнации экспорта привёл к рекордному дефициту торгового баланса ЕС в 2022 году (- 432 млрд евро против профицита в 111 млрд евро в 2021 году) [1]. Хотя цены на энергоносители снизились в 2023-2024 годах, а дефицит сократился, он остаётся существенно выше докризисного уровня. Диверсификация на более дорогостоящие источники (СПГ по сравнению с трубопроводным газом) внесла значительный вклад в этот дефицит.

Более того, правительства стран Евросоюза были вынуждены выделить колоссальные средства (по оценкам Bruegel, более 700 млрд евро в период с сентября 2021 по январь 2023 год [7]) на меры поддержки населения и бизнеса для смягчения удара от высоких цен на энергоресурсы: прямые выплаты, компенсации, субсидии, ценовые потолки. Это привело к существенному увеличению государственного долга и дефицита бюджета во многих странах ЕС, поставив под вопрос соблюдение фискальных правил Пакта стабильности и роста.

Помимо этого, энергоёмкие отрасли промышленности (химия, производство удобрений, металлургия, стекольная, керамическая промышленность) столкнулись с резким ростом издержек, подорвавшим их конкурентоспособность на глобальном рынке. [30, С.323] Это привело к сокращению или остановке производства на некоторых предприятиях, переносу мощностей в регионы с более доступной энергией (США, Азия), росту безработицы в отдельных секторах и регионах [13, 14]. Даже после снижения цен с пиков 2022 года, относительные цены на газ в ЕС остаются выше, чем в ключевых странах-конкурентах (США, Китай), создавая структурное давление на промышленность.

Таблица 1

Сводная таблица по экономическим последствиям диверсификации энергопоставок

| Показатель | 2021 | 2022 | 2023 |

| Дефицит торгового баланса ЕС (млрд евро) | -111 | -432 | -215 |

| Госрасходы на энергоподдержку (млрд евро) | 25 | 420 | 180 |

| Цена газа для промышленности (евро/МВтч) | 22 | 152 | 45 |

| Инфляция в Еврозоне (%) | 2,6 | 8,4 | 5,4 |

| Промышленное производство (% изменение) | 6,8 | -0,5 | -3,2 |

Источник: составлено автором на основе данных Eurostat, Bruegel и IMF

Новые вызовы и риски в рамках диверсифицированной модели

Несмотря на достигнутые успехи в физическом замещении российских энергоносителей, новая модель энергоснабжения ЕС порождает ряд серьёзных вызовов:

- Рынок СПГ глобален и конкурентен. ЕС теперь конкурирует за грузы с Азией. Любой рост спроса в Азии (например, из-за холодной зимы или возобновления роста экономики Китая) или перебои с поставками в ключевых странах-производителях (сбои на заводах, ураганы в США, геополитические инциденты) могут привести к резкому скачку цен в ЕС. Концентрация поставок СПГ из США (более 40% импорта СПГ в ЕС в 2023 году [4, 9]) создаёт новую зависимость.

- Поставки СПГ, особенно по спотовым контрактам, в среднем дороже, чем долгосрочные трубопроводные поставки (хотя и не всегда дороже пиковых цен на российский газ в 2022 году). Транспортировка, регазификация и необходимость поддержания избыточных мощностей (FSRU) также увеличивают конечную стоимость газа для потребителей.

- Несмотря на прогресс, внутренняя газотранспортная сеть ЕС всё ещё имеет ограничения для эффективного распределения больших объёмов СПГ, поступающего на периферийные терминалы, вглубь континента, особенно в Юго-Восточную Европу [6, 10]. Это создаёт региональные дисбалансы в доступности и цене газа.

- Зависимость от поставок из таких регионов, как Персидский залив или Африка, подвержена рискам региональной нестабильности, терроризма, пиратства. Транзитные маршруты (например, через Суэцкий канал) также уязвимы.

- Обеспечение единых подходов к заключению долгосрочных контрактов, развитию инфраструктуры и реагированию на кризисы среди 27 стран-членов ЕС остаётся сложной задачей. Существует риск фрагментации рынка и конкуренции между странами за СПГ-грузы в периоды дефицита.

Заключение

Диверсификация энергопоставок стала вынужденной и необходимой мерой для обеспечения физической безопасности энергоснабжения Европейского союза в условиях беспрецедентного кризиса 2022 года. Евросоюз продемонстрировал впечатляющую способность к быстрой адаптации, сумев в исторически короткие сроки практически полностью заместить огромные объёмы российского газа и нефти поставками из других регионов мира, прежде всего за счёт наращивания импорта СПГ и усиления внутренней инфраструктуры. [28, С.608] Тем не менее, достигнутая диверсификация пришла с высокой экономической ценой. Успех будет зависеть от способности ЕС ускорить реализацию других компонентов стратегии REPowerEU – прежде всего, повышения энергоэффективности и масштабного развёртывания возобновляемых источников энергии, которые позволят снизить общий спрос на импортируемое ископаемое топливо и создать основу для действительно устойчивой и суверенной энергетической системы. [31, С.123] Продолжение инвестиций в гибкость системы (хранилища, межсетевые соединения, управление спросом) и развитие внутреннего рынка энергии также остаются критически важными задачами. [27, C.73]

Библиографический список

1. Eurostat Database - Energy imports and dependency. – [Электронный ресурс]. – Режим доступа: https://ec.europa.eu/eurostat/databrowser/view/nrg_ind_id/default/table?lang=en (Дата обращения: 25.06.2025).2. REPowerEU Plan. COM(2022) 230 final. European Commission. – [Электронный ресурс]. – Режим доступа: https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=COM%3A2022%3A230%3AFIN (Дата обращения: 30.06.2025).

3. BP Statistical Review of World Energy 2023. – [Электронный ресурс]. – Режим доступа: https://www.bp.com/content/dam/bp/business-sites/en/global/corporate/pdfs/energy-economics/statistical-review/bp-stats-review-2023-full-report.pdf (Дата обращения: 02.07.2025).

4. IEA (2023), Gas Market Report, Q3-2023. – [Электронный ресурс]. – Режим доступа: https://www.iea.org/reports/gas-market-report-q3-2023 (Дата обращения: 05.07.2025).

5. GIE - Aggregated Gas Storage Inventory (AGSI+). – [Электронный ресурс]. – Режим доступа: https://agsi.gie.eu/ (Дата обращения: 15.08.2025).

6. State of the Energy Union Reports. European Commission. – [Электронный ресурс]. – Режим доступа: https://energy.ec.europa.eu/topics/energy-strategy/state-energy-union_en (Дата обращения: 15.08.2025).

7. Tagliapietra, S., Zachmann, G. et al. (2023). How to shield the green and digital transitions from the energy crisis. Bruegel. – [Электронный ресурс]. – Режим доступа: https://www.bruegel.org/dataset/national-policies-shield-consumers-rising-energy-prices (Дата обращения: 25.08.2025).

8. Hafner, M., Raimondi, P. P. (2023). Prospects for natural gas in Europe: Focus on LNG. Oxford Institute for Energy Studies. – [Электронный ресурс]. – Режим доступа: https://www.oxfordenergy.org/publications/prospects-for-natural-gas-in-europe-focus-on-lng/ (Дата обращения: 27.08.2025).

9. S&P Global Commodity Insights. European Energy Crisis Hub. – [Электронный ресурс]. – Режим доступа: https://www.spglobal.com/commodityinsights/en/ci/research-analysis/european-energy-crisis.html (Дата обращения: 28.08.2025).

10. European Network of Transmission System Operators for Gas (ENTSOG). Ten-Year Network Development Plan (TYNDP) 2022. – [Электронный ресурс]. – Режим доступа: https://www.entsog.eu/tyndp-2022 (Дата обращения: 29.08.2025).

11. Trading Economics. Dutch TTF Natural Gas. – [Электронный ресурс]. – Режим доступа: https://tradingeconomics.com/commodity/dutch-ttf-gas (Дата обращения: 29.08.2025).

12. Eurostat. HICP - annual inflation (rate of change). – [Электронный ресурс]. – Режим доступа: https://ec.europa.eu/eurostat/databrowser/view/PRC_HICP_MANR__custom_7082177/default/table?lang=en (Дата обращения: 30.08.2025).

13. IMF Regional Economic Outlook: Europe (October 2023) - Feeling the pinch from higher energy prices. – [Электронный ресурс]. – Режим доступа: https://www.imf.org/en/Publications/REO/EU/Issues/2023/10/17/regional-economic-outlook-for-europe-october-2023 (Дата обращения: 30.08.2025).

14. Rystad Energy (2023). European gas-intensive industries: Navigating through the energy crisis and beyond. – [Электронный ресурс]. – Режим доступа: https://www.rystadenergy.com (Дата обращения: 01.09.2025).

15. Глазьев С.Ю. Стратегия опережающего развития в условиях глобальной нестабильности. // Экономист. – 2023. – № 5. – С. 3-15.

16. Мировая энергетика и международные отношения: Сборник научных трудов / Под ред. А.В. Белова. – М.: ИМЭМО РАН, 2024. – 280 с.

17. Энергетическая дипломатия и экономика энергетики : монография / А. А. Серегина, О. Е. Василенко, Ю. К. Харакоз [и др.]. – Москва : Квант Медиа, 2025. – 330 с. – ISBN 978-5-605-26658-7.

18. Серегина, А. А. Проблемы и перспективы устойчивого развития мировой энергетики / А. А. Серегина, А. Б. Секачева. – Москва : Квант Медиа, 2024. – 150 с. – ISBN 978-5-605-18315-0.

19. Ператинская, Д. А. Место и роль Польши в обеспечении энергобезопасности Европейского союза / Д. А. Ператинская, А. Б. Секачева // Фундаментальные исследования. – 2024. – № 5. – С. 67-72. – DOI 10.17513/fr.43615.

20. Санкционный фактор трансформации российской и мировой экономики / Б. Б. Логинов, П. И. Толмачев, И. В. Сурма [и др.]. – Москва : Общество с ограниченной ответственностью «Научно-издательский центр ИНФРА-М», 2023. – 235 с. – ISBN 978-5-16-018195-0. – DOI 10.12737/1921361.

21. Секачева, А. Б. Энергетический фактор в отношениях ЕС со странами Северной Африки в контексте Зеленого курса / А. Б. Секачева // Проблемы национальной стратегии. – 2025. – № 1(88). – С. 156-179. – DOI 10.52311/2079-3359_2025_1_156.

22. Секачева, А. Б. Современное состояние энергетических отношений Евросоюза со странами Северной Африки и перспективы их развития / А. Б. Секачева // Вестник Дипломатической академии МИД России. Россия и мир. – 2024. – № 1(39). – С. 93-109.

23. Секачева, А. Б. Внешнеэкономические связи стран Магриба с Евросоюзом в условиях роста региональной и глобальной нестабильности / А. Б. Секачева // Ученые записки Крымского федерального университета имени В.И. Вернадского. Экономика и управление. – 2023. – Т. 9, № 1. – С. 101-115.

24. Шарупич, Е. О. «зеленая сделка» для Германии: возможности перехода и поиск компромисса / Е. О. Шарупич, А. Б. Секачева // Интеграционные процессы в современном геоэкономическом пространстве : МАТЕРИАЛЫ НАУЧНО-ПРАКТИЧЕСКОЙ КОНФЕРЕНЦИИ, Симферополь, 25 ноября 2022 года. – Симферополь: ФГАОУ ВО «Крымский федеральный университет имени В.И. Вернадского», 2022. – С. 472-474.

25. Дмитриева, А. Б. К вопросу о спорах, связанных с излишне уплаченными таможенными платежами и налогами / А. Б. Дмитриева // Таможенное дело. – 2015. – № 3. – С. 6-9.

26. Секачева, А. Б. Тенденции, особенности и проблемы развития атомной энергетики Франции / А. Б. Секачева // Мир новой экономики. – 2021. – Т. 15, № 3. – С. 85-96. – DOI 10.26794/2220-6469-2021-15-3-85-96.

27. Харакоз Ю.К. Особенности применения ERP-систем в управленческом учете // Аудитор. - 2015. - № 3. - С. 71-76.

28. Харакоз Ю.К. Тенденции развития финансово-технологических инноваций // Экономика и предпринимательство. 2022. № 11(148). С. 607-610.

29. Харакоз Ю.К. Особенности финансового обеспечения направлений стратегии устойчивого развития // Экономика и предпринимательство. 2022. № 11(148). С. 887-890.

30. Харакоз Ю.К. Направления трансформации современных финансовых рынков // Экономика и предпринимательство. 2023. № 1(150). С. 322-325.

31. Харакоз Ю.К. Трансформация энергетического рынка в условиях концепции устойчивого развития / Ю.К. Харакоз // В сборнике: Устойчивое развитие национальных экономик, регионов, территориально-производственных комплексов, предприятий в условиях глобализации. сборник научных трудов по материалам IV Международной научно-практической конференции. Донецк, 2025. - С. 121-126.