Abstract: The article examines credit as a service provided by credit institutions. Since lending to individuals is an important component in the modern world, the emphasis is on the monetary obligations of citizens, from the point of view of the legal and financial field. The purpose of the study is to show how the total volume of consumer debt is growing. The authors note that this problem is especially relevant for certain groups of the population, which confirms the need to tighten the regulator's requirements.

Keywords: debt burden, debt obligations, indebtedness of the population, consumer credit, overdue debt.

Кредит как форма предоставления денег во временное пользование не является чем-то новым или сугубо отрицательным явлением. К примеру, во многих развитых странах люди давно живут в системе, где кредит является нормой экономической жизни. Отрицательные последствия возникают от незнания базовых понятий управления денежными средствами.

Сегодня нас окружают призывы покупать. Нынешнее время – время общества потребления. Доступность кредитов и регулярные звонки из банков с предложением оформить кредит в один клик, безусловно приводят к бездумному использованию этого инструмента. В результате – пять кредитов у одного человека. Россияне оформляют займы в банках, микрофинансовых организациях, ломбардах. Одни занимают деньги, чтобы учиться, пройти лечение или сделать ремонт в квартире, другие чтобы «дожить до зарплаты». Все кредиты, которые берут граждане формируют общую долговую нагрузку.

Обязательство (долг) в рамках финансовых отношениях, связанных с необходимостью использования чужих денежных средств, существует в правовом поле достаточно давно. Правоотношения граждан и финансовых организаций по временному представлению финансовых ресурсов для первых обусловлено множеством факторов. Правовое регулирование осуществляется на основе гражданского законодательства в России. Это достаточно большая группа федеральных законов, направленных на легализацию финансовых правоотношений, реализацию и защиту прав граждан и финансовых структур, а также национальной экономики. Их можно условно подразделить на несколько групп:

— законы, опосредующие гражданские правоотношения в правовом поле государства (Гражданский кодекс Российской Федерации, Федеральный закон «О потребительском кредите(займе)» от 21.12.2013 № 353-ФЗ);

-законы, применяемые финансовыми организации в целях исключения или минимизации рисков (Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 № 115-ФЗ, Федеральный закон «О кредитных историях» от 30.12.2004 № 218-ФЗ);

-законы, обеспечивающие стабильность финансовых отношений (Федеральный закон «О страховании вкладов в банках Российской Федерации» от 23.12.2003 № 177-ФЗ);

-законы, обеспечивающие защиту прав потребителей финансовых услуг (Федеральный закон от 4 июня 2018 г. № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг»,);

-законы, определяющие правовой статус финансовой организации в национальной экономике (Федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395-1, Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 02.07.2010 № 151-ФЗ, Федеральный закон «О ломбардах» от 19.07.2007 № 196-ФЗ).

Безусловно, попытка классифицировать сущность правового регулирования и цели может показаться надуманной с той точки зрения, что любой нормативный акт реализует одновременно сразу две цели- регулирования и охраны отношений. В этой связи также актуальным является вопрос о пределах долговой нагрузки и «точки невозврата»- неплатежеспособности, имущественной несостоятельности, банкротства. По данным, опубликованным в средствах массовой информации, на основе данных Федресурса, в 2024 году число банкротств достигло максимума с момента введения данного института и достигло 431 940 человек, что выше прошлогоднего показателя на 23,6%. А общее количество граждан, признанных банкротами с 2015 года , составило боле 1,5 млн. [1].

Долговая нагрузка – это важный параметр, который говорит об уровне закредитованности граждан. Он формируется исходя из индивидуального показателя долговой нагрузки (ПДН), который есть почти у каждого гражданина ПДН – это отношение суммы ежемесячных платежей к доходу, который получает гражданин.

2020 год в России был странным с точки зрения финансов домохозяйств. Долговая нагрузка в то время увеличилась, тогда как реальные доходы населения не росли. Общий объем потребительской задолженности продолжает расти. Растет розничное кредитование домохозяйств и их просроченные задолженности.

По данным кредитного бюро в марте 2021 года россияне взяли рекордное количество потребительских кредитов. При этом средняя сумма кредита превысила 300 тыс. рублей [2].

Диаграмма 1. Задолженность россиян перед банками в трлн. руб. по годам.

В своей статье Мирошничеко И.С., анализируя динамику долговой нагрузки, подтверждает, что эта проблема особенно актуальна для определенных групп населения. Это пенсионеры, которые не совсем разбираются в условиях кредитования, люди с низкими доходами, жители моногородов, малонаселенных пунктов, граждане со сложной жизненной ситуацией [3].

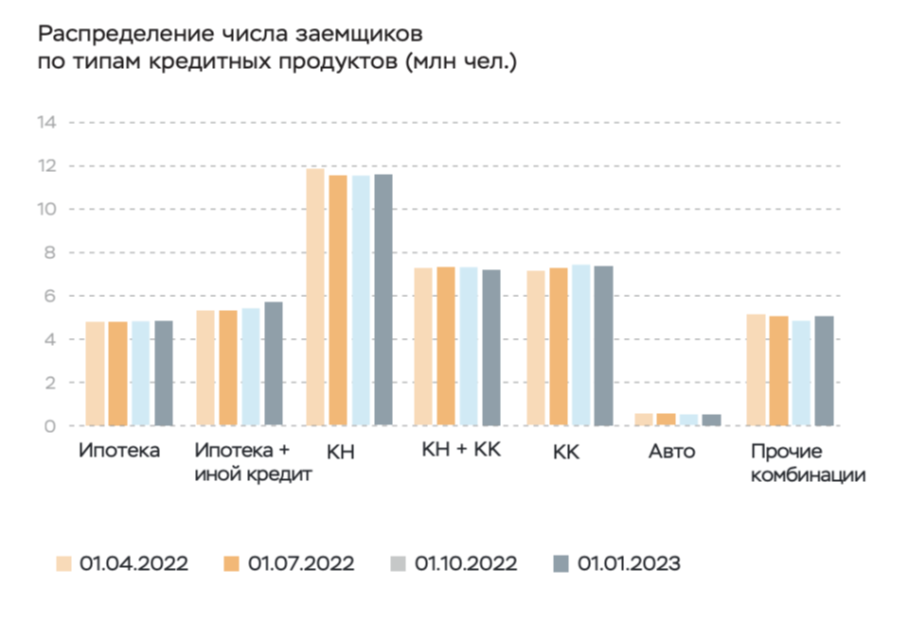

Рисунок 1. Динамика заемщиков в различных сегментах финансовых продуктах.

Основной драйвер кредитного портфеля физических лиц – это ипотека. Долг россиян по ипотеке превышает 11 трлн. рублей. В 2023 году количество ипотечных заемщиков превысило 10 млн. человек. У 46% из них есть еще как минимум, один другой кредит [4].

Средний долг заемщика по необеспеченным кредитам во 2-м квартале 2023 года, составил 930 тыс. рублей. Среднее количество кредитов у заемщиков, взявших необеспеченный кредит в 1- полугодии 2023 года – 2,8 штук (на начало года было 2,6 штук).

Известно, что первоначальный взнос по 6,2% ипотечных кредитов, выданных во втором квартале 2023 года, внесен за счет потребительского кредита.

В 2024 году наблюдается значительный рост долговой нагрузки населения по сравнению с 2023 годом. По информации Центробанка, средний размер долгов граждан вырос на 15% — если сравнивать с показателями 2023 года. Основная причина увеличение потребительских кредитов. Наблюдается рост кредитов на покупку бытовой техники, электроники, мебели. В течение 2024 года такая тенденция только усилилась, что привело к росту долговой нагрузки населения.

Таблица 1

Динамика выдачи потребительских кредитов в 2023-2024г.г., млн. ед.

| Кредитный продукт | Март 2024 г., млн. ед. | Апрель 2024г., млн. ед. | Динамика, в % |

| Потребительские кредиты | 3,51 | 3,36 | -4,3 |

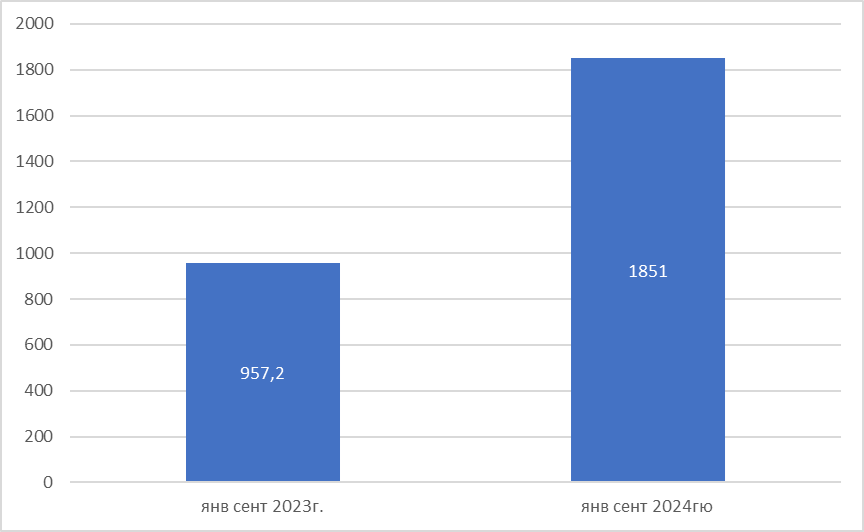

Продолжает увеличиваться число автокредитов по сравнению с показателями 2023 года [5].

Диаграмма 2. Объем выданных автокредитов в январе-сентябре 2023-2024г.г., млрд. рублей.

Диаграмма 2. Объем выданных автокредитов в январе-сентябре 2023-2024г.г., млрд. рублей.

Поэтому возвращаясь к вопросу долговой нагрузки и «точки невозврата», признание гражданина несостоятельным решает вопрос с его просроченной задолженностью для всех заинтересованных лиц (должника, кредиторов, государства)? Положительным моментом для отдельных категорий граждан можно назвать введение в 2020 году в Федеральный закон «О несостоятельности (банкротстве)» статьи 223.2 «Заявление гражданина о признании его банкротом во внесудебном порядке»- процедуры банкротства путем обращения через МФЦ, однако, оно доступно только для отдельных категорий граждан(пенсионеров по старости, граждан, получающих пособие в связи с рождением и воспитанием детей, при наличии длительных исполнительных производств) [6]. Поэтому, большинство граждан не могут претендовать на проведение данной процедуры.

Долговые обязательства одного члена семьи могут негативным образом отразиться на экономическом статусе всей семьи в целом. Институт раздела совместного имущества супругов или выдел доли в имуществе супругов является группой норм, которые позволяют кредиторам получить исполнение по обязательству одного из супругов. При этом законом не предусмотрен механизм защиты интересов детей от изменения имущественного состояния супругов [7].

Центральный банк применяет различные меры: устанавливает банковские лимиты на кредитование заемщиков с большой долговой нагрузкой; используют отказы по кредитным заявкам на низко обеспеченные кредиты; предоставляются потребительские кредиты только тем заемщикам, Персональный кредитный рейтинг (ПКР), которых соответствует приемлемым значениям.

Представляется, что денежные обязательства человека или семьи в целом являются одним из способов решения финансовых проблем, а также обстоятельством, которое относится к числу социальных рисков. Статистические данные не дают сомневаться, что кредитные (заемные) обязательства стали достаточно серьезной проблемой, требующей адекватной оценки, в первую очередь, осознанного выбора.

Библиографический список

1. Банкротами стали уже полтора миллиона россиян[Электронный ресурс] Режим доступа: Банкротами стали уже полтора миллиона россиян – Коммерсантъ (дата обращения: 18.06.2025).2. ЦБ наглядно показал, как растет закредитованность населения. [Электронный ресурс] Режим доступа: https://dzen.ru/a/ZUC0p_uJLECFVq68?ysclid=m3fzmiurgn187160238 (дата обращения 17.06.2025).

3. Мирошниченко, И. С. Анализ динамики долговой нагрузки населения России в 2019–2020 гг. Проблемы и пути решения / И. С. Мирошниченко. — Текст : непосредственный // Молодой ученый. — 2020. — № 49 (339). — С. 137-140. — URL: https://moluch.ru/archive/339/76137/ (дата обращения: 17.06.2025).

4. Гуковская А.А., В.А. Шумский Моделирование финансового и кредитного поведения населения / Вестник РГГУ. Серия «Экономика. Управление. Право», Российский государственный университет (РГГУ), 2020 №1. [Электронный ресурс] Режим доступа https://ideas.repec.org/a/aca/journl/y2020id241.html (дата обращения 17.06.2025).

5. НБКИ: в апреле 2024 года было выдано 3,36 млн. потребительских кредитов. [Электронный ресурс] Режим доступа: https://consult-cct.ru/nbki-v-aprele-2024-goda-bylo-vydano-336-mln-potrebitelskih-kreditov (дата обращения 17.06.2025).

6. Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ [Электронный ресурс]Режим доступа: Федеральный закон "О несостоятельности (банкротстве)" от 26.10.2002 N 127-ФЗ (последняя редакция) КонсультантПлюс(Дата обращения 18.06.2025).

7. Гражданский кодекс Российской Федерации. Федеральный закон от 30 ноября 1994 года № 51-ФЗ[Электронный ресурс] Режим доступа: https://normativ.kontur.ru/document?moduleId=1&documentId=475859&ysclid=mc3pjnbe4y141303049 (дата обращения 18.06.2025).