Abstract: ESG transformation of the energy sector of countries implies, first of all, its greening through decarbonization and transition to renewable energy sources. The article examines the features of the energy transition of the countries of Southeast Asia, predetermined by the differences in their economic development, geographical location and availability of natural resources. Almost all Southeast Asian countries have committed to achieving carbon neutrality by mid-century. It is shown that most countries are implementing a "fair" energy transition, combining the use of traditional hydrocarbon fuels with offsetting measures and renewable energy sources.

Keywords: ESG principles, carbon neutrality, climate projects, fair energy transition, Southeast Asian countries.

Экономический бум Юго-Восточной Азии был неоднозначным явлением.

В то время как он поднял миллионы из бедности и улучшил стандарты жизни, он сильно полагался на ископаемое топливо. Эта зависимость привела к усилению выбросов парниковых газов, загрязнению окружающей среды и обострению проблем здравоохранения, что сделало актуальным необходимость преобразования энергетики региона. Регион Юго-Восточной Азии (ЮВА) представляет собой крайне интересное поле для исследования особенностей энергетического перехода. Входящие в ЮВА страны находятся в разных условиях, как географических, так и экономико-политических. Экономики ведущих стран региона активно развиваются. Так, годовой рост ВВП в 2024-ом году во Вьетнаме составил 7,55%, для Брунея этот показатель составил 6%, Филиппины и Индонезия также вошли в число стран, чей годовой рост ВВП составил более 5%.[3]. Производства стран Юго-Восточной Азии работают не только на внутренний рынок, но также обеспечивают продукцию, значимую для всего мира. Например, Малайзия и Индонезия являются крупнейшими производителями пальмового масла, занимая долю в 85% мирового рынка. Для Вьетнама, Таиланда и Филиппин основной статьей экспорта являются машины и электрооборудование. Наращивание производственных мощностей стран ЮВА приводит к росту спроса на топливо в регионе. В период 2013-2023 гг. Индонезия, Вьетнам и Филиппины показали внушительный рост энергопотребления. И всё же, несмотря на наличие собственных электростанций и добывающих комплексов, страны ЮВА зависимы от импорта топлива, что ставит их экономику в уязвимое положение. Крайне важным является и экологический вопрос: государства декларируют большие цели в сфере декарбонизации, испытывая при этом недостаток средств и технологий. Возникает потребность в правильном определении приоритетов и оценке экономической способности стран провести переход. Всё это приводит к приоритезации энергетики и поиску странами инвестиций и партнерства в этой сфере.

Вьетнам. Вьетнам является одним из самых экономически активных государств Юго-Восточной Азии. Бо́льшая часть экспорта страны выражена поставками электроники, производство которой обусловлено иностранными инвестициями, преимущественно китайскими, и долголетним сотрудничеством с зарубежными транснациональными корпорациями.

В стране хорошо развита гидроэнергетика ‑ речная система Вьетнама позволяет гидроэнергии занимать почти треть объема производства электричества. По данным Международного агентства возобновляемых источников энергии (IRENA), в 2021 году Вьетнам занял место в 10 лучших странах с самой высокой установленной солнечной энергией. Тем не менее, экспоненциальное расширение солнечной энергии было остановлено из-за проблем с сетью. В результате, сегодня Вьетнам больше не входит в 10 лучших стран рейтинга. [4] Вьетнам также планирует увеличить свою ветряную мощности с нуля в 2023 году до 6 ГВт к 2030 году с целью 70-91,5 ГВт мощности ветряной мощности к 2050 году. Для достижения этой цели необходима квалифицированная рабочая сила, особенно для крупномасштабных оффшорных ветровых проектов.

Структура энергопотребления по видам топлива 2023 года представлена в таблице 1.

Таблица 1

Структура потребления электроэнергии стран Юго-Восточной Азии по видам топлива, эДЖ [2]

| Страна | Энергопотребление, эДж | Энергопотребление по видам топлива в 2023 году, эДж | ||||||

| 2013 | 2023 | Нефть | Газ | Уголь | Атомная энергия | Гидро | ВИЭ | |

| Вьетнам | 2.37 | 4.89 | 1.20 | 0.26 | 2.32 | — | 0.76 | 0.36 |

| Индонезия | 6.52 | 10.11 | 3.1 | 1.64 | 4.23 | — | 0.23 | 0.83 |

| Таиланд | 4.73 | 5.01 | 2.31 | 1.70 | 0.6 | — | 0.06 | 0.33 |

| Малайзия | 3.91 | 4.81 | 1.79 | 1.66 | 0.98 | — | 0.29 | 0.08 |

| Сингапур | 2.29 | 3.47 | 2.99 | 0.44 | 0.01 | — | — | 0.02 |

| Филиппины | 1.39 | 2.19 | 0.93 | 0.12 | 0.89 | — | 0.10 | 0.17 |

По данным 8-го Энергетического отчета АСЕАН, Вьетнам всецело относится к странам-импортерам ископаемого топлива.[1] Находясь на третьем месте по запасам ископаемого топлива сразу после Индонезии и Мьянмы, Вьетнам в последние годы активно привлекает инвестиции и партнеров в области разработки месторождений нефти и газа на своей территории. Перед государством стоят несколько противоречивые задачи: с одной стороны, достижение энергетической независимости, а с другой ‑ активное развитие ВИЭ при активном сотрудничестве с крупными энергетическими державами, такими как Китай и Россия.

В ежегодном ранжировании Содействие эффективному энергетическому переходу 2024 (Fostering Effective Energy Transition 2024) страна занимает 32 позицию из 120, что свидетельствует об уверенном движении государства в сторону энергетического перехода.[5]

Возобновляемые источники энергии играют важную роль в планах Вьетнама и представляют большой потенциал для развития энергетики страны.

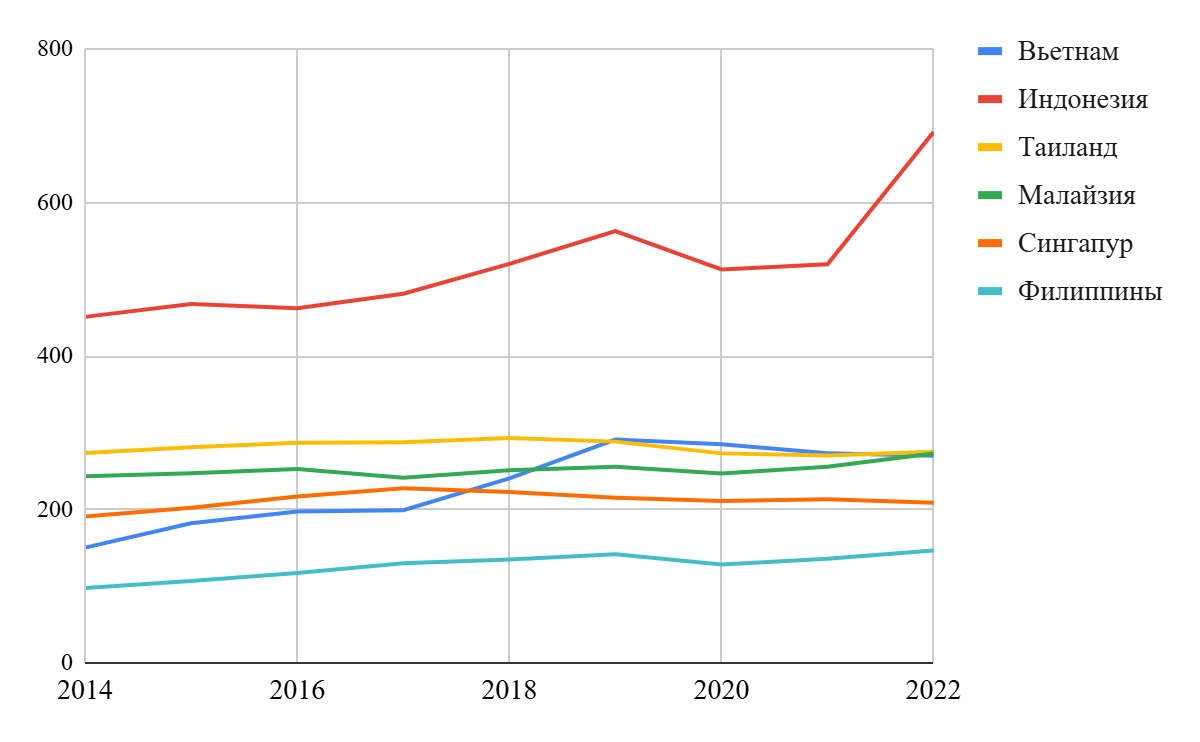

Рисунок 1. Выбросы СО2, млн тонн [6]

В рамках программы, нацеленной на 100% электрификацию стран АСЕАН, Вьетнам добился этого результата в 2021 году.[1] Как и многие страны ЮВА, Вьетнам поставил целью нулевые выбросы углерода к 2050 году, но мониторинг АСЕАН от 2023 года показывает отставание от сценария (см. рис.1).

Индонезия. Индонезия ‑ страна-архипелаг, где основным двигателем экономики является каменный уголь, месторождения которого по большей части сосредоточены на острове Калимантан. Добываемый уголь преимущественно экспортируется в Китай, Японию, Филиппины, Малайзию и Республику Корея. Импортирует же Индонезия нефть и газ. Используя ископаемое топливо в больших масштабах, Индонезия является одним из крупнейших эмитентов СО2 в мире (см. рис.1).

Спрос и потенциал для возобновляемых источников энергии в Индонезии растут. Это связано с надежным экономическим развитием, стабильным ростом населения и увеличением урбанизации за последнее десятилетие.

Индонезия стремится к сложному переходу от угля, который потребует согласованных усилий со стороны правительства, промышленности, финансовых учреждений и сообществ. Резкий отказ от этого вида топлива поставил бы страну в опасное положение, подвергнув риску устойчивое развитие государства и благосостояние населения. Поэтому помимо развития ВИЭ, для Индонезии особенно остро стоит вопрос не только энергетического перехода, но и модернизации имеющихся производственных структур, внедрения современных методов фильтрации. Согласно Национальному плану развития электроэнергетики, наибольший прирост мощностей ВИЭ придется на солнечную энергию (17 млн кВт), за которой следуют гидроэнергетика (16 млн кВт) и геотермальная энергия (5 млн кВт). Остальные 12 млн кВт придутся на другие возобновляемые источники, такие как ветер и биомасса..

Таиланд. За декаду с 2013 по 2023 год энергопотребление Таиланда выросло, что показывает стремление государства к увеличению своей энергетической автономии. Однако значение этого показателя отстает от других стран региона. Пока Таиланд является активным импортером ископаемого топлива: нефть преобладает в структуре энергопотребления страны.

Таиланд установил амбициозные климатические цели, стремясь к углеродной нейтральности к 2050 году. Для достижения этих целей Таиланд реализует многомерную стратегию, которая уравновешивает экономический рост с устойчивостью, используя технологические инновации и международное сотрудничество.

Малайзия. Малайзия являлась вторым по величине производителем нефтепродуктов в Юго-Восточной Азии и пятым по величине экспортером сжиженного природного газа (СПГ) в 2023 году. Малайзия удачно расположена в Южно-Китайском море и граничит с проливом Малакки, где проходят стратегически важные морские маршруты транспортировки углеводородов.

Национальная нефтяная компания Малайзии Pertonas к 2028 году построит первый биоперерабатывающий завод по производству устойчивого авиационного топлива и биодизеля. В качестве сырья будут использовать отработанные растительные масла, животные жиры, отходы от переработки растительных масел и микроводоросли.

Согласно дорожной карте национального энергетического перехода, Малайзия планирует достичь 70% доли установленных мощностей ВИЭ к 2050 году.

Сингапур. Доля ВИЭ в энергетике составила менее 0,6%. Сингапур не имеет обширных территорий, и это является сильным ограничивающим фактором для внедрения солнечной или ветряной энергетики. Основным источником энергии страны являются продукты нефтепереработки, которые также обеспечивают большую долю экспорта страны.

Тем не менее, в документе “Singapore Green Plan 2030” от 2021 года, определены цели зеленого развития. Они связаны с развитием солнечной энергетики, созданием устойчивой энергосети и системы энергонакопителей. Сингапур – крупнейший финансовый центр, нефтяной хаб и город-порт. Развитие цифровой экономики предъявляет повышенный спрос на электроэнергию.

Филиппины. Филиппины ‑ государство-архипелаг, поэтому особым вызовом для него стоит развитие единого энергетического комплекса. Филиппины обладают собственными запасами ископаемого топлива, такого как уголь, природный газ и нефть.

В регионе Юго-Восточной Азии Филиппины являются страной с незначительной скоростью энергетического перехода. Обусловлено это в основном большими затратами, необходимыми для преобразования энергетики, которые страна себе пока не может позволить. Справедливости ради надо сказать, что и выбросы CO2 Филиппин измеряются меньшими значениями (см. рис.1).

Несмотря на зависимость производства и экономики от ископаемого топлива, правительство Филиппин внедряет различные механизмы для облегчения перехода к возобновляемой энергии. Одной из ключевых инициатив является Закон 2008 года о возобновляемой энергии, который поощряет инвестиции в проекты ВИЭ, предоставляя такие стимулы, как налоговые каникулы и гарантированный доступ к энергосети. Законодательство направлено на увеличение доли возобновляемых источников энергии в энергоснабжении страны до 35% к 2030 году и 50% к 2040 году.

Практически все страны ЮВА взяли обязательства достичь углеродной нейтральности к середине века. Большинство стран осуществляют «справедливый» энергопереход, сочетая использование традиционного углеводородного топлива с компенсационными мероприятиями и возобновляемых источников энергии.

Библиографический список

1. ACE (2024) 8th ASEAN Energy Outlook (AEO8) [Текст] / ACE (2024) — Volume 8. — Jakarta: ASEAN Centre for Energy (ACE), 2024 — 204 c. (дата обращения: 14.02.2025).2. Annual Report 2022-2023 / [Электронный ресурс] // EVN : [сайт]. — URL: https://en.evn.com.vn/d6/news/Annual-Report-2022-2023-6-13-4094.aspx (дата обращения: 14.02.2025).

3. GDP Annual Growth Rate | Asia / [Электронный ресурс] // TRADING ECONOMICS : [сайт]. — URL: https://tradingeconomics.com/country-list/gdp-annual-growth-rate?continent=asia (дата обращения: 14.02.2025).

4. Country Rankings / [Электронный ресурс] // IRENA : [сайт]. — URL: https://www.irena.org/Data/View-data-by-topic/Capacity-and-Generation/Country-Rankings (дата обращения: 14.02.2025).

5. Fostering Effective Energy Transition / [Электронный ресурс] // World Economic Forum : [сайт]. — URL: https://www3.weforum.org/docs/WEF_Fostering_Effective_Energy_Transition_2024.pdf (дата обращения: 14.02.2025).

6. Statistical Review of World Energy / [Электронный ресурс] // Energy Institute : [сайт]. — URL: https://www.energyinst.org/statistical-review (дата обращения: 14.02.2025).