Abstract: This article examines the impact of international tax agreements on cross-border transactions and the development of business strategies by multinational companies. It explores the role of such agreements in eliminating double taxation, reducing tax burdens, and creating a predictable legal environment for international business. It analyzes the influence of tax agreements on jurisdiction selection, cross-border transaction structuring, and corporate strategy optimization in light of recent trends in tightening tax regulations. Particular attention is given to how companies adapt to changes in international tax agreements and their impact on transnational investment flows.

Keywords: international tax agreements, transnational transactions, tax optimization, jurisdiction selection, investment strategies, tax regulation.

Введение

Глобализация экономики приводит к росту транснациональных сделок, однако различия в национальных налоговых системах создают значительные барьеры для бизнеса. Компании, ведущие деятельность в нескольких юрисдикциях, сталкиваются с проблемами двойного налогообложения, фискальной неопределенности и административных сложностей. Для устранения этих препятствий государства заключают международные налоговые соглашения, регулирующие вопросы распределения налоговых обязательств и устранения избыточного налогового бремени.

Основной задачей таких соглашений является создание предсказуемой и стабильной налоговой среды, которая способствует трансграничному движению капитала, товаров и услуг. Они предусматривают механизмы избежания двойного налогообложения, такие как метод зачета и освобождения, а также включают препятствующие уклонению от уплаты налогов положения. В результате компании получают возможность более эффективно выстраивать свои финансовые стратегии и оптимизировать налоговую нагрузку.

Международные налоговые соглашения также оказывают значительное влияние на корпоративные стратегии. При выборе юрисдикций для инвестиций, создании холдинговых структур и заключении международных контрактов компании учитывают налоговые режимы и условия, установленные двусторонними и многосторонними соглашениями. Это делает налоговую политику государств важным фактором, который определяет направление международных экономических потоков. Цель данной статьи – исследовать, каким образом международные налоговые соглашения упрощают транснациональные сделки, создавая благоприятные условия для компаний.

Основная часть. Международные налоговые соглашения как инструмент регулирования транснациональных сделок

Современная мировая экономика характеризуется высокой степенью интеграции, что приводит к увеличению количества транснациональных сделок и необходимости их эффективного налогового регулирования. Каждое государство стремится к формированию благоприятных условий для привлечения инвесторов, однако различия в налоговых системах создают существенные барьеры. Без международного сотрудничества компании, ведущие деятельность в нескольких юрисдикциях, сталкиваются с риском двойного налогообложения, когда один и тот же доход облагается налогами в разных странах.

Для решения этой проблемы государства заключают международные налоговые соглашения об избежании двойного налогообложения (Double Taxation Agreements, DTA), основная цель которых заключается не только в устранении двойного налогообложения, но и в предотвращении налоговой дискриминации, а также в создании более предсказуемых условий для транснациональной экономической деятельности.

Эти соглашения регулируют налоговые обязательства компаний и физических лиц, распределяя права налогообложения между странами. Они устанавливают принципы налогообложения доходов от различных видов деятельности, включая прибыль предприятий, дивиденды, проценты и роялти, а также содержат механизмы урегулирования налоговых споров.

Стоит отметить, что двойное налогообложение может происходить из-за разницы в национальных подходах к определению налогового резидентства и порядка налогообложения доходов. Для предотвращения таких ситуаций международные соглашения предлагают два основных метода: освобождение от налогообложения (exemption method) и зачет налогов (credit method) (таблица 1).

Таблица 1

Основные механизмы устранения двойного налогообложения в международных соглашениях [1, 2]

| Механизм | Описание | Пример применения |

| Метод освобождения | Доход, уже обложенный налогом в одной стране, не подлежит налогообложению в другой. | Германия освобождает от налогов доход немецкой компании, полученный во Франции. |

| Метод зачета | Налог, уплаченный за границей, засчитывается в счет налогов, подлежащих уплате в стране резидентства. | США разрешают резидентам вычитать налоги, уплаченные в других странах, из национального налогового обязательства. |

Международные налоговые соглашения часто содержат положения о взаимном обмене налоговой информацией, что способствует повышению прозрачности финансовых потоков, усилению налогового контроля и снижению рисков уклонения от налогообложения путем использования непрозрачных корпоративных структур и офшорных схем. Это особенно важно в свете современных тенденций к ужесточению налогового регулирования и борьбы с размыванием налоговой базы и выводом прибыли из-под налогообложения (Base Erosion and Profit Shifting, BEPS) [3].

Транснациональные сделки связаны как с налоговыми обязательствами, так и с административными процедурами, которые могут создавать дополнительные препятствия для бизнеса. В отсутствие международных соглашений компании вынуждены тратить значительные ресурсы на соблюдение различных налоговых требований в каждой отдельной стране, что увеличивает издержки и замедляет процессы международного взаимодействия.

Благодаря налоговым соглашениям процедура налогообложения становится более унифицированной, что облегчает ведение трансграничной деятельности. Компании получают возможность заранее прогнозировать налоговые обязательства и минимизировать риски, связанные с возможными изменениями налоговой политики. Дополнительно соглашения могут содержать положения об упрощенных процедурах разрешения налоговых споров, включая механизмы взаимного согласования (Mutual Agreement Procedure, MAP). Этот инструмент позволяет компаниям избежать длительных судебных разбирательств, оперативно разрешая конфликты между налоговыми органами разных стран.

Влияние международных налоговых соглашений на стратегии транснациональных компаний

Налоговые договоренности между странами оказывают значительное влияние на стратегические решения транснациональных компаний, поскольку позволяют оптимизировать налоговые обязательства. В свете высокой налоговой нагрузки и жесткой конкуренции компании стремятся снизить издержки, что делает использование соглашений важным инструментом финансового планирования.

Одним из ключевых механизмов оптимизации является выбор юрисдикции, в которой доходы облагаются по наиболее выгодной ставке. Такие соглашения могут предусматривать пониженные ставки налогообложения на дивиденды, проценты и роялти, что позволяет компаниям перераспределять доходы между подразделениями, находящимися в разных странах [4]. Компании также используют возможности, предоставляемые международными налоговыми соглашениями, для оптимизации распределения прибыли между дочерними структурами. Хотя данный подход может привлекать внимание налоговых органов с точки зрения соответствия принципам налоговой прозрачности, применение международных соглашений предоставляет компаниям возможности для минимизации налоговой нагрузки в рамках правового регулирования, однако граница между легальной оптимизацией и агрессивным налоговым планированием остается предметом дискуссий.

Одной из широко применяемых стратегий является создание холдинговых структур в юрисдикциях, имеющих разветвленную сеть международных налоговых соглашений, что способствует оптимизации налогообложения и упрощению транснациональных финансовых операций. Такие государства, как Нидерланды, Люксембург и Сингапур, активно привлекают международный бизнес, предлагая благоприятные налоговые условия. Компании создают холдинговые структуры в данных юрисдикциях с целью использования преимуществ международных налоговых соглашений, позволяющих снизить налоговую нагрузку на доходы, полученные от иностранных активов [5].

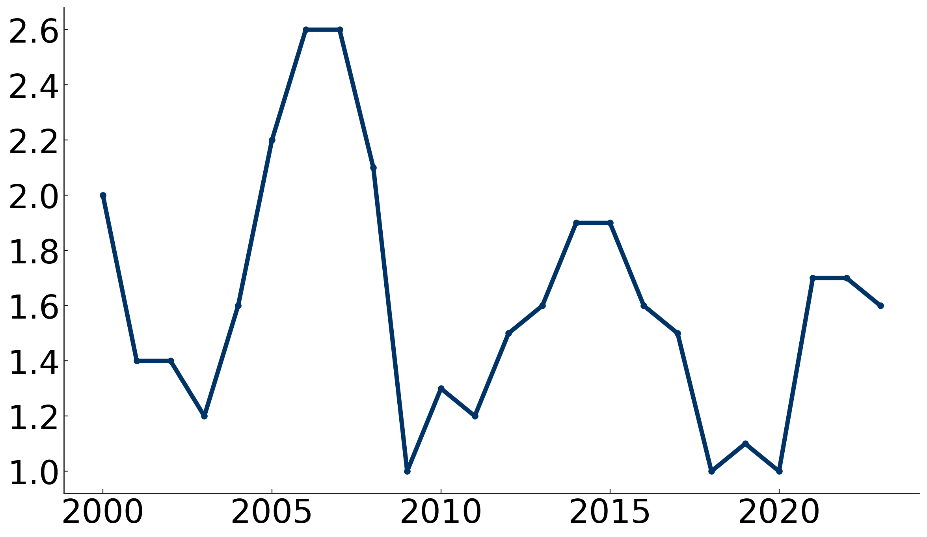

Налоговые соглашения оказывают прямое влияние на потоки международных инвестиций, так как они создают более благоприятные условия для ведения бизнеса и снижают риски, связанные с двойным налогообложением. Государства, которые заключают соглашения с ключевыми торговыми партнерами, привлекают больше инвесторов, поскольку обеспечивают предсказуемую налоговую среду и устраняют препятствия для трансграничного движения капитала. Динамика корпоративных налоговых поступлений в США отражает влияние международных налоговых соглашений и эволюции налогового законодательства. Согласно статистике [6], в 2023 году этот показатель составил $420 млрд, что примерно соответствует 1,6% ВВП страны (рис. 1).

Рисунок 1. Корпоративные налоговые поступления в США, в % от ВВП

При этом номинальная ставка корпоративного налога в США составляет примерно 21%. Для сравнения, средняя ставка корпоративного налога в Европе находится на уровне 21,3%, что ниже среднего мирового уровня в 23,45% [7].

При принятии решений об инвестициях компании анализируют как налоговую нагрузку, так и наличие защитных механизмов, таких как арбитражные процедуры для разрешения налоговых споров. Если соглашение предусматривает эффективный механизм разрешения конфликтов между налоговыми органами, это снижает риск неопределенности и дает инвесторам дополнительные гарантии.

Соглашения также влияют на выбор формы финансирования зарубежных подразделений. При трансграничном финансировании компания может выбрать между капитализацией дочерней структуры и предоставлением ей займа. В последнем случае проценты по займу могут облагаться налогом по сниженной ставке или вообще освобождаться от налогообложения в соответствии с соглашением, что делает такой способ финансирования более выгодным.

Транснациональные компании вынуждены постоянно адаптировать свои стратегии к изменениям в международных налоговых соглашениях. В последние годы наблюдается тенденция к ужесточению налогового регулирования, что во многом связано с реализацией плана BEPS. Введение многостороннего инструмента MLI (Multilateral Instrument) значительно повлияло на международное налогообложение, позволив государствам изменять налоговые соглашения без необходимости двустороннего пересмотра каждого договора. Помимо модификации соглашений, страны усиливают налоговый контроль, внедряя дополнительные механизмы, такие как обновленные правила CFC (Controlled Foreign Companies), направленные на борьбу с использованием низконалоговых юрисдикций. В ответ на эти изменения компании пересматривают свои корпоративные структуры, адаптируя стратегии налогового планирования, сокращая использование офшоров и повышая прозрачность налоговой отчетности [8].

Выводы

Международные налоговые соглашения играют важную роль в развитии транснациональных сделок, устраняя налоговые барьеры, снижая административные издержки и повышая предсказуемость налоговой среды. Они позволяют компаниям минимизировать налоговые обязательства, оптимизировать корпоративные структуры и принимать более взвешенные инвестиционные решения. В то же время современные тенденции в налоговом регулировании требуют от бизнеса гибкости и адаптации к изменениям в соглашениях, что делает налоговое планирование неотъемлемой частью стратегического управления. В условиях глобализации эффективность использования таких соглашений становится важным фактором успешной международной деятельности, обеспечивающим оптимизацию налоговых обязательств и снижение регуляторных рисков.

Библиографический список

1. Ponomarev E.V. The role of technological innovations in enhancing consumer protection in the financial sector // Dnevnik nauki. 2024. № 6. [Electronic resource]. URL: http://www.dnevniknauki.ru/images/publications/2024/6/technics/Ponomarev.pdf (дата обращения: 08.02.2025). EDN: NVGWQM2. Leduc S., Michielse G. Are tax treaties worth it for developing economies? //Corporate Income Taxes under Pressure: Why Reform Is Needed and How It Could Be Designed. 2021. P. 123.

3. Gupta S., Mittal P. Base Erosion and Profit Shifting: The New Framework of International Taxation //Journal of Business Management and Information Systems. 2015. Vol. 2. №. 2. P. 108-114.DOI: 10.48001/jbmis.2015.0202009

4. Шпырко П.С. Международные налоговые соглашения: анализ принципов и механизмов противодействия уклонению от уплаты налогов // Аграрное и земельное право. 2023. №. 8 (224). С. 40-43.

5. Lejour A. The rise of tax havens and conduit countries from the early 2000s //Tax Evasion and Tax Havens since the Nineteenth Century. Cham : Springer International Publishing, 2023. P. 139-157.DOI: 10.1007/978-3-031-18119-1_7

6. Corporate income tax revenues and forecast in the United States from 2000 to 2034 / Statista // URL: https://www.statista.com/statistics/217554/revenues-from-corporate-income-tax-and-forecast-in-the-us-as-a-percentage-of-the-gdp/ (дата обращения: 08.02.2025).

7. Corporate Income Tax Rates in Europe, 2024 / Tax Foundation // URL: https://taxfoundation.org/data/all/eu/corporate-tax-rates-europe-2024/ (дата обращения: 10.02.2025).

8. Moroz K. Comparative analysis of tax systems and accounting practices in the EU and the USA // International independent scientific journal. 2024. №. 67. P. 15-18. DOI: 10.5281/zenodo.14055396 EDN: CCCJRM