Данная статья выполнена в рамках написания Выпускной квалификационной работы бакалавра.

Статья выполнена под научным руководством к.э.н., доцента Харакоз Ю.К., кафедра "Мировой экономики", Дипломатическая академия МИД России.

Abstract: This article analyzes the key aspects of national and international models of corporate social responsibility. It has been determined that their development is based on the mindset of a community, with certain characteristic differences based on geopolitical divisions. The analysis of the Russian model of corporate social responsibility, as well as its strengths and weaknesses, has been carried out. The article also reveals the role of corporate social responsibility in the activities of modern businesses.

This article is made within the framework of writing a bachelor's final qualifying work.

The article was carried out under the scientific supervision of Ph.D. in Economics, Associate Professor Kharakoz Yu.K., Department of "World Economy", Diplomatic Academy of the Ministry of Foreign Affairs of Russia.

Keywords: Russia, corporate social responsibility, CSR, social programs, business.

Введение

Вопрос о современном понимании корпоративной социальной ответственности и о дальнейших тенденциях ее развития в области крупного бизнеса на данный момент стоит достаточно остро. Это вызвано не только таким фактором, как глобальное ухудшение экологической обстановки, — есть еще целое множество причин, которые с развитием человечества и глобальных межгосударственных связей становятся все весомее – это здоровье граждан и развитие спортивного интереса, культурное развитие, подготовка кадрового потенциала и т.д. Однако одно лишь государство не способно в полной мере удовлетворять все потребности современного общества, и в связи с этим на помощь властям приходит крупный бизнес, который несмотря на жесточайшую конкуренцию берет на себя полную ответственность за свою деятельность и решает поставленные перед собой социально-экономические задачи [11, с.74].

Методологическая основа исследования

Использовались общенаучные методы исследования, такие как методы системного анализа и исследования операций, метод сравнений и аналогий, а также методы формально-логические, перехода от общего к частному.

Теоретические основы концепции корпоративной социальной ответственности

Корпоративная социальная ответственность – это одно из важнейших ответвлений современного бизнеса, которое соотносится с целым рядом активностей компаний [12, с.21]. Это и комплекс мероприятий, направленных, к примеру, на защиту экологии, что является одним из наиболее популярных к рассмотрению обществом видов, это и некоторые социальные инициативы, которые в том числе включают в себя целый пакет разнородных льгот или привилегий для собственных сотрудников, а также это и другие сферы в силу специфики деятельности бизнеса.

Однако, более точное определение социальной ответственности можно встретить в работе уважаемого американского профессора Стэнфордского университета Дэвида П. Барона. Оно заключается в том, что компания принимает меры в интересах всех своих стейкхолдеров[1], не связанные с коммерческими нуждами и требованиями рынка. Необходимость таких мер связана с внерыночным воздействием компании на стейкхолдеров – иными словами, КСО выступает средством контроля создаваемых компанией экстерналий[2] [1, с. 45].

Описываемыми заинтересованными сторонами могут выступать разнообразные субъекты – это не только сотрудники или акционеры компании. Данное понятие много шире – это также клиенты, поставщики, сообщество и окружающая среда[3]. Как вывод, на современном этапе корпоративная социальная ответственность является еще одним инструментом контроля внерыночных воздействий бизнеса на вышеописанные заинтересованные стороны.

Ключевое, придерживающийся концепции корпоративной социальной ответственности бизнес направляет свои действия не только на осуществление своей деятельности в рамках действующего законодательства, но и на создание долгосрочной ценности для всех своих стейкхолдеров. Данными дополнительными мерами являются, как было упомянуто ранее, социальные программы, защита окружающей среды – к примеру, путем использования экологически чистых технологий [13, с.323].

Также следует понимать, что на текущий момент времени КСО уже является не просто инструментом укрепления репутации организации. В экономически развитых государствах несоблюдение может привести к весьма печальным последствиям из-за все более укрепляющегося общественного мнения о принципиальной важности осуществления деятельности в гармонии со связанными сторонами. Т.е. потеря клиентов и отток капитала становятся почти неизбежным последствием игнорирования принципов КСО. Тем самым, это является также неизбежным фактором развития внутреннего и внешнего аудита социальной ответственности для компаний, успешно реализующих вышеописанные принципы.

Роль государства в поддержке и регулировании КСО

Для того, чтобы выяснить, какую роль и какое влияние оказывает государство на систему социальной ответственности бизнеса, следует понимать, что является мотивом исторически капиталистически сформированного бизнеса. В экономически и социально развитых странах основным толчком для развития политики корпоративной социальной ответственности в том ключе, в котором мы понимаем ее сегодня, стали организованные средствами массовой информации и активистами из некоммерческих организаций кампании. Данные движения были спровоцированы целым набором различных показательных случаев ведения бизнесом деятельности, не учитывающей социальные интересы как собственных сотрудников, так и локальной среды. В качестве одного из наиболее знакомых и часто встречавшихся нарушений в 90-е годы XX века можно привести в пример деятельность многих ТНК в сфере легкой промышленности, которые не брезгали использовать потогонную систему труда в беднейших странах.

К текущему времени становится очевидно, что ключевой движущей силой экономического роста становится развитие социальной сферы – ее состояние во многом определяет процессы воспроизводства трудовых ресурсов, их количество и качество, уровень научно-технического развития производительных сил, культурную и духовную жизнь общества [14, с.1416].

Также следует понимать, что все-таки ключевой целью любого коммерческого предприятия, от малого бизнеса до крупнейшей транснациональной корпорации, является извлечение прибыли, и многие предприятия в условиях ужесточения конкуренции или в условиях ухудшения экономической ситуации вынуждены сворачивать мероприятия в рамках концепции КСО. Т.е. в данном случае приоритеты определяются целью компании выжить любой ценой, что является причиной обращения многих предприятий и даже финансовых институтов к поддержке государства. Более того, стоит подчеркнуть, что именно в условиях кризиса определяется истинное отношение руководства предприятий к социально ответственному поведению. Многие снижают издержки за счет сокращения оплаты труда или штата сотрудников. Другие же ищут новые способы оптимизации производства и снижения издержек при минимальных потерях человеческих ресурсов.

В целом, можно говорить о том, что приверженность бизнеса к социально ответственному поведению играет роль своего рода альтернативы государственному регулированию (особенно если речь идет о городах, выстроенных вокруг одного крупного предприятия). Следовательно, государству следует развивать и поддерживать данное явление как минимум в целях экономии трансакционных издержек. И действия государства в этом направлении сводятся в общей сложности к двум направлениям:

- Создание, видоизменение или улучшение правового пространства;

- Внедрение новых практик в области государственных инициатив, направленных на создание дополнительных возможности для бизнеса внедрять и расширять практику социально ответственного поведения.

Особенности крупнейших зарубежных моделей корпоративной социальной ответственности

В экономически развитых странах социально ответственное поведение уже давно стало неотделимой частью существования бизнеса в области не только национальной, но и наднациональной политики. Также важно понимать, что современное понимание принципов КСО с 90-х годов не сильно изменилось, однако к настоящему моменту общество пришло к более широкому пониманию данного термина, – теперь это не просто вложения части прибыли в социальные и экологические проекты. Как следствие, ежегодные отчеты об устойчивом развитии и о корпоративной социальной ответственности получили мощный толчок к развитию и стали неотъемлемой частью пакета отчетности транснациональных корпораций. А принципы КСО, в свою очередь, стали частью общего менеджмента компаний [15, 608].

Также важно понимать, что современная глобальная модель корпоративной социальной ответственности во многом обязана своему появлению сотрудничеству крупного бизнеса и наднациональных интеграционных институтов. К примеру, для европейской системы КСО отправной точкой стала опубликованная Европейской Комиссией в 2001 году Зеленая книга ЕС «Создание европейской системы КСО [2]. Уже в 2004 году был опубликован первый отчет о развитии КСО на основе этого документа.

К тому же следует обозначить, что существует множество классификаций моделей КСО, и в зависимости от регионов они могут значительно отличаться в виду культурных, этиологических и исторических особенностей. Поэтому за основу рассмотрения и дальнейшего анализа была взята самая известная типология КСО, которая основывается на культурно-исторических и географических принципах. По данной классификации можно выделить целое множество моделей, каждой из которых характерны свои собственные черты в виду общности, в которой они развивались. Однако было принято решение взять для анализа две наиболее крупные и популярные модели – европейская и американская.

Начало развития европейской модели КСО произошло в северных странах ЕС. Особенность данной модели заключается в том, что государство регулирует ее функционирование, включая обязательное медицинское страхование, охрану здоровья работников и другие важные вопросы, закрепленные на законодательном уровне. В то же время, набирающая популярность концепция корпоративной способности к социальному реагированию развивается параллельно. И эта концепция существует не отдельно от контролируемой властями модели, а как ее составляющая, ответвление, что доказывается определением КСО Европейской Комиссией: «КСО – это ответственность предприятий за свое влияние на общество» [3].

В отличие от европейской модели корпоративной социальной ответственности, американская модель предполагает, что компании должны самостоятельно инициировать свою активность в области КСО, с минимальным вмешательством государства. Важно отметить, что существует значительное количество корпоративных фондов, которые используют потенциал бизнеса для решения социальных проблем. Несмотря на то, что государство слабо регулирует деятельность корпораций в области общественного благосостояния, оно поощряет их предоставлением определенных льгот и преференций.

Однако в последние годы рассматриваемая модель в виду принятия в 2002 году закона Сарбейнса-Оксли[4] подвергается сильным изменениям, т.к. данный закон сильно ужесточил государственные и общественные требования к пакетам отчетности крупных открытых обществ из-за большого количества корпоративных скандалов, каждый из которых интенсивно освещался в средствах массовой информации. Введение этого закона к тому же усилило вмешательство государства в деятельность организаций в условиях рыночной конкуренции. Как следствие, под надзором властей компании были вынуждены нести большую социальную ответственность в виде обеспечения прозрачности своей операционной деятельности, а также усиления внутреннего контроля.

Российская национальная модель корпоративной социальной ответственности

Формирование национальной модели корпоративной социальной ответственности в России началось еще до революции конца XIX и начала XX веков. Благотворительность и меценатство являлись основными формами социально ответственного поведения в то время. Однако после осуществления октябрьской революции филантропические традиции были забыты, и многие благотворительные организации прекратили свою деятельность. Несмотря на это, некоторые формы организованной благотворительности все же продолжали существовать, так как острые социальные проблемы, возникшие в результате разорения, требовали их решения, например, борьба с массовой детской безнадзорностью [4, с. 133].

Тем не менее, если рассматривать становление современной российской модели КСО, то она берет своем начало после перехода экономики к рыночной. Это значительно повлияло на изменения в социальной сфере. Сокращение финансирования и избавления бизнеса от социальных обязательств несомненно негативно повлияли на социальное благополучие, несмотря на то, что часть функций социальной сферы были переданы городским и региональным властям. Однако некоторые предприятия все же не переставали содержать социальную инфраструктуру в виде столовых, поликлиник, детских садов и т.д.

Отправной точкой для преобразования российской модели КСО в сторону более современной стало начало нового тысячелетия – период развития российского бизнеса и его выход на международные рынки. Этому способствовали рост производства, экономики в целом и политической стабильности. На этом этапе началась институционализация корпоративной филантропии, выделение корпоративных и частных фондов, привлечение некоммерческих организаций к реализации социальных программ [5]. В России основными движущими силами развития КСО стали транснациональные компании (ТНК) и крупные российские корпорации.

Также следует упомянуть, что для российской экономики характерна большая роль государства, однако в случае КСО государственное регулирование либо остается минимальным, либо вовсе отсутствует.

В целом, современную национальную модель можно охарактеризовать как модель, сформированную под особенности ведения бизнеса именно отталкиваясь от культурно-исторических и географических особенностей самой России. Опыт зарубежных стран трудно применим к национальному бизнесу.

Сравнительный анализ стратегий КСО в зарубежных и российских компаниях

Важно отметить, что в настоящее время в России нет четких норм и правовых обязательств в области корпоративной социальной ответственности. Однако нормативно-правовую базу в отечественной системе КСО можно разделить на три основные группы [6]. Во-первых, это международные стандарты в сфере корпоративной социальной ответственности. Во-вторых, существуют нормативно-правовые акты, которые содержат нормы и указания относительно реализации стратегии КСО бизнесом. Примерами таких актов являются распоряжение Правительства РФ от 05.05.2017 № 876-р «Об утверждении концепции развития публичной нефинансовой отчетности и плана мероприятий по ее реализации», «Основы государственной политики в области экологического развития Российской Федерации на период до 2030 года» (утв. Президентом РФ 30.04.2012), распоряжение Правительства РФ от 27.12.2018 № 2950-р «Об утверждении концепции развития добровольчества (волонтерства) в Российской Федерации до 2025 года» [7–9]. В-третьих, внутренние нормативы и регламенты корпораций также регулируют политику КСО.

Проведем сравнительный анализ различных моделей социально ответственного поведения на примере РФ, ЕС и США (таблица 1).

Таблица 1

Сравнительная характеристика моделей корпоративного социального развития [10]

| Критерии | США | ЕС | РФ | |

| Важнейшие заинтересованные лица в порядке убывания | 1) стейкхолдеры; | 1) персонал; | 1) правительство; | |

| 2) потребители; | 2) потребители; | 2) владельцы; | ||

| 3) персонал; | 3) сообщество; | 3) персонал; | ||

| 4) правительство | 4) ) стейкхолдеры | 4) потребители | ||

| Факторы, способствующие развитию КСО | Компании, общественные организации, местные сообщества и государство | Государство, компании, общественные организации и местные сообщества | Федеральная и местная исполнительная власть, а также сами компании (небольшое число) | |

| Уровень нормативного контроля | Минимальный уровень регулирования КСО, высокий уровень регулирования отчетности | Интенсивный контроль | Минимальное вмешательство | |

| Роль НКО | НКО обладают значительными финансовыми ресурсами и влияют на бизнес | НКО активны, многочисленны и оказывают влияние на бизнес | НКО в меньшинстве, пассивны и не влияют на бизнес | |

| Тенденции в отчетности, не связанной с финансами (НО) | Бизнес инициирует НО, используется стандартизированный подход; акцент на акционерах и потребителях | Бизнес запускает НО, применяется стандартизированный подход; уделено внимание широкому кругу заинтересованных сторон | Внешние силы начинают НО, недостаточно комплексного подхода и понимания ценности НО; фокус на государстве и акционерах (в меньшей степени – на обществе) | |

Анализируя представленную схему, можно прийти к выводу о значительном отличии российской модели КСО от западных. В первую очередь это вызвано результатом более длительной реализации политики КСО в западных странах, а также спецификой существования бизнеса как на уровне общественного сознания, так и на уровне государственного регулирования.

Также, вспоминая вышесказанное, хотелось бы еще раз обострить внимание на том, что одной из отличительных черт системы КСО в России от стран с развитой экономикой является преимущественное участие корпораций в реализации политики социальной ответственности. Малый и средний бизнес либо в целом не принимает участия в социальных программах, либо участвует в этих процессах косвенно.

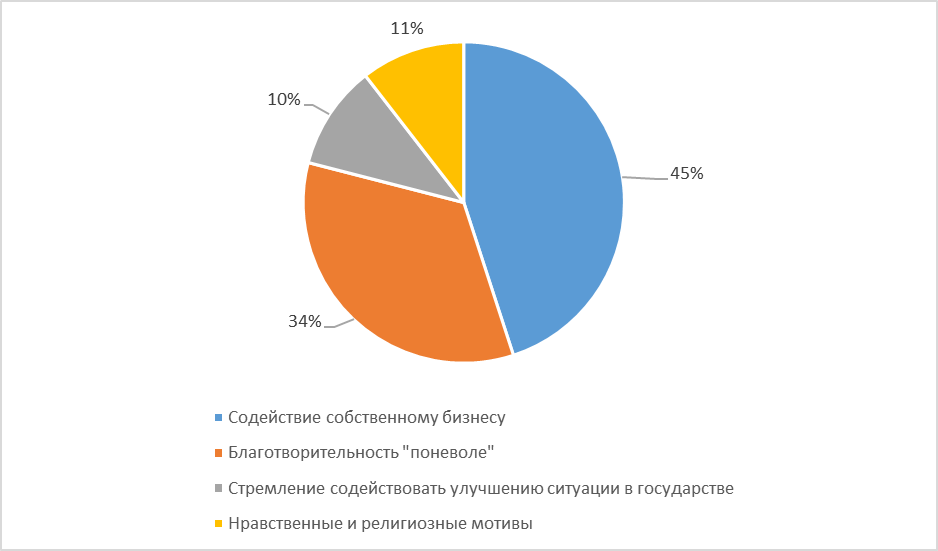

Рассмотрим мотивы субъектов малого и среднего предпринимательства в РФ, относительно корпоративной социальной ответственности (рисунок 1).

Рисунок 1 – Мотивы КСО субъектов малого и среднего предпринимательства [10]

Анализируя приведенную схему, можно говорить о том, что малый бизнес в большей степени рассматривает корпоративную социальную ответственность либо как извлечение собственной выгоды для развития бизнеса, либо как делегирование обязательств. В целом, можно предположить, что малый и средний бизнес в России играет слабую роль в области социально ответственного поведения в виду его неспособности к накоплению достаточного количества средств в рамках своей основной деятельности для осуществления финансирования подобных программ.

Заключение

Однако стоит отметить, что ситуация постоянно меняется, особенно в связи с усилением глобализации и экономическими связями между странами. Все больше отечественных компаний начинают претворять в жизнь политику КСО.

Таким образом, культура КСО в России находится в стадии становления, формируется отечественная модель корпоративной социальной ответственности. Бизнес-сообщество все больше вовлекается в этот процесс, осознавая экономические выгоды. Недостатком является низкое участие гражданского общества, которое может повлиять на развитие данной культуры. Однако формирование и улучшение КСО в России открывает большие перспективы для общества и повышения благосостояния страны.

[1] Стейкхолдеры — это заинтересованные стороны: люди, группы или организации, которые могут влиять или которые могут воспринимать себя подвергнутыми влиянию решения, операции или результата проекта, программы или портфеля.

[2] Внешние эффекты (экстерналии) – это выгоды и издержки, не учитываемые в действующем рыночном механизме ценообразования и в стандартном механизме рыночного распределения ресурсов.

[3] Под окружающей средой понимаются некоммерческие предприятия, сообщества или иные субъекты, которые имеют возможность создавать давление или влияние на организации, игнорирующие тенденцию «зеленой революции».

[4] Закон Sarbanes-Oxley (SOx) является одним из основных нормативных документов Комиссии по ценным бумагам США, определяющих специализированные требования ко всем компаниям, акции которых котируются на американских фондовых биржах.

Библиографический список

1. Baron D. Private Politics, Corporate Social Responsibility and Integrated Strategy. Journal of Economics and Management Strategy. 2001. Vol. 10, No 1. P. 7 - 45.2. Электронный ресурс удаленного доступа. Green Paper “Promoting a European Framework for Corporate Social Responsibility” / European Commission – Brussels, 2001. – Режим доступа: europa.eu/rapid/press-release_DOC-01-9_en.pdf (дата обращения: 19.03.2024).

3. Электронный ресурс удаленного доступа. Corporate sustainability and responsibility / European Commission – Brussels. – Режим доступа: https://single-market-economy.ec.europa.eu/industry/sustainability/corporate-sustainability-and-responsibility_en (дата обращения: 28.03.2024).

4. Никитина Л.М. Корпоративная социальная ответственность: учебник для бакалавров/Л.М. Никитина, Д.В. Борзаков. – Ростов н/Д: Феникс, 2015.

5. Демяхина Е.В. Формирование и развитие российской модели корпоративной социальной ответственности // Вестник ТИУиЭ. 2017. №2 (26).

6. Электронный ресурс удаленного доступа. Полякова А.Г. Правовой анализ институционального механизма корпоративной социальной ответственности российских промышленных корпораций // Baikal Research Journal. 2016. №1. – Режим доступа: https://cyberleninka.ru/article/n/pravovoy-analiz-institutsionalnogo-mehanizma-korporativnoy-sotsialnoy-otvetstvennosti-rossiyskih-promyshlennyh-korporatsiy (дата обращения: 15.03.2024).

7. Электронный ресурс удаленного доступа. Распоряжение Правительства РФ от 05.05.2017 N 876-р «Об утверждении Концепции развития публичной нефинансовой отчетности и плана мероприятий по ее реализации». – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_314804/ (дата обращения: 15.03.2024).

8. Электронный ресурс удаленного доступа. «Основы государственной политики в области экологического развития Российской Федерации на период до 2030 года» (утв. Президентом РФ 30.04.2012). – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_129117/ (дата обращения: 15.03.2024).

9. Электронный ресурс удаленного доступа. Распоряжение Правительства РФ от 27.12.2018 N 2950-р «Об утверждении Концепции развития добровольчества (волонтерства) в Российской Федерации до 2025 года»). – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_314804/ (дата обращения: 15.03.2024).

10. Электронный ресурс удаленного доступа. Нехода Е.В. Национальные модели корпоративной социальной ответственности // Стратегии бизнеса. 2018. №3 (47). – Режим доступа: https://cyberleninka.ru/article/n/natsionalnye-modeli-korporativnoy-sotsialnoy-otvetstvennosti (дата обращения: 15.03.2024).

11. Харакоз Ю.К. Особенности национальных моделей корпоративной социальной ответственности в мировой экономике // Экономические исследования и разработки. 2024. № 1. С. 71-77.

12. Харакоз Ю.К. Интеграция принципов устойчивого развития в практическую деятельность компаний // Экономические исследования и разработки. 2022. № 11-1. С. 19-23.

13. Харакоз Ю.К. Направления трансформации современных финансовых рынков // Экономика и предпринимательство. 2023. № 1(150). С. 322-325.

14. Харакоз Ю.К. Особенности использования финансово-информационной системы для принятия инвестиционных решений // Экономика и предпринимательство. 2022. № 11(148). С. 1415-1418.

15. Харакоз Ю.К. Тенденции развития финансово-технологических инноваций // Экономика и предпринимательство. 2022. № 11(148). С. 607-610.