Данная статья выполнена в рамках подготовки к прохождению учебной практики (научно-исследовательская работа (получение первичных навыков научно-исследовательской работы)).

Статья выполнена под научным руководством к.э.н., доцента Харакоз Ю.К., кафедра "Мировой экономики", Дипломатическая академия МИД России.

Abstract: This article examines the history and current trends in the development of auditing standards in the five countries of the Eurasian Economic Union: the Russian Federation, the Republic of Belarus, the Republic of Kazakhstan, the Kyrgyz Republic and the Republic of Armenia. Over the 30 years of their development, auditing standards in the countries of the union have come a long way from the very birth of the industry to the creation of a common market for audit services. From the author's point of view, the process of integration of audit standards has positive implications for the development of economic relations within and between the EAEU countries, which is especially relevant in the current geopolitical environment.

This article was written in preparation for completing an educational internship (research work (obtaining primary skills in research work)).

The article was carried out under the scientific supervision of Candidate of Economics, Associate Professor Kharakoz Yu.K., Department of "World Economy", Diplomatic Academy of the Ministry of Foreign Affairs of Russia.

Keywords: audit, audit activity, audit standards, International Standards on Auditing, Eurasian Economic Union, EAEU.

Введение

Стандарты аудиторской деятельности представляют собой свод правил и требований, регулирующих процесс выполнения аудиторских проверок и оказания сопутствующих услуг. [8] Аудиторская деятельность занимает центральное место в обеспечении прозрачности и достоверности финансовой отчетности, так как она направлена на обеспечение единообразия качества в аудиторской практике, что становится особенно актуальным в условиях растущей глобальной экономической интеграции.

Одним из основных документов, определяющих правила аудиторской деятельности, являются международные стандарты аудита (МСА), разработанные в 1970-х годах Международной федерацией бухгалтеров (МФБ). [4] Они служат руководством для аудиторских организаций и профессионалов в области учета по всему миру, устанавливая единые подходы и методы. МСА дают рекомендации по различным аспектам аудита, включая планирование, проведение и документирование аудиторских процедур, оценку рисков, а также соответствие этическим нормам.

В рамках Евразийского экономического союза (ЕАЭС), который объединяет государства с разнообразными экономическими, правовыми и культурными традициями, развитие стандартов аудита выступает важным инструментом для гармонизации экономических процессов и повышения уровня доверия к финансовой информации, предоставляемой различными организациями.

Методологическая основа исследования

В процессе работы применялись такие общенаучные методы, как исторический анализ для изучения становления стандартов, статистический, графический анализ, а также системный подход для оценки текущих вызовов и перспектив.

Информативно-эмпирическую базу работы составили нормативно правовые акты стран ЕАЭС и самого интеграционного объединения, статистическая информация, подготовленная организациями и учреждениями стран ЕАЭС, а также научные статьи российских и иностранных авторов.

Становление правового поля в странах ЕАЭС

Несмотря на то, что договор о Европейском экономическом союзе вступил в силу только 1-го января 2015 года, интеграционные процессы, повлекшие за собой создание ЕАЭС, начались еще в середине 1990-х годов. Формирование Таможенного союза началось в 1995 году с подписания Соглашения между Россией, Казахстаном и Белоруссией, целью которого было развитие экономического взаимодействия и свободного товарообмена. В 1999 году был подписан Договор о Таможенном союзе и Едином экономическом пространстве, к которому присоединились Киргизия, Таджикистан и с 2006 года – Узбекистан. В 2000 году создано Евразийское экономическое сообщество, а в 2003 – Соглашение о Едином экономическом пространстве. С 1 января 2010 года действовал Таможенный союз Белоруссии, Казахстана и России. 29 мая 2014 года началось более тесное сотрудничество с подписанием Договора о ЕАЭС, к которому присоединились Армения и Киргизия.

Такой уровень интеграционных процессов в сфере экономики и права нескольких независимых государств был бы невозможен без должной степени унификации правовых и хозяйственных документов. Для того, чтобы обеспечить надлежащее качество финансовой документации, каждая страна-участница ЕАЭС проводит гармонизацию стандартов финансовой отчетности и неразрывно связанных с ними стандартов аудиторской деятельности.

Российская Федерация

Аудит, будучи ключевым элементом системы финансового контроля и обеспечения прозрачности бизнеса, прошел значительный путь развития в Российской Федерации. Система аудита в России эволюционировала от отсутствия каких-либо стандартов к полному принятию Международных стандартов аудита, что кардинально изменило аудиторскую практику.

До 1987 года в Советском Союзе аудит не имел четкой модели и функции. Контрольные функции исполняли различные государственные органы, что способствовало неопределенности в аудиторской практике. Первые аудиторские компании стали появляться лишь в конце 1980-х годов в ответ на открытие рынка и экономические реформы. [11]

С 1987 по 1993 годы, на фоне перехода к рыночным отношениям, формировалось первое поколение аудиторских организаций. Нормативной основой их деятельности стали документы Международной федерации бухгалтеров, что свидетельствовало о начале ориентации на международный опыт.

С 1993 года Россия начала разрабатывать свою нормативную базу в сфере аудита. Указ Президента РФ «Об аудиторской деятельности в РФ» от 22 декабря 1993 года стал важным этапом в установлении порядка аудиторской деятельности. Закон «Об аудиторской деятельности» 2001 года усилил правовую защиту интересов участников рынка и клиентов, что способствовало росту доверия к аудиторским выводам. [11] На протяжении нескольких лет действовали национальные стандарты аудита, которые начали терять актуальность в условиях глобализации и требований международных партнеров.

С 2009 года, после принятия закона «Об аудиторской деятельности» № 307-ФЗ, начался процесс официального признания Международных стандартов аудита в России. Однако обязательными к применению МСА стали только с 1 января 2017 года, согласно Приказу Минфина России от 24.10.2016 «О введении в действие международных стандартов аудита на территории Российской Федерации». [13]

Наконец, еще через год, 1 января 2018 года завершился переходный этап: национальные стандарты были отменены, и аудит стал осуществляться исключительно в соответствии с международными стандартами, что стало важным шагом к интеграции России в глобальную экономику и укреплению доверия к финансовым отчетам на российском и международном уровнях.

Республика Беларусь

Аудиторская деятельность в Республике Беларусь развивалась схожим образом и прошла несколько ключевых этапов своего развития, каждый из которых способствовал формированию стандартов и норм, регулирующих эту область.

Первый этап начался с появления первых элементов рыночных отношений. В 1991 году Совет Министров Республики Беларусь утвердил постановление «О контрольно-ревизионной службе», подчеркнув необходимость создания аудиторской службы для усиления финансового контроля, обеспечения экономии и предотвращения злоупотреблений. В рамках данного постановления было установлено Временное положение об аудиторской деятельности, заложившее основы нормативной базы. Аудиторские компании того времени создавались в форме малых предприятий и обслуживали различные хозяйственные субъекты.

Период начала-середины 90-х годов ознаменовался развитием аудиторской деятельности как в организационном, так и в методическом плане. В этот период были приняты новые Планы счетов бухгалтерского учета и Закон «О бухгалтерском учете и отчетности». В 1992 году была создана Аудиторская палата, получившая ответственность за организацию аудиторских услуг и подготовку специалистов в этой области. В 1994 году вступил в силу Закон Республики Беларусь «Об аудиторской деятельности», который определял правовые рамки работы аудиторов. В этом же году Аудиторская палата была преобразована на основе принципов самоуправления.

Начало 21 века в Беларуси характеризуется усилением административного контроля над негосударственным сектором экономики. [5] В 2000 году функции Аудиторской палаты были переданы Министерству финансов Республики Беларусь, что привело к лицензированию аудиторской деятельности и разработке методологии аудита. В 2004 году был выпущен Указ «О совершенствовании государственного регулирования аудиторской деятельности», в соответствии с которым контроль за выполнением актов законодательства об аудиторской деятельности стал осуществлять Комитет государственного контроля Республики Беларусь.

В последующие годы стандарты аудита в Белоруссии проходили постепенный процесс модернизации и гармонизации с МСА. Наконец, с 1 июля 2020 года в стране были внедрены международные стандарты аудиторской деятельности и Кодекс этики профессиональных бухгалтеров, что стало новым этапом в развитии аудита. Эти изменения соответствуют мировым тенденциям и содействуют повышению качества аудиторской деятельности и общественного доверия.

Республика Казахстан

После распада СССР и обретения независимости в 1991 году Казахстан столкнулся с необходимостью создания своей собственной экономической и правовой системы, включая урегулирование аудиторской деятельности. Ключевым моментом в этом становлении стало принятие в 1993 году первого на территории бывшего СССР закона «Об аудиторской деятельности в Республике Казахстан», который определил основные принципы и требования к профессии аудитора, способствуя развитию рынка аудиторских услуг и профессиональных организаций. [19]

С середины 1990-х годов Казахстан активно интегрировался в мировую экономику, для чего требовалось приведения национальных стандартов в соответствие с международными. В 1998 году Казахстан стал членом Международной федерации бухгалтеров, что открыло новый этап в развитии аудита в стране.

Согласно Закону «Об аудиторской деятельности» в редакции от 5 мая 2006 года, аудит должен проводиться в соответствии с Международными стандартами аудита, которые не противоречат законодательству страны. [19] Установлено, что стандарты должны быть опубликованы на государственном и русском языках организацией, имеющей разрешение на их публикацию от Комитета по Международной аудиторской практике при МФБ. Это право принадлежит Палате Аудиторов Республики Казахстан, действительному члену МФБ.

Киргизская Республика

Как и в других бывших республиках СССР, аудит начал развиваться в Киргизской Республике с момента обретения независимости в начале 1990-х годов. Этот период был отмечен серьезными экономическими и правовыми изменениями, направленными на формирование новых институтов, включая систему аудита. В 1990 году начали функционировать отдельные аудиторские фирмы, что совпало с ростом производительных сил и внедрением экономико-математических методов в экономику страны. [6]

Ключевым событием в истории аудита в Киргизии стала регистрация 12 апреля 2001 года Киргизских стандартов аудита Министерством юстиции. Это событие обозначило первый шаг к формализации аудиторской профессии. Вскоре, 29 сентября того же года, правительство инициировало принятие Закона Кыргызской Республики «Об аудиторской деятельности», который стал основополагающим документом для регулирования данной сферы.

В 2008 году Постановление Правительства КР «О международных стандартах аудита в Кыргызской Республике» положило начало внедрению международных стандартов аудита, что значительно повысило качество аудиторских услуг и способствовало интеграции в международное экономическое сообщество. Вступление страны в Евразийский экономический союз в 2015 году стало новым этапом, когда началась активная адаптация национальных стандартов к требованиям МСА. Это внедрение положительно сказалось на профессиональной практике и укрепило позиции Киргизии на региональном уровне.

Самым свежим достижением в сфере развития стандартов аудита в Киргизии стало принятие Закона «Об аудиторской деятельности» в 2021 году. Этот нормативный акт заложил основы для повышения уровня прозрачности и подотчетности в финансовой сфере, внедрил внешний контроль за качеством аудита.

Республика Армения

Становление стандартов аудита в Армении также началось в середине 1990-х годов. На этом этапе армянские стандарты бухгалтерского учета были разработаны как адаптация Международных стандартов финансовой отчетности (МСФО). Палата аудиторов и эксперт бухгалтеров, основанная в 1997 году, сыграла центральную роль в формировании аудиторской практики в Армении. С момента своего создания она приняла на себя задачи по квалификации аудиторов и контроль качества их работы. [10] С 2005 года Палата стала членом-корреспондентом Международной федерации бухгалтеров (МФБ), что подтвердило ее приверженность к международным стандартам и повышению профессионализма своих членов.

В 2009 году Парламент Армении инициировал переход на МСФО, который стал обязательным для банков. Позже требования охватили и другие финансовые организации, такие как кредитные и инвестиционные компании, что подчеркнуло стремление страны интегрироваться в глобальную экономику. В марте 2010 года был опубликован обновленный перевод МСФО на армянский язык, что улучшило доступность стандартов для местных бухгалтеров.

С 2020 года Палата аудиторов была аккредитована как специализированная организация, осуществляющая функции государственного регулирования в бухгалтерском учете и аудиторской деятельности.

Перспективы единого рынка аудиторских услуг в ЕАЭС

Как видно из истории развития стандартов аудита в странах ЕАЭС, каждая из стран-участниц союза прошла свой путь формирования аудиторских стандартов в разные сроки, что обусловлено различиями в экономических, политических и правовых системах. Однако общая тенденция на внедрения международных стандартов аудита в хозяйственную деятельность рассмотренных стран и постоянный процесс гармонизации национальных и международных стандартов аудита привели к тому, что в 2021 году при участии специализированных организаций стран СНГ и ЕАЭС была создана Евразийская группа бухгалтеров и аудиторов, а также Консультативный Совет аудиторов Евразийского экономического союза. [17] Позже, 19 апреля 2022 года, было заключено «Соглашение об осуществлении аудиторской деятельности в рамках Евразийского экономического союза», устанавливающее право аудиторов и аудиторских организаций одного государства-члена осуществлять аудиторскую деятельность на территории других стран союза и закрепляющее права, обязанности и единые требования к деятельности аудиторов на территории ЕАЭС. Заключение этого соглашения подчеркнуло приверженность всех стран-участниц к взаимной экономической интеграции, а также создает устойчивую основу для развития деловой активности за счет снижения трансакционных и других административных издержек при проведении аудита. [7]

В ближайшие годы совместные усилия стран ЕАЭС в области аудиторских услуг ожидают значительных изменений. Консультативный Совет аудиторов ЕАЭС продолжает работу над процессом гармонизации локальных актов о ведении аудиторской деятельности для полного функционирования единого рынка аудиторских услуг ЕАЭС. [12]

Для бизнеса выход международных сетей аудиторских организаций из части стран ЕАЭС (в частности, из России и Белоруссии) был ощутимым вызовом: компании сталкивались с необходимостью выбора аудитора, который мог бы охватить их деятельность в различных странах. Это зачастую приводило к повышению стоимости услуг из-за дополнительных расходов на командировки и привлечения экспертов. Организации, стремившиеся оптимизировать свои затраты, могли прибегать к менее опытным аудиторам, что нередко приводило к ухудшению качества услуг и срыву сроков. [1]

После окончательного формирования единого рынка статус аудиторской организации, полученный в одной из стран ЕАЭС, позволит ей предоставлять услуги на территории других государств без дополнительных барьеров. Выданные аудиторские заключения будут признаваться на всей территории ЕАЭС, что создаст единое поле для аудиторской деятельности в регионе.

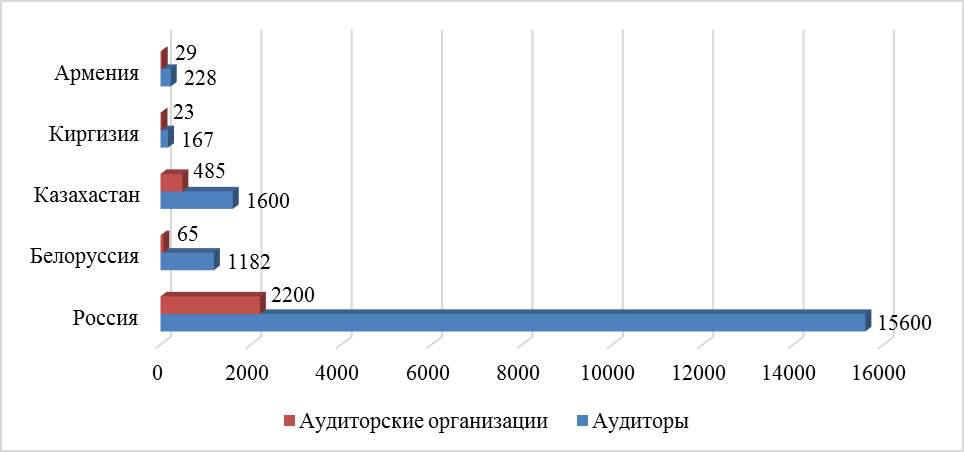

Быстрая и динамичная интеграция российских аудиторских организаций в пространство ЕАЭС станет ключевым фактором в упрощении процесса аудита для бизнеса, работающего на территории нескольких стран союза. В этом контексте можно отметить хороший потенциал деятельности российских аудиторов за рубежом. Это связано в первую очередь с абсолютным превосходством России в количестве аудиторских организаций по сравнению с другими членами ЕАЭС (см. Рис. 1).

Рис. 1 Количество аудиторских организаций и аудиторов

в странах ЕАЭС на 2023 год, шт.

Источники: Министерство финансов Российской Федерации, Министерство финансов Республики Беларусь, Министерство финансов Республики Казахстан, Служба регулирования и надзора за финансовым рынком при Министерстве экономики и коммерции Киргизкой Республики, Палата аудиторов и эксперт бухгалтеров Республики Армения. [9, 3, 14, 15, 16]

В то же время, по данным Министерства финансов РФ, с 2021 по 2023 год число аудиторских организаций в России сократилось на 60%, а число аудиторов на 12%. [9] Вероятно, выход на общий рынок ЕАЭС придаст новый импульс росту числа аудиторов как в России, так и в других странах союза, а также будет способствовать развитию качества аудита за счет получения нового опыта и расширения практики профессиональной деятельности.

Заключение

В процессе своего становления национальные стандарты аудита, действующие в странах ЕАЭС, представляли собой результат адаптации Международных стандартов аудита к специфическим местным условиям и требованиям. Введение единых стандартов аудита в рамках ЕАЭС с 2022 года выводит рынок аудиторских услуг на новый уровень. Интеграция и упрощение процессов позволит не только улучшить качество аудиторских услуг, но и создать более благоприятные условия для ведения бизнеса на территории союза. Важно отметить, что успешность данных изменений будет во многом зависеть от готовности аудиторских организаций адаптироваться к новым условиям и от ответственности национальных контролирующих органов за высокий уровень стандартов аудирования.

Новые условия работы, предусмотренные Соглашением об осуществлении аудиторской деятельности в рамках ЕАЭС, обещают упростить взаимодействие между аудиторскими организациями и бизнесом, а также повысить качество аудиторских услуг. В то же время система контроля, которую осуществляют национальные регулирующие органы, будет касаться как местных организаций, так и тех, которые зарегистрированы в других государствах-членах ЕАЭС. Таким образом, будет обеспечена гармонизация стандартов аудита и подъем правового уровня всей отрасли. [1]

Библиографический список

1. В 2024 году аудиторские организации и индивидуальные аудиторы из России смогут беспрепятственно работать в странах ЕАЭС // Аудиторская компания «РБ» : сайт. — URL: https://rb-ias.ru/blog/tpost/oico43xuv1-v-2024-godu-auditorskie-organizatsii-i-i (дата обращения: 17.02.2025);2. Дмитриева И.М., Харакоз Ю.К. Процесс внедрения международных стандартов финансовой отчетности в странах Евразийского экономического союза // Международные стандарты. — 2020. — № 11. — С. 45–50.

3. Итоги аудиторской деятельности за 2023 год // Министерство финансов Республики Беларусь : сайт. — URL: https://www.minfin.gov.by/special/auditor_activities/market_indicators/doc/45cd9ca068eb42f9.html (дата обращения: 17.02.2025);

4. Ищенко О. В., Берлин С. И., Петров Д. В. История развития международных стандартов аудита и международный стандартов финансовой отчетности // Вестник Академии знаний. – 2014.;

5. Козлова А. В. Становление и развитие аудита в Республике Беларусь // Электронный периодический научный журнал «SCI-ARTICLE.RU». – 2015. – № 20. – С. 164-166. // «SCI-ARTICLE.RU» : сайт. — URL: https://sci-article.ru/stat.php?i=1428986692 (дата обращения: 17.02.2025);

6. Мурсалиев М. С. Особенности аудита и аудиторской деятельности в Кыргызской Республике // Журнал «Актуальные исследования». — 2022. — № 38 (117).

7. Новое в аудиторском законодательстве: факты и комментарии. Информационное сообщение 28 апреля 2022 г. № ИС-аудит-54 // Министерство Финансов Российской Федерации : сайт. — URL: https://minfin.gov.ru/ru/document/?id_4=136086 (дата обращения: 17.02.2025);

8. Об аудиторской деятельности : Федеральный закон : № 307-ФЗ : принят Государственной Думой 24 декабря 2008 года : одобрен Советом Федерации 29 декабря 2008 года : послед. ред. // Администрация Президента России : сайт. — URL: http://www.kremlin.ru/acts/bank/28747/page/1 (дата обращения: 17.02.2025);

9. Основные показатели рынка аудиторских услуг в Российской Федерации в 2023 г. // Министерство финансов Российской Федерации : сайт. — URL: https://minfin.gov.ru/ru/perfomance/audit/audit_stat/mainindex?id_57=307325-osnovnye_pokazateli_rynka_auditorskikh_uslug_v_rossiiskoi_federatsii_v_2023_g. (дата обращения: 17.02.2025);

10. Палата аудиторов и эксперт бухгалтеров Армении : сайт. — URL: https://caaa.am/ru/palata/ (дата обращения: 17.02.2025);

11. Пименов, Д. М. Анализ и обобщение исторических аспектов развития аудита в России // Вестник Московского университета МВД России. – 2013. – № 9. – С. 292-295.;

12. Протокол №17 Президиума Консультативного Совета аудиторов ЕАЭС от 24 сентября 2024 года // Саморегулируемая организация аудиторов Ассоциация «Содружество» : сайт. — URL: https://sroaas.ru/upload/iblock/2be/xfl30rzyuweahgqouhj1xsc2sod8pzpt/PROTOKOL-_17-KSA-EAES-24-09-2024.pdf

13. Путинцева В. В. Переход российского аудита на международные стандарты аудита // Сборник научных трудов по результатам научно-практической конференции Современные социально-гуманитарные исследования: теоретико-методологические и прикладные аспекты. – 2019. // Издательство АПНИ : сайт. — URL: https://apni.ru/article/49-perekhod-rossijskogo-audita-na-mezhdunarodnie (дата обращения: 17.02.2025);

14. Реестр аудиторских организаций (по состоянию на 10 октября 2023 г.) // Министерство финансов Республики Казахстан : сайт. — URL: https://online.zakon.kz/Document/?doc_id=37336807&pos=4;-88#pos=4;-88 (дата обращения: 17.02.2025);

15. Реестр аудиторских организаций // Служба регулирования и надзора за финансовым рынком при Министерстве экономики и коммерции Киргизкой Республики : сайт. — URL: https://fsa.gov.kg/реестры/аудиторские-организации/ (дата обращения: 17.02.2025);

16. Реестр аудиторских организаций и аудиторов // Палата аудиторов и эксперт бухгалтеров Республики Армения : сайт. — URL: https://caaa.am/reestr/auditorakan-kazmakerputhyun/ (дата обращения: 17.02.2025);

17. Саморегулируемая организация аудиторов Ассоциация «Содружество» : сайт. — URL: https://sroaas.ru/about/mezhdunarodnaya-deyatelnost/egba/ (дата обращения: 17.02.2025);

18. Соглашение об осуществлении аудиторской деятельности в рамках Евразийского экономического союза от 19 апреля 2022 г. // Министерство финансов Российской Федерации : сайт. — URL: https://minfin.gov.ru/ru/document?id_4=306395-soglashenie_ob_osushchestvlenii_auditorskoi_deyatelnosti_v_ramkakh_evraziiskogo_ekonomicheskogo_soyuza_ot_19_aprelya_2022_g (дата обращения: 17.02.2025);

19. Шакирова Г. А., Касымова А. Г. Анализ становления аудита в Республике Казахстан за годы независимости // Вопросы экономики и управления. – 2017. – № 1.1. – С. 4-6.