Abstract: The article examines the trends of the corporate lending market in the current conditions. Information is provided on the growth rates of the loan portfolio and the debt burden of the borrowing companies. The problem of an adequate assessment of credit risk in conditions of uncertainty is outlined. A conceptual scheme of a variable approach to assessing the credit risk of a corporate borrower is presented, including theoretical, methodological and practical content in the credit risk assessment system, which allows minimizing losses in case of risk realization.

Keywords: corporate lending, loan portfolio, credit risk assessment, variable approach, corrective risk factors

На сегодняшний день корпоративное кредитование является ключевой активной операцией любого банка и одним из ведущих ориентиров в банковском кредитном портфеле [6]. В сегодняшних условиях ключевым показателем корпоративного банковского портфеля является его рост и увеличение превалирующей доли в крупнейших банках РФ. Динамика кредитного портфеля нефинансовому сектору за последние 12 лет выросла в 5 раз – с 12,5 до 62,0 трлн руб., при этом на 20 крупнейших банков приходится 93 % задолженности. При этом одновременно возрастает показатель концентрации кредитного риска: доля пяти крупнейших компаний нефинансового сектора к совокупному капиталу банков достигла 56% на 1 апреля 2024 года [2].

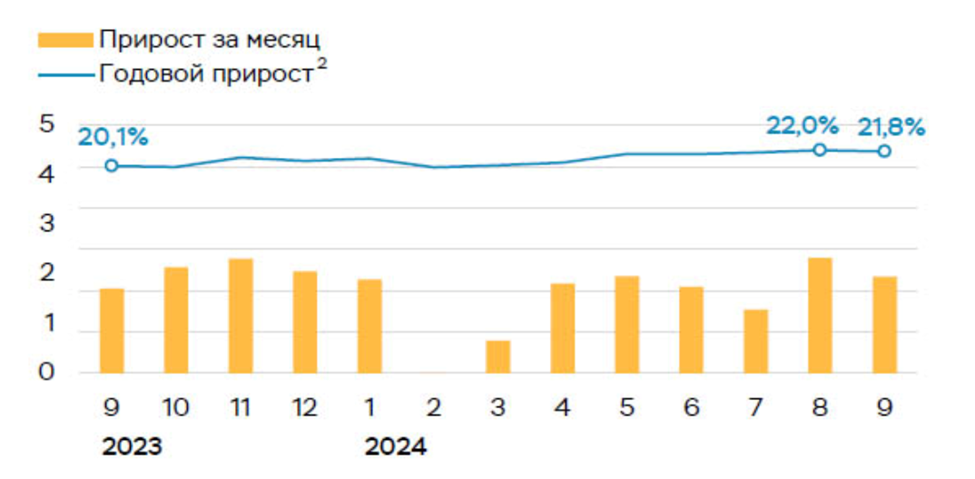

Рисунок 1. Темпы роста корпоративных кредитов в 2023–2024 гг, %[2].

Рисунок 1. Темпы роста корпоративных кредитов в 2023–2024 гг, %[2].

За девять месяцев 2024 года корпоративное кредитование выросло еще на 10,6 трлн руб., что обусловлено, несмотря на жесткую денежно-кредитную политику, высоким спросом на кредиты[1]. Стимулами роста остаются кредиты на обслуживание гособоронзаказа, инвестиционные и оборотные кредиты крупным компаниям, а также реализация государственных мер, направленных на структурную адаптацию экономики к новым условиям и формирование технологического суверенитета, включая льготное кредитование.

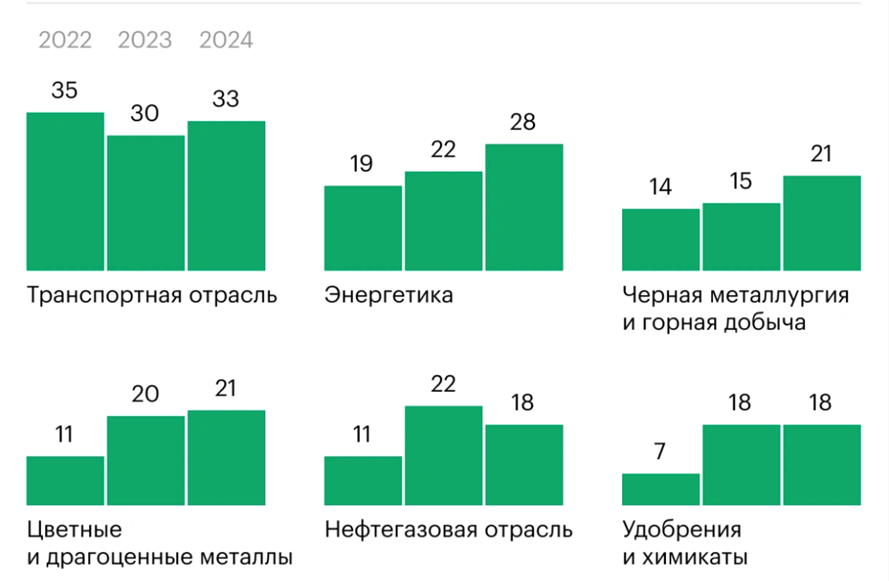

В результате реализованных мер качество корпоративного портфеля пока остается относительно стабильным. Так, за 1 полугодие 2024 года совокупный показатель «чистый долг / EBITDA» сохранился на уровне 1,7[3]. В то же время наблюдалось снижение финансовых показателей предприятий из отраслей машиностроения, горной добычи, легкой промышленности, а также рост процентных расходов по кредитам, в частности, у компаний черной металлургии и горной добыче -21% в 2024 г против 15% в 2023 г (рисунок 2).

Рисунок 2. Доля процентных платежей заемщиков в прибыли до уплаты процентов в 2022–2024 гг, %[3].

Эффект роста ключевой ставки пока не отразился на ряде отраслей, где пока удается нивелировать эффект за счет роста бизнеса и операционных доходов либо на фоне оптимизации расходов. При этом, негативным факторами в перспективе являются переход в потенциально проблемную задолженность части корпоративного портфеля по причине роста долговой нагрузки и сохранения длительного периода высоких процентных ставок.

На сегодняшний день для представителей научного сообщества и бизнеса важной задачей остается адекватная характеру и масштабам бизнеса оценка кредитного риска, позволяющая миновать серьезные финансовые последствия, связанные с невозвратом ссуд в условиях неопределенности[4]. Причем задача состоит как в недооценке, так и переоценке риска, что оказывает негативное влияние на доходность кредитных операций. В настоящее время можно констатировать проблему недостаточного качества оценки банками корпоративных заемщиков, включая сложности, связанные с отсутствием в модели оценки достаточного числа факторов внешнего влияния и прогнозных показателей, способных спрогнозировать признаки дефолта заемщика, т.е. риск-факторы оценки используются недостаточно вариативно.

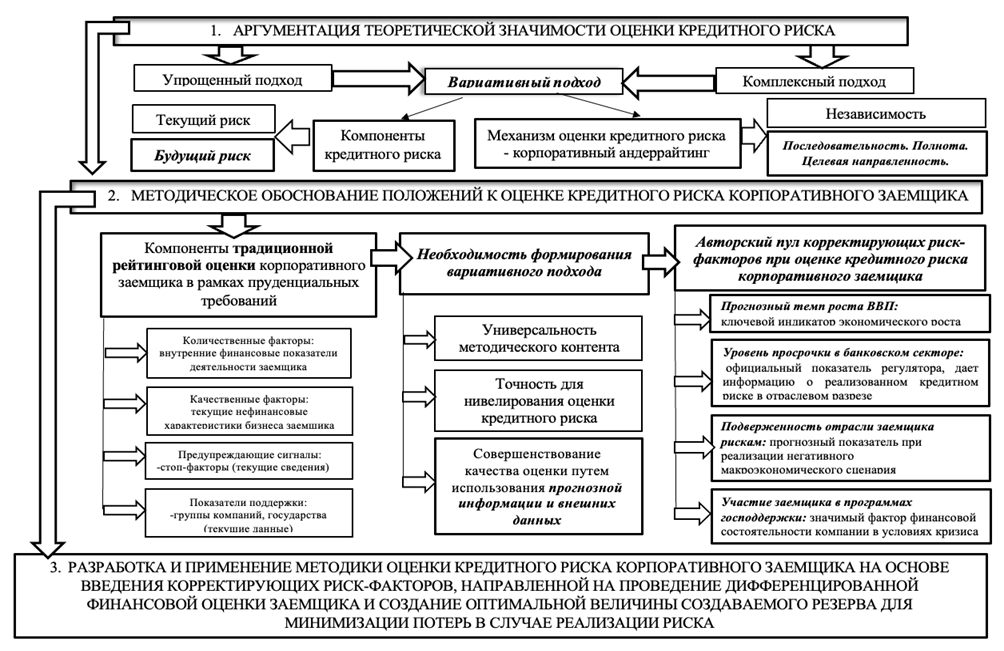

Ниже представлена концептуальная схема вариативного подхода к оценке кредитного риска корпоративного заемщика, включающая теоретический, методический и практический контент в системе оценки кредитного риска, позволяющий сформировать оптимальную величину резерва и минимизировать потери в случае реализации риска (рисунок 3).

Рисунок 3. Концептуальная схема вариативного подхода к оценке кредитного риска корпоративного заемщика[1]

Применение предлагаемого подхода существенно обогащает методический инструментарий банковской оценки заемщика, его кредитного потенциала и всех рисков сделки, существенно облегчая как одобрение отдельных проектов, так и стратегических решений с учетом прогнозной составляющей и перспективы в отношении качества кредитного портфеля в рамках реализации кредитной политики банка и соблюдения регуляторных требований в условиях нестабильности. Реализация изменений обеспечивается доработкой модели финансовой оценки заемщика следующими корректирующими риск-факторами, базирующимися на обоснованной и подтвержденной информации, включая:

-макроэкономические прогнозные переменные факторы – предлагается использовать показатель-прогнозный темп роста ВВП по базовому и консервативному сценарию;

дополнительные данные, получаемые из внешних источников, которые могут быть использованы при учете прогнозных факторов, а именно: уровень проблемной задолженности в банковском секторе, основанной на официальной статистике Банка России, в разрезе отраслей/видов деятельности; подверженность отрасли заемщика рискам при неблагоприятных макроэкономических сценариях с использованием актуальной информации рейтинговых агентств об отраслевых рисках бизнеса; оказание заемщику мер государственной поддержки в виде предоставления субсидирования при реализации кредитных проектов либо путем полного /частичного возмещения процентов по кредитам[5].

В результате влияния предлагаемых корректирующих риск-факторов показатели финансовой оценки и уровня кредитного риска могут как ухудшаться, так и улучшаться. Поэтому мониторинг и модификация подходов в области оценки кредитного риска корпоративных заемщиков являются актуальными вопросами и призваны решать обе задачи. В результате внедрения дополнительных риск-метрик в методику оценки будет повышено качество диагностики заемщиков банка и их проектов, что, несомненно, ценно для прогнозирования и минимизации банковских рисков и совершенствования банковского риск-менеджмента в целом.

[1] Составлено автором

Библиографический список

1. Российские банки: финансовые итоги 9 месяцев 2024 года https://www.finversia.ru/publication/rossiiskie-banki-finansovye-itogi-9-mesyatsev-2024-goda-146393 (дата обращения: 5.12.2024).2. Итоги развития банковского сектора в октябре 2024: коротко о главном https://www.cbr.ru/Collection/Collection/File/54848/razv_bs_24_10.pdf (дата обращения: 5.12.2024).

3. Банк России. Обзор финансовой стабильности за 1-3 кварталы 2024 г. https://cbr.ru/analytics/finstab/ofs/2q_3q_2024/(дата обращения: 5.12.2024).

4. Мирошниченко, О. С. Развитие макропруденциального регулирования банковского кредитования физических лиц в России / О. С. Мирошниченко, Н. С. Воронова, В. В. Гамукин // Финансы: теория и практика. – 2020. – Т. 24, № 4. – С. 75–87.

5. Новикова, Н. Ю. О методическом подходе к оценке кредитного риска корпоративного заемщика / Н. Ю. Новикова, О. В. Котова, О. А. Воротилова// Вестник Алтайской академии экономики и права. – 2023. – № 11-3. – С. 437–441.

6. Ушанов, А. Е. Пути снижения риска корпоративного кредитного портфеля коммерческого банка / А. Е. Ушанов // Азимут научных исследований: экономика и управление. – 2023. – Т. 12, № 1 (42). – С. 141–146.