Abstract: The paper considers the structure of revenues of the regional budget of the Khabarovsk Territory, and provides the dynamics of revenues from this budget. For a more complete picture, an analysis of the Khabarovsk Territory as part of the Far East is carried out, the regions of the Far Eastern Federal District are studied according to the number of incoming subsidies to equalize the budgetary security of the subjects of the Russian Federation. It also describes the reasons for the dependence of the Far Eastern Federal District on the federal budget. Based on the analysis of problematic situations, possible measures to increase the profitability of the budget of the Khabarov region are proposed.

Keywords: Khabarovsk Territory, subsidies, regional, federal budgets, subsidies, investments, economic growth, financial stability, liquidity, public–private partnership, tax benefits, deficit, financial resources, own revenues, regulatory revenues.

Введение

Актуальность: на данный момент времени, в таком регионе Дальнего Востока, как Хабаровский край существует объективная проблема – сравнительно низкая бюджетная обеспеченность субъекта. Поэтому наблюдается отставание Хабаровского края по величине бюджетных доходов в сравнении со среднероссийских уровнем, это при действии программы приоритетности развития ДФО.

Цель данной работы – проанализировать доходность бюджета Хабаровского края для принятия эффективных управленческих решений.

Задачи:

– рассмотреть экономическую сущность бюджета в современных условиях;

– проанализировать распределение дотаций, инвестиций по регионам Дальнего Востока РФ;

– предложить оптимальные меры для повышения доходности бюджета Хабаровского края.

Объект исследования: процессы формирования доходной части бюджета Хабаровского края.

Предмет исследования: принципы, методы, формы и инструменты управления взаимоотношениями регионального и федерального бюджета.

Методология – в данной работе применялись различные методы исследования: сбора фактов, анализа, сравнения, синтеза, аналогии.

Эмпирическая база исследования – Бюджетный кодекс Российской Федерации, научные статьи, статистические данные по количеству дотаций в ДФО с 2016 года по 2020 год и инвестиций в основной капитал, доля инвестиций в основной капитал к ВРП.

Полученные результаты – предложены и аргументированы рекомендации для повышения доходности бюджета Хабаровского края с возможным принятием действенных мер, которые будут способствовать экономическому развитию Хабаровского края, и города Хабаровска, в частности, повышению качества жизни жителей региона.

Региональные бюджеты – важнейшая составляющая финансовой системы Российской Федерации. Так, роль бюджетов в социальном и экономическом развитии субъекта можно объяснить следующими параметрами.

Концентрация финансовых ресурсов в бюджетах субъектов РФ обеспечивает представительным и исполнительным органам власти регионов финансовую основу для осуществления своих полномочий (Конституция РФ). Через бюджет формируются денежные фонды административно-территориального образования, что гарантирует выполнение задач общего для них назначения и создает финансовую основу для выполнения функций органов власти субъектов Федерации. Создание бюджетов субъектов, также концентрация в них денежных ресурсов позволяет регионам страны формировать и проявлять свою финансовую и экономическую самостоятельность в части расходования бюджетных средств. Что является важным аспектом, обеспечивающим поддержание и развитие учреждений здравоохранения, образования, дорожного хозяйства, культуры, искусства.

Финансовые средства бюджетов регионов используются для обеспечения направленного экономико-социального развития этих территорий. Для этого разрабатываются, реализуются региональные программы экономического и социального развития региона, такие как благоустройство поселков, деревень, городов, улучшение дорожной сети, поддержание историко-культурных объектов. Возможность органов власти определенного субъекта регулировать (сокращать или увеличивать) нормативы финансовых затрат на оказание государственных и муниципальных услуг в непроизводственных организациях при наличии в их распоряжении финансовых ресурсов. Сосредотачивая долю финансовых ресурсов в бюджете субъекта, региональные представительные и административные органы власти способны сосредоточить финансовые ресурсы на решении главных стратегических задач и развитии приоритетных направлений региональной экономики, промышленности, сельского хозяйства и другие.

Маркина Е. В. считает, что региональный бюджет — фонд денежных средств, который предназначен для реализации функций и задач, возложенных на органы власти субъектов РФ [11, с. 48]. Коваленко Е. Г. считает, что региональный бюджет — определённая форма образования, расходования денежных средств, необходимых для выполнения задач и функций, отнесенных к предметам ведения субъектов РФ [13, с. 98]. По мнению Ахматьяновой Э. Р, бюджет является одним из инструментов государственного регулирования экономики, позволяющих эффективно поддерживать высокий уровень современного развития экономики и экономической безопасности при достаточно высокой пополняемости бюджета [12, с. 96]. Согласно Бюджетному кодексу Российской Федерации, доходы местных бюджетов обычно состоят из собственных доходов и регулирующих доходов. К собственным доходам относятся – местные налоги и сборы: налог на имущество организаций, налог на игорный бизнес и транспортный налог. Собственные доходы: это доходы от использования имущества, принадлежащего субъектам Российской Федерации, также и поступления от платных услуг, оказываемых бюджетными учреждениями, которые находятся в ведении органов государственной власти субъекта.

Что касается регулирующих доходов, то – это отчисления от федеральных налогов и сборов, зачисляемых в бюджеты субъектов Российской Федерации в соответствии с актуальными критериями, установленными Федеральным законом о федеральном бюджете на очередной год и плановый, субсидии, дотации, трансферты, получаемые за счет средств федерального бюджета [1].

Выделяются основные направления распределения средств бюджета субъектов, которые заключаются в следующем: обеспечение функционирования законодательных и исполнительных органов власти субъектов Российской Федерации; выплата и погашение государственного долга субъектов РФ; организация выборов и референдумов в субъектах РФ; обеспечение реализации региональных целевых программ; установление государственной собственности субъектов РФ; осуществление международных и внешнеэкономических связей субъектов РФ.

Самый большой (по территории) округ в Российской Федерации – Дальневосточный федеральный округ, площадь которого – 6 952,6 тыс. кв. км. (это составляет 40,6% от всей территории РФ). Население ДФО 7 902 613 человек (5,3% от всего населения России). Столицей данного федерального округа является г. Владивосток. ДФО включает в себя 11 субъектов России: Республика Саха (Якутия), Республика Бурятия, Камчатский край, Забайкальский край, Хабаровский край, Приморский край, Амурская область, Магаданская область, Сахалинская область, Еврейская автономная область и Чукотский автономный округ. В перечисленных субъектах особо развиты такие отрасли экономики, как судостроение, угольная, лесная, рыбная промышленность, животноводство [3, с. 94]. На Дальнем востоке есть много существенных проблем, препятствующих развитию экономики: малонаселенность, низкий уровень реальной заработной платы по сравнению с западными регионами страны. Регионы ДВ РФ объективно не имеют ресурсов для дополнительных инвестиций в инфраструктуру и расширения мер по стимулированию экономического развития, расходы на душу населения в этих регионах несколько ниже, чем в среднем по стране.

Все это препятствует финансово-экономическому развитию Дальнего Востока. Доходы бюджета регионов состоят из налоговых, неналоговых доходов и безвозмездных поступлений. Так количество безвозмездных поступлений из государства в региональном бюджете Дальнего Востока увеличивается к 2020 году.

На Дальнем востоке есть много существенных проблем, препятствующих развитию экономики: малонаселенность, низкий уровень реальной заработной платы по сравнению с западными регионами страны. Регионы ДВ РФ объективно не имеют ресурсов для дополнительных инвестиций в инфраструктуру и расширения мер по стимулированию экономического развития, расходы на душу населения в этих регионах несколько ниже, чем в среднем по стране. Все перечисленные проблемы препятствуют финансово-экономическому развитию Дальнего Востока.

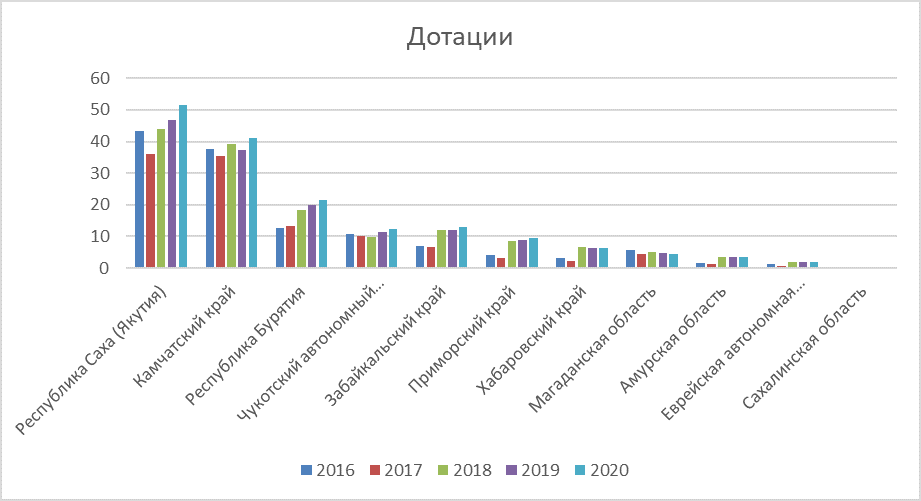

Доходы бюджета регионов состоят из налоговых, неналоговых доходов и безвозмездных поступлений. Так количество безвозмездных поступлений из государства в региональном бюджете Дальнего Востока увеличивается к 2020 году, что показано в таблице 1 и на рисунке 1.

Таблица 1

Количество дотаций в ДФО с 2016 года по 2020 год

| Регион | Период, год | ||||

| 2016 | 2017 | 2018 | 2019 | 2020 | |

| Республика Саха (Якутия) | 43,189 | 35,994 | 43,94 | 46,907 | 51,598 |

| Камчатский край | 37,487 | 35,28 | 39,36 | 37,39 | 41,129 |

| Республика Бурятия | 12,723 | 13,347 | 18,3 | 19,875 | 21,454 |

| Чукотский автономный округ | 10,756 | 10,101 | 9,77 | 11,24 | 12,353 |

| Забайкальский край | 6,926 | 6,744 | 12,13 | 11,975 | 12,918 |

| Приморский край | 4,172 | 3,187 | 8,52 | 8,72 | 9,375 |

| Хабаровский край | 3,16 | 2,284 | 6,77 | 6,432 | 6,405 |

| Магаданская область | 5,537 | 4,528 | 4,98 | 4,729 | 4,504 |

| Амурская область | 1,508 | 1,122 | 3,6 | 3,615 | 3,506 |

| Еврейская автономная область | 1,202 | 0,72 | 1,89 | 1,795 | 1,975 |

| Сахалинская область | 0 | 0 | 0 | 0 | 0 |

Рисунок 1 – Динамика дотаций в ДФО с 2016 года по 2020 год

Больше всего дотаций на выравнивание бюджетной обеспеченности субъектов РФ из ДФО получают республика Саха (Якутия), это объяснимо, учитывая ее огромную территорию и плохое транспортное сообщение на севере, а также Камчатский край – во многом объясняется структурой местной экономики, основным источником которой является рыболовство. Доля налоговых и неналоговых доходов по регионам в общих доходах России снизилась в среднем на 12 п. п., а в ДФО -на 14п. п. в 2020 году и это последствие дополнительных трансфертов федерального бюджета во время пандемии.

Одной из главных проблем в развитии ДФО, включая Хабаровский край является то, что он зависит от центра в финансовой и экономической составляющих. Хабаровский край по сравнению с другими субъектами Дальнего востока занимает промежуточное положение между сильной и слабой зависимостью от дотаций.

Экономический рост и экономическое развитие взаимосвязанные понятия, но по значению разные. Что касается экономического роста, то статистика говорит о том, что происходит устойчивый рост экономики на протяжении всего времени, но при этом рост слабый. По России он такой с 2011 года, при этом на экономике Дальнего Востока отрицательно это никак не сказывается.

Для того чтобы добиться высокого темпа роста, требуется немного времени, достаточно лишь на постоянной основе поддерживать высокий прирост государственных инвестиций. Тогда и высокий темп роста будет гарантирован с определенным значением мультипликатора. Но в любом случае при одном экономическом росте не произойдет никаких положительных сдвигов в развитии Дальнего Востока: бизнес не будет развиваться в нужном направлении, доходы не увеличатся, качество жизни останется на прежнем уровне, рост конкурентной производимой продукции не будет происходить в ряде случаев.

Наблюдается тенденция – за прошедшие десять лет совокупный показатель профицита бюджетов регионов ДВ был положительным только в 2018, 2019 г. Г. Бюджет субъектов ДФО в 2020 г. Исполнен с дефицитом 35,4 млрд руб. Расходы составили 1350,0 млрд руб., доходы – 1314,6 млрд руб. В динамике видно, что регионы имеют три тенденции развития. У одних регионов высокий уровень инвестиций, у вторых среднестатистический, а третьи не привлекают инвестиции.

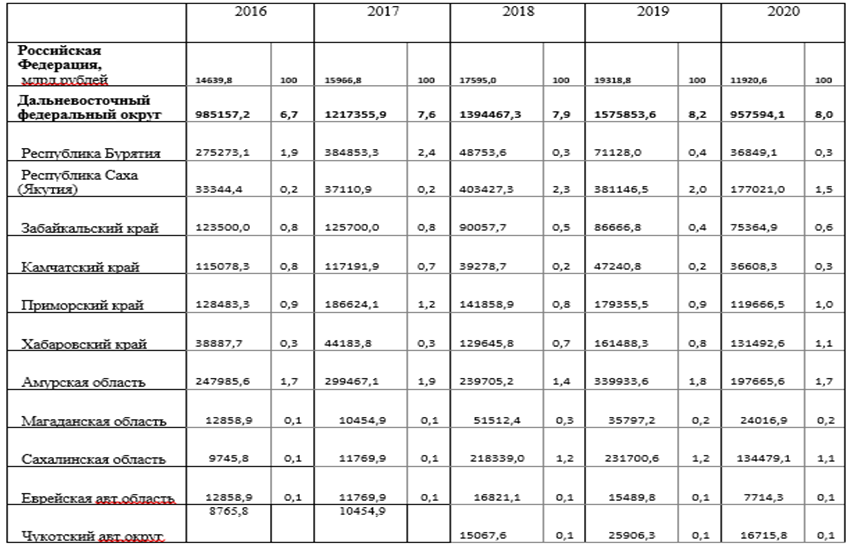

По данным ФНС России, по Дальневосточному федеральному округу поступление налогов, сборов и иных обязательных платежей в 2020 г. По сравнению с предыдущим периодом 2019 г. сократилось на 2,6% и составило 967,2 млрд руб., как показано в таблице 2.

Таблица 2

Инвестиции в основной капитал, проценты

Регионы с высоким уровнем инвестиций – это Чукотский автономный округ, Сахалинская область, Амурская область. К примеру, в Амурской области за последнее время развиваются проекты по переработке, а также транспортировке природного газа (Амурский ГПЗ); Регионы со среднестатистическим уровнем привлекаемых инвестиций – это Камчатский край, Магаданская область, республика Саха (Якутия). Имеются значительные инвестиции в основной капитал, но регионы отстают по другим показателям бюджета. В данных регионах существуют трудности с долгами бюджета или с низкой ликвидностью. Регионы, которые не привлекают инвестиции –это Республика Бурятия, ЕАО, Забайкальский край, соответственно они имеют низкий уровень инвестиций. Имеется в данных регионах высокая долговая нагрузка, отсутствует рост доходов. Хабаровский край также можно отнести к региону со среднестатистическим уровнем привлекаемых инвестиций, исходя из данных таблицы 2.

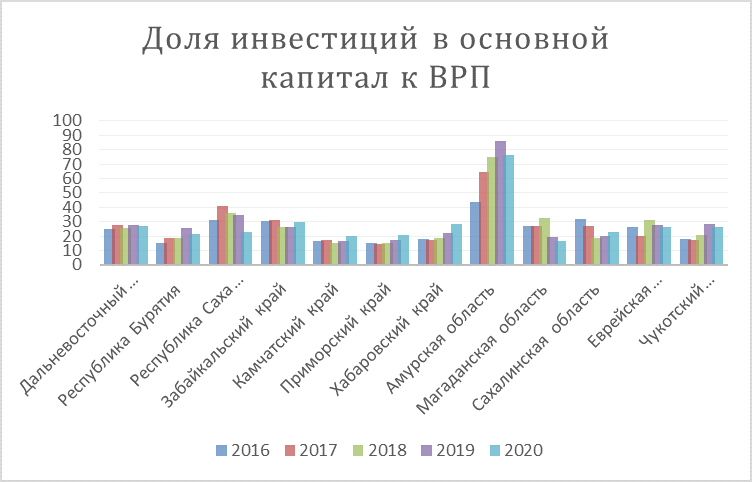

Прослеживается тенденция накопления долга на ДВ, что связывается с большой зависимостью региона от добывающей промышленности. Сегмент добычи полезных ископаемых – преобладающий в экономике ДФО – 28,8% ВРП дальневосточных регионов в 2019 году, как показано в таблице 3 и на рисунке 2.

Таблица 3

Доля инвестиций в основной капитал к ВРП

| Период, год | ||||

| 2016 | 2017 | 2018 | 2019 | 2020 |

| 25 | 27,5 | 25,8 | 27,8 | 27,3 |

| 15,1 | 18,8 | 18,8 | 25,5 | 21,5 |

| 31 | 41,1 | 35,8 | 34,3 | 22,7 |

| 30,7 | 31,4 | 26,5 | 26 | 29,8 |

| 16,6 | 17,1 | 15,3 | 16,7 | 19,8 |

| 15,2 | 14,4 | 15 | 17 | 20,9 |

| 17,9 | 17,4 | 18,9 | 22,1 | 28,3 |

| 43,6 | 64,3 | 75,2 | 86,2 | 76,5 |

| 27,2 | 27,1 | 32,7 | 19,2 | 16,6 |

| 31,5 | 27 | 18,6 | 20,3 | 23 |

| 26,6 | 20 | 31,4 | 27,9 | 26 |

| 17,7 | 17,2 | 20,8 | 28,6 | 26,2 |

Из всех субъектов федерального округа только Сахалинская область имеет более высокую долю собственных доходов, чем в среднем по стране. Так, получается, что сложившаяся структура ВРП регионов ДФО показывает, что их бюджеты зависимы от рынка полезных ископаемых, в первую очередь нефть, уголь, металлы. Из рисунка 2 следует, что бюджет Хабаровского края довольно сильно зависим от рынка полезных ископаемых.

Рисунок 2 – Динамика инвестиций в основной капитал к ВРП

Стимулирование наполнения доходной части бюджета ДФО можно с помощью модернизации производственного, транспортного и строительного секторов и увеличения государственных инвестиций в ключевые отрасли, трансграничную, логистическую и социальную инфраструктуру. А также — это привлечение большого количества частных инвестиций в местные производства с высокой добавленной стоимостью. Необходимо для этого также увеличить не сырьевой экспорт, вместе с этим увеличивать производительность труда в федеральном округе.

Согласно Национальной программе развития Дальнего Востока –считается, что, если до 2025 года привлечь инвестиции на 11, 5 трлн руб. – это станет толчком к увеличению их показателя в ВРП (с 30% — до 50%) [2]. Этот приток может быть обеспечен такими секторами экономики ДФО, как горнодобывающий, нефтегазовый, лесной, рыболовный, авиационный, сельскохозяйственный, транспортный, логистический и, конечно, судостроительный. Но существуют административные препятствия, которые этому мешают, но сейчас их готовятся снимать.

В настоящее время в ДФО только внедряется механизм и специальные условия привлечения иностранных инвестиций. Несомненно, то, что очень важно за следующие три года увеличить конкурентоспособность региона. Следует улучшать инвестиционный климат ДФО. Так, после введения специальных режимов, произошел рост инвестиций на Дальний Восток России, но этого мало, так как данная территория требует большего.

Если регионы начнут зарабатывать сами, собирать с каждым разом больше налогов, то никакого эффекта не произойдет и при действующей системе распределения ничего не поменяется. Для развития регионов ДФО необходимо реформировать налоговую систему, налоговую ставку, а также систему управления. Соответственно, это и относится к Хабаровскому краю [3]. Так в 2020 году доходы бюджета Хабаровского края были равны 101,6 млрд руб., что является более низким уровнем по сравнению с 2019 годом (на 0,2%, то есть на 207 млн руб. меньше). Что касается расходов, то в 2020 году они составили около 155 млрд руб. – произошел рост на 13%. Бюджет Хабаровского края получил средств из федерального бюджета государства в 2020 году по сравнению с 2019 годом на 57% больше, а это 17,7 млрд руб., соответственно [4].

Так, расходы бюджета Хабаровского края на 2021 год составили более 134 млрд руб. – это сделало бюджет субъекта ДФО (Хабаровский край) профицитным. Доходы бюджета данного субъекта были равны 140,6 млрд руб., а расходы составили 134,8 млрд руб., что также показывает на профицитность бюджета Хабаровского края.

Наряду с анализом доходов (неналоговых и налоговых, дотаций), расходов также применяется анализ бюджетных коэффициентов. Метод бюджетных коэффициентов позволяет наиболее полно и точно выявлять тенденции, происходящие в бюджете субъектов РФ. Расчет бюджетных коэффициентов по Хабаровскому краю представлен в таблице 4.

Коэффициент бюджетной устойчивости в период 2016-2022 года больше 0,5 — это значит, что доля налоговых и неналоговых доходов в территориальном бюджете достаточно высока, что отражает финансовую независимость Хабаровского края за весь период, при этом на протяжении семи лет наблюдается тенденция уменьшения коэффициента бюджетной устойчивости, поэтому в 2022 году Хабаровский край стал более финансово зависим по сравнению с 2016 годом. Коэффициент покрытия расходов показывает, что до 2020 года край не мог в полной мере покрывать расходы в полном объеме, ситуация изменилась в 2021 и 2022 году, субъект Дальнего Востока покрывал расходы в полном объеме и еще оставалась некоторая доля неизрасходованных доходов. Согласно расчетам коэффициента бюджетной задолженности, небольшой уровень задолженности бюджета наблюдался в период 2016-2020 гг., а в 2021 и 2022 годах задолженности и вовсе не было.

Таблица 4

Бюджетные коэффициенты по Хабаровскому краю за 2016-2022 гг.

| Бюджетный коэффициент | Год | ||||||

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

| Коэффициент бюджетной устойчивости | 0,79 | 0,77 | 0,73 | 0,72 | 0,62 | 0,69 | 0,68 |

| Коэффициент финансовой независимости | 3,83 | 3,38 | 2,70 | 2,56 | 1,60 | 2,18 | 2,12 |

| Коэффициент бюджетной зависимости | 0,21 | 0,23 | 0,27 | 0,28 | 0,38 | 0,31 | 0,32 |

| Коэффициент бюджетной окупаемости | 0,95 | 0,94 | 0,91 | 0,97 | 0,97 | 1,04 | 1,02 |

| Коэффициент покрытия расходов | 1,06 | 1,06 | 1,10 | 1,03 | 1,03 | 0,96 | 0,98 |

| Коэффициент бюджетной задолженности | 0,05 | 0,06 | 0,09 | 0,03 | 0,03 | — | — |

Коэффициент бюджетной зависимости за весь рассматриваемый период 2016-2022 года хоть и меньше 0,4, но заметно увеличивается с каждым годом, за семь лет он вырос на 0,12, данный рост свидетельствует о том, что у края увеличилась зависимость бюджета от безвозмездных поступлений. Коэффициент финансовой независимости сократился в период 2016-2022 года на 1,71 – это свидетельствует о том, что уровень зависимости от федерального бюджета стал больше, чем был до этого. Судя по коэффициенту бюджетной окупаемости, бюджет Хабаровского края не сбалансирован: так в период 2016-2020 года он был дефицитным, а в 2021-2022 году стал профицитным.

Таким образом видно, что в Хабаровском крае ситуация с бюджетом улучшилась к 2021 году. Но несмотря на то, бюджет перестал быть дефицитным и задолженность отсутствовала, на данный момент есть достаточно много проблем: одна из них то, что пополняемость бюджета Хабаровского края достаточно сильно зависит от безвозмездных поступлений, другой проблемой является тот факт, что за весь анализируемый период увеличивается финансовая зависимость от федерального бюджета.

Анализ, проведенный при помощи метода бюджетных коэффициентов подтвердил ранее выше произведенный анализ и показал, что для разрешения вышеуказанных проблем необходимо поддерживать и дальше состояние профицитности бюджета (стремиться к сбалансированности бюджета) и принимать меры по увеличению доходной части бюджета Хабаровского края

Чтобы повысить доходность бюджета Хабаровского края возможно принятие следующих мер:

– повысить отчисления от федеральных налогов (и сборов) в бюджет Хабаровского края;

– увеличить ставки транспортного налога (в пределах федерального налогового законодательства). Возможна отмена льгот для элитного и мощного автотранспорта;

– снизить тарифы на энергоносители для предприятий Хабаровского края и установить их на уровне центральных районов России. В связи с высокими тарифами на энергоносители продукция, выпущенная предприятиями Хабаровского края, неконкурентоспособная с продукции, выпущенной предприятиями центральных районов России. В такой ситуации происходит недополучение доходов бюджетом Хабаровского края;

– потери бюджета Хабаровского края от теневого сектора экономики составляют значительную часть. Поэтому необходимо принять меры по искоренению теневой экономики, нелегального бизнеса.

– в субъекте РФ необходимо создавать новые предприятия, развивать малый и средний бизнес, создавать комфортные условия для ведения предпринимательства, создавать рабочие места. Все эти меры будут способствовать формированию бюджета субъекта РФ за счет налоговых выплат.

Заключение

Региональный бюджет – это важнейшая составляющая финансовой системы страны, он очень важен в социальном и экономическом развитии субъекта.

На основе полученных выводов о зависимости большей части субъектов ДФО (в том числе и Хабаровского края), можно заключить, что самостоятельность в формировании регионального бюджета – это то, к чему должен стремиться Хабаровский край, ведь в случае снижения количества федеральных трансфертов регион сможет самостоятельно справляться в решении своих финансовых проблем.

Таким образом, в ходе написания данной работы мы пришли к выводу, что все выше предложенные меры важны для принятия, так как они будут способствовать экономическому развитию Хабаровского края. Принимая эти меры к региону данного субъекта, будет обеспечен не только высокий уровень экономического развития, но и еще произойдет существенное возрастание уровня экономической безопасности, что так важно на сегодняшний день, вследствие специфики экономической безопасности и ее огромного влияния на всевозможные социально-негативные явления (бедность, преступность и другие).

Библиографический список

1. Бюджетный кодекс Российской Федерации : Федеральный закон от 31 июля 1998 г. N 145-ФЗ : принят Государственной Думой 16 июля 1998 г. : одобрен Советом Федерации 17 июля 1998 г. : [в ред. От 4 августа 2023 г.] URL: https://www.consultant.ru/document/cons_doc_LAW_19702/ (дата обращения: 21.10.2023).2. Распоряжение Правительства РФ от 24 сентября 2020 г. № 2464-р Об утверждении Национальной программы социально-экономического развития Дальнего Востока на период до 2024 г. и на перспективу до 2035 г. URL: https://www.consultant.ru/document/cons_doc_LAW_19702/ (дата обращения: 21.10.2023).

3. Васюнина М.Л. Межбюджетные трансферты решениям Российской Федерации: современные проблемы и приоритеты // Дайджест-финансы. 2019. №2 (250).

4. Арланова О. И., Зотиков Н. З., Львова М. В. Местные бюджеты: проблемы формирования // Вестник евразийской науки. 2019. №5. URL: https://cyberleninka.ru/article/n/mestnye-byudzhety-problemy-formirovaniya (дата обращения: 21.10.2023).

5. Игонина Л. Л., Кулинич В. В. Формирование доходов региональных бюджетов // Вестник Академии знаний. 2022. №2 (49).- С. 19-25

6. Имажап Б. Ю. Доходы и расходы федерального бюджета Российской Федерации / Б. Ю. Имажап, Ю. А. Иванова. // Молодой ученый. — 2018. — № 15 (201). — С. 19-22.

7. Коваленко Е. Г., Полушкина Т. М., Якимова О. Ю., Акимова Ю. А. Региональная экономика и управление: Учебное пособие. 3-е изд., перераб. и доп. — СПб.: Питер, 2018.

8. Кулакова Н. В. Высокодотационные бюджеты: финансово-бюджетное состояние и проблемы выравнивания бюджетной обеспеченности / Таштамиров М. Р., Кулакова Н. В. // Вестник Чеченского государственного университета, 2019. - Т. 35. - № 3. - С. 58-65.

9. Маркина Е. В. Теория и практика : учебник для вузов — 3-е изд., испр. — М.: КНОРУС, 2023. — 500 с. – URL: https://urait.ru/viewer/finansovye-i-denezhno-kreditnye-metody-regulirovaniya-ekonomiki-teoriya-i-praktika-511073#page/1 (дата обращения: 21.10.2023).

10. Нурмухаметов И. М., Ахматьянова Э. Р. Основные направления бюджетной политики на 2016 год и на плановый период 2017–2018 гг. по оптимизации затрат бюджета // Вестник Марийского государственного университета. Серия «Сельскохозяйственные науки. Экономические науки». 2016. № 1 (5). С. 96–99

11. Панкратова А. Г. Экономическая сущность регионального бюджета и его функции / А. Г. Панкратова. — Текст // Молодой ученый. — 2019. — № 42 (280). — С. 208-210. — URL: https://moluch.ru/archive/280/63237/ (дата обращения: 22.10.2023).

12. Сулейманов М. М. Особенности формирования региональных бюджетов / М. М. Сулейманов, З. А. Салимханов. // Экономика, управление, финансы : материалы V Междунар. науч. конф. (г. Краснодар, август 2015 г.).

13. Федорова А. Ю., Дорожкина Н. И., Турбина Н. М. Особенности формирования регионального бюджета // Социально-экономические явления и процессы. 2018. №5. С.45-46

14. Хамурадов М.А., Хасанов И. А. Региональный бюджет: источники формирования и эффективность исполнения// Экономика и бизнес: теория и практика. 2022. №5-3. С. 22-25

15.URL:https://minfin.gov.ru/ru/perfomance/r gions/mb/mb2022_2024/?id_38=134942raspredelenie_dotatsii_na_vyravnivanie_byudzhetnoi_obespechennoti_subektov_rossiiskoi_federatsii_na_2022_god_i_planovyi_period_2023_i_2024_godov (дата обращения: 21.10.2023).

16. URL:https://metaprom.ru/articles/a485-dalnevostochnyy-federalnyy-okrug-promyshlennost-dalnego-vostoka/ (дата обращения: 21.10.2023).

17. URL:https://rosstat.gov.ru/storage/mediabank/Dalnevost-fo_2k-2022.pdf (дата обращения: 21.10.2023).

18. URL:https://sakh.online/news/18/2023-01-28/sahalinskaya-oblast-stala-liderom-po-prirostu-sovokupnyh-dohodov-357911 (дата обращения: 21.10.2023).

19. URL:https://www.gazprommap.ru/amurskaya/ (дата обращения: 21.10.2023).

20. URL: https://cyberleninka.ru/article/n/analiz-formirovaniya-i-ispolneniya-byudzheta-moskovsoy-oblasti-na-sovremennom-etape (дата обращения: 21.10.2023).