Abstract: This article is devoted to the analysis of the risk map as one of the most effective tools for assessing and managing the risks of digitalization projects in the banking sector. The author examines the main banking projects implemented on digital platforms and identifies the leading tasks of applying analytical procedures to them. Based on the results of the study, the author makes an important conclusion that drawing up risk maps allows identifying potential risks in the implementation of digital projects by banks, determining the main ways to level them out or completely eliminate them in the work of banks when interacting with clients at the present stage.

Keywords: risk map, bank, assessment, management, digitalization, digital projects, risk model.

Оценка проектов, реализуемых в банковской сфере, неизменно связана с выявлением рисков, которые могут объективно возникать в процессе реализации проектов. В настоящее время цифровые трансформации начали активно проникать в банковскую сферу, наряду с другими отраслями отечественной экономики [9, с. 56; 12, с. 51; 14, с. 63]. Именно в банковской сфере цифровизация развивается наиболее высокими темпами в силу того, что именно данная область является наиболее восприимчивой к изменениям со стороны внешней среды [5, с. 61; 16, с. 121]. Появление в банковской сфере все новых продуктов определяет необходимость выявления рисков, сопряженных с их реализацией. Прежде чем перейти к анализу карты рисков как одного из инструментов оценки и управления рисками проектов цифровизации в банковской сфере, необходимо более подробно охарактеризовать сущность и содержание последних.

Итак, цифровизация проектов в банковской сфере обусловлена широким проникновением цифровых элементов в среду деятельности банков и, как следствие, разработкой продуктов, функционирующих на базе цифровых платформ. Применительно к деятельности банковского сектора за последние годы к числу цифровых проектов можно отнести:

— цифровой рубль, представляющий собой аналог российской национальной валюты, который разрабатывает Центральный банк Российской Федерации (далее – ЦБ РФ);

— цифровая ипотека, практическое внедрение которой позволит повысить доступность приобретения жилья для россиян с помощью использования ипотечных средств;

— введение универсального QR-кода, обеспечивающего снижение платы за услуги;

— применение технологий искусственного интеллекта, позволяющих автоматизировать значительную часть процессов, связанных с банковской деятельностью, а также индивидуализировать подход к клиентам;

— практическое применение блокчейн технологий, а также смарт-контактов, которые обеспечивают не только прозрачность реализации банковских операций, но также позволяют перевести физические активы в цифровые;

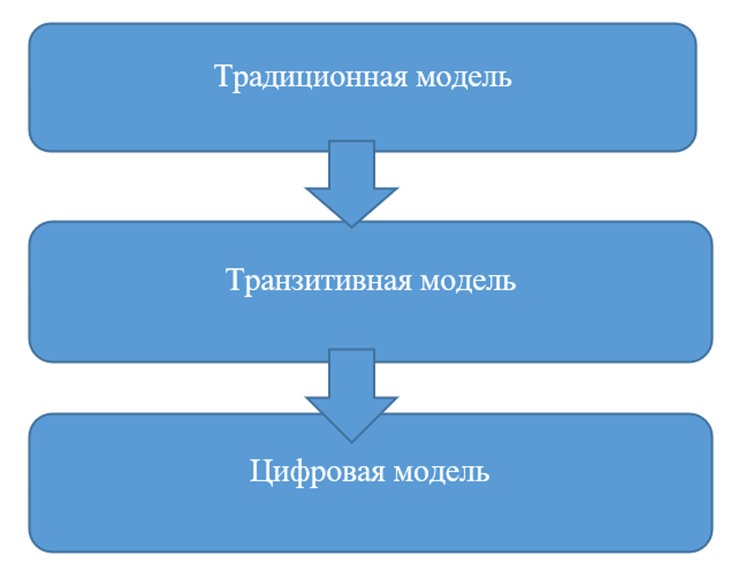

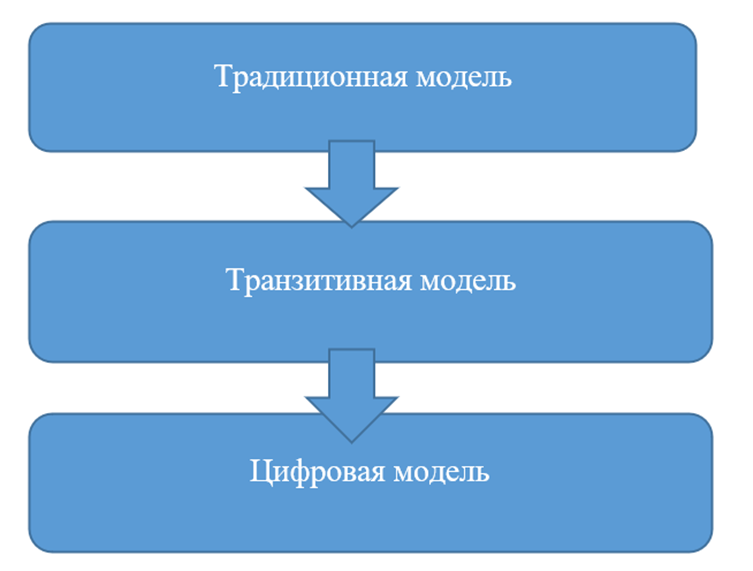

— использование чат-ботов, способных выставлять счета, взымать оплату налогов и штрафов, оформлять кредиты на стадии предодобрения и т.д. [2]. Таким образом, в наиболее общем виде возникновение проектов цифровизации в банковской сфере обусловлено переходом на цифровые платформы, автоматизацией целого ряда банковских операций и даже цифровизацией российской национальной валюты – рубля. Важно отметить, что в России в качестве основного субъекта контроля (надзора) за банками и иными кредитными организациями выступает Банк России (ЦБ РФ) [8, с. 20]. И развитие проектов на цифровых платформах в банковской сфере реализуется в русле опубликованных ЦБ РФ еще в сентябре 2024 г. «Основных направлений развития финансового рынка Российской Федерации на 2025 год и период 2026 и 2027 годов» [1]. В настоящем документе, действие которого охватывает среднесрочную перспективу, отмечается, что цифровизация банковского сектора выступает одним из стратегических приоритетов развития отечественной экономики. Также в тексте документа подчеркивается, что одним из эффективных механизмов привлечения инвестиций в значимые для государства проекты являются инструменты обеспечения устойчивого развития [1, с. 1]. В «Основных направлениях развития финансового рынка Российской Федерации на 2025 год и период 2026 и 2027 годов» также планировалось внедрение цифрового рубля и внедрение банковских операций по биометрии лица [1]. Значение именно цифровых проектов в банковской сфере на современном этапе обусловлено процессом ее эволюции в начале ХХ века. На рисунке 1 представлены основные модели банковского обслуживания [10]:

Рис. 1 – Основные модели банковского обслуживания

Итак, на рисунке 1 видно, что эволюция моделей банковского обслуживания развивалась постепенно, начиная с традиционной модели, в рамках которой взаимодействие сотрудников банка и клиентов реализовывалось непосредственно в рамках офисов. Далее начала применяться транзитивная модель, в рамках которой было положено начало использованию дистанционных способов взаимодействия сотрудников банка и клиентов. Наконец, на современном этапе была сформирована цифровая модель, в основе которой – оптимизация существующих каналов связи. Необходимо отметить, что переход к цифровой модели банковского обслуживания был обусловлен преимущественно оцифровкой банковских сведений, формированием и развитием интернет-банкинга, цифровой трансформацией банковского обслуживания клиентов различных категорий [4, с. 6].

Анализ процесса адаптации банковской деятельности в классическом ее варианте к цифровой экономике находился в фокусе исследовательского внимания ряда ученых-экономистов [3; 7; 9; 10; 15]. Так, если говорить о рассмотрении предпосылок перехода банковской сферы на цифровые модели, то данной проблематикой занимались Г.С. Панова [10] и Ю.С. Твердохлеб [15]. Несмотря на то, что традиционные модели взаимодействия банков и клиентов предполагали непосредственное присутствие последних в офисах и, как следствие, достаточно тесное взаимодействие с потребителями банковских услуг, исследователи полагают, что именно переход банков на цифровые модели способствует конструированию доверительной атмосферы между клиентами и банками. Это определяется, прежде всего, тем, что для клиентов представляет особую значимость не только репутация банка, но также и удобство услуг, которые оказываются банками.

На сегодняшний день не выработано единого исследовательского подхода к определению понятия «цифровая трансформация банковского сектора». Значительная часть ученых полагает, что основной целью цифровой трансформации является оптимизация действующих бизнес-процессов, ориентация на приобретение конкурентных преимуществ, а также рост уровня экономической безопасности субъекта хозяйственной деятельности. По мнению П.Д. Горшечниковой, А.С. Дубгорн, И.М. Зайченко, А.И. Левиной речь идет как об оптимизации отдельных бизнес-процессов, характеризующих деятельность предприятия, бизнеса в целом, так и о модернизации конкретных институциональных единиц, функционирующих на государственном уровне [7].

Указанный этап и характерные черты развития цифровых процессов в банковской сфере обуславливают необходимость выбора наиболее эффективных инструментов оценки и управления рисками проектов, реализуемых в банковской сфере.

Итак, в наиболее общем виде структуру процесса оценки и управления рисками банка можно представить на рисунке 2:

Рис. 2 – Структура процесса оценки и управления рисками банка

Таким образом, оценка рисков в деятельности банка и последующее управление ими базируется на выполнении определенной последовательности действий, отраженных на рисунке 2. В частности, выбор наиболее адекватных инструментов оценки и управления банковскими рисками, в первую очередь, должен исходить из стратегических целей учреждения. Далее необходимо произвести тщательный анализ потенциально возможных рисков, охарактеризовав их качественные и количественные параметры. Затем, наряду с выявлением угроз указанных рисков, представляется необходимым определить возможные направления деятельности руководства банков. Наконец, на завершающих этапах процесса оценки и управления рисками необходимо выявить перечень корректирующих мероприятий, а также провести анализ и аудит для подведения итогов их реализации.

В свою очередь, в числе иных инструментов, которые могут быть использованы в рамках оценки и управления рисками банка, необходимо подробнее остановиться на картах риска. Первоначально следует определить сущность и содержание данного понятия, а также охарактеризовать научно-исследовательские подходы к его изучению. В наиболее общем виде карту рисков следует рассматривать в качестве инструмента оценки и управления рисками применительно к проектам цифровизации в сфере банковской деятельности. Карта рисков позволяет охарактеризовать основные виды рисков, степень вероятности потерь, которые могут быть ими вызваны, а также общее влияние рисков на банковскую деятельность. Также применение карты рисков позволяет определить причины возникновения последних, а также способы, позволяющие их преодолеть, либо смягчить негативное воздействие на функционирование банков.

По мнению российских исследователей, риск представляет собой ситуативную характеристику функционирования любого юридического лица, в том числе – банка как субъекта финансовой деятельности, выражающуюся в неопределенности результатов, а также в возможности негативных последствий в случае неудачи [6, с. 209]. Оценка риска производится посредством определения как положительных, так и отрицательных сценариев развития деятельности (в частности, ход последней может привести как к получению значительно больших объемов прибыли по сравнению с запланированными, так и потерь, обусловленных, например, неисполнением потребителями банковских услуг своих кредитных обязательств, сокращением ресурсов и т.д.) [13].

Таким образом, риски в банковской сфере наиболее целесообразно представлять в качестве денежного выражения рискового события. В свою очередь, содержание понятия «риск» раскрывается посредством категорий «вероятность» и «неопределенность», а также характеризуется вариативностью и необходимостью выработки определенной линии поведения банковским руководством – утверждением конкретного решения, позволяющего избежать негативных последствий рисков, либо их нивелировать.

Необходимо учитывать, что риск неизменно присущ любому направлению финансовой деятельности, в том числе – деятельности банковской. В свою очередь, определение ситуаций рисков, контроль за ними и их последующая оптимизация должны стать базой для повышения результативности функционирования субъектов финансовой деятельности [11, с. 64-65].

Учитывая вышесказанное, представляется возможным заключить, что применение карты рисков в банковской сфере позволяет решить следующий перечень задач: — сформировать устойчивые связи между результативным управлением рисками и оценкой эффективности применяемых информационных технологий;

— апробировать новые продукты, инструменты и системы безопасности расчётов и платежей с использованием защитных механизмов;

— выявлять потенциальный уровень риска еще до стадии внедрения к конкретного продукта или услуги с применением цифрового банкинга;

— оценивать риски на ранних стадиях внедрения проектов и соотносить их со стратегическими целями организации;

— применять новые способы визуализации рисков в целях получения данных для анализа более высокого качества.

Таким образом, применение карты рисков позволяет решить достаточно широкий перечень задач, возникающих в рамках работы по проектам цифровизации в банковской сфере.

Применение карты рисков базируется на использовании так называемых риск-моделей, позволяющих проанализировать сведения относительно кредитной истории, доходов, а также некоторых иных финансово значимых параметров потребителей банковских услуг, отсутствие информации по которым способно привести к негативным последствиям в банковской деятельности.

Анализ на основе риск-моделей позволяет учесть ряд факторов возможных потерь, а именно:

— потенциальную возможность дефолта – невозможность заемщика в силу определенных обстоятельств реализовать свои обязательства в отношении банка в течение определенного отрезка времени;

— негативные последствия дефолта заемщика, а именно ту долю активов, которая утрачивается в случае невыполнения физическим лицом своих обязательств перед банком;

— коэффициент кредитной конверсии, демонстрирующий соотношение между дополнительным объемом кредитных средств, который будет применен в будущем, и объемом средств, которые могут быть использованы в целом.

Необходимо отметить, что роль каждого из выше обозначенных факторов характеризуется его воздействием на потенциальную вероятность наступления неблагоприятных результатов и находится в зависимости от определенной модели и ее целей.

Наряду с риск-моделями, позволяющими произвести оценку индивидуальных финансовых характеристик клиентов, в банковской сфере также применяются портфельные макромодели в целях оценки рисков, связанных с кредитованием, однако, применительно не к одному заемщику, а к их группе.

Указанные модели находятся в зависимости от макропоказателей, в частности, уровня ВВП и инфляции, и позволяют определить, каким образом трансформации в отечественной экономике оказывают воздействие на рассмотренные выше факторы возможных потерь банков. В частности, рост ВВП в совокупности с низкими процентными ставками ассоциируются с оптимизацией финансового состояния физических лиц, являющихся заемщиками, что может оказать потенциальное влияние на дефолтность кредитного портфеля.

Итак, в наиболее общем виде сущность карты рисков как инструмента оценки и управления рисками проектов цифровизации в банковской сфере можно представить в виде таблицы 1.

Таблица 1

Карта рисков проектов цифровизации в банковской сфере

| Степень вероятности | Степень серьезности потерь | ||||

| Слабый | Умеренный | Существенный | Высокий | Кризисный | |

| Часто | |||||

| Возможно | |||||

| Маловероятно | |||||

| Иногда | |||||

| Крайне редко | |||||

В свою очередь, для распределения рисков по категориям карты рисков подразделяется на соответствующие зоны. При этом соотнесение степени вероятности с серьезностью потерь позволяет не только определить, какие именно риски угрожают цифровым проектам, реализуемым в деятельности банков, но также и определить наиболее эффективный путь нивелирования последствий рисков, либо их устранения. Таким образом, подводя итоги рассмотрению вопроса о карте рисков как инструменте оценки и управления рисками проектов цифровизации в банковской сфере, необходимо заключить, что в условиях компьютеризации и перехода различных секторов отечественной экономики на цифровые платформы необходимо привлекать все новые инструменты для выявления потенциальных рисков в банковской сфере.

На современном этапе наиболее эффективным инструментом оценки и управления рисками проектов цифровизации в банковской сфере являются карты рисков. Составление последних позволяет выявить потенциально возможные риски в работе по цифровым проектам в банковской деятельности, определить основные пути нивелирования, либо полного устранения таковых при взаимодействии банков с клиентами на современном этапе.

Библиографический список

1. Основные направления развития финансового рынка Российской Федерации на 2025 год и период 2026 и 2027 годов [Электронный ресурс] / Центральный банк Российской Федерации. – М., 2024. – 97 с. – URL: https://cbr.ru/Content/Document/File/165924/onrfr_2025_2027.pdf (дата обращения: 30.04.2025).2. Без швов и ошибок [Электронный ресурс] // Коммерсантъ. 16.10.2024. –– URL: https://www.kommersant.ru/doc/7232543 (дата обращения: 30.04.2025).

3. Береза О.В. Оценка эффективности банковской экосистемы // Финансовые рынки и банки. 2022. № 3. – С. 51-58.

4. Вдовина Е.С., Куликова М.А. Цифровизация банковского сектора в современных условиях: монография. – Тамбов: Издательский центр ФГБОУ ВО «ТГТУ», 2022. – 101 с.

5. Голикова О.А. Цифровизация банковской отрасли: основные направления трансформации и современные тренды // ЭФО: Экономика. Финансы. Общество. 2024. № 3 (11). – С. 60-72.

6. Забежайло И.М. Построение карты рисков как метод управления банковскими рисками // Вестник Волгоградского государственного университета. Экономика. 2009. № 2 (15). – С. 209-213.

7. Зайченко И.М., Горшечникова П.Д., Левина А.И., Дубгорн А.С. Цифровая трансформация бизнеса: подходы и определение // Научный журнал НИУ ИТМО. Серия «Экономика и экологический менеджмент». 2020. № 2. – С. 205-212.

8. Королёв Г.А., Рыжов В.Б. Правовое регулирование деятельности кредитных организаций в государствах-учредителях ЕАЭС [Электронный ресурс] // Финансовое право и управление. 2017. № 4. – С. 11-27. – URL: https://nbpublish.com/library_read_article.php?id=22224 (дата обращения: 30.04.2025).

9. Минаков А.В., Суглобов А.Е. Развитие и проблемы цифровизации банковских услуг [Электронный ресурс] // Modern Economy Success. 2021. № 4. – С. 88-102. – URL: https://mes-journal.ru/wp-content/uploads/2021/10/mes-4-2021.pdf (дата обращения: 27.04.2025).

10. Панова Г.С. Эволюция традиционных банков в новых реалиях финансовых экосистем // Банковские услуги. 2021. № 5 – С. 2-8.

11. Право и экономическое развитие: актуальные вопросы: Монография / В.Б. Батиевская, М.В. Келехсаева, Т.Е. Ситохова [и др.]; гл. ред. Э.В. Фомин. – Чебоксары: ООО «Издательский дом «Среда», 2023. – 196 с.

12. Прончев Г.Б. Становление электронно-цифровой цивилизации: ключевые понятия. Ч. 1 // Общество: социология, психология, педагогика. 2022. № 6. – С. 47-57.

13. Севрук В.Т. Риски финансового сектора Российской Федерации: Практическое пособие. – М.: ЗАО «Финстатинформ», 2001. – 175 с.

14. Сущность и особенности современной экономики: Учебное пособие [Аккиева С.И., Бескровная О.В., Бузмакова М.В., др.] / отв. ред. Силакова В.В. – М.: ООО «Группа компаний «Рино Лэнс», 2024. – 99 с.

15. Твердохлеб Ю.С. Тер-Петросян С.Г. Предпосылки трансформации традиционных кредитно-финансовых учреждений в цифровые банки: прикладные зарубежные исследования // Банковские услуги. 2021. № 5. – С. 33-39.

16. Шинкарецкая Г.Г. Цифровизация – глобальный тренд мировой экономики // Образование и право. 2019. № 8. – С. 119-123.